中日韩制造业产业链分工及自由贸易前景

2020-11-13李志远

李志远

【摘要】中日韩三国是东亚自由贸易圈的核心,是全球自由贸易的重要组成部分。中日韩已经建立的贸易联系受其背后的制度、地理位置、基础设施等因素的影响,这些都是中日韩建立自由贸易区、深化贸易联系的基础。中日韩之间如果能够更好地利用这些粘性因素,进一步推进三国间贸易联系,将能够使各国都从国际贸易分工合作中获益。2020年,三国经济中的需求、供给、运输等各个合作环节都受到了新冠肺炎疫情的影响,三国有必要有意识地在合作中共同复兴经济。作为“世界工厂”,中国需要积极推进与全球价值链上下游国家的相互认同与合作,避免从全球分工中孤立出来。

【关键词】中日韩自由贸易 国际分工 加工贸易 外商直接投资

【中图分类号】F125 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2020.18.004

东亚自由贸易圈是全球最重要的贸易圈之一,中日韩三国则是东亚自由贸易圈的核心,是全球自由贸易的重要组成部分。改革开放以来,中国经济迅猛增长,至今已跃升为全球第二大经济体。入世后,中国凭借劳动力优势和广阔的市场,成长为世界第一大出口国。与此同时,日本与韩国具有较先进的制造业技术水平,三国地理位置邻近、有沿海优势且文化相似,这些都为中日韩三国之间开展自由贸易和生产分工合作提供了良好的条件。据国家统计局统计,2018年日本和韩国与我国的海关货物进出口总额分别为3277亿美元和3134亿美元,仅次于美国,分别成为我国第二和第三大贸易伙伴,而中国也是日、韩的第一大贸易伙伴。中日韩自由贸易是振兴东亚地区经济的主力。

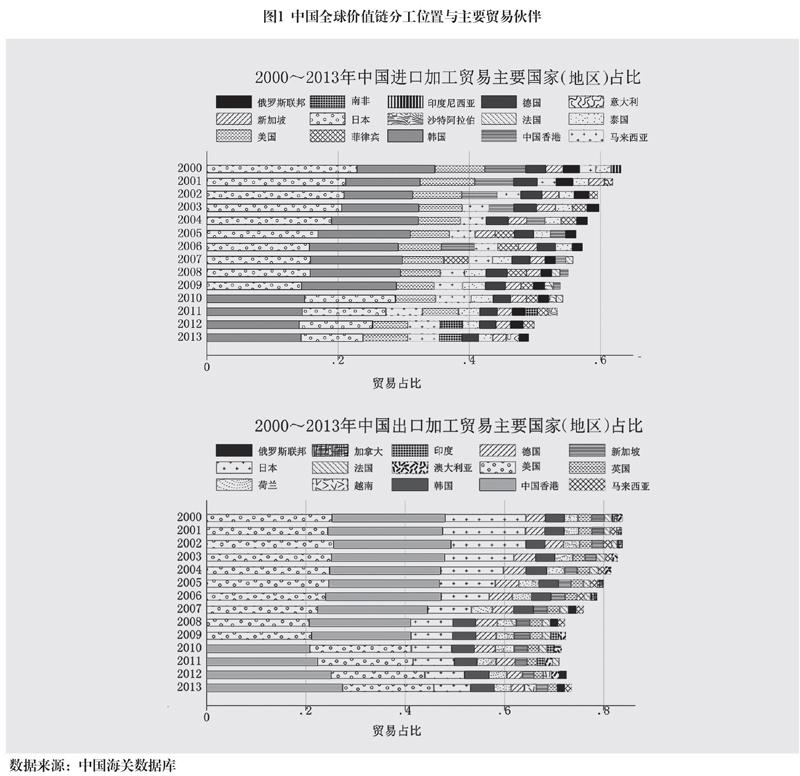

中国与日本、韩国的贸易关系中,加工贸易与产业链分工的联系尤为突出。如图1所示,中国在全球价值链分工中,其位置主要居于日韩与美国之间。即首先由日本、韩国生产某些关键中间投入品,这些中间投入品被出口至中国以进一步生产,其产成品再被出口至美国或者通过香港转往世界各国市场。在这一全球价值链分工中,日韩居于我国生产环节的上游,占比近我国加工贸易进口的百分之三十。通过这些上下游联系,中国制造业被嵌入全球价值链中,中国贸易企业也成为了“世界工厂”。

此外,日韩在我国的外商直接投资也是我国制造业参与全球价值链的一种重要形式。日韩在我国的外商直接投资与中日韩间加工贸易有一定的重叠,是全球价值链生产的一种组织形式。日韩企业通过直接投资建厂、引入生产线确保加工贸易高质量的完成,也带来了对中国企业的技术溢出。过去几十年,加工贸易和外商投资相辅相成,综合中日韩各国优势要素禀赋,实现了共赢,尤其拉动了中国的经济发展,带来了扩大就业、促进城市化等积极效应。因此,理解中日韩贸易,特别是从加工贸易和外商投资的视角理解中国在中日韩自由贸易和国际分工中擔任的角色,对构建更高效、更开放的中日韩自由贸易具有重要意义。而构建更紧密的中日韩贸易联系,是未来我国贸易发展与经济发展的必要条件。

本文回顾中日韩自由贸易发展过程,在此基础上分不同角度对中日韩贸易现状进行分析,以了解中日韩贸易的主要特点,最后展望中日韩贸易前景,并提出未来三国贸易可能面对的挑战。

中日韩自由贸易进程及效果

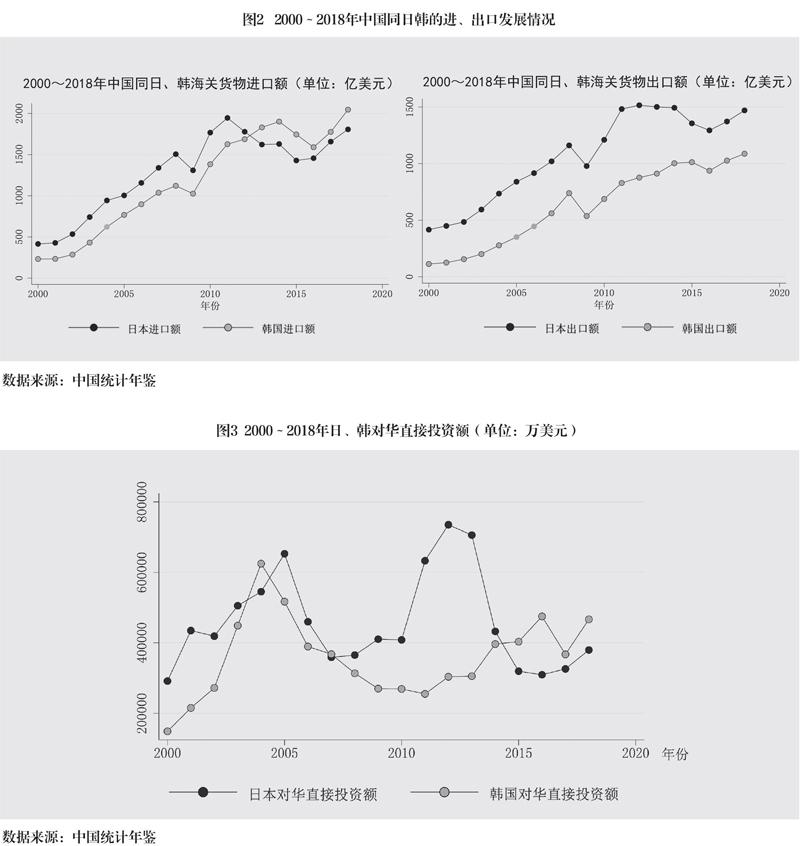

过去二十年,中国同日韩贸易飞速发展,整体呈增长态势。而近年来三国间贸易和日韩在华的投资都有一定波动,更进一步的开放和合作亟需加强。图2展示了中国与日韩在2000年至2018年间的贸易发展状况。据国家统计局统计,2001年中国入世以来,中国同日、韩贸易迅猛增长,2002年至金融危机发生的2008年间,中日出口和进口额平均年增长率分别为14.7%和20.1%;中韩出口和进口额平均年增长率分别为29%和25.9%。而后中国与两国的贸易出现波动,尤其中日贸易在金融危机后的短暂增长后出现下滑,于2016年形成谷底。与之类似,图3显示了2000年至2018年日韩在华直接投资额的变化趋势。日韩直接投资在中国入世后几年也迅速增加,2005年后投资额骤降。2012年中日韩自由贸易区谈判启动后,韩国对中国的对外直接投资进一步增多,而日本在2012年对华直接投资达到峰值后大幅回落。这一变化可能部分由于近年来中国劳动力成本的提升而使得在中国投资设厂的成本增加。在这一背景下,中国需要通过开放合作寻找实现共赢的国际分工合作模式和新的投资吸引点。

随着中日韩贸易的增长,进一步挖掘三国间贸易潜力,构建三国自由贸易区成为共识,各方均认为自由贸易区和自由贸易协定会带来共赢。2002年中日韩三国领导人峰会上,中日韩自由贸易区的设想被首次提出,三方将在关税等贸易限制和外商投资等方面达成一致,共谋福利。此后,中日韩三国成立联合研究委员会,探讨建立中日韩自由贸易区的可行性,并初步得出积极结论,三方均认为建立中日韩自贸区有助于充分发挥三国间的产业互补性,促进产业链合作,发挥贸易和投资的潜力。直至2012年,在柬埔寨金边第21届东盟及其系列峰会期间三国经贸部长会晤,宣布启动中日韩自贸区谈判。2019年3月,国务院总理李克强在十三届全国人大二次会议上表示:“推动中日韩自贸区建设,特别是在当前世界贸易保护主义抬头的大背景下,达成一个全面、高水平、互惠的协定,对三方都有好处。”同年12月,国务院总理李克强与韩国总统文在寅的会晤中,双方共同强调将促成区域全面经济伙伴关系协定早日签署,推动中日韩自贸区谈判取得实质性进展,这向本地区和世界发出了积极信号。

尽管三方一直致力于开展中日韩自由贸易区建设,但自2012年至今,中日韩自由贸易区已历经了多轮协商谈判,目前谈判仍在推动中。中日韩自由贸易区能使中日韩三方实现共赢,但多方面因素使得中日韩三方态度出现分歧,从而导致自由贸易区谈判进程遇到障碍。这些障碍主要表现在:第一,各国与中国签订自由贸易协定都是基于现有的贸易伙伴关系和自由贸易协定考虑的,东亚地区自由贸易圈的建立却无法脱离全球范围的贸易圈而开展。尤其对于同为中日韩重要贸易伙伴的美国,韩国在2012年与美国签订《美韩自由贸易协定》,日本在2019年与美国签订《美日贸易协定》和《美日数字贸易协定》,彼此承诺加大农产品和科技产品服务的贸易开放。在日韩均与美国达成自由贸易共识,而中美之间存在贸易摩擦的情况下,进行中日韩自由贸易区的谈判是有一定挑战的。第二,各国为了保护国内相关产业,不能接受自由贸易协定中关税的全面降低,对三方就关税减免达成一致带来阻碍。第三,尽管各国在全球价值链中存在分工合作,但随着中国在技术上的进步与追赶,中国的企业已经与日韩的企业在一定程度上存在竞争关系。产业内贸易发展与技术转移也成为三国间贸易政策需要解决的问题。

中国与日、韩加工贸易特征概述

为真正理解三国间贸易增长的潜力,我们需要更深入了解中日韩三国间贸易的特点,由此找到三国间贸易的主要推动因素,并更好地评估自由贸易对三国经济的影响和意义,实现自由贸易后的三方共赢。因此,在加快中日韩自由贸易区的谈判步伐的同时,我们需要深入理解中国贸易企业是如何通过加工贸易融入到中日韩生产链条中,发挥“世界工厂”作用的。

笔者利用2000年至2013年间的中国海关数据库来分析中日和中韩贸易的特征,尤其挖掘加工贸易特征和加工贸易企业特征,因为这体现了中国加入WTO后十多年来参与国际分工、实现贸易突飞猛进的过程。笔者将从以下四个方面展开论述:第一,中日、中韩贸易在中国对外贸易中的地位和重要性;第二,中国同日、韩做了哪些加工贸易,中国怎样参与了全球产业链中的国际分工,中国在产业链中所处的位置有何变化趋势;第三,中国参与日、韩加工贸易的企业有哪些特征;第四,外资企业在加工贸易中发挥的作用。

中日、中韩贸易在中国对外贸易中扮演重要角色。一国是否在中国对外贸易中占主要位置,可通过比较不同国家贸易额的占比以及中国参与该国加工贸易的企业数量等来体现。按进出口、贸易方式分类计算2000年至2013年中国与世界各个国家和地区的贸易额比重并排序可以发现,第一,日本和韩国一直以来都是中国的主要贸易伙伴。中国一般贸易进口平均约12%来自日本,7%来自韩国;一般贸易出口平均10%出口向日本,5%出口向韩国。日本贸易份额基本在所有国家中位列前三名,韩国排在前五名。第二,中国与日、韩的加工贸易表现尤为突出,尤其依赖日、韩提供加工贸易的原材料。日本和韩国是两个最大的加工贸易进口来源国,且保持多年稳定的加工貿易联系,两国一共贡献了约30%的加工贸易进口额。日本稳定为第三大加工贸易出口目的国,韩国多年位居第四。日韩在国际分工合作中更多作为加工贸易原材料的提供者,中国对进口原材料进行加工出口。

通过按贸易方式和参与国家分类,计算我国参与主要国家进出口企业数和参与贸易的总企业数可以发现,在中国加入WTO后,中国参与一般贸易的企业数量迅猛增长,其中参与了日、韩贸易的企业数量也在增多,与日本进行一般贸易的企业数一直多于韩国。中国参与加工贸易的总企业数量在入世后有所增加,2008年后保持稳定。中国参与和日本加工贸易的企业更多,数量超过了与美国和韩国。平均来说,参与加工贸易的进出口企业中有42%都参与了和日本的加工贸易,30%参与了和韩国的加工贸易。我国加工贸易企业针对日、韩加工贸易的参与度很高。

将我国2000年至2013年进出口贸易额按照行业分类,可以总结出中国进出口贸易最集中的行业。一般贸易中,中国早年以出口纺织业、服装为主,2010年后出口计算机、通讯设备和其他电子设备较多;而进口以计算机、通讯设备和其他电子设备、化学原料和化学制品、农副食品等为主,交通运输设备进口比例也越来越大。加工贸易主要针对计算机、通讯设备和其他电子设备、电气机械和器材制造业等行业的加工环节,以来料加工或进料加工的方式,进口这些制造行业的原材料,如零部件、化学原料和化学制品、有色金属等,还有一些协助生产加工的通用和专业设备,完成一系列的交通运输设备、电子设备、机械器材、仪器仪表以及其他制造品的加工装配。在2000年至2013年间,纺织服装、鞋、帽制造业、皮革制品等轻工业制品的加工出口越来越少,交通运输设备制造份额越来越多。无论进口还是出口,计算机、通信设备和其他电子设备始终是最核心的加工贸易行业,其贸易额高达总加工贸易的50%。整体出口表现为从劳动密集型制造业到资本密集型的过渡,行业内贸易、垂直化分工趋势增强,出口技术复杂度在提升,中国在全球制造业生产链上的角色越来越重要。

而在中国的主要贸易行业中,中日、中韩的加工贸易份额相当可观,我国与日韩贸易在质和量上都代表了我国贸易的主动力。在我国贸易的四个最主要行业中(计算机、通信设备和其他电子设备制造业,电气机械和器材制造业,交通运输设备制造业,化学原料和化学制品制造业),日韩加工贸易出口占比平均达17%,进口占比达35%。

与日、韩加工贸易将中国带入了全球生产链和国际分工的各个环节。整体来看,中国与日、韩贸易整体表现为逆差,中日贸易量大于中韩贸易量,加工贸易重于一般贸易,且日韩是最大的两个加工贸易进口国。中国从韩国的进口加工贸易量在2009年后反超日本,表明中国的加工贸易对韩国原材料的依赖越来越明显,而出口加工贸易量没有随之增长,说明中国从韩国进口的原材料多为进料加工,韩国为中国提供生产原材料,使得中国更好地发挥“世界工厂”的功能从而广泛参与国际分工。

通过对中日、中韩加工贸易进出口最大的五个粗分行业研究发现,中国同日、韩两国加工贸易的结构类似,计算机、通信设备和其他电子设备制造业始终都是第一大进出口加工贸易行业,此外,还有电气机械和器材制造业的进出口,化学原料和化学制品等的进口,交通运输设备、仪器仪表的出口等。

在这五个粗分行业下更进一步研究其细分行业,可以帮助我们理解日韩把中国具体带入了哪条国际生产链。中日进口加工贸易细分行业主要集中在:(1)电子元件及组件、集成电路、计算机网络设备等设备零件;(2)初级形态的塑料及合成树脂、专项化学用品、信息化学品等化学原料;(3)金属切削机床、内燃机、风动和电动工具等通用设备;(4)印刷专用设备及其他用途专业设备。中日出口加工贸易细分行业主要集中在:(1)电子计算机整机、电子元件及组件、通信终端设备制造等;(2)纺织服装;(3)家用空调、清洁卫生电器、电线电缆等电气机械和器材;(4)汽车零部件及配件、船舶制造及修理及其他交通运输设备和零件制造。由此推断,中日加工贸易参与的跨国生产链的生产环节有:(1)借助切削机床和印刷专业设备,将初级化学原料和化学用品加工合成为产品制造所需材料,如用于空调等电器和电子设备的组装;(2)将电子元件、组件、集成电路和网络设备零件加工组装为电子设备整机,如计算机、通讯终端设备等,或电子元件及组件的进一步加工整合;(3)将内燃机、风动和电动工具等加工组装为汽车零部件及配件;(4)利用石油、化学原料等制成服装成品等。

中韩进口加工贸易细分行业主要集中在:(1)集成电路、计算机网络设备和电子元件及组件;(2)内燃机及配件为主的通用设备;(3)原油加工及石油制品;(4)初级形态的塑料及合成树脂、合成纤维单(聚合)体等化学材料。中韩出口加工贸易细分行业主要集中在:(1)电子元件及组件,通信终端设备和计算机整机;(2)电池、电线电缆、微电机及其他电机、空调等;(3)金属船舶、船舶修理及拆船、汽车零部件及配件制造等。由此推断,中韩加工贸易参与的跨国生产链的生产环节有:(1)利用原油、石油及化学材料等制成各种电子设备、配件、电气机械器材所需的包装材料,如塑料、橡胶等;(2)将电子元件、组件、集成电路和网络设备零件加工组装为电子设备整机,如计算机、通讯终端设备等,或电子元件及组件的进一步加工整合;(3)将内燃机等加工组装为汽车零部件及配件、船舶;(4)利用有色金属、化学原材料等制成电池、金属船舶等。

中国参与日、韩加工贸易的企业特征。中国参与日、韩加工贸易的企业主要分布在广东省和江苏省。由于地理位置优越,上海市、山东省和天津市的企业也较多地参与了两国的生产合作。其中,广东省深圳市、东莞市,上海市浦东新区,江苏省苏州市,天津市塘沽区,辽宁省大连市是加工贸易企业较为集中的城市和地区。山东省是一个对韩加工贸易企业聚集的省份,威海市、青岛市、烟台市都是主要贸易城市。山东和韩国基本处于同一纬度,海上贸易运输距离短,使得山东半岛在与韩国的贸易往来中极具地理优势,因此也曾被提议在此建设经济合作示范区。

当比较相邻年份的企业参与日、韩的加工贸易状况时,我们可以发现每年平均有接近一万家企业处于不断进入和退出的流动状态,流量占存量的比重将近30%。在入世初期,进入企业多于退出企业,总企业数上升,后期企业进入和退出趋于一致,表明参与加工贸易的企业在不断更新,更有潜力的企业可能进入市场,生产率低下的企业可能被淘汰。为进一步了解加工贸易企业与日韩维持加工生产合作关系的生存周期,可观察同一年新进入企业在市场中的生存年数,我们发现大约30%的企业只存活了一年就永久地退出了市场,此后退出企业速度骤降,将近60%的企业进入后5年内退出了市场,约20%的企业存活超过10年。

根据企业所处经济区划和企業经济类型划分,可得出不同类型企业的进出口额贡献比例。计算发现,不同的经济区划中,国家经济技术开发区对企业参与日、韩加工贸易的促进作用较为突出,尤其是对于企业参与韩国的加工贸易作用突出。加工贸易企业中,外商独资企业的进出口份额是最大的,且发展最快。同时,中外合资企业也是参与加工贸易的主力,与韩国的加工贸易增长尤其迅速。这些事实表明中国参与到国际分工中主要依靠外商在中国投资建厂。此外,私营企业在加工贸易中的参与度也逐年上涨,国有企业加工贸易额则保持稳定。

外资企业在加工贸易中发挥的作用。外资企业是中国参与日、韩加工贸易的主力军,因此,部分外资企业可能是由于外商为了更好地保证其产品在中国加工生产环节的质量和方便管理而选择直接在中国投资设厂。为了研究外商直接投资是否意在与本国精准地进行加工贸易生产的对接,我们需要观察作为加工贸易主力的外资企业是否均是来自母国日、韩的外资,同时日、韩在华投资企业是否都参与了母国的加工贸易,从而理解外商投资企业的角色。

研究发现,参与日、韩贸易的外资企业中,平均每年约有15%~20%是来自母国的外资企业。这些企业贡献了近30%的进出口贸易额。来自韩国的外资企业与韩国加工贸易的关联越来越紧密,体现在进出口额占比越来越大。因此,有很大一部分是日韩在华外资企业为中国与日韩的加工贸易作出了贡献。

同时,来自其他国家的在华外资企业也积极参与了日韩加工贸易,体现了全球共同参与的复杂的跨国投资生产链。比如,为了开拓中国市场或中国周边的亚洲市场,德国在中国投资设厂,可能会从德国进口原材料,或从邻近的日韩进口原材料,在中国加工再出口到日韩或附近其他国,这样节约了原材料获取和销售的成本。此外,在2013年之前成立的外资企业中,1993年中国扩大开放后和2001年中国入世后是日、韩在华直接投资的高峰期。外资企业多分布在沿海省份,基于地理位置的优越性,韩国在华投资企业超过一半都设立在山东省。在所有日、韩在华投资的企业中,约有50%的企业在2000年至2013年间参与了与母国的加工贸易。

总而言之,无论是加工贸易企业中来自母国外资企业的份额,还是外资企业参与加工贸易的参与度,都体现了外商在华投资设厂时考量的几个因素:第一,外商在华投资很大程度上是为了对接与本国的加工贸易,将生产阶段转移到中国,利用中国的制造优势来完成最终品的制造;第二,外商投资企业可能结合当地的要素优势完全进行本土化生产,在中国安装生产线、就地取材、就地销售或一般贸易出口,而不进行加工贸易;第三,非亚洲的国家和地区的企业也希望在亚洲进行更大的全球销售布局,将加工生产阶段转移到中国,方便就近从日、韩进口原材料,或加工后就近出口到其他国家,中国在这个外资引入过程中参与了全球跨国投资生产的一个环节。

中日韩自由贸易前景展望与建议

我国与日韩基于全球价值链的分工与联系有多年的基础,联系紧密,产业内相互嵌入深,难以分割,为发展自由贸易奠定了基础。已经建立的贸易联系有其背后的制度、地理位置、基础设施等因素的影响。这些因素不是一朝一夕能够形成,也不是一朝一夕能够转移的。这些都是中日韩建立自由贸易区、深化贸易联系的经济基础。

中日韩之间如果能够更好地利用这些粘性因素,进一步推进三国间贸易联系,将能够使各国都从国际贸易分工合作中获益。因此,为了进一步推动三国间贸易,我国应该加快中日韩自由贸易谈判,充分发挥三国间的产业互补性,挖掘提升三国贸易投资水平的潜力,促进区域价值链进一步融合,以符合三国整体利益;优化贸易企业运营环境、制度环境,合理调整和优化产业结构,找准中国在国际分工中的定位,加大开放,更好地融入全球生产链;对外资企业扩大开放,优化外资准入制度,相关城市做好承接发达产业转移的基础;基于加工贸易企业的特征,针对性调整利好政策,如关注国家经济技术开发区对企业参与加工贸易的促进作用,建立高效的企业市场进入退出机制以保证最优资源配置,分析企业存活时间短的原因并给予政策扶持和制度改进等。

中日韩之间的贸易联系当前也面临严峻的挑战。2020年,三国经济中的需求,供给,运输等各个合作环节都受到了新冠肺炎疫情的影响。如果疫情引发三国间的贸易联系暂停或中断,再次建立这些联系可能需要较高的成本。因此,三国有必要有意识地在合作中共同复兴经济。中国是制造业多行业加工贸易大国,日韩制造业的继续运行一定程度上依赖于中国制造业的恢复。随着中国疫情的有效控制,外资企业复工复产进度稳步提升,制造业企业复产速度明显加快,据相关数据显示,截至2020年4月7日,复产率超过70%的企业占76.8%,仅5.4%的企业复产率低于50%。这些都是三国间尽快恢复贸易联系的乐观信号。

三国间贸易联系进一步发展的更大挑战来自于三国对于贸易合作前景的认识。由于各种原因,中美之间的贸易摩擦引发了各国对全球化生产的担忧。尽管中国是全球化生产中的重要一环,但全球价值链的其他环节也在影响着各国对于贸易合作与分工形式的选择。特别是如图1所示,美国处于中国价值链分工的下游,日韩与美国寻找替代中国的“工厂”可能性也存在。面对这些情况,作为“世界工厂”,中国需要积极推进与全球价值链上下游国家的相互认同与合作倾向,避免从全球分工中孤立出来。

总之,正如一国内存在分工一样,国际间也存在分工。分工将使参与分工的个体获益。日本与韩国为中国这个“世界工厂”提供了大量的生产“原料”,为保持与促进我国的经济发展,我国需要投入更大的努力促进与日韩间的贸易联系,提升我国在全球价值链分工中的重要性。

(本文系国家自然科学基金面上项目“生产全球化与传统产成品贸易对中美劳动力市场的影响”的阶段性研究成果,项目编号:71773020;复旦大学经济学院博士研究生徐铭遥对本文亦有贡献)

责 编/马冰莹