新经济形势下房地产成本管理要点研究

2020-11-12邵男

邵男

(太原化学工业集团房地产开发有限公司,山西太原 030036)

经济社会的发展,有效推动房地产行业的发展,并使发展规模不断扩大,为了在激烈的市场竞争中站稳脚步,就需要房地产企业对现有的成本管理方式和组织架构给予改革和创新,此时需要在新经济形势下,对房地产发展阶段具有的成本管理要点进行分析,这样既可以提高房地产成本管理水平,而且还可以为房地产行业的发展奠定良好的基础。

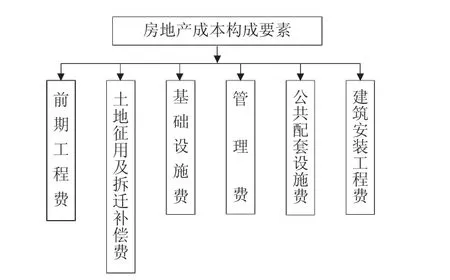

1 房地产成本构成要素

房地产是经济社会发展中比较重要的组成部分,而房地产成本将会直接决定房地产企业的经济效益及发展速度,其构成要素如图1 所示。

图1 房地产成本构成要素

①前期工程费。在房地产工程施工之前,都需要开展市场调查、地质勘察、房屋开发设计、土地开发以及环境影响可行性评价等一系列工作,每一个环节产生的费用即前期工程费;②土地征用及拆迁补偿费。该费用属于房地产企业使用土地过程中所产生的费用,其具体包括下述两个方面的内容:a.当房地产项目所用土地属于国家所有时,将会向国家缴纳一定年限的土地使用费。b.当房地产项目所用土地上存在原有房屋,并且要对其拆迁时,则需要对被拆除房屋使用人和所有人提供一定的经济补偿;③基础设施费。在进行房地产项目施工过程中,供水、供电、道路、环卫、通讯、排污等各项耗费之和即被称之为基础设施费;④管理费。房地产项目施工阶段,相关人员的工资福利、办公费、差旅费等费用总和;⑤公共配套设施费。房地产项目施工范围内,对于一些不能给予有偿转让的公共配套设施,所必须支付的费用;⑥建筑安装工程费。在土建、安装、装饰以及项目周围基础设施建设与施工过程中产生的费用。

2 房地产成本管理特点

①全面性。房地产行业属于高度集成行业,这样就需要对工程建设成本给予全面性管控。开发商是房地产开发的关键,其参与主体涵盖设计、施工、造价等诸多单位,不同单位之间既有分工也有合作。在房地产成本管理过程中,开发商最好从整个房地产项目出发,对其进行科学、合理的统筹与规划,以此减少成本管理漏洞的出现,进而达到预期的成本管理目的;②系统性。房地产涉及的上下游及相关产业超过200 多种,在项目成本管理阶段,其具有的行业特点将会与其他行业截然不同,因为房地产成本管理涉及决策、分包、设计及施工等多个环节,此时就需要把成本管理涵盖到成本预测、分析、控制、核算等任务之中,从而说明房地产成本管理具有系统性的特点;③动态性。房地产行业发展过程中,建设周期长,且受政策影响较大,项目的特殊性使其从决策到交付使用的整个过程,都有可能因为国家政策、市场环境及国民经济的变化而发生改变,从而增加成本目标控制的难度。因此,在房地产项目开发与建设过程中,针对成本情况要给予动态监测,对成本升降变动的原因给予全面分析,在此基础上采取有效措施给予解决。由此得知,房地产项目成本动态管理既可以确保成本管理工作的有效性,而且还可以保证房地产施工的顺利进行。

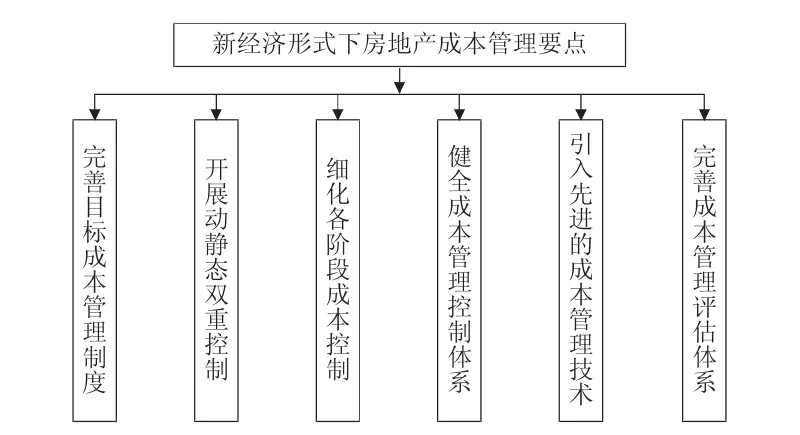

3 房地产成本管理的应用要点

基于新经济形式背景下,房地产企业要从自身特点和实际情况出发,确定成本管理要点,以此充分发挥成本管理的作用,提高企业的经济效益,图2 描述的是房地产成本管理要点示意图。

图2 房地产成本管理要点

3.1 完善目标成本管理制度

在房地产成本管理过程中,需要完善的目标成本管理制度作为支撑,其一般是以预先确定的目标为核心,并在规定的时间内确保此目标的顺利实现。在整个房地产项目施工阶段,目标成本管理制度贯穿其各个环节,达到对施工成本的有效管理。通常情况下,目标成本管理制度与员工保持着密切的联系,通过开展项目成本预算,并将其细化到各个部门中,使每一位工作人员都可以切实体会和感受成本管理与自身利益的关系,并根据已有的目标成本管理制度来开展相关工作,以此有效增强房地产成本管理效果。

3.2 开展动静态双重控制

对于房地产企业而言,成本管理工作要想在新经济形势下得以顺利实施,就需要开展动静态双重控制,并对整个工程的施工进度给予协调,以此确保房地产成本管理工作的有效性。通常情况下,房地产项目任何一个环节出现改变,都会诱发成本管理随之改变,此时借助动静态双重控制模式,减少突发状况可能产生的影响,并及时了解和掌握项目的实时成本情况,提高成本管理的控制性及可操作性,最终使房地产项目完成既定目标的同时,提高房地产成本管理水平。

3.3 细化各阶段成本控制

通常情况下,房地产成本管理涉及的范围比较广,此时就需要细化各阶段的成本控制工作。在项目前期,要按照要求做好地质勘查工作,确保后续工程施工的顺利进行。在整个工程成本管理过程中,工程设计阶段尤为关键,其需要在安全性与可靠性的基础上,满足经济性要求,实现对项目成本的有效管理。

3.4 健全成本管理控制体系

①构建成本管理委员会,负责对各环节成本管理的有效性给予监督和控制,同时制定相应的管理细则,做好对各部门成果的考核与评价工作,以此确保成本管理工作的顺利进行;②房地产成本管理人员需要对各部门工作开展情况给予实时跟进和管理,除了成本管理指标外,也需要将质量和工期等内容纳入管理范畴,以此增强成本管理效果,提高房地产企业的市场竞争力和企业形象。

3.5 引入先进的成本管理技术

在房地产企业成本中,间接成本占据着比较大的比重,其一般是以顾客为导向的,以价值链为中心,以确保房地产企业“工作流程”顺利实现转变,为成本管理工作的开展奠定良好基础。作为房地产企业,一般会选择作业成本法,并从自身的经营特点出发来选择适合的成本管理技术,严禁盲目地照抄照搬其他企业先进的成本管理技术。同时,在成本管理过程中,房地产企业也可以适当地引入作业成本法,从企业自身经营特点出发,来制定一套科学、合理的成本管理方案,以期更好地服务于房地产成本管理工作。

3.6 完善成本管理评估体系

如果房地产企业明确目标成本,就需要构建完善的成本管理评估体系,并合理细化和分配各阶段的任务,确保目标成本的顺利实现。每一位成本管理人员都需要承担相关的成本管理责任,并将成本管理结果与目标成本进行对比和评估,这样既可以确保成本管理目标的顺利实现,还可以增强成本管理效果。

4 结束语

新经济形势下,作为房地产企业,要对成本管理工作给予重视,并将其贯穿于项目施工的各个环节,在对其成本构成要素和成本管理特点进行分析的基础上,通过完善目标成本管理制度、开展动静态双重控制、细化各阶段成本控制、健全成本管理控制体系、引入先进的成本管理技术、完善成本管理评估体系等对策来提高房地产成本管理水平,进而推动房地产企业的快速发展。