我国苯酚、丙酮产业现状及市场分析

2020-11-12刘宪红

刘宪红

(大庆应用技术研究院,黑龙江 大庆 163000)

引 言

苯酚是一种重要的有机化工原料,俗称石碳酸。苯酚主要用于生产双酚A、酚醛树脂、己内酰胺、己二酸、苯胺、烷基酚、水杨酸等,此外还可用作溶剂、试剂和消毒剂等,在合成纤维、合成橡胶、塑料、医药、农药、香料、染料以及涂料等方面具有广泛应用。

丙酮又名二甲基酮,是最简单的饱和酮。丙酮在工业上主要作为溶剂。丙酮还是重要的有机合成原料,是生产环氧树脂、聚碳酸酯、甲基丙烯酸甲酯、甲基异丁基酮等重要原料。

异丙苯法是生产苯酚的主要方法,世界92%以上的苯酚装置采用异丙苯法生产工艺,异丙苯法主要包括两步即异丙苯的合成和异丙苯制备苯酚/丙酮。异丙苯过氧化过程中产生苯酚并伴生丙酮,每产生1 t苯酚约伴生0.62 t左右丙酮。因丙酮是苯酚生产的联合产物,故丙酮的生产会受到苯酚市场需求的影响。

1 生产情况分析及预测

2018年,世界苯酚生产能力约1 315.8万 t/a,世界丙酮生产能力约808.6万 t/a。美国是世界最大的酚酮生产国家,其次是中国。英力士苯酚公司计划将位于美国阿拉巴马州莫比尔的54万 t/a苯酚装置产能扩大至85万 t/a,英力士苯酚公司是全球最大的酚酮生产企业,也是全球唯一的在欧洲和美洲拥有生产装置的酚酮生产商。截至2018年底,国内共有13家采用异丙苯法生产苯酚/丙酮的公司,其中,华东地区7家,华南地区2家,华北地区2家,东北地区2家,苯酚总产能为254.8万 t/a,丙酮总产能为152.7万 t/a。

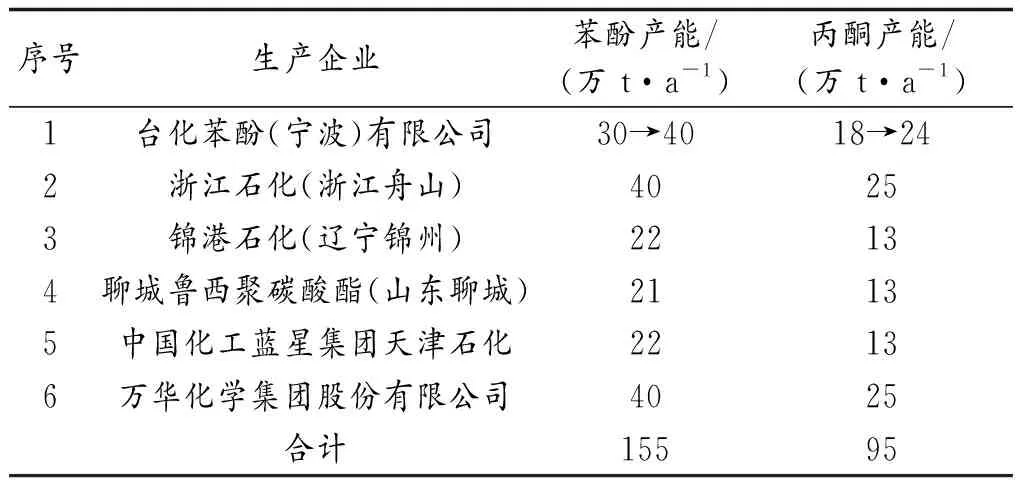

未来我国苯酚产能将保持增长,新增产能规划(见表1)均有配套下游双酚A(BPA)装置。短期来看,投产进程较快的是台化苯酚(宁波)有限公司和浙江石化公司。如果以上装置都能如期建成投产,国内将新增苯酚产能155万 t/a,新增丙酮产能95万 t/a,届时,国内苯酚产能将达到409.8万 t/a,丙酮产能将达到247.7万 t/a。

表1 国内计划新增苯酚装置情况

2 市场分析及预测

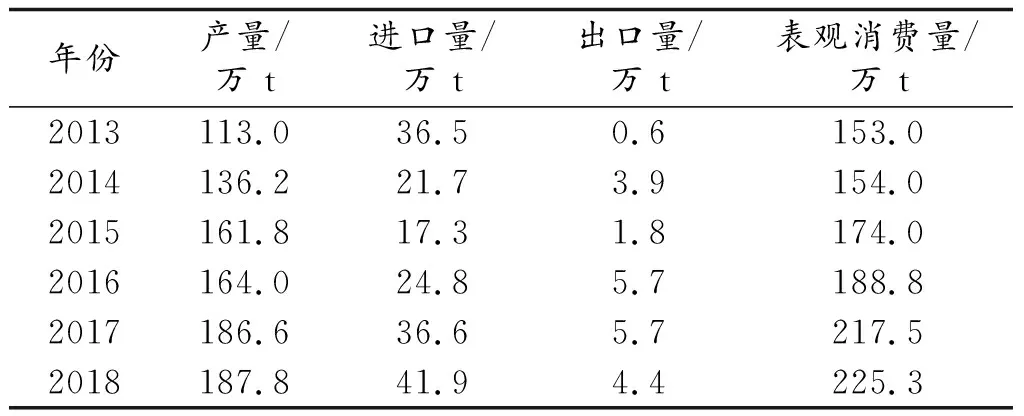

2018年,国内苯酚产量约187.8万 t,同比微增约0.6%。进口量41.9万 t,出口量4.4万 t,表观消费量约为225.3万 t,较2017年增长了3.6%。近几年国内苯酚供需平衡见表2。2018年国内苯酚的消费结构见第112页图1。

表2 国内苯酚2013年-2018年供需平衡表

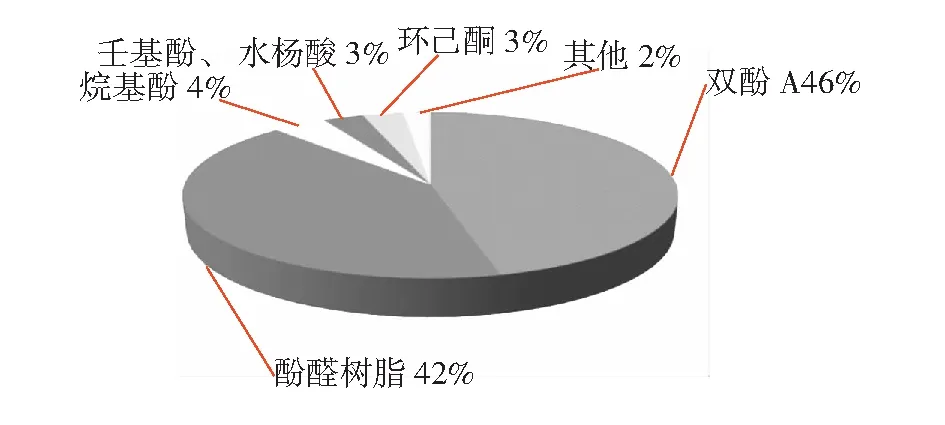

图1 2018年国内苯酚的消费结构

2018年,中国苯酚总消费量超过220万 t。近几年,随着我国大量双酚A新建装置集中投产,我国苯酚的消费结构已发生根本变化,逐步与国际接轨。双酚A已超越酚醛树脂成为苯酚第一大消费领域,约占46%;酚醛树脂次之,占42%;而环己酮方面的消费随着福建申远新材料的20万t/a苯酚法环己酮装置在2017年7月的投产而崭露头角,开始占据一席之地。江苏威名石化在建的两套15万 t/a苯酚制环己酮装置如能如期量产,届时国内苯酚制环己酮产能将大幅提高,对国内苯酚消费的影响力将显著增加,占比或将超过10%。其它的包括酚醛树脂、壬基酚、水杨酸在内的下游工厂或因自身环保问题降负停产,或因终端需求清淡而出货受限,将减少苯酚的一部分消费量,需求难有起色。因此预计今后几年我国苯酚下游需求占比也将继续发生转变,双酚A将巩固苯酚消费量最大的地位,酚醛树脂需求萎缩,环己酮则有望扩大[1-2]。

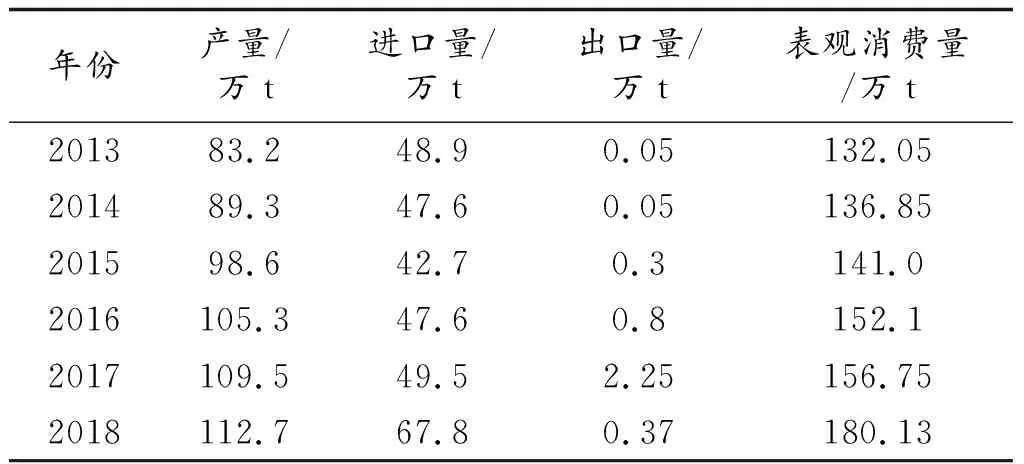

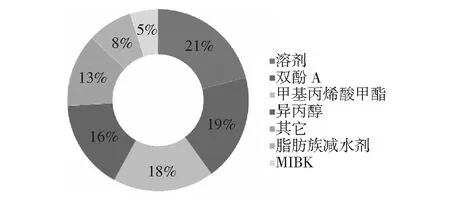

2018年,国内丙酮的产量约为112.7万 t,进口量67.8万 t,出口量0.37万 t,表观消费量约为180.13万 t。近几年国内丙酮供需平衡见表3。2018年国内丙酮的消费结构见图2。

表3 2013年-2018年丙酮供需平衡表

图2 2018年国内丙酮的消费结构

国内丙酮最重要的下游应用包括直接用作溶剂、用于生产双酚A、通过丙酮氰醇法(ACH)法生产甲基丙烯酸甲酯(MMA),分别占到总消费量的21%、19%和18%。近几年我国丙酮的应用变得更加广泛和多样,在异丙醇、脂肪族减水剂、甲基异丁基酮(MIBK)等领域均占有一定的消费比例。

未来几年我国丙酮产能仍有增长趋势,如规划项目都能如期投产,预计到2022年中国丙酮产能将达到248万 t/a,伴随下游双酚A、MMA等需求的发展,预计到2022年中国丙酮表观消费量也有望提升至200万 t左右,丙酮供需紧张局势短期内仍难以缓解。

3 进出口分析及预测

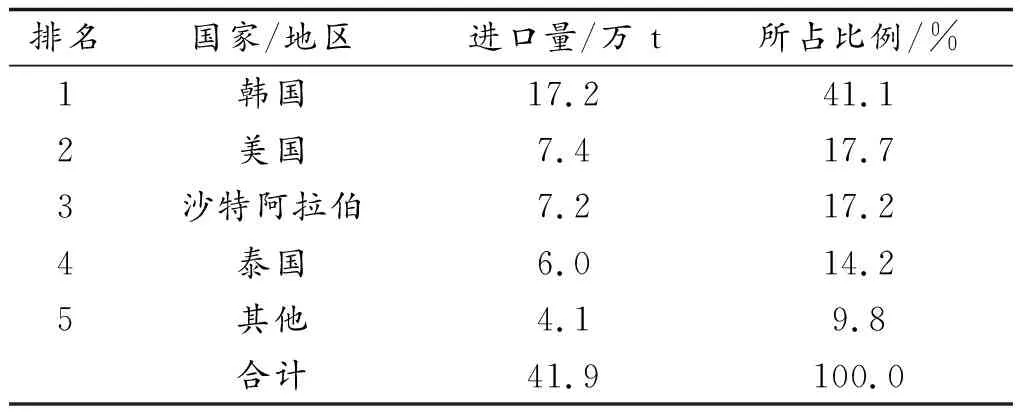

2018年我国苯酚进口量41.9万 t,较2017年增加了14.5%。2018年进口量来源最多的国家是韩国,占进口总量的41.1%;其次是美国和沙特阿拉伯,分别占进口总量的17.7%和17.2%。

2018年我国苯酚进口贸易国家(或地区)见表4。

表4 2018年我国苯酚进口贸易国家(或地区)情况

未来几年,国内的苯酚市场需求会继续保持一定的增长速度,国内的新增装置建成投产,将取代部分进口苯酚,预计今后几年国内苯酚进口增量将逐步放缓[3]。

2018年,我国苯酚出口量为4.4万 t,与2017年略有减少。出口贸易量最多的是中国台湾省和印度,分别占出口比例的34.1%和25%。

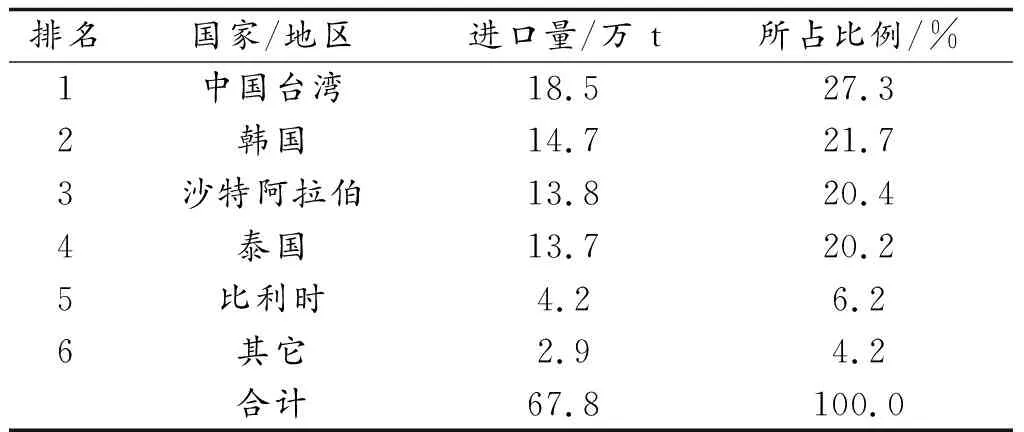

2018年,我国丙酮进口67.8万 t,比2017年增加37%。进口量最多的是中国台湾省,占总进口量的27.3%;其次是韩国,占总进口量的21.7%。2018年我国丙酮进口贸易国家(或地区)情况见第116页表5。

未来几年,我国丙酮市场仍将保持一定的需求增速,国内市场仍有部分缺口,新建装置的建成投产,缓解一定的市场压力,未来几年国内丙酮的进口将进一步放缓。

2018年,我国丙酮出口0.37万 t,较2017年减少了83.6%,中国丙酮出口一直不具规模,总量依旧偏小。按出口国别统计,出口去向最多的是印度,占总出口量的94.6%。

表5 2018年我国丙酮进口贸易国家(或地区)情况

4 分析和建议

目前,全球苯酚/丙酮的产能过剩已初现端倪,国内苯酚/丙酮市场未来的竞争将日趋激烈。因此国内苯酚/丙酮企业要时刻关注市场走势,防止苯酚/丙酮供过于求。建议国内现有的苯酚/丙酮生产企业加大技术改造力度,降低生产装置的能耗和材料消耗,并充分考虑新建装置,最好采用原料及下游产品一体化的生产模式,更好地节约成本;选择安全性能高、耐腐蚀性强材质的设备,并与适合的技术相匹配;寻找交通便利的生产地或与目标市场临近等等;总之,稳定充足的原料供给、完善匹配的技术设备、具有地理优势的目标市场,对提高企业的竞争力至关重要。