“互联网+”环境下如何做好地方高校财务报销工作

2020-11-11苗亚玲程荣马玮

苗亚玲 程荣 马玮

[摘要]本文以湖北某高校为例,在分析地方高校财务报账困难原因的基础上,提出实行报销网上预约和网上审批、财务报账系统和国库集中支付系统信息共享等解决措施。

[关键词]高校 财务 报销 信息化

随着教育改革的深入、“双一流”建设的推进以及高校社会服务功能凸显、与地方的业务联系日益紧密,地方高校的经费快速增长,经费来源趋于多元化,科研活动更加多样和复杂。同时,当前高校的财务制度对报销要求更加细化和规范。在这种形势下,报销业务的规模、数量以及复杂性显著增加,传统的报销模式已不能适应这种变化,财务报销工作面临新的挑战。

一、A高校基本情况

A高校是一所湖北省属普通高等医学院校,成立于1965年,有本专科教育、硕士研究生教育等。在校生18,000人,教职工1020人。学校主要经费来源包括生均拨款,国家和省市划拨科研经费,学生奖助贷补款,横向经费、捐赠款、后勤经营资产收益等。随着学校财力逐年增长,经费不断增加,报销业务量呈总体增长趋势。

A高校于2019年1月1日起执行新政府会计制度。目前财务报销流程是:(1)报销人手工填写财务审批单;(2)领导逐级审批签字;(3)报销人粘贴整理好票据到财务处现场报销;(4)财务人员进行现场审核,通过后制作会计凭证,否则报销票据退回报销人补充完善单据;(5)会计凭证复核;(6)人工录入信息提交国库并进行内部复核;(7)国库付款,或者国库转回款项至学校银行账户;(8)出纳通过网上银行付款或者支付现金,报销完成。

二、现行财务报销模式存在的问题

(一)审批手续繁琐,报销人耗时费力

现行财务报销模式下,报销人需根据不同类型经费来源和不同业务性质、领导的审批额度权限等逐级找院系领导和学校领导面签。而高校领导往往身兼数职、办公地点不固定,导致报账人面签审批受时间空间的制约,很难一次性完成。在遇预算未落实或者经费不足等情况时,就需进行修改并进行新一轮的审批程序。

(二)报销票据填写不规范,返工率高

地方高校在实践中,根据上级要求会不断完善财务相关规定和报销办法。但报销人并没有时间主动、完整地学习财务报销相关规定,各单位和部门也没有具备一定财务知识的固定报账人员,有的老师会将课题经费报销交给学生办理,加之地方高校财务报销工作繁杂、细致,报销要求细化,这些因素导致报账单据经常因报销手续不全或不符合规定,被财务人员退回,现场报销效率大大降低。

(三)报销等待时间长,财务工作压力大

传统报销模式下,财务人员首先要逐笔对报销事项的所有内容进行面对面现场审核,包括审核经济业务是否真实,票据是否合规,报销单填写和粘贴是否规范,金额是否正确,补助核算、经费渠道、签批手续是否到位;其次在账务系统中手工输入凭证信息。报销耗时长、效率低,财务人员工作压力非常大,导致人多时每个报销人要花更多的时间排队等候。在开学、寒暑假放假前、年终轧账以及项目结题等时间节点,报销业务更为集中。报销审核不通过时报销人需再次排队等待,如此反复,形成 “报销难”。

(四)报销程序未实现信息共享,效率低且存在内控风险

现行的报销模式下核算信息录入主要依靠人工完成。制单时需要财务人员手工录入会计信息,完成从审核到制单的全过程,工作内容繁多。财务系统与国库集中支付系统的会计辅助核算项目存在较多重叠部分,而相同信息必须在国库集中支付系统里再次录入。比如,在批量发放劳务费时,需上传发放明细表至国库集中支付系统的操作人员,由其再次录入发放相关信息;将发放明细表传给出纳,由出纳再次手动录入收款方的账户信息,将劳务费发放到其账户。这不仅加大了财务人员的工作量,也容易出现疏漏。

(五)信息渠道不畅,报销人无法及时查询报销进度

报销人对报销单据流转到哪个环节、后期审核有无问题、何时付款等并不清楚,也不能直接進行查询。有时需要联系报销人补充手续或者材料,也是经办的财务人员先暂时保管有问题的单据,再电话联系报销人取回单据。而前台会计基本都在办理柜台业务,不能对报销信息进行及时查询和回复。

三、“互联网+”环境下高校财务报销工作优化策略

(一)优化签字程序,开展网上审批

开发财务报销网上审批系统,实行网上审批后,由报销人根据报销内容选择费用报销单、差旅费报销单、领款单等不同的报销类型。在线填写报销单后,将报销原始票据及报销材料影像上传,并根据财务审批权限发起申请。需要逐级审批的,可以一次性选取各级审批人。审批发起后,被请求的领导可以在审批通知中看到需要签字的文档,通过手机就可以审签。系统也能发送相关信息告知报销人审批的进程,在系统中报销人可第一时间看到审批结果,从而提高网上审批的实时性。在财务报销时,直接将网上审批单打印出来即可。

(二)细化环节流程,实行网上报销

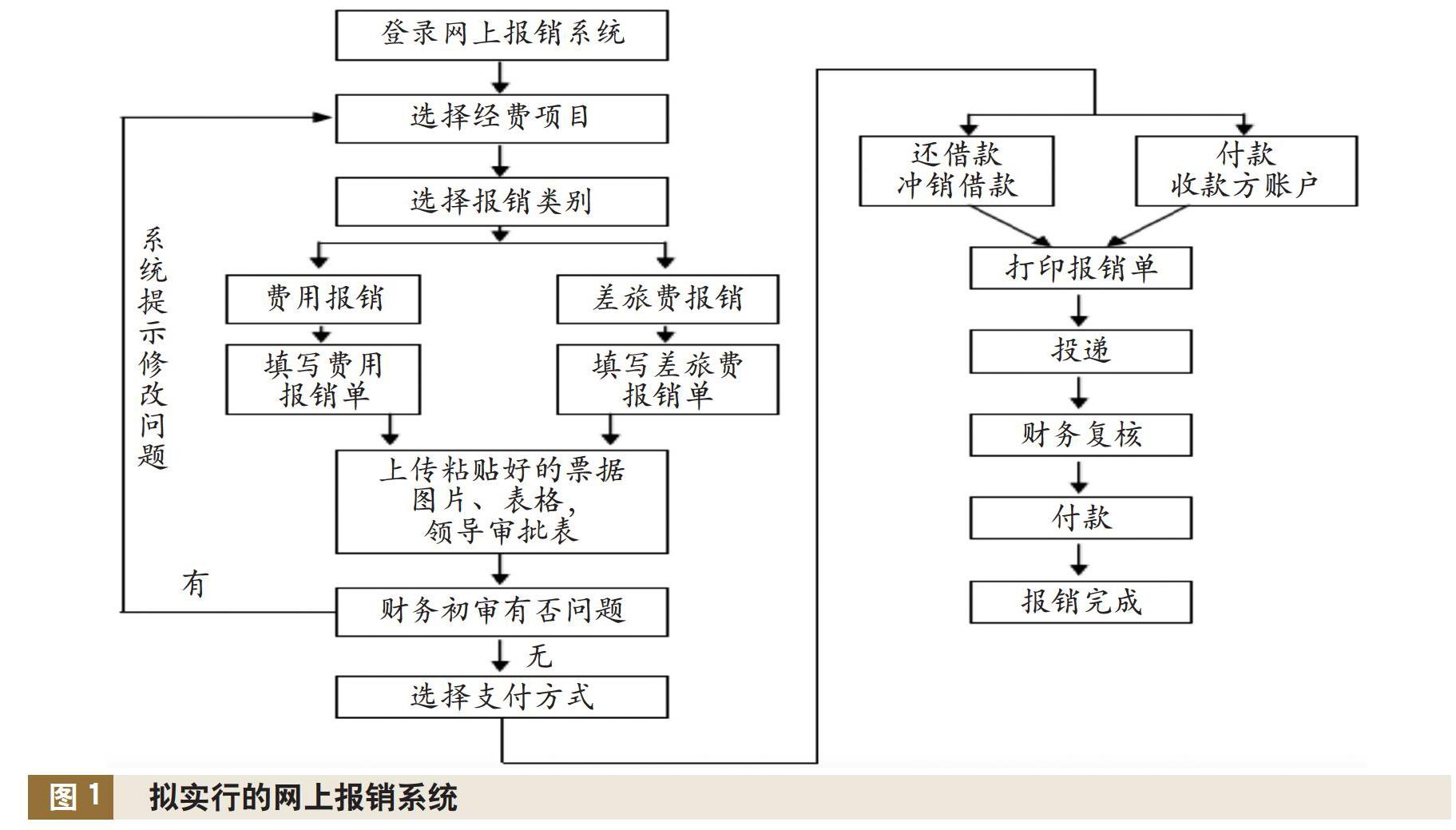

利用网络信息技术,开发财务网上报账系统,拟实行的网上报销系统见图1。报销步骤为:

第一,网上填报。报销人登录网上报销系统,选择项目类型、项目名称、报销内容。按类别上传报销票据和领导审批表,然后选择支付方式,填写收款方账户信息。

第二,初审。财务人员登录系统,对报销单据进行初步审核,审核通过后由系统提示报销人投递纸质单据。如有问题,提示报销人更改并重新提交。

第三,投递。报销人打印出财务审核通过的支出报销单等,由财务助理统一投递至财务处。

第四,复审。财务人员在报账系统中打印出报销人的对应单据,并对纸质单据及原始发票进行审核,核对无误后,制作并打印记账凭证,凭证经复核后流转到银行或者国库支付环节或者网上银行支付,报账完成。

网上报销模式改变了以往方式下财务人员要在接到单据后现场独立完成从票据审核、计算、指导整理票据、解释答疑、联系补充单据、制作会计凭证、落实经费、查看付款信息等多项工作;报销耗时最长的前台接单处理阶段工作提速明显,报销人无需再在财务处现场排队等待审核,减轻了前台工作人员的压力,财务管理更加精细化和科学化。

(三)设置报账员岗,提高报账效率

畅通财务与学院及其他行政部门之间的沟通渠道。在各院系、科研单位及行政处室中,设置专职或兼职的报账员,负责本单位和科研机构项目的财务报销相关事项。报账员对本单位报销人拟提交的单据进行初步审核,将审核通过的单据再提交至财务处。财务处定期或不定期地对报账员进行财务知识培训,通过培训让报账员全面了解法律法规、财务规章制度、操作步骤等,从而掌握报账审批流程、报销票据要求、经费预算要求、原始凭证内容的规范性等。在年初预算下达之初,对报账员进行集中培训,让各部门第一时间了解其可使用的预算经费,开展项目时严格按照预算文本规范报销。如此,有利于做好报账前的准备工作,减少票据不合规、签批不到位、单据填报不规范等情况的发生。同时,本单位新职工到岗时,就可以在报账员的规范指导下办理网上审批、网上预约报账、报销票据整理等工作。通过报账员使财务报销的专业化服务延伸到报销活动的初始阶段,提高财务报账工作的效率。

(四)着力精准匹配,内外系统对接

账务系统会计辅助核算中,在经济科目、資金来源、支付方式、预算类型等基础信息上,增设采购文号、功能科目、备案方式等项目,与国库集中支付系统相匹配,从而实现账务系统与国库集中支付系统平台数据的对接。目前,高校的资金基本都通过国库集中支付方式支出。两个系统匹配后,国库支付时可共享预算类型、采购备案方式等信息,同时自动获取收款方的信息。重复录入信息减少后,大大提高支付效率和准确率,同时对报账人员而言,也缩短了报销等待时间。

(五)开通网络端口,进度实时查询

开通网络查询端口后,查询端口与网上报账系统对接,报销人可以实时查询所办业务具体在哪个环节。同时在数据库中将报销有关规定录入、分类编号,并录入常见报销问题。财务人员在审核制单时遇到退单情况,可在查询平台上说明退单理由,并附上数据库中相关规定、常见报销问题解答的链接,既提高工作效率,又增强财务人员与报销人员之间的沟通。

(作者单位:湖北医药学院,邮政编码:442000,电子邮箱:494218773@qq.com)

主要参考文献

符金凤,钱春玲.高校资助经费审计技术方法创新研究[J].中国内部审计, 2020(3):54-55

洪淼.科学事业单位费用报销信息化建设[J].行政事业资产与财务, 2019(9):30-31