控股股东股权质押导致的控制权转移风险研究

2020-11-10朱彦彦

朱彦彦

[摘要]近年来,股市因股权质押频现“爆雷”,引发对市场的高度关注与思考。控股股东不当的股权质押行为会给企业带来风险,导致控制权被迫转移。分析了控股股东股权质押行为,深入剖析了控制权转移过程。作为中国园林第一股,东方园林一直在寻求融资创新方式,本文以该公司为案例,剖析了股权质押下控制权转移的原因。通过分析发现,控股股东股权质押比例过高会加增大财务风险,并且会影响其偿债能力,到期难以赎回被质押的股份,从而造成了控制权被迫转移。最后,结合我国当前对股权质押的监管现状提出防范建议。

[关键词]股权质押;控股股东;控制权转移

[中图分类号]F832.51

[文献标识码]A

1 引言

股权质押是指股票持有人以其所拥有的股权作为标的物而设立的质押,从证券公司、银行等金融机构或其他非金融机构借入资金的一项财务活动,是上市公司常用的融资方式之一。当前我国资本市场的融资环境比较复杂,融资渠道受限是大多中小上市公司长期面临的挑战。上市公司对资金的需求日益高涨,刺激着金融市场一直寻求相关业务及途径的创新,于是众多新型融资方式层出不穷。此外,加上股权具有较好的流通性和较高的价值保障,股权质押作为一项创新性的融资方式受到金融机构的欢迎,更为广大上市公司提供了一条便捷的融资渠道。但与此同时,也会给上市公司带来一定的风险。股权质押本质是融资,到期需要偿债,如果到期公司没有能力偿还贷款,将会面临强制平仓的风险,从而可能导致控制权转移,控股股东发生变更也会给多方利益相关者都带来不良经济后果。

2 东方园林案例介绍

2.1 背景介绍

东方园林(全称:北京东方园林环境股份有限公司)于1992年由何巧女创立,公司主营生态和环保双主业。2009年11月,东方园林顶着“中国园林行业第一家上市公司”的光环在深圳A股挂牌上市,自上市后,公司前两大股东一直是何巧女、唐凯夫妇二人,两人一直掌握着公司的决策权和控制权。截至2019年6月30日,夫妇二人持股共计44.13%,而其他前十大股东所持股份均不到5%。

2.2 东方园林股权质押情况分析

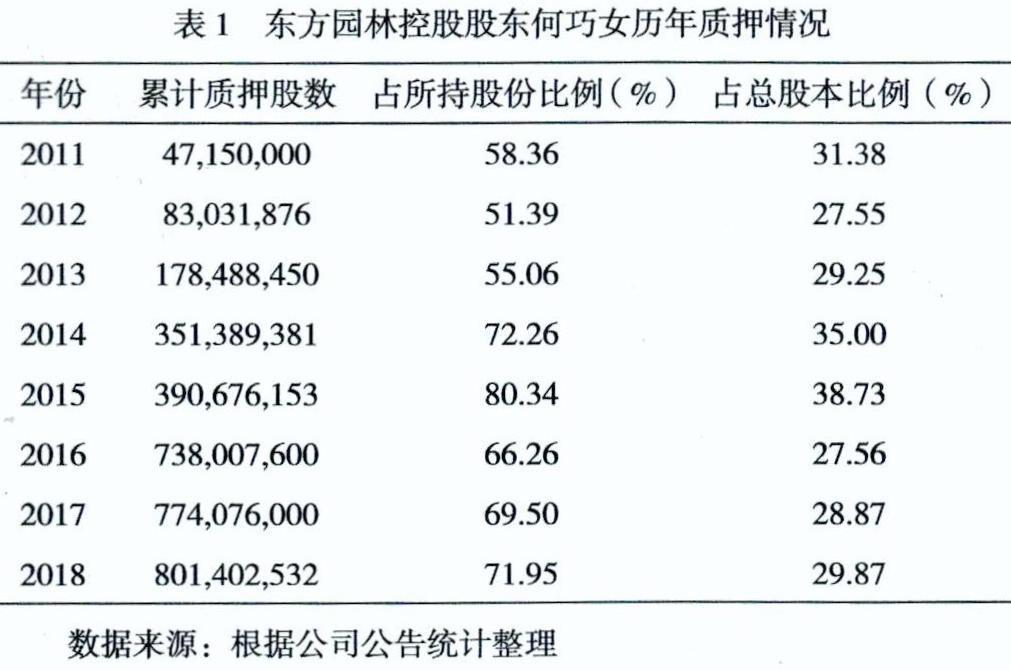

东方园林自上市以后,控股股东何巧女便开始持续进行大规模的股权质押。为了维持项目投资和公司正常运营,何巧女在2011年至2018年期间进行了上百次股权质押,截至2018年最后一次股权质押,何巧女累计质押股份占其所持股份比例71.95%,占总股本比例29.87%。

从表l可以看出,自2014年起,何巧女的股权质押率一直居高不下,维持在65%以上,2016年有所下降,但之后明显回升,且占总股本比例也一直处于相对较高的水平。据公司公告显示,2018年8月30日,东方园林完成最后一次股权质押,截至当天,东方园林总股本26.85亿,累计质押10.38亿,质押笔数累计231笔,质押比例达38.68%。很明显,控股股东高质押率是东方园林一直存在的问题,但彼时公司市场前景发展较好,其中潜在风险也容易被忽视,从而导致在2018年市场低迷时,风险开始显现,危机集中爆发,使得东方园林被迫在未做好准备的情况下仓促应对。

3 东方园林控制权转移过程及原因分析

3.1 东方园林实际控制人控制权转移过程分析

3.1.1 第一阶段——市场萎缩园林业务下滑(2013-2016)。自2009年上市以来,东方园林作为中国园林工程行业的龙头企业,为行业树立了榜样和标杆,被业界成为“园林第一股”。上市后业务水平稳定增长,经营状况也随着成功上市而改善。但2012年后,园林工程市场出现萎靡状态,园林业务萎缩下滑,公司传统业务市政园林项目营收大幅下降,由2013年的45.31亿元下滑至2016年的29.33亿元,下降幅度达到35.27%。

3.1.2 第二价段——并购+PPP实现战略转型(2015-2017年)。2015年,东方园林连续并购5家环保企业,业务涉及危废固废处理、水处理等领域,总金额合计约30亿元。2015年9月,公司收购富阳市金源铜业100%的股权,同时还收购了苏州市吴中区固体废弃处理80%的股权,宣告正式进军工业危废物末端处置业务领域;10月又收购富阳申能固废60%的股份,用以推进资源综合利用;11月收购了中山环保。在公司大肆并购企业的同时,何巧女带领东方园林开启二次创业2.0时代,疯狂拿下PPP项目订单,从2016-2018年,公司三年之内在PPP项目上投资总额约为1500亿元。从传统园林业务寻求多元化发展,从景观建设向生态环保市场拓展,先是大举收购企业,再是大力推進PPP项目,东方园林成功实现战略转型。

3.1.3 第三阶段——控股股东持续股权质押(2017-2018年)。实现战略转型后,在不断拿下PPP项目的同时,控股股东何巧女仍在持续进行股权质押以维持项目能正常运行,高比例的质押率使得公司承受着巨大的潜在风险。从2017年起,何巧女开始频繁质押股权,并且质押率也不断增长,先后进行了近50次的股权质押,特别是在2017年6月到2018年5月,不到一年的时间,累计质押其所持股份的约70%,如此频繁及高比例的质押率给公司带来的风险及影响日益突显。

3.1.4 第四阶段——股权质押危机集中爆发(2018年)。2018年5月14日,东方园林公开发行公司债券10亿元,此举原计划是将筹集资金的一半用于偿还债务,但最终发行规模仅有5000万元,被市场调侃为“史上最凉发债”,此次发债融资以失败告终。随后在25日,东方园林称公司拟披露重大事项,故临时停牌,但此后却频频发布推迟复牌的通知。8月27日,公司复牌后,股价一路呈断崖式下跌,受股价下跌影响,何巧女股权质押率达到预警线,面临着强制平仓的风险。为拯救股价,何巧女、唐凯夫妇随后进行了补充质押,并且公司发布了董事及部分高管增持股票的公告,然而这并没有解决任何问题,股价一跌再跌,半年内市值蒸发近400亿元。与此同时,公司不断被爆出负面新闻,关于东方园林拖欠员工薪酬、奖金等消息不绝于耳。

3.1.5 第五阶段——国资入主控制权终转移(2019年)。2019年8月5日晚间,东方园林发布了《关于实际控制人签署<股权转让协议>、<表决权委托协议>暨公司实际控制人拟发生变更的提示性公告》和《权益变动报告书》,称公司实际控股人何巧女、唐凯拟向北京朝阳区国资中心全资子公司朝汇鑫转让公司5%股份,同时公司决定将16.8%股份对应的表决权无条件交给潮汇鑫,危机时刻,何巧女选择引入投资者合作,获得朝阳国资超10亿元“纾困资金”,解决了股权质押的风险。而在此前2018年12月,东方园林成为朝阳区“纾困基金”首批获益企业,已经将5%的的股份转让给盈润汇民基金,巧合的是,盈润汇民基金也隶属于北京朝阳区国资委。此番权益调整后,东方园林实际控制人变为北京市朝阳区国资委,何巧女、唐凯夫妇最终失去公司的控制权。

3.2 东方园林控股股东丧失控制权的原因分析

3.2.1 股权质押比例过高加大财务风险。因“史上最凉发债”事件发酵,东方园林股价跌破15元大关,受此影响,何巧女质押的股票触及平仓预警线,已质押的股份占其持有股份近72%,占公司总股本约30%,质押比例过高造成后期几乎无可补充质押担保的股份。虽然其一致行动人唐凯也进行了了补充质押,但此时两人的股份无异于杯水车薪,已经无法挽回股权质押失控引发的残局。祸不单行,东方园林股价一路下跌,甚至跌破10元大关,随后公司又发布《关于公司财务负责人辞职的公告》,引起市场的恐慌。

在控股股东股权质押比例过高的情况下,公司再出现负面消息会加剧股价的波动,这不仅会增大控股股东财务风险,使得控股股东陷入无担保品补充质押的困境,还会损害公司的声誉和形象,引起投资者的恐慌而抛售股票。此外,国内资本市场受到宏观经济调控与政府监管等影响,本身就面临着较大的压力,此时进行了高比例股权质押的控股股东所面临的财务风险愈加不容乐观。

3.2.2 业务扩张+PPP泡沫导致资金回款困难。东方园林自上市以来就不断进行业务扩张,大肆并购的隐患还没有消除,又开始在PPP项目上扩张,导致其资产负债率也不断攀升,至2018年危机爆发时,东方园林资产负债率已近70%,总负债高达近300亿元。

东方园林三年之内在PPP项目上投资1500亿元,这种激进做法虽然显示了其在PPP上的能力,但PPP项目的施工期限比较长,加上项目大多是与当地政府合作,通常需要企业先垫资,大量资金在短时间内难以收回,并且此种投资有一定的风险,相应的回报也存在不确定性。这就导致了其债务迅速增加,一度使东方园林面临高债务的流动性危机。据年报显示,截至2018年9月,东方园林应收账款已接近百亿元,占净资产的比重将近80%。PPP项目对于东方园林的发展有利有弊,在一定程度上能为企业带来大规模的提升,但周期长,势必会占用大量资金。

4 結论

通过研究东方园林控股股东股权质押行为以及控制权转移的过程,得出结论,控股股东股权质押比例过高会加增大财务风险,并且会影响其偿债能力,到期难以赎回被质押的股份,从而造成了控制权被转移的后果。从市场表现来看,高质押率对公司产生了极大的负面影响,不仅损害了中小股东的利益,最后还引发了控制权转移。股权质押作为一种融资方式,正确的运用能够在关键时刻解决公司的融资难题,但股权质押是把“双刃剑”,带来好处的同时也会给公司带来负面影响。因此,监管部门必须加强对股权质押的重视。

[参考文献]

[1]张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[J].审计与经济研究,2017 (04).

[2]谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018 (08).