融入租房体系

——丰富以房养老方式的可行性分析

2020-11-10蒋华明

蒋华明

(上海工程技术大学 管理学院, 上海201620)

0 引 言

以房养老起源于荷兰,在2003 年引入中国市场,主要目标人群是有房产但没有现金的老年人,用于补贴部分无法满足养老需求的老年人。 以往文章多数是描述以房养老在政策运行时的困难和原因分析,要么就是基于供给和需求相结合的模型分析以房养老的潜在规模和特征[1],并利用CHARLS 调查验证房产抵押的预估价值和老年人预期寿命相比,得出以房养老在价值风险上的问题。 本文在传统以房养老——反向抵押贷款的基础上引入租房体系,利用AHP 层次分析法建立以房养老+租房系统模式的发展模型,结合专家咨询法对指标进行比较,并构建判断矩阵,计算各指标权重,最终建立以房养老+租房体系的评价模型。

1 融入租房体系的以房养老模式的发展SWOT 定性分析

1.1 融入租房体系的以房养老优势

以房养老顾名思义就是用所有权属于自己的房产抵押给金融机构,金融机构对其房产的价值和未来的波动情况,以及贷款人的生命预期进行评估,以定期支付的方式付给贷款人养老金。 借款人逝世后收回房产,并将房产置于二手市场售卖,取得资金。这种方式类似于买房时按揭贷款的逆向过程,对现金少的老年人来说是有利的,可以有效的利用房产资源,同时增加了金融机构的盈利模式。

(1)有效缓解人口老龄化未富先老的情况。 中国的养老保险还没有全覆盖,社会养老保险实施较晚,存在养老金缺口。 以房养老的出现,至少能够缓解部分有房产但没有参与养老保险的老年人,同时也可以减轻在养老金方面的压力。

(2)有利于金融机构的周转和增值业务。 以房养老是通过金融利用房产套现变现的方式,可以增加价值上的流动。 通过房产抵押可以在一定程度上保存现有资产,取得资金。 也可以通过评估老年人的预期寿命和市场利率找到盈利点,增加了金融机构盈利的方式,避免把所有的鸡蛋都放在一个篮子里,降低了投资风险[2]。

1.2 融入租房体系的以房养老的劣势

(1)存在抵押风险。 使用商品房做抵押,房屋价值必然会受到市场波动的影响而存在风险,金融机构得到房产后委托给二手房机构时还存在委托风险。 如果市场的变动导致房产价值低于抵押时预估的价值,此时金融机构就会产生损失,这部分损失就是机会损失。

(2)可能存在长寿风险和道德风险。 贷款人对自己的健康状况是非常清楚的,但金融机构只能通过大数据测算借款人的健康状况,从而和房产价值进行比较,得出预期价值并支付养老金。 这样的信息不对称,会导致道德风险的存在。 贷款人可能故意隐瞒自己的健康状况,使自己的生活品质得到保障。 金融机构可能会高估房产价值而给与过多的养老金,从而造成损失。

(3)市场会影响政策的推行。 市场是存在风险的,利率的波动会影响金融机构的决策。 市场的利率大于房产租房盈利,金融机构可能选择其他投资方式代替倒按揭形式的租房。 此时以房养老就会出现有房没处卖的情况,而且金融机构的倒按揭一般采用固定利率,受市场风险的影响很大。

1.3 融入租房体系的以房养老的机会分析

(1)多种选择的以房养老模式。 融入租房系统的以房养老,使得既有传统观念又想保证老年生活质量的老年人可以不用转移自己的产权所有权就可以得到养老金。 在传统以房养老倒按揭的基础上又增加了一种选择。 存房+养老保全了这部分老年人的退路,还可以将自己的房产留个后人。

(2)金融机构和贷款人的风险降低。 传统的倒按揭方式是使用固定利率计算的,对市场风险和政策风险的可控性不强。 采用租房系统,可以随时根据市场的利率分期签约,在市场利率较高时适当降低养老支付金,而当市场利率较低时适当调高养老支付金。 租房分期签约的另一个优势是如果贷款人在合约到期前死亡,按照传统倒按揭的方式,房产的所有权是要转移给金融机构的,虽然金融机构会根据房产当时的估值将没付完的养老金支付给贷款人的继承者。 但基于传统观念,贷款人更希望将房产所有权转移给后人。 租房系统避免了这样的问题。

(3)减轻了养老压力有利于社会和谐。 先前以房养老的方式虽然在一定程度上缓解了国家养老金的负担。 但我国传统继承房产的观念根深地固,短时间改变还是存在很大难度,成为传统以房养老推行中的障碍。 加入租房体系使得原来需要转移的房产可以保留下来,既不会破坏老年人的想法,也不会破坏代际间的和谐。

1.4 融入租房系统的以房养老威胁分析

(1)租房体系的收益影响贷款人的决策。 融入租房系统的以房养老,虽保存了老年人对房产的归属感,但租房的收益肯定比传统倒按揭支付养老金要少。 而且通常针对的人群,要么是在已有住所的前提下,要么就是已经在养老院生活。 如果养老院的费用高于租房获得的收益,这部分的差额是需要老年人自己解决的。

(2)房屋质量得不到保证。 将房产交给金融机构进行出租,虽然收益有保障,但是承租人肯定没有所有人更爱惜自己的房子。 由于年久失修,也会影响房产的价值,进而造成了贷款人的损失。

(3)严格的市场监管和完善法律法规的缺失。无论是传统的以房养老还是融入租房系统的模式,都没有很完善的法律法规约束,这样会导致市场漏洞,使老年人的权益得不到保障。 又由于没有权威的第三方去预估房产的价值和保证交易的公平公正,导致很多老年人放弃这个决策。

2 租房+养老模式发展的SWOT_AHP 分析

2.1 建立模型

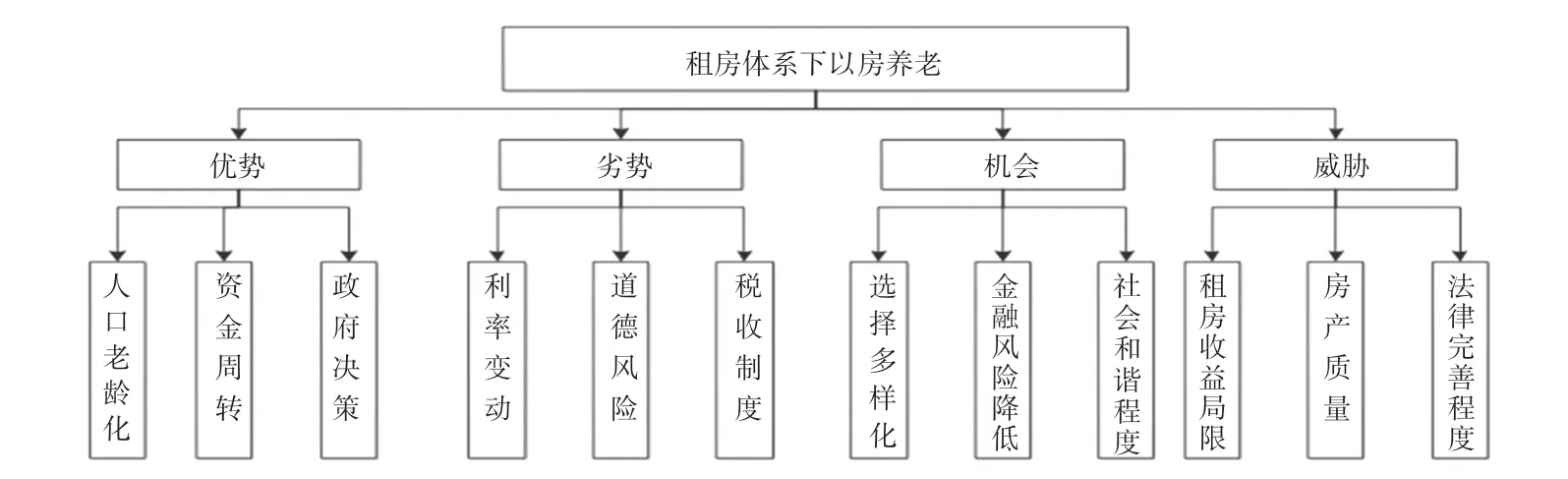

租房体系养老模式的层次结构模型如图1 所示。

图1 租房体系的以房养老模式的层次结构模型Fig. 1 Hierarchical structure model of the house-for-pension model of the rental system

通过上述分析和有关文献构建模型指标如表1 所示。

表1 SWOT 矩阵因子Tab. 1 SWOT matrix factors

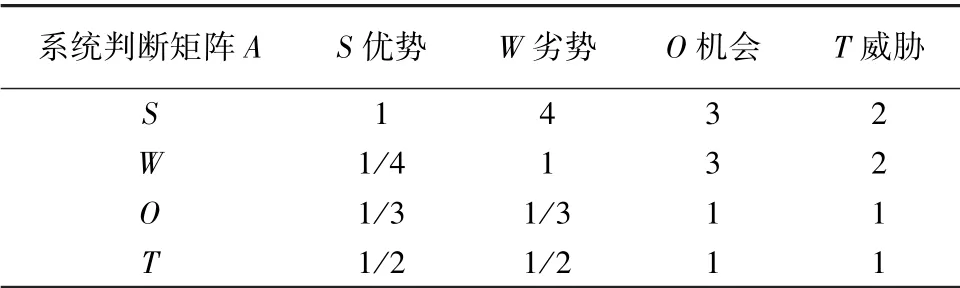

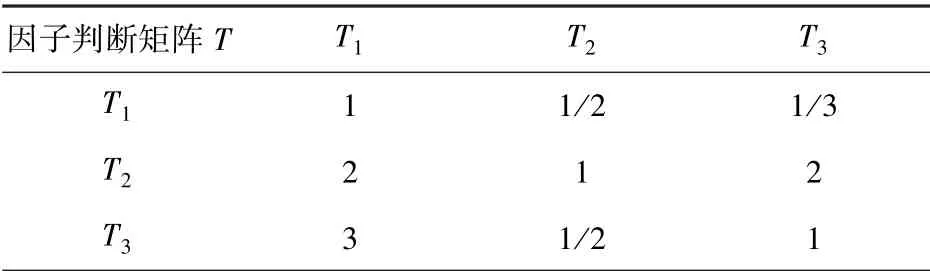

对其赋值构造关于租房+以房养老模式发展的影响因素的系统判断矩阵如表2 所示,因子判断矩阵如表3~表6 所示。

表2 系统对比矩阵Tab. 2 System comparison matrix

表3 因子对比矩阵STab. 3 Factor comparison matrix S

表4 因子对比矩阵WTab. 4 Factor comparison matrix W

表6 因子对比矩阵TTab. 6 Factor comparison matrix T

最后,综合所有判断矩阵的计算结果,并按照不同层级分类汇总,对所有计算权重进行排序,得出系统模型的层次总排序,如表7 所示,将所有矩阵计算权重进行排序和一致性检验。

表7 层次总排序及一致性检验结果Tab. 7 Total ranking and consistency test results

2.2 模型分析

根据系统模型SWOT 分析可以得到,在系统判断矩阵中CR = 0.099 1<0.1,符合一致性标准并通过一致性检验,是一致性矩阵。 外部机会和威胁的权重分别为:0.480 7、0.240 3、0.125 4、0.153 6,从中可以发现内部优势对其影响最大,其次是内部劣势因素。 证明了“租房体系下的以房养老”的优势明显可以改善老年人养老选择。 同时也发现外部机遇和威胁对其影响较小。

在各个因子判断矩阵中可以看到,所有的因子判断矩阵的一致性比值CR 都小于0.1,并通过一致性检验。 而在各个影响因素在组内所占的权重中“资金周转”的权重0.558 4是最大的,这说明以房养老在该模式下,有效的保证资金周转是关键的内部因素。 通过分析各个因素在总的系统中所占的权重,资金周转S2、人口老龄化S1、选择多样化W1 和房屋质量T2 的权重较大, 分别为0.268 4、0.153 6、0.142 6、0.074 3。 这也正反应出租房体系下的以房养老主要受到资金周转、人口老龄化、老年人选择的多样化问题和房屋质量的制约。

3 结束语

本文结合SWOT_AHP 模型的分析结果得知:资金周转是老年人决定租房体系下以房养老的决策影响的关键因素。 证明了这种模式可以有效激励老年人选择该养老模式。 但在当前以房养老的模式下,对房产租用的监管不到位,产权人往往因为担心自己的房产受到破坏而放弃这种养老模式。 在这种情况下就需要政第三方机构加强监管,保障老年人房产权益。

总之,要推动租房体系下以房养老的模式,必须加大扶持力度,同时做好公共管理的职责,加强监管。 让老年人的养老模式可以有多一种选择。 其次金融机构应该加强其管理能力,不断吸收有关专业的管理人才,避免金融风险,树立品牌形象,提供更好更便捷的服务与功能。