一种新的评比计分方法——赋值法

2020-11-09孟凡勤

孟凡勤

[摘 要] 一般来说,考核评比如果有客观量化的分数评比自然是万事大吉。但是,往往由于工作的复杂性、评价维度的多样性、评委的团体性,导致很多评比没有直接的客观量化的分数,这就需要由多个评委针对多个考评对象,通过考察多个评价维度进行综合评价。然而,由于每一位评委都是自然人,有不同的喜好、不同的关注点、不同的心理平衡点等原因,导致每位评委在最终量化评比结果时产生不等同的影响,导致评比结果失真。为避免这种误差,文章对新的评比计分法——赋值法进行探索和研究。

[关键词] 集体决策;绩效考核;评比计分

中图分类号:O124 文献标识码:A

很多单位、比赛中都涉及到集体决策、评比的问题。一般涉及到多个评委、多个考评对象的评比,都采用直接算数平均法(或去掉一个最高分和最低分)来确定名次。

赋值法:根据同一评委为同一组考评对象的原始评分进行排名,然后按照排名顺序依次赋予等差序列的标准分值(原始评分相同的,按照所占名次标准分值的平均分值赋分),再将不同评委对同一组考评对象的标准分值加权平均,最终得到每一个考评对象的标准得分,最终依此为依据进行计分排名[1]。

一、适用范围

赋值法适用于评委和被考评者多对多的考核评比,例如:领导集体对多个被考评者的绩效考评;多个评委对多个选手的体育项目。

二、算数平均值法与赋值法的对比

(一)目前普遍的计分方法——算数平均值法(或去掉一个最高分和最低分)

优点:简单易操作

缺点:(1)评委的心理平衡点不同,产生非主观误差。例如:评委A习惯于以90分为合格线或基准线(即心理平衡点)上下浮动,评委B习惯以80分为心理平衡点,评委C习惯以60分为心理平衡点,这样即使去掉一个最高分和一个最低分,最大可能性是把以90分为心理平衡点的A的评分和以60分为心理平衡点的C的评分去掉了,最终都是以80分为标准线的评委B的打分结果排名,导致评委A、C的影响被忽略[2]。

(2)评委故意拉大差距,产生主观误差。评委因某些原因对其中一位或多位选手印象较好,故意拉大选手间的分数差距,导致平均分失真。例如:某评委为选手A打90分,其余选手得分均在70分左右,若取平均分则会有20分被核算到总得分中,导致评价结果失真。例如笔者曾参与一次文艺评比,某评委为自己单位评90分,其他单位都是70分左右,最终评比结果可想而知。

(3)评委间联合操纵结果,产生系统误差。在考评中往往会出现某评委为自己分管的部门打分较高,甚至几个交好的评委联合的现象。例如:有两位以上评委联合为选手A打90分,其余选手得分均在70分左右,即使去掉一个最高分和一个最低分也依然有20分被核算到总分中,导致评价结果失真。

(二)新的计分方法——赋值法的优点

赋值法能够有效消除非主观误差和主观误差,抑制系统性误差。

赋值法先对每位评委的评分结果排名,然后按照名次赋予相应分值,而每位评委评出的相同名次的选手获得相同的赋分值(例如:每位评委评出的第一名都是98分,第二名都是96分,第三名都是94分),这样就拉平了每位评委的心理平衡点,直接消除了非主观误差;同时由于按照等差序列依次为各名次赋值,对评委故意拉开评分差距,导致平均分失真的现象,即主观误差也得以有效避免;对多个评委联合同时为部分选手打高分的现象,若原始分不同,就会有名次差距,赋值法就会抑制联合作用;若原始分相同分数,如同时给两人打100分,则赋值法会将两人赋值为第一名和第二名的平均分97分,导致此二人的分数同时被拉低,从而有效抑制系统误差。

三、实操举例

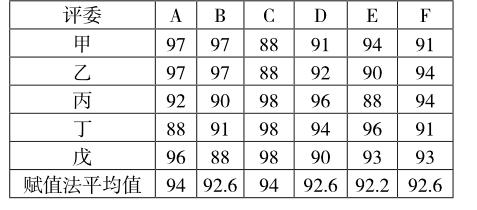

假设有评委5人:甲、乙、丙、丁、戊;选手6人:A、B、C、D、E、F。原始评分如下表:

其中存在的三种误差分别是:

非主观误差:甲评委的心理平均分在95分,乙丙丁评委心理平均分在80分左右,而戊评委的心里平均分在63分。直接采用算术平均分时,心理平衡点的高低直接导致甲的影响被放大,戊的影响被缩小;采用去掉一个最高分和最低分时,直接导致甲和戊的评分被去掉,同时失去了对评分结果的影响力。

主观误差:乙评委拉大了选手A、B和其他选手间的得分差距,A、B得100分,其他选手都在70分以下,无论怎样取平均分都会有30分以上的差距算到总分中,导致平均分失真。

系统误差:甲乙评委联合为A、B打高分,导致无论如何平均,都能保证A、B位居前两名,实际操纵了评选结果。

下面,再用赋值法核算评比结果看看有什么变化。

首先,我们任意规定一个等差序列(98、96、94、92、90、88)作为第一到第六名的赋值。即每位评委原始评分的第一名得98分、第二名得96分,以此类推,名次并列的取并列名次赋值分的平均值。

从表中可以看出,赋值法用相同的等差数列重新平衡了评委之间的心理平均分,直接避免了非主观误差,同时又没有去掉任何一个评委的评分,保持了评委团体的完整性;乙评委拉大的A、B与其他选手之间的差距,由于等差序列的应用也被缩小到与其他评委同等的差距上,从而有效避免了主观误差,保持了评委团体心理平衡点的一致性;甲乙评委的联合也因为赋值法的应用得到抑制,与直接算數平均法结果相比,B选手被排在了前两名之后,C选手则进入了前两名。

四、运用注意事项

一是规定的等差数列中公差越大,最终评价结果的差距就越大。在实际运用中公差的大小要合理,中值要体现选手的平均水平,切忌最终结果让观众和当事人直观感受不认可,甚至反感,影响其积极性,对评比的权威性造成不良影响。

二是提前与评委沟通,取得评委们的一致认可。赋值法并非每位评委评分的直接平均,最终结果可能与很多评委的评分印象有较大差别,如果评委们没有从内心里认可赋值法,会导致评委自身对最终结果产生质疑,甚至怀疑组织者“暗箱操作”,对评比的可信度造成不良影响。笔者所在单位在考核中运用赋值法时,评价结果就曾经因此而受到个别评委的质疑。

三是由于相同名次被赋予了相同的标准分值,所以在赋值表中会出现大量的相同分值,导致赋值法的最终结果会产生较多的相同分值(即排名并列)。赋值法虽然解决了评比的公平性问题,但同时又产生了区分度低的问题。虽然考评对象、评委越多(即评价样本越多),区分度越高,但是却不能从根本上消除区分度低的问题。

五、结语

可见,赋值法作为一种新的评比方法,相比其他方法更加科学、合理、平等。虽然现代社会评委素质日益提高,但是我们在竞赛、评比、考核中的腐败现象还是时有发生,赋值法的广泛应用有助于促进各项活动更加公平、科学的进行,有助于构建更加和谐的社会。

参考文献:

[1]陈成文.KPI管理中的常见问题[J].经济与管理研究,2014(05):32-33.

[2]罗建强.企业绩效考核误区与对策[J].人力资源管理,2017(08):53-54.