我国制造业服务化与企业高质量发展研究

2020-11-09赵鑫怡张可

赵鑫怡 张可

[提要] 经济新常态下,制造业企业向服务化转型是企业结构升级、提高企业经济效益的重要方式。如何选择合适的服务化发展路径是企业面临的一个重要问题。本文以我国制造业上市公司为研究对象,利用门限模型,对制造业和企业高质量发展之间的关系进行实证分析。研究结果表明:随着制造业企业服务化水平递增,企业高质量发展水平呈“U型”发展趋势,并且偿债能力、发展能力、盈利能力等方面也与企业的高质量紧密相关。

关键词:制造业服务化;高质量发展;门限模型

本文为河南科技大学2019年度大学生研究训练计划(SRTP)项目:“经济高质量发展背景下工业企业价值提升路径研究”(项目编号:2019251)

中图分类号:F270.3 文献标识码:A

收录日期:2020年7月21日

一、文献综述

2017年中国共产党第十九次全国代表大会首次提出了我国企业高质量发展的概念,会上表明:中国经济应由高速增长转向高质量增长。概括来说,高质量发展的企业经济增长存在以下几个方面的特质:高效率、中高端结构、可持续、创新和绿色。

过去的制造业更加注重于产品的自身价值,并没有太多地考虑到产品的附加价值,导致大多数制造业企业只停留于如何提高产品质量。在经济快速发展的现在,一个符合高质量发展的现代型企业必须对自身的模式做出符合现代化要求的改变,制造业结构转型——制造业服务化应运而生。

尹红媛、吴婷(2019)认为,制造业服务化可以分为两种:一种是从供给侧进行考虑,在制造业企业进行生产前,从投入端进行服务化研究,投入和服务化相关的要素产品,例如基于网络、大数据和智能产品的生产;另一种可以从制造业产出端服务化进行考虑,企业不仅生产产品,还提供和生产有关的服务。常玉翠(2017)从企业价值链的角度出发,认为制造业服务化的本质是加大服务要素的投入,继而由生产商向提供商转变。张绪洪学者(2018)明确指出实现企业高质量发展,就是增强企业核心竞争力。何琼(2019)提出服务化是制造业产业结构升级,培育新的经济增长点的重要方式。关琰珠(2018)认为制造业服务化是传统制造业转型升级的重要途径,也是提升制造业核心竞争力的重要手段。

在信息技术应用日益深入的背景下,全球制造业正在从“生产型制造”向“服务型制造”转变。这一转变不仅使制造业创新能力提升,而且有利于延伸和提升价值链,提高产品附加值和市场占有率。胡查平(2016)等学者选取三家制造业作为服务化典型案例进行数据分析,主张要实现服务化,应以培养作为关键性变量的核心,设计出三阶段转型模型:第一阶段是关注产品生产制造以提高盈利能力;第二阶段是关注产品基础性服务提供,以稳定绩效;第三阶段是关注客户业务竞争力提升以及服务提供,以强化竞争优势。刘成龙(2017)将人力、知识、信息、组织视为制造业服务化转型的关键战略资源,基于钻石模型设计出产品服务功能拓展、服务能力持续提升、服务能力集成与创新三条服务化路径。

综上所述,从不同学者的观点来看,制造业转型已经成为产业转型升级、适应时代发展的重要方向,从某个角度来看也是创新的一种体现,符合对企业高质量发展的要求。制造业服务化适应了新时代消费者的需求变化;在过去的研究中表明,制造业服务化有利于企业在后期发展中提高自己的竞争优势以及获取更大利润。因此,制造业服务化是实现企业高质量发展的重要途径之一。

二、制造业企业发展现状及服务化现状

目前,虽然中国制造业企业总产量位于世界第一,但仍呈现出一些问题。一方面在国际价值链,我国制造业主要进行生产、加工环节的工作,仍处于制造业的低端位置,产品价值低;另一方面我国大部分制造业企业仍然采取粗放式的经济增长模式,造成制造业企业产业失衡,资源过度消耗,出现了制造业发展协调性差、产能过剩和资源分配效率低的现象。因此,我们需要寻求一种有利于企业提高的产品附加价值、实现企业转型的高质量、高效率发展方式,从而实现从制造大国向制造强国的转变。

随着制造业企业的发展压力日益突出和我国对制造业转型在政治、经济上的支持,在我国东部,制造业企业比其他地区的制造业更早的感受到了企业发展的阻力,他们更早的实施了向服务化的转型,因此东部制造业企业相对而言服务化发展的较早。但是,对于制造业服务化的作用机理以及如何促进企业的高质量发展,全国并没有形成基本的共识。虽然很多企业开始进行向服务化的转变,但大部分企业很难从服务化中获得潜在经济收益。在全球制造业逐渐从工业化向服务化演变的背景下,我国制造业企业要想实现从制造大国向制造强国的转变,就需要深入研究探索制造业与企业高质量发展的关系,从而提高制造业的竞争力,为企业发展与突破困境提供有效的应对措施。

三、模型构建

(一)制造业服务化与企业高质量发展的理论假设。本文假设企业在未进行服务化之前为符合高质量发展的完全制造业企业。在企业进行服务化初期,随着企业制造业服务化水平的加深,会不断面临来自内部和外部的冲击——内部成本的增加,包括服务化所需要的经营成本、加工成本以及专业人员的员工成本;外部成本的增加,包括竞争成本和政治成本等。新进入市场的竞争者以及所在市场中原有的竞争者对企业所施加的压力与打压都会成为企业成本增加的原因之一。竞争者不仅仅会与企业竞争消费者,而且会与企业争抢供应商,导致企业的生产力水平发生大幅度降低,从而导致产品质量水平不能达到预想标准。产品虽说满足了个性化消费者的需求,得到长尾效应所带来的优势,但由于其生产效率低下,市场份额过于微小,入不敷出,依然不能弥补耗费的成本。而高质量发展企业的特质包含了低成本、高经济增长点、高生产力水平、高效率以及优质的产品,显而易见,初期服务化的制造業企业所带来的影响并不能满足以上条件。

然而,如果企业可以较好地度过服务化初期,突破服务化发展的瓶颈,到达企业服务化发展的黄金阶段,随着制造业企业的服务能力与服务化程度的提升,企业也将有一个较高的市场份额,竞争成本以及各项外部成本会发生缩减,企业的生产力水平也会不断提高,企业利润会发生较快的增长,高质量发展企业初现雏形。在企业达到其所能实现的服务化最优点之时,便正式成为一个符合高质量发展特征的企业。但是,过度的服务化会使企业面临的风险增加,出现财务危机等情况,致使产品质量与服务质量出现逆增长,因此再次与成为高质量发展企业无缘。

因此,本文假设:制造业服务化与企业的高质量发展水平之间存在“U型”关系。

(二)模型构建。本文采用面板门限模型进行实证研究与估计。本文的基本模型如下:

其中,i表示公司,t表示年份,β表示系数,SERit表示制造业服务化水平,WCRit表示营运资金比率,QRit表示速动比率,TAGRit表示总资产增长率,ITit表示存货周转率,EPSit表示每股收益,RPCit表示成本费用利润率,DFLit表示财务杠杆。

(三)数据来源。本文以2016~2018年我国制造业上市公司为研究对象,对样本按照如下条件进行数据筛选,并剔除了出现以下情况的公司:一是已被证监会做了ST、*ST标识的上市公司;二是在2016~2018年中数据缺失严重的企业。经过样本筛选之后,最终我们的研究对象包含了1,186家上市公司在2016~2018年期间的数据,数据来源于国泰安数据库。数据整理后,得到平衡面板数据,基于门限模型的设定,本文所用样本的变量及其含义如下:

1、被解释变量:包括营业净利率ONIR、市盈率PE、投入资本回报率ROIC,用这三个变量分别从盈利能力和成本控制能力、企业业绩与发展情况以及企业效益等各方面,间接地反映企业的高质量发展水平。

2、核心解释变量:制造业服务化水平SER。企业的服务化程度主要体现在制造业企业服务化收益所占总收益的比重上,而制造业企业的服务化收入计入其他业务收入中,因此我们采用了其他业务利润/营业利润来反映制造业企业的服务化程度。

3、控制变量:包含营运资金比率WCR、速动比率QR、总资产增长率TAGR、存货周转率IT、每股收益EPS、成本费用利润率RPC和财务杠杆DFL系数。这七个数据分别从不同方面评价企业的发展水平。

四、实证模型评价

本文选用三个被解释变量构建面板门限模型,模型一:营业净利率;模型二:市盈率;模型三:投入资本回报率。本文利用STATA15软件对所构建的模型进行估计。

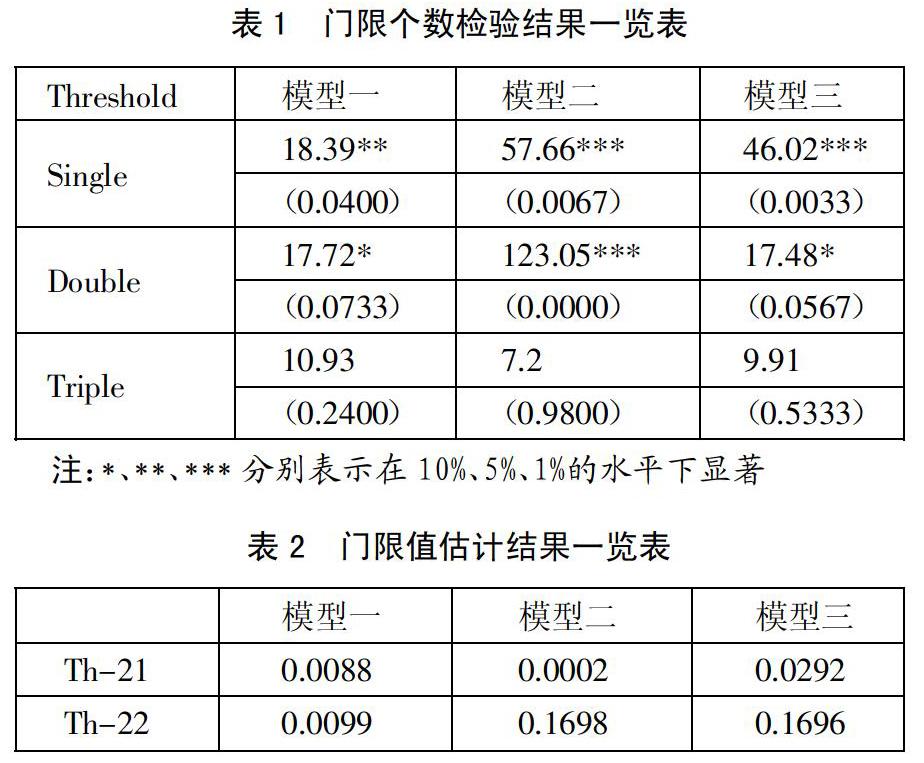

(一)显著性检验。对三个模型的门限效应分别进行显著性检验,检验结果如表1所示。门限个数检验结果表明,模型一在10%的显著性水平下存在两个门限值;模型二在1%的显著性水平下存在两个门限值;模型三在10%的显著性水平下存在两个门限值。(表1)

(二)门限值估计。对所构建模型的门限值进行估计。模型一的门限值估计结果分别为0.0088和0.0099;模型二的门限值估计结果是0.0002和0.1696;模型三的门限值估计结果是0.0292和0.1696。结果如表2所示。(表2)

(三)面板模型估计结果。三个面板门限模型的估计结果如表3所示。从模型一的估计结果可以看出,当制造业服务化水平低于0.0088时其对企业价值的估计系数为0.0232,在5%的水平下显著;当制造业服务化水平在0.0088~0.0099之间时其对企业价值的估计系数为2.8657,且在1%的水平下显著;随着制造业服务化水平达到0.0099以上,其对企业价值的估计系数下降到-0.0119,且在5%的水平下显著。从模型二的估计结果可以看出,当制造业服务化水平低于0.0002时其对企业价值的估计系数为491.582,在1%的水平下显著;当制造业服务化水平在0.0002~0.1698之间时其对企业价值的估计系数为5285.172,且在1%的水平下显著;当制造业服务化水平突破0.1698以上,其对企业价值的估计系数下降到-68.3114,且在5%的水平下显著。从模型三的估计结果可以看出,当制造业服务化水平低于0.0292时其对企业价值的估计系数为0.0261,在5%的水平下显著;当制造业服务化水平在0.0292~0.1696之间时其对企业价值的估计系数为0.1745,且在1%的水平下显著;当制造业服务化水平在0.1696以上时,其对企业价值的估计系数跌到-0.226,且在1%的水平下显著。(表3)

(四)结论。第一,在服务化的第一区间至第三个区间,三个被解释变量营业净利率、市盈率、投入资本回报率均会对企业高质量发展水平产生影响,趋势为先减后增。基于本文对企业在未进行服务化之前为符合高质量发展的假设前提,可得出其趋势符合理论假设,即随着制造业企业服务化水平的增加,企业高质量发展水平呈现“U型”的发展趋势。并且,核心解释变量的系数在不同区间具有一致性,表明了我们所构建的模型存在合理性与估计结果的稳健性。第二,变量速动比率QR、总资产增产率TAGR、每股收益EPS、成本费用利润率RPC在三种情况下都显著,且系数符号与预期相符合,说明这些因素对企业的发展水平影响较大。而营运资金比率WCR、存货周转率IT、财务杠杆DFL并没有在三种情况下都通过显著性检验,说明这些因素对企业的发展水平影响并不具有一致性。因此,可见企业的偿债能力、发展能力、盈利能力是影响企业高质量发展的其他关键因素。

五、政策建议

本文通过分析2016~2018年我国1,186家制造业上市公司的服务化水平对企业发展水平的门限效应,主要得出以下三个结论:第一,当制造业服务化水平特别低时,由于经营成本、加工成本、专业人员的员工成本以及竞争成本等原因,使其对企业高质量发展没有显著影响。第二,由三个模型可以看出,当企业的服务化水平由第一个区间上升到第二个区间时,随着企业的服务化水平不断提升,它对企业高质量发展的系数也迅速上升,但过度的服务化会使得企业面临的风险增加,导致这种正相关关系下降,过度的服务化将会增加企业的负担。第三,制造业企业合理运用偿债能力、发展能力、盈利能力等指标可以促进企业的高质量发展。因此,基于本文的实证研究结论,我们认为:在企业未进入高质量发展时期,并不适合发展服务化业务。当企业进入高质量发展时期,采用适当的服务化可以更好地促进企业的高质量发展,但过度的服务化会降低促进作用。因此,各个制造业企业应当结合自身的实际情况,确定合理的服务化水平。

主要参考文献:

[1]尹红媛,吴婷.广州市制造业企业服务化战略绩效分析[J].合作经济与科技,2019(7).

[2]常玉翠.宝钢股份制造业服务化价值增值研究[D].兰州财经大学,2017.

[3]张绪洪.浅析地方国有工业企业高质量发展路径[J].中国金属通报,2018(8).

[4]何琼.我国制造业服务化的经济效应及发展路径[J].商业经济研究,2019.17.

[5]关琰珠.推进制造业服务化提升企业核心竞争力[J].厦门科技,2018(6).

[6]胡查平,汪涛.制造业服务化战略转型升级:演进路径的理论模型——基于3家本土制造企业的案例研究[J].科研管理,2016.37(11).

[7]劉成龙.制造企业服务化实现路径研究[D].哈尔滨理工大学,2017.

[8]马风华,李江帆.制造业服务化困境研究动态[J].合作经济与科技,2019(8).

[9]黄群慧.中国制造如何向服务化转型[N].经济日报,2017(14).

[10]MATHIEU V.Service strategies within the manufacturing sector:benefits,costs and partnership[M].International Journal of Service Industry Management,2001,12(5).