科创板IPO抑价的实证研究

2020-11-09熊虎

[摘要]本文选取了2019年7月22日至2020年5月11日在科创板挂牌上市的公司股票为研究对象,并由于在注册制下,科创板可以不盈利发行,因此本文的讨论中将分为有市盈率指标以及无市盈率指标两种情形来讨论,并采用多元线性回归模型进行实证分析。结果表明,在考虑市盈率指标的模型中,发现市盈率对科创板IPO抑价的影响不显著;并且对自变量指标中有无市盈率指标的模型中,发现无限售流通股比例、中签率以及每股收益对科创板IPO抑价的影响也不显著,但是换手率、发行价格以及本文构造的情绪指标都对IPO抑价产生了较显著性影响,希望通过对科创板IPO抑价的研究,发现一些科创板高抑价的影响因素,为我国注册制下的科创板发行股票定价提供一些有益的借鉴,以利于我国注册制下科创板市场的长远发展。

[关键词]科创板;注册制;IPO抑价

[中图分类号] F832.51

[文献标识码]A

1 引言

目前我国股票的发行制度除了在主板(沪市A股市场,股市代码以60开头)、中小板(深市A股市场,股市代码以00开头)以及和创业板(深市创业板股市场,股市代码以300开头)的核准制外,还有在科创板(沪市市场,股市代码以688开头)施行的是注册制。相较于我国的主板市场和创业板市场的核准制,科创板的注册制无疑是我国股票市场一次新的尝试,具有重大的历史性意义。对于主板市场及创业板市场,每当有新股发行时,和很多西方發达股票市场一样,IPO抑价成为了一种很普遍的现象,并且我国的IPO抑价会偏高一些。有很多的国内外学者(比如Rock( 1986)、Welch( 1989)、Salim Chahine( 2007)、赵岩;孙文琛(2016)、易郅凯(2017)、赵晶晶( 2018)、张前程,曹娜(2019)等)对这种现象进行了研究。科创板对股票的发行采用了全新的制度,但是科创板的新股发行依旧存在较高的IPO抑价,上市制度的改变似乎依旧未能解决我国股市高IPO抑价的问题,也未能解决一、二级市场失衡的问题。因而通过将科创板作为一个独立于原有板块的新板块,对其IPO抑价进行实证分析,是对我国股票市场IPO抑价分析的一种有益补充,这有利于使我国注册制度下科创板股市逐步的走向成熟。

2 数据和变量的选取

2.1 数据来源

科创板上市公司发行的数据来源为CSMAR研究数据库,并经过公司公布的招股说明书和上市公告书的核对。由于本文研究的样本是限定在科创板内正式上市挂牌交易的公司,而科创板的第一批通过审核的公司是于2019年7月22日上市交易的,因此本文选取的样本为2019年7月22日——2020年5月11日在科创板挂牌上市的102家上市公司,但是由于在注册制下,科创板可以不盈利发行,因此以下的讨论将分为有市盈率指标以及无市盈率指标的两种模型,在考虑有市盈率指标的模型中,将排除三个盈利为负值的股票(沪硅产业、百奥泰、泽璟制药),只有99个样本数;而在不考虑市盈率指标的模型中,不排除以上三个盈利为负的样本,则有102个样本数。另外本文所用运用的统计软件为STATA 16。

2.2 变量指标说明和假设

从表1中可知,科创板的IPO抑价率是很高的,平均抑价率为134.63%,而且还出现了破发的情形,这可能是由于科创板实行的是注册制的缘故。

(2)自变量的选取及假设

根据我国科创板的发行制度和交易制度,本文选择的自变量如下:

无限售流通股比例(用LTG表示(%)):一般认为无限售流通股比例越小,则被投资者追捧的程度就高,这将会提高IPO的首日收益,因此假定它与IPO抑价是负相关;

市盈率(SYL):通常来说,如果一只股票具有高市盈率,投资者会对该股的后市预期比较看好,因此市盈率越高,IPO的抑价也会很高;假设市盈率与科创板IPO抑价率呈正相关。另外由于在注册制下,科创板可以不盈利发行,因此以下的讨论将分为有市盈率指标以及无市盈率指标两种情形的模型。

换手率(HSL):换手率越高,说明该股票越受到投资者追捧,那么新股的IPO抑价率也就越高。假定换手率与IPO抑价率呈正相关;

中签率(用ZQL表示(%)):中签率低,说明了参与申购数多,预计后市会表现出色,意味着对股票的需求较高,将有可能在流通市场抬高股票股价,即首日抑价率会相应高。假定它与IPO抑价还是负相关;

每股收益( EPS):每股收益越高,股票一般IPO会收到投资者的追捧,所以IPO抑价将越高;假设每股收益与科创板IPO抑价率呈正相关; 发行价(用FXJ表示,元为单位):发行价格越高,则公司的市值就越大,公司规模也就越大,而公司规模作为是作为IPO风险的一个度量,规模越大,则抑价率就应该越小,故假定它与IPO抑价、是负相关的;

情绪指标(Qx表示):这是本文构造的一个指标,其定义为QX=首日开盘价一发行价,一般集合竞价开出的开盘价越高,给投资者情绪的影响是正向,意味着价格之后会越高,则抑价率会相应高。假定它与IPO抑价是正相关的。

3实证分析

3.1模型建立

根据以上的假设,各系数的符号应该如表2所示

由于根据科创板的发行规则,盈利为负值的股票是可以发行上市的,但是其市盈率却无法计算,因此以下将把以上自变量指标分为指标中有市盈率和没有市盈率两种情形讨论。

(1)自变量指标中有市盈率指标

根据以上分析知道,当考虑市盈率指标时,将排除3个盈利为负值的股票(沪硅产业、百奥泰、泽璟制药),只有99个样本,则建立模型如下:

由于样本为横截面数据,所以有可能会出现异方差,而且残差序列之间可能还会出现自相关,因此为了避免这些情况给结果带来的误差,因此将进行异方差及自相关处理后的回归,其结果如表3。

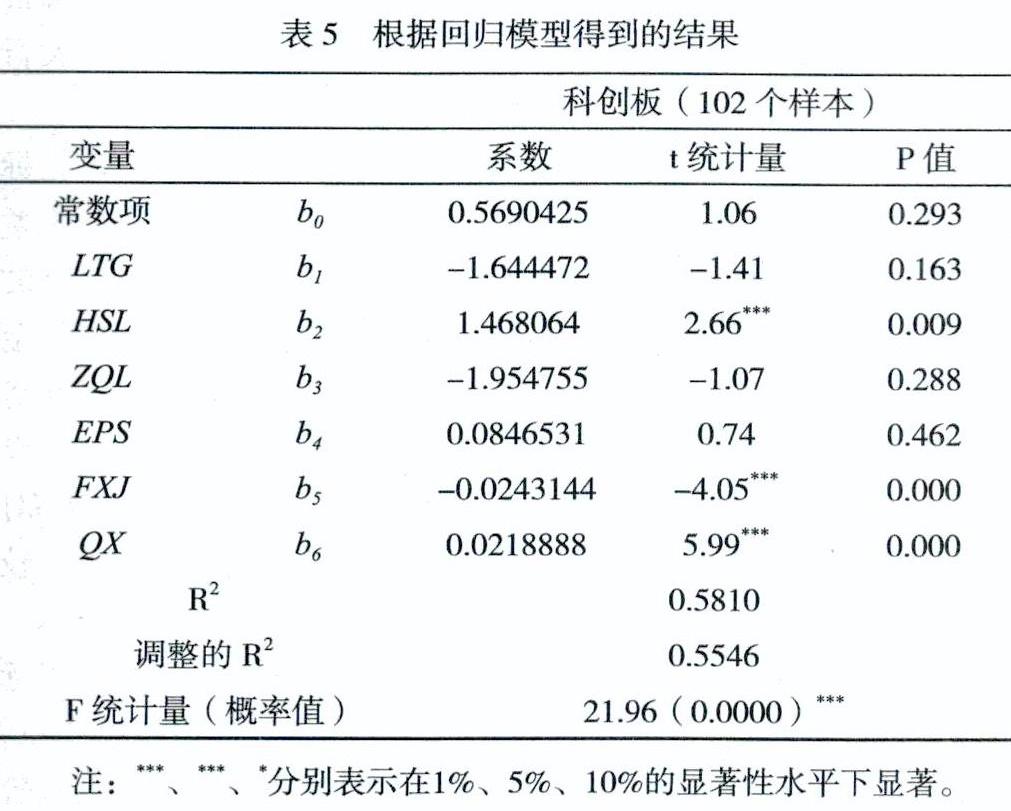

(2)自变量指标中没有市盈率指标当不考虑市盈率指标时,有102个样本,则建立模型如下:UP=b0+b1 *LTG+b,*HSL +b3 *ZQL+b4*EPS+b5 *FXJ+b6*QX根据以上的假设,各系数的符号应该如表4所示:

3.2 模型的实证结果分析

从上面的统计结果可以看出:

(1)由上表3和表5中知道,对自变量指标中有无市盈率指标的情形中,均有a1

(2)由表3中知道,对自变量指标中有市盈率指标的情形中,有a2>0,这是与假设相符的;说明了假设某只股票的市盈率比较高的话,投资者会认为该股票的前景会被看好,这是由于科创板发行的都是研发投入较高,投资者后市预期比较高的高新技术企业的股票,因此市盈率越高,后市越被看好,因此IPO的抑价也会很高。但是我们也看到了,结果并不显著,这可能与科创板的发行时间不长以及样本数量较少有关系。

(3)由表3和表5中可知,对自变量指标中有无市盈率指标的情形中,均有a3>0和b2>0,这与假设是相符的,即换手率HSL与IPO抑价是正相关的。说明了在科创板的IPO股票中,换手率越高表示在二级市场中,投资者对该股票进行积极的交易和追捧,以及对科创板高新技术产业类股票的看好,因此导致高的IPO抑价。但是在表3中看出,在考虑市盈率指标的模型中,换手率HSL在5%的水平下是显著的;而在表5中显示,在没有考虑市盈率的模型中,换手率HSL在1%的水平下是显著的,出现这样显著性的差别可能是由于样本数量的不一样,在考虑市盈率指标的模型中,只有99个样本数,而在没有考虑市盈率指标的模型中,有102个样本数,因此由于样本数的差异,导致了显著性的差别。

(4)由表3和表5中可知,对自变量指标中有无市盈率指标的情形中,均有a4<0和b3<0,这与假设是相符的,即中签率ZQL与IPO抑价是负相关的。中签率低,说明IPO股票受到投资者热烈的追捧,投资者都预计该股在后市有可能会表现出色,也意味着对该IPO股票的需求是比较高的,因此导致该IPO股票的首日收益率越高,即IPO抑价率会越高。中签率高则反之,但也可出了,无论在有无市盈率指标的情况下,中签率ZQ/对IPO抑价的影响并不显著,其原因可能是由于科创板的时间较短且发行的家数较少的原因造成的。

(5)由表3和表5中可知,对自变量指标中有无市盈率指标的情形中,均有a5>0和b4>0,这与假设是相符的,即每股收益EPS与IPO抑价是正相关的。由于科创板发行的是研究投入高的公司,每股收益高,说明了公司的效益非常好,随着募集资金的投入,公司的前景给投资者以很高的未来正向预期,因此将会追捧该股票,结果导致科创板IPO股票的抑价率越高,与假设相符。但是无论在有无市盈率指标的情况下,每股收益EPS寸IPO抑价的影响不是太显著,其原因可能是由于科创板的时间较短所造成的。

(6)由表3和表5中可知,对自变量指标中有无市盈率指标的情形中,均有a6<0和bs<0,这与假设是相符的,即发行价FXJ与IPO抑价是负相关的。由于科创板股票的高风险性,若发行价低,则说明了发行人为了避免发行风险,以较低的发行价给投资者以买进IPO股票的风险补偿,且发行价格越低,则公司的市值就越小,公司规模也就越小,而公司规模作为是作为IPO风险的一个度量,规模越小,则抑价率就应该越大,因此导致首日收益率比较高,即IPO抑价率会比较高。发行价高则反之,而且也可以看到,无论是否在模型中考虑市盈率指标,发行价FXJ都是在1%的水平下是显著的。

(7)由表3和表5中可知,对自变量指标中有无市盈率指标的情形中,均有a7>0和b6>0,这与假设是相符的,即情绪指标QX-IPO抑价是正相关的。由于科创板股票的高风险性,经营业绩不稳定等特性,投资者对其的了解仅仅限于招股说明书以及一些公开信息等,所以信息是有限的,但若在上市第一天集合竞价开出的开盘价远远高于发行价时,将给这些有限信息的投资者一个正向的情绪冲击,认为信息多的投资者看好该股,这将导致有限信息的投资者跟风追捧,导致较高的IPO抑价率。而且也可以看到,无论是否在模型中考虑市盈率指标,情绪指标Qx是在1%的水平下是显著的。

最后就表3和表5的模型整体而言,都可在l%的水平下,通过F检验。说明了模型的有效性,也说明了所选择的这些变量能够部分解释注册制下我国科创板IPO股票的抑价。

4 结论

综上所述,本文选取了以2019年7月22日至2020年5月11日在科创板挂牌上市的公司股票为研究对象,并由于在注册制下,科创板可以不盈利发行,因此本文的讨论中将分为有市盈率指标以及无市盈率指标两种情形来讨论。在考虑有市盈率指标的模型中,将排除i个盈利为负值的股票(沪硅产业、百奥泰、泽璟制药),只有99个样本数;而在不考虑市盈率指标的模型中,不排除以上三个盈利为负的样本,则有102个样本数。并通过建立的兩个多元线性回归模型进行了相关实证分析,在表3和表5中的结果表明:在考虑市盈率指标的模型中,发现市盈率SYL与科创板IPO抑价的关系是与假设相符的,可对科创板IPO抑价的影响不显著,另外对自变量指标中有市盈率指标和无市盈率指标的两种模型中,发现无限售流通股比例LTG、中签率以及每股收益EPS与科创板IPO抑价的关系是与假设相符的,但对科创板IPO抑价的影响也不显著,以上不显著可能与科创板的发行时间不长以及样本数量较少有关系;但在自变量指标中有市盈率指标和无市盈率指标的两种模型中,换手率HSL、发行价格FXJ以及本文构造的情绪指标QX与科创板IPO抑价的关系是不仅与假设是相符的,而且都对IPO抑价都产生了较显著性影响;其中在表3中看出,在考虑市盈率指标的模型中,换手率HSL在5%的水平下是显著的;而在表5中显示,在没有考虑市盈率的模型中,换手率HSL在I%的水平下是显著的,出现这样显著性的差别可能是因为样本数的差异,导致了显著性的差别。而发行价FXJ显著的原因可能是由于发行人为了避免发行风险,以较低的发行价,从而使得IPO抑价率会比较高。情绪指标QX显著的原因则可能是与投资者掌握的信息有关,有限信息的投资者跟风追捧,导致较高的IPO抑价率。当然本文也存在诸如没有考虑制度因素的对IPO抑价的影响,选择的影响因素不多等的不足,这些不足也将促使开展进一步的研究。希望通过对科创板IPO抑价的研究,发现一些科创板高抑价的影响因素,为我国注册制下的科创板发行股票定价提供一些有益的借鉴,以利于我国注册制下科创板市场的长远发展。

[参考文献]

[1] ROCK K.Why new issues are underpriced[J]. Journal of FinancialEconomics. 1986 (01).

[2] Welch I. Seasoned Offerings,Imitation Costs,and the Underpricing ofInitial Puhlic Offerings[J]. The Journal of Finance,1989 (02).

[3] Chahine S.Investor interest, trading volume, and the choice of IPOmechanism in France[J]. IncernaLional Review of Financial Analysis,2007 (02).

[4]赵岩,孙文琛.券商声誉、机构投资者持股与IPO抑价[J],经济管理,2016 (12).

[5]郅凯,私募股权投资声誉对上市公司IPO抑价的影响研究[J].金融与经济,2017 (01).

[6]赵晶晶.我国IPO抑价的影响因素分析一基于创业板TMT行业的实证分析[D].天津财经大学,2018.

[7]张前程,曹娜.投资者情绪对IPO抑价的影响一一基于创业板制造业上市公司的实证分析[J]天津商业大学雪豹,2019 (04).

[作者简介]熊虎(1972-),贵州人,副教授,研究方向:战略管理和金融证券。