四季度谨防下行风险

2020-11-06胡语文

胡语文

事物的发展总是在螺旋式上升,在长期看好A股的同时,也要防止矫枉过正的风险。经济学家需要做的是事后分析,而投资者需要做的是事中和事前预判。

2020年7月份IPO融资超900亿元规模,是A股历年的高点,超过了2007年9月、2010年7月、2015年6月的融资规模。如果考虑到2020年四季度蚂蚁集团在A股单笔融资可能超过1000亿元,则意味着四季度市场处于指数高点的可能性进一步大增。

从指数走势与股票融资之间的相关性来看,一般融资高点都对应着股市的指数高点,这个规律在过去三轮融资潮中屡屡被验证。当下,很多热门股票无论是相对估值还是绝对价格都处于历史高位。

图一:每次IPO 融资高点都对应着指数高点

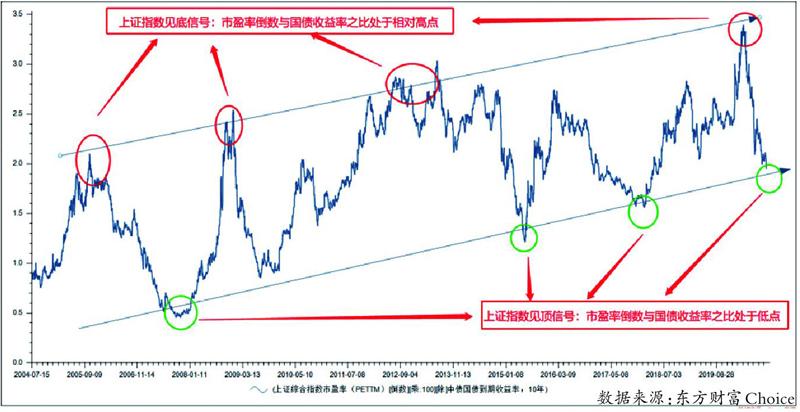

图二:上证指数市盈率倒数与国债收益率之比表明股票回报率相比债券大幅降低

正如某位知名基金经理所言,新经济赛道已经拥挤不堪。消费、医药和科技这些代表经济发展趋势的行业已经显示出交易拥挤。全部A 股按照交易市值加权的PE 已经创出102倍的新高,且首次显著高于全部A 股的中位数PE(78倍),市场交易集中在估值很高的熱门赛道。这些优质赛道依然值得长期研究,重点关注其成长曲线、竞争格局等。但如果好公司没有好的价格,就应该耐心等待。

从估值角度来看,很多公司在这个位置(2020年10月份)进一步继续看涨的风险是比较大的。建议短期应该回避一些业绩增长有限,但股价涨幅过大的热门行业和公司。

从“上证指数市盈率倒数与国债收益率之比”来看,目前这一数值处于历史区间的下轨,表明股票市场的回报率相比债券收益已经大幅降低。如果看多上证指数的风险较大。从过去的历史对比来看,这一数值在上轨处往往存在较好的价值投资和抄底机会,而到了下轨处,则是见顶信号。

从结构性机会的角度来看,一些传统行业里面有竞争力的公司值得重点研究,比如金融、地产、电力、汽车。目前这些行业集中度都比较低,未来行业竞争力强的龙头整合市场份额的机会较大,类似于当年的家电行业。最终传统行业里也会出现寡头。因此,以目前市场普遍看淡传统行业的观点而言,竞争力强的传统行业龙头存在低估值和高预期差的机会。