非金融企业金融化对财务风险影响研究

2020-11-06臧秀清张赛君陈思

臧秀清 张赛君 陈思

【摘 要】 非金融企业金融化是我国宏观经济金融化的微观缩影,金融资产在为企业创收的背后必然隐藏着风险。文章选择沪深A股制造类上市公司作为研究对象,以2014—2018年相关数据为研究样本,并将所得样本分为高融资约束组与低融资约束组进行对比分析,深入研究非金融企业金融化对财务风险的影响,以及内部控制调节作用下二者之间的关系。研究发现:在我国现阶段,非金融企业金融化水平的上升会加大企业财务风险,这种情况在高融资约束组更明显;内部控制对非金融企业金融化与财务风险之间正相关关系存在显著负向调节作用,其中高融资约束组调节效应更显著。

【关键词】 非金融企业金融化; 财务风险; 内部控制; 融资约束

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2020)21-0032-07

一、引言

实体经济是我国的经济命脉,近年来,非金融企业作为实体经济的重要载体,却纷纷将目光转向金融市场,究其原因:一是实体企业普遍面临经济产能过剩、生产成本居高不下、利润下跌等问题;二是随着经济飞速发展、金融市场的日益完善以及我国掀起的投资热潮,尤其是我国企业普遍认为金融资本运作较实体经济“高级”,使得我国金融类虚拟经济具有远超实体经济的高投资回报率;三是出于资本逐利性,银行等金融机构倾向于向金融体内配置资金以获取高额收益,导致非金融企业往往处于融资难、融资贵的境地,具有较高的融资约束。以上三点均驱使非金融企业主动涌入金融市场并积极参与金融活动,我国非金融企业金融化的趋势已越来越明显,直接推动虚拟经济不断加速膨胀。财务风险指企业获取预期财务成果的不确定性,而非金融企业对金融工具的偏好会直接影响企业的财务状况。一方面,非金融企业金融化可以提高企业的短期盈利水平,关键时刻也可以通过出售金融资产摆脱财务困境;另一方面,非金融企业金融化可能加剧企业的财务风险,因为金融资产不仅具有高额投资回报率,还拥有较高的风险。不仅如此,企业实施金融化占用实体经济资金,存在阻碍实体经济发展、降低企业风险承受能力的可能,不利于企業长远利益。那么非金融企业在不同融资约束水平下实施金融化究竟是对财务风险起到防范作用,还是出于逐利动机挤出实体经济导致的“饮鸩止渴”?内部控制作为一套企业内部的风险管理机制,主要目标是缓解企业内外的委托代理问题,而融资约束产生的最主要原因是企业外部的委托代理问题与信息不对称问题,那么我国非金融企业的内部控制能否切实平衡不同融资约束水平下非金融企业金融化与财务风险之间的关系?

制造业是资本密集型企业,有大量的资金需求,融资压力也较大,容易受到融资约束的影响转而实施金融化,因此本文以其为研究样本,并进一步划分为高融资约束组与低融资约束组,深入探讨非金融企业金融化对财务风险的影响,并采用五个二级指标,十五个三级指标,运用熵值法赋予权重,最终得到一个综合指数衡量内部控制水平,用以分析内部控制对非金融企业金融化与财务风险之间关系的调节作用,本文选取2014—2018年符合条件的上市公司为研究对象,实证检验上述关系。可能的研究贡献有:(1)与现有学者关注金融化对企业研发、创新能力、主业发展不同,本文不仅从整体上考察了企业金融化与财务风险之间的关系,并且将企业分为高、低融资约束两类,为企业根据自身融资状况合理对待金融资产提供参考。(2)本文进一步将内部控制纳入不同融资约束水平下非金融企业金融化对财务风险影响中,旨在引起企业对此类风险的重视并有针对性地加强管控能力,为企业在不同融资约束水平下,如何靶向性地持有金融资产提供指导。

二、文献综述

国内外学者对非金融企业金融化与财务风险之间关系产生两种观点。Kliman et al.[1]的研究结果表明非金融企业金融化有助于缓解企业的财务约束,并对实体经济投资有着积极的推进作用。舒凯彤等[2]从宏观角度研究认为,非金融企业实施金融化有利于企业资本的最初形成与后续增长,金融与实体经济联通可以促进产业升级,有助于形成具有国际竞争力的产业结构。张曾莲等[3]实证结果表明企业金融化水平越高,“蓄水池”效应越强,也就是说非金融企业实施金融化不仅能够降低现金持有量,还可以有效降低财务风险并缓解财务困境。但是也有学者持相反的观点,如黄贤环等[4]通过实证研究提出金融资产的配置比例与财务风险两者正相关,即金融资产配置比例越高,非金融企业面临的财务风险就越大,不仅如此,持有长期金融资产会对实体经济有显著的“挤出效应”。刘锡良等[5]研究发现,我国企业普遍存在过度金融化的现象,加大了企业的财务风险。李文贵等[6]指出由于外部资本市场资金配置不当导致实体经济企业受到较高的融资约束,企业寄希望于实施金融化缓解资金压力,但也会抑制主业投资率,反而会形成“脱实向虚”的恶性循环。

另外,启发本文思考的另一个方面是国外学者Biddle et al.[7]与国内学者王治等[8]认为,高质量的内部控制能够通过缓解委托代理问题、信息不对称问题进而有效抑制企业的非效率投资行为,谨防企业过度实施金融化。Brochet[9]指出内部控制质量较高时,可以通过降低企业的内幕交易最终降低企业的财务风险。章铁生等[10]的实证检验结果显示,在较高融资约束的情形下,健全的内部控制系统有助于避免企业陷入财务困境或者摆脱财务困境。翁等[11]指出,高融资约束企业倾向于持有流动性强的资产,尤其是金融资产的持有比例与现金持有量之间呈明显的负相关关系,这种配置方式可有效降低企业的财务风险。

综上所述,学界对于非金融企业金融化与财务风险之间的关系并没有统一的结论,且主要集中在非金融企业金融化对企业研发、创新能力的影响研究方面,并未深入探讨我国企业目前的内部控制质量是否切实调节了两者之间的关系。因此,上述不足为本文的研究提供了难得的契机。

三、理论分析与研究假设

(一)非金融企业金融化与财务风险

金融化发展所产生的虚拟经济泡沫是2008年美国次贷危机的重要原因之一,因此非金融企业金融化也有一些弊端。非金融企业金融化可以改变企业治理结构并进一步影响管理层决策,使得企业决策行为受到各类机构投资者偏好的影响,丧失企业管理者基于企业定位进行管理决策的自主性。不仅如此,非金融企业金融化占用实体经济的发展资本,虽然获取了高额短期金融资产收益,扩大了投机企业的资本累计,但企业利润并非经营利润所得,对实体经济有一定的挤出效应,使企业偏离主业加剧“脱实向虚”形成恶性循环。金融资产高收益的背后也隐含着高风险,金融泡沫一旦破裂带来的财务困境也是致命的,因此,非金融企业金融化也会提高企业财务风险。基于上述分析,本文提出假设1。

H1:非金融企业金融化水平越高,企业的财务风险越大。

(二)内部控制、非金融企业金融化与财务风险

内部控制的本质是一种企业内部各个职能部门相互制约的组织安排,主要致力于提高决策效率与决策质量,进而加强企业内部管理效率,还可以对企业的日常运营状态做出风险预警并最终提高经济收益。高质量的内部控制一方面可以正视金融资产高收益背后的风险,也可以对非金融企业金融化实行有力的监督,避免过度金融化丧失实体经济的主业;另一方面,内部控制作为一种缓解委托代理问题与信息不对称问题的内在监督激励机制,有利于提高管理决策水平,在规避和应对财务困境时能够充分发挥作用,降低财务风险。另外,高质量的内部控制还能够通过加强内部制约提高企业信息透明度,有效缓解企业外部的信息不对称问题,而由信息不对称问题导致的融资约束在一定程度上也会有所缓解,这种缓解机制在高融资约束企业理应更加有效,由此,本文提出假设2。

H2:内部控制对非金融企业金融化水平与财务风险之间的关系有负向调节作用,且这种调节作用在高融资约束组更显著。

四、实证研究设计

(一)数据来源与样本选取

本文选取2014—2018年沪、深A股制造业上市公司作为研究样本,数据来源于CSMAR数据库、瑞思数据库及企业年度财务报告手工搜集,为保证结论的准确性,选取符合如下要求的样本:(1)非金融类、保险类上市公司;(2)年度数据披露较全的上市公司;(3)非ST类上市公司。经过以上筛选最终获取5 465个制造类上市公司样本。

(二)样本分类依据

本文借鉴Hadlock et al.[12]于2010年构建的SA指数计算融资约束,SA指数是衡量融资约束的负指标,SA指数越大企业所受的融资约束越小;反之,SA指数越小企业面临的融资约束越大,以33分位点和66分位点作为划分高融资约束组与低融资约束组的分界点。融资约束计量模型如下:

SA=-0.737SIZE+0.043SIZE2-0.04AGE

其中,SIZE代表企业规模,用企业年末总资产对数表示;AGE代表企业年龄,是上市公司成立至当年的经营年数。

(三)变量设计

1.被解释变量

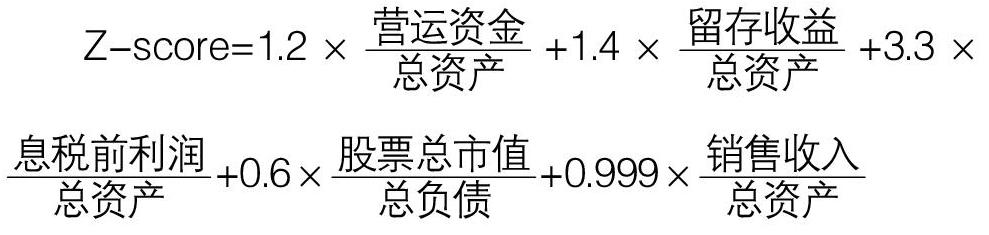

本文使用Altman[13]提出的Z-score衡量被解釋变量财务风险,Z指数越大,企业的财务状况越好,财务风险也就越小;相反的,Z指数越小,企业的财务状况越差,财务风险也就越大。Z-score计量公式如下:

Z-score=1.2×■+1.4×■+3.3×■+0.6×■+0.999×■

2.解释变量

本文采用上市公司资产构成衡量非金融企业金融化水平(FON),借鉴Orhangazi[14]与Demir[15]的研究,使用金融资产占总资产的比例计量,计算公式如下:

FON=(交易性金融资产+可供出售金融资产+持有至到期投资+长期股权投资+投资性房地产+长期债务投资)/总资产

3.调节变量

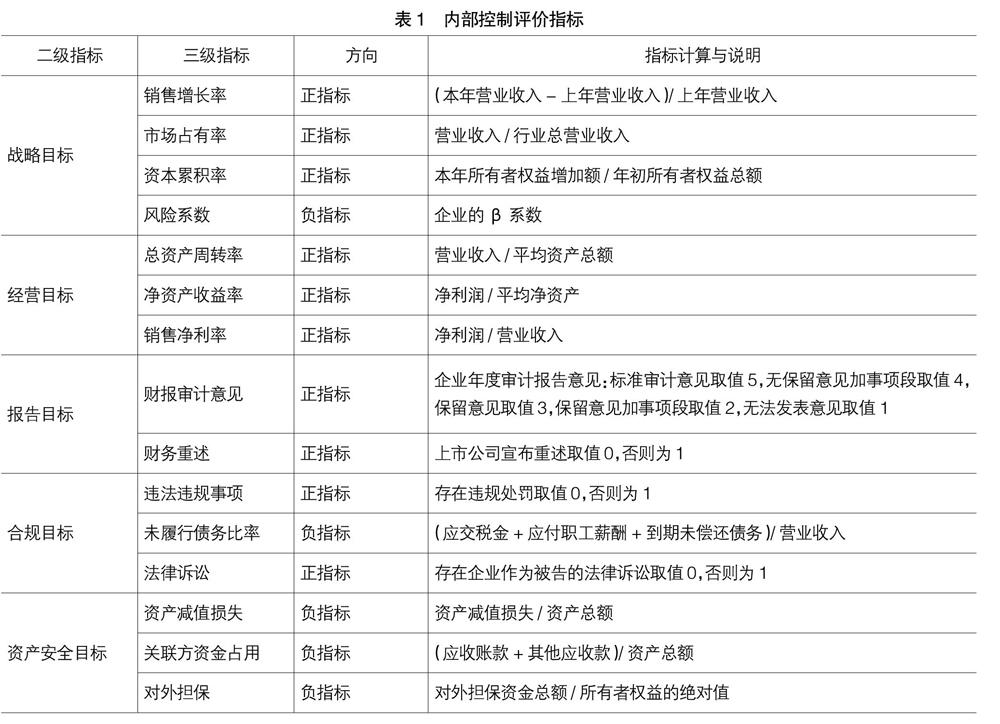

本文借鉴中国上市公司内部控制指数研究课题组[16]与石善冲等[17]的研究成果,从内部控制5个二级指标出发,下设15个三级指标构建内部控制质量评价体系;然后,运用熵值法确定指标的权重并进行加权处理,最终得到内部控制这一总指标。具体指标与解释见表1。

4.控制变量

参考晋盛武等[18]的研究,本文选取三个控制变量,分别为企业规模(SIZE)、资产负债率(LEV)与管理费用率(MER)。

各变量定义如表2所示。

(四)模型构建

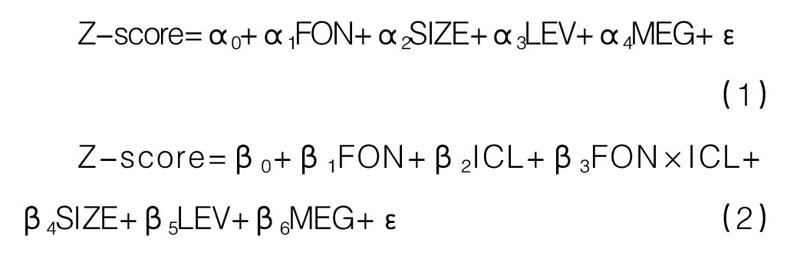

针对本文所提假设分别建立回归模型如下:

Z-score=α0+α1FON+α2SIZE+α3LEV+α4MEG+ε

(1)

Z-score=β0+β1FON+β2ICL+β3FON×ICL+

β4SIZE+β5LEV+β6MEG+ε (2)

五、实证分析

(一)描述性统计

各变量的描述性统计见表3,由表可知,我国制造类上市公司Z-score最大值为35.97,最小值为-28.57,但均值仅为2.4151,Z值越大财务风险越小,表明我国制造类上市公司财务状况良莠不齐,个别制造企业财务状况特别优质,远远超过行业均值。就非金融企业金融化这一变量来看,有的制造企业专注于主业发展,未持有金融资产,而有的制造企业持有金融资产比值高达80%,实施了高度金融化战略。内部控制的最大值为0.91,最小值0.01,表明我国制造业上市公司内部控制水平不平衡,普遍差距较大。SA均值为4.4012,极差为11.77,可知我国制造类上市公司面临的融资约束差异悬殊。此外,企业规模标准差为1.17472,企业规模有一定差距,但是资产负债率最大值为1.35,最小值为0.009,样本企业资本结构相去甚远。与此同时,管理费用率最大值为7.28,最小值为0.004,均值仅为0.1027,个别样本企业管理费用极其高昂。总的来看我国制造类上市公司整体规模差距很大,各项管理、经营、投资参数差距较为明显。

【参考文献】

[1] KLIMAN A,WILLIAMS S D.Why financialisation hasnt depressed us productive investment[J].Cambridge Journal of Economics,2015,39(1):67-92.

[2] 舒凯彤,韩雨霏.金融化的价值分配效应与引致贫困[J].当代经济研究,2016(9):22-29.

[3] 张曾莲,穆林.金融化与非金融上市公司现金持有[J].金融经济学研究,2018,33(4):55-64,76.

[4] 黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[J].财经研究,2018,44(12):100-112,125.

[5] 劉锡良,文书洋.中国存在过度金融化吗[J].社会科学研究,2018(3):28-36.

[6] 李文贵,蔡雍蓉.产融结合:“助推主业”还是“脱实向虚”?——基于上市公司持股金融机构的研究[J].会计之友,2019(3):63-67.

[7] BIDDLE G,HILARY G,VERDI R S. How does financial reporting quality relate to investment efficiency[J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[8] 王治,张皎洁,郑琦.内部控制质量、产权性质与企业非效率投资——基于我国上市公司面板数据的实证研究[J].管理评论,2015,27(9):95-107.

[9] BROCHET F. Information content of insider trades before and after the Sarbanes-Oxley Act[J]. Accounting Review,2010,85(2):19-446.

[10] 章铁生,杨洋,许锐.产权配置、内部控制质量与企业财务困境风险化解[J].北京工商大学学报(社会科学版),2018,33(2):73-83.

[11] 翁■,耿成轩.融资约束、资产有形性和现金持有——以制造业上市公司为例[J].工业技术经济,2019,38(5):104-111.

[12] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.

[13] ALTMAN E I.Financial ratios,discriminate analysis andthe prediction of corporate bankruptcy[J].Joumal of Finance,1968(4):589-609.

[14] ORHANGAZI.Financialisation and capital accumulation in the non-financial corporate sector:a theoretical and empirical investigation on the US economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[15] DEMIR F.Financial liberalization,private investment and portfolio choice:financialization of real sectors in emerging markets[J]. Journal of Development Economics,2009,88(2):314-324.

[16] 中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24,96.

[17] 石善冲,王晋珍,林亚囡.内部控制、产权性质与费用粘性——基于中国上市公司的实证研究[J].工业技术经济,2018,37(2):32-41.

[18] 晋盛武,何珊珊.企业金融化、高管股权激励与研发投资[J].科技进步与对策,2017,34(22):78-84.

[19] EPSTEIN G,et al.Rentier incomes and financial crises:an empirical examination of trends and cycles in some OECD countries[J].Canadian Journal of Development Studies,2003,24(2):229-248.