知识转型视域下中职会计专业教学改革

——基于CNKI的可视化分析

2020-11-05东莞市电子科技学校王新兰

文/东莞市电子科技学校 王新兰

知识转型简单来说就是知识形态或范式随着社会发展发生了改变。在后现代知识转型过程中,知识的本质、价值观等各个方面都得到了再创升级,其本质开始从外在、封闭转变为内在开发;价值观开始演变为多维、互补;获得则从被动接受转变为主动生成。知识转型一方面受到社会经济的深刻影响,另一方面构成教学改革的深刻动力。谈及当代知识转型背景下的教学改革视角不得不提教育信息化。《国家中长期教育改革和发展规划纲要(2010-2020 年)》明确指出:“信息技术对教育发展具有革命性的影响,必须予以高度重视。”教育信息化应充分发挥现代信息技术的优势,注重信息技术与教育的全面深度融合。

分析已有文献就如同站在巨人的肩膀上前行,可以探索教学改革演进历程和规律。借助科学的数据处理工具生成教学改革知识图谱并进行解读,可以辨别相关知识领域的研究热点和前沿。本文重点探究知识转型背景下的中职会计专业教学改革历程,为后续的会计教学变革设计奠定基础。

一、数据来源与研究方法

数据来源于中国知网(CNKI)文献数据库,采用高级检索、精准匹配模式,主题词=“中职会计”并含“教学”、关键词=“中职会计”,时间跨度为 2000年1月至2020年3月,共检索出相关学术期刊论文484篇。为保证研究的信度和效度,通过逐条筛选的方式将关联度不大和相似度高的文章剔除,最终锁定有效文献共计183篇作为研究样本。

数据处理工具为Excel电子表格软件和 Citespace 知识图谱分析软。通过两款软件对知识转型过程中会计教学改革路径进行科学分析,总结现存问题,捕捉趋势变化,动态掌握研究热点。

二、研究情况分析

文章从文献发表量年度趋势、关键词共现网络、研究机构分布等方面进行分析。

(一)文献发表量年度趋势分析

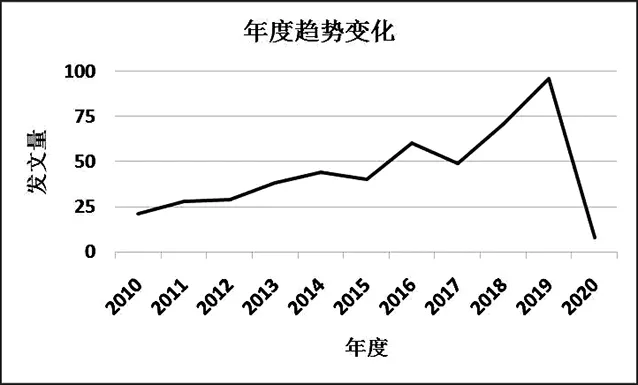

2010年1月至2020年3月知网收录的相关期刊文献量总体趋势如图1所示:

图1 2010年1月-2020年3月中职会计

从图1可以看出,文献量在2010-2015年呈现缓慢的增长趋势,发表数量均在40篇左右。在2016年时闪现小高峰,突破50篇大关,增长到 60篇。尽管2017年发文量稍有回落,但还是稍微高于2010-2015年期间每年的数量。2018年和2019年则呈快速增长趋势,直逼100篇。文献量变化趋势表明,自2016年开始会计教学改革方面的主题引起了学校管理者、一线教师的关注。究其原因主要有两方面:其一,作为传统的文科学科,中职会计专业已经暮气沉沉,急需寻找创新之路。其二,2015年7月《国务院关于积极推进“互联网+”行动的指导意见》,要求“探索新型教育服务供给方式”。信息化时代的教育改革成为前瞻领域,前所未有的教学风暴正在热刮。

(二)关键词共现网络分析

近十年“‘中职会计’并含‘教学’”高频关键词科学知识图谱如图2所示。

关键词共现分析是通过Citespace做出的主题、关键词的知识图谱,它透露出近十年会计专业教学方面的研究轨迹。图2表明,2010-2020年中职会计专业的改革是多角度、多层次的。会计专业教学位于知识图谱的中心位置,圆圈最大,出现频率最高。围绕专业教学展开的探索由最初的学习活动设计如游戏教学、幽默教学、竞赛式教学等课堂改进,过渡到角色扮演、模拟实训、理实一体化、项目化教学等前几年比较热门的话题,最终落脚点在翻转课堂、云时代、信息技术等数字化教学。由此可见,教学策略的研究是教育改革的重头戏,知识的传授方式和深度随着技术的革新不断转型,教育改革也紧跟步伐。以往提及会计教学的弊端总会谈及重理论轻实践,受时空限制这一瓶颈突破的尚且不够理想。相信云时代、共享经济、现代学徒制模式的到来,会计教学改革会走得更远,达成更高目标。分析发现,信息时代到来,各种在线教学平台应运而生,在线平台应用于教学的研究一度成为热点。然而,各种在线平台的比较研究较少,各种网络学习平台是否像文章展示的那样神乎其外,值得商榷。研究者应秉着实事求是的态度,陈述研究问题,在知识转型的过程中助推教育改革朝着正确的方向发展。

此外,在课程设置、人才培养方案、中高职衔接等关于学科体系、专业建设方面的研究也贯穿期间,毕竟知识转型是方方面面的,教育改革也应是牵一发而动全身,站在更高的角度探索教育改革大有裨益。

(三)研究机构分布分析

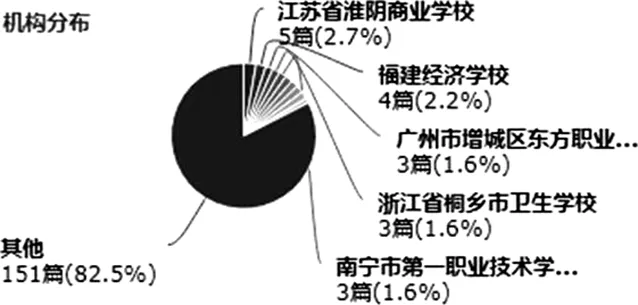

2010年1月-2020年3月样本数据研究机构分布如图3所示:

图3 2010年1月-2020年3月“‘中职会计’并含‘教学’”研究机构分布

CiteSpace还可从文献互引、作者合作网络、资源类型、学科、来源、基金、作者等方面分析文献。然而,相关图示表明,论文作者就像只是偶尔为评职称做准备写1至2篇,且甚少有作者与网络合作。教师承担教学重担的同时,进行论文写作是经验提炼、提升自我的良好途径,更多的教师可以参与进来。文献互引关联度不高,其中不乏不规范引用、未标明出处的情况。因上述提及要素图示说服力不够,研究价值不高,不在文章列示。综合上述情况,中职教育的论文支持力度和质量管控方面有待提高。这里重点阐述基金来源和机构分布,二者呈高度耦合状态。主要分布于职教发展处于全国领先地位的江浙地区以及经济发达的广东、福建沿海地区。教育的发展离不开经济土壤,经济越发展,知识升级换代的机会越大,它加速了教育改革的步伐,反过来教育改革又是促成经济发展的重要因素。

三、知识转型背景下教育改革建议

通过对近十年来中职会计教育改革的期刊论文的统计和可视化分析发现,我国中职会计教育改革研究呈现增长态势,逐步受到教育管理者、教研人员和一线教师的重视,但相比基础学科和工科而言,还是全新的、值得深度探索的年轻领域,文献总量比较少,文献质量不高。知识类型与结构的变化对人们学习知识的方式提出了更高的要求,要求其必须从多个方面和途径来学习知识,同时还要在对知识的感悟和体验、创造中形成具有动态性的、开放平衡的直接结构。信息化时代知识转型升级,教学改革研究热点主体分散、多元。基于分析结论,就知识转型背景下中职会计专业教学改革提出以下几点建议。

首先,相对其他学段中职处于边缘地位,相对理工学科会计专业已不再是黄金发展期。中职会计专业正处在夹缝生存的时期,不变革面临着被淘汰的命运,变革步履维艰。中职会计专业管理者和教师应当拿出决心和勇气抓住知识转型的窗口期,革新课程观、教学观,融合其他学科变革成果,组建多元化的研究团队,为会计专业的可持续发展注入活力。

其次,针对地区发展不平衡问题,中职会计专业的教育资源可以共享。2016年以来国家在课程资源建设层面给予很大扶持,涌现出各式各样的在线学习资源和平台,但让人苦恼的是资源太多,高质量和成体系的资源太少。由于优质的教育资源分布不平衡,要加快实现优质教育资源共享,让更多教育者和学习者受益。

最后,随着信息化的逐步深入,教学形态、教学模式、评价管理等方面的研究也成为潮流,线上线下混合式教学、智慧课堂、云课堂、职业素养、未来教室等创新概念不绝于耳。会计教学变革的研究领域不断推陈出新,研究方法却不够理想。我们缺少的不是创新性理念而是缺少实证研究。时间是检验真理的唯一标准,改变观念,不随波逐流为追捧热点无病呻吟,脚踏实地做研究,才能让科研真正落地,更好地服务教育改革。