电子银行、金融便捷及家庭消费

——基于异质性消费者的角度*①

2020-11-05臧旭恒董婧璇

臧旭恒 董婧璇

( 1.山东师范大学 国家与区域财富研究院,山东 济南,250358;2.山东师范大学 经济学院,山东 济南,250358)

近年来,随着城镇化和信息化的推进,我国经济增长模式由主要依赖投资需求拉动和出口需求拉动模式转变为国内消费需求拉动模式。自2013年至2019年,消费对GDP的贡献率由50.3%稳步提升至57.8%(如图1)。2018年9月中共中央、国务院出台的《关于完善促进消费机制体制进一步激发居民消费潜力的若干意见》中明确指出,增强消费对经济发展的基础性作用对于构建符合我国长远战略利益的经济发展方式十分重要。2019年政府工作报告中也明确提出“促进形成强大国内市场,持续释放内需潜力的任务要求”。可见,消费已经成为国家实现经济增长的重要动力来源,是国家实现高质量发展的必然选择。根据国家统计局官方数据,2013年至2019年,从消费总量角度,居民人均消费支出由1.32万元逐年上升至2.16万元;从消费结构角度,居民恩格尔系数由31.2%逐年下降至28.2%,传统的食品及衣着等基础类消费需求下降,而交通通信、文教娱乐及医疗保健等服务性消费需求上升;从消费意愿角度,消费者更加追求消费对象的品质,比如对食品的消费更加注重膳食均衡,对耐用品的消费更加注重智能化和舒适度。这均显示中国居民消费不断优化升级。消费是衡量居民生活质量水平、评估家庭生活幸福程度的重要指标,探究我国居民消费的影响因素,具有重要意义。

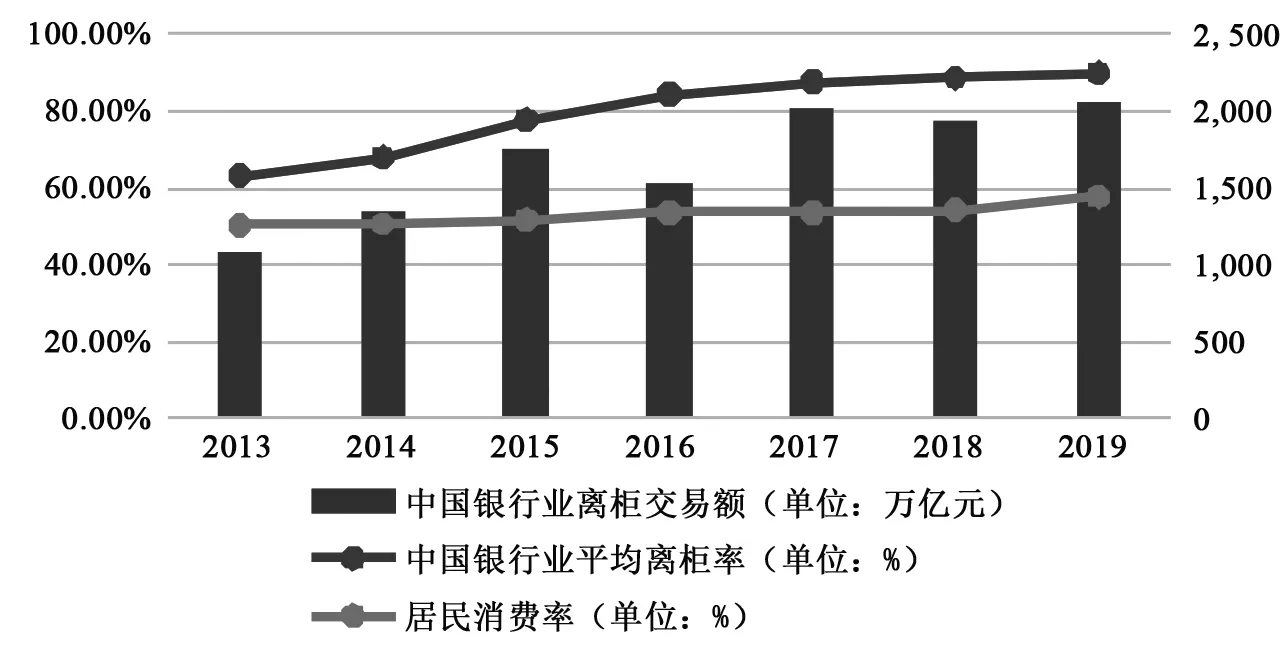

图1:中国银行业离柜交易额、平均离柜率及居民消费率(2013—2019年) 注:①离柜交易额是指银行离开柜台办理业务交易额;②离柜率是指银行离开柜台办理业务交易额与总业务交易额之比。③数据来源:离柜交易额及离柜交易率均来源于中国银行业协会官网;居民消费率来源于国家统计局官网。

尽管我国金融市场发展迅速,但微观家庭仍然受到一定的金融约束。根据2017年CHFS中国家庭金融调查数据显示,26.21%的家庭认为缺乏投资渠道,30.45%的负债家庭对于目前银行提供的贷款服务并不满意。不满意的主要原因包括:贷款期限及贷款方式并不合理、贷款额度无法满足其需求、银行贷款利率过高、贷款办理程序繁琐、贷款审批时间过长等。可以看出,传统金融服务方式仍存在非常大的弊端。随着金融和科技的不断创新,凭借成本低、效率高和覆盖广等特点,依托大数据和云计算的电子银行发展迅速。电子银行是互联网金融的重要组成部分,它作为新型金融服务方式,一方面成为传统银行业务的有效补充;另一方面带给金融消费者新的体验。2006年3月1日,中国银行业监督管理委员会公布《电子银行业务管理办法》,并对电子银行业务进行定义,其是指商业银行等银行业金融机构利用面向社会公众开放的通讯通道或开放型公众网络,以及银行为特定自助服务设施或客户建立的专用网络,向客户提供的银行服务。电子银行业务包括利用计算机和互联网开展的银行业务(以下简称“网上银行业务”),利用电话等声讯设备和电信网络开展的银行业务(以下简称“电话银行业务”),利用移动电话和无线网络开展的银行业务(以下简称“手机银行业务”),以及其他利用电子服务设备和网络,由客户通过自助服务方式完成金融交易的银行业务(以下简称“自助银行业务”)。由于操作简单、不受时空限制等优势,电子银行广受用户接受,发展十分迅速。如图1所示,中国银行离柜交易额2013年仅为1091.07万亿元,2019年已迅速增长至2057.71万亿元。此外,各大商业银行同时开始“互联网+金融”的创新步伐,积极开拓新的业务增长点,强化科技人才的引进培养,增加电子银行产品种类,实施“瘦身战略”,减少高低柜工作人员数量,撤并低产网点,打造新型银行服务模式。2013年至2019年,中国银行业平均离柜率由63.23%增长至89.77%。与此同时,我国居民消费率自2013年也一直呈现上升趋势(如图1)。那么,电子银行是否能够影响家庭消费呢?电子银行是否能够通过为居民带来便捷的金融服务进而促进居民消费呢?传统商业银行大力发展电子银行业务是否具有一定的战略意义呢?进一步来看,在中国实现经济高质量发展的过程中,发展不充分不平衡的矛盾凸显,这是因为我国属于二元城乡结构,城乡居民消费观念与消费行为偏好存在着巨大差异。相较于农村地区,城镇地区信息资源和金融资源更为丰富,居民金融知识水平更高,更能够有效利用各类金融工具合理规划自身消费。此外,由于消费者风险偏好、教育水平及收入水平存在差异,消费者对电子银行等新兴事物的接受程度也具有差异。因此,研究中国居民消费不能一概而论,应重点关注异质性消费者行为。本文基于异质性消费者角度,研究电子银行对家庭消费的影响,并探究其内在机制,这对提高居民消费率,激发居民消费潜力,进而扩大国内内需市场,更好地发挥消费对我国经济发展的基础性作用,具有重要的理论及现实意义。

一、文献回顾与理论分析

互联网金融模式是既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式。(1)谢平、邹传伟:《互联网金融模式研究》,《金融研究》2012年第12期。目前,国内学者采用不同数据,从不同角度研究了互联网金融对家庭消费水平及消费结构的影响(2)王茜:《“互联网+”促进我国消费升级的效应与机制》,《财经论丛》2016年第12期;崔海燕:《互联网金融对中国居民消费的影响研究》,《经济问题探索》2016年第1期;郭庆、刘彤彤:《P2P网贷对中国城乡居民消费的多重影响效应——基于省际动态面板模型的分析》,《经济体制改革》2018年第2期;邢天才、张夕:《互联网消费金融对城镇居民消费升级与消费倾向变动的影响》,《当代经济研究》2019年第5期。,但将互联网金融与消费结合起来进行研究的国外文献仍较为有限。Francesco(2020)研究发现金融科技APP提供的消费信贷功能能够增加家庭消费,降低家庭储蓄率,促进家庭购买更多弹性消费品。(3)Francesco D, “Perceived precautionary savings motives: evidence from Fintech”, NBER working paper, 2020.可以看出,以往研究大多以P2P网络借贷平台、众筹类网络投资公司、理财宝类理财公司及第三方支付平台等互联网金融公司作为研究对象,研究其对家庭消费的促进作用。但目前国内有关电子银行对家庭消费影响的理论检验及实证研究较少。互联网金融公司在迅速发展的过程中,出现由于法律法规不够完善等原因造成的监管不严、金融违约成本低等问题。而电子银行依托于商业银行强大的资本金支持和信用优势,金融风险更低,其对消费的影响也值得我们进一步研究。

学者们从缓解流动性约束、降低交易成本、便利居民支付等不同视角出发,探究互联网金融对消费的影响机制。流动性约束是制约我国居民消费的重要原因(4)万广华、张茵、牛建高:《流动性约束、不确定性与中国居民消费》,《经济研究》2001年第11期;宋明月:《中国居民预防性储蓄与消费行为研究》,北京:中国社会科学出版社,2019年,第35页。,消费信贷业务不仅对居民消费有显著正向影响(5)Jappelli T and Pagano M, “Consumption and capital market imperfections:an international comparison”, American Economic Review, Vol.79, No.5, 1989, pp.1088-1105; Williams G and Caporale G.M, “Monetary Policy and Financial Liberalization: The Case of United Kingdom Consumption”, Journal of Macroeconomics, Vol.23, No.2, 2002, pp.177-197;臧旭恒、李燕桥:《消费信贷、流动性约束与中国城镇居民消费行为——基于2004-2009年省际面板数据的经验分析》,《经济学动态》 2012年第2期。,还能够推进消费结构升级。但传统金融市场面临信息不对称问题和道德风险问题(6)Stiglitz J.E and Weiss A, “Credit rationing in markets with imperfect information”, American economic review,Vol.71, No.3, 1981, pp.393-410.,投资者也经常因为抵押品少、贷款额度小等原因被传统金融拒之门外(7)Carter M.R, “Equilibrium credit rationing of small farm agriculture”, Journal of development economics, Vol.28, No.1, 1988, pp.83-103; 何明生、帅旭:《融资约束下的农户信贷需求及其缺口研究》,《金融研究》2008年第7期。。而互联网金融能够掌握贷款者全面的信用记录,降低道德风险和逆向选择风险,提高消费者信贷可及性,激发其信贷需求,缓解家庭流动性约束,进而提升消费水平。(8)傅秋子、黄益平:《数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据》,《金融研究》2018年第11期;尹志超、张号栋:《金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究》,《金融研究》2018年第11期;易行健、周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观数据》,《金融研究》2018年第11期。从降低交易成本角度,Adams and Nehman(1979)提出传统贷款方式交易成本较高,需要耗费大量的时间和精力,并需要支付交通费、手续费等各种费用。(9)Adams D.W and Nehman G.I, “Borrowing costs and the demand for rural credit”, Journal of development studies, Vol.15, No.1, 1979, pp.165-176.互联网金融服务应用新的信息技术,有多元化的交易平台和交易方式,不仅降低交易成本,还能够拓展消费交易的时间和空间,进而影响居民的消费行为。(10)张李义、涂奔:《互联网金融对中国城乡居民消费的差异化影响——从消费金融的功能性视角出发》,《财贸研究》2017年第8期。从便利居民支付角度,已有文献指出网上购物的广泛性、便捷性及低成本为居民消费提供了广阔的发展空间(11)秦芳、吴雨、魏昭:《网络购物促进了我国家庭的消费吗——来自中国家庭金融调查(CHFS)数据的经验证据》,《当代经济科学》2017年第6期。,各类商品信息只需要一键查询,系统即可筛选出匹配消费者偏好的产品,降低消费者的搜寻成本。“支付宝”“微信支付”等第三方平台也为居民消费提供便捷通道,两者的结合营造了良好的网上消费环境,加速了居民的消费决策,刺激居民消费。

综上所述,相比传统金融,互联网金融能够便利居民贷款、便利居民支付及降低金融交易成本,为居民提供更加便捷的金融服务,进而促进家庭消费。电子银行是互联网金融的重要组成部分,但目前有关电子银行对居民消费影响的研究仍然较少。电子银行是否会促进家庭消费呢?是否能够帮助家庭实现消费升级呢?电子银行影响家庭消费的内在机理是什么呢?其对具有不同特征家庭的消费是否有异质性影响呢?这些都是亟待解决的问题。首先,相比传统银行贷款,网上银行及手机银行推出“装修贷款”“汽车贷款”“教育贷款”“医疗贷款”等多样化的贷款类别,满足消费者多样化的贷款需求。此外,电子银行也为贷款需求者提供了便捷的贷款申请方式,“快贷”等一键贷款方式为消费者带来良好的金融服务体验,降低了消费者贷款门槛及往返银行的费用,分期付款等方式提高消费者当期购买力,有效缓解消费者的流动性约束,释放家庭日常的消费需求。其次,各大银行推出的“云支付”等新型支付方式能够满足居民随时随地的消费需求,也使居民不再担心现金丢失风险以及为防范风险而付出的成本,加速家庭的消费决策,有效刺激家庭的消费需求。最后,电子银行也为家庭提供了多样化的投资品种,以及便捷的资产购买方式,增加家庭金融资产配置的多样性,降低家庭的不确定性预期,进而促进家庭消费。本文也将从便利居民支付、降低交易成本和促进家庭资产配置多样性三个角度,探究电子银行是否能够通过为居民提供更加便捷的金融服务,进而影响家庭消费的理论机制。

二、计量模型与变量设定

(一)计量模型设定

为考察电子银行对家庭消费的影响,本文参考凯恩斯的经典消费理论模型设置基准模型,基准模型如(1)式及(2)式:

Consumptioni=β0+β1E-banki+β2Zi+ui

(1)

Food_ri=β0+β1E-banki+β2Zi+ui

(2)

模型(1)中,Consumptioni作为被解释变量,表示家庭i的年消费支出的对数形式;模型(2)中,Food_ri作为被解释变量,表示家庭i的恩格尔系数;在(1)式及(2)式中,E-banki表示家庭i的电子银行参与程度,衡量指标包括join(是否开通任意一类电子银行)、d(开通电子银行种类数目)、Internetbank(是否开通网上银行)、Mobilebank(是否开通手机银行)、Phonebank(是否开通电话银行)、Self_servicebank(是否开通自助银行);Zi表示控制变量;ui表示误差项。

在异质性分析部分,本文采用加入交乘项的方法探究电子银行对具有不同特征消费者的异质性影响,分别设置模型如下:

Consumptioni=β0+β1E-banki+β2E-banki×Riski+β3Riski+β4Zi+ui

(3)

Food_ri=β0+β1E-banki+β2E-banki×Riski+β3Riski+β4Zi+ui

(4)

Consumptioni=β0+β1E-banki+β2E-banki×Fin_leveli+β3Fin_leveli+β4Zi+ui

(5)

Food_ri=β0+β1E-banki+β2E-banki×Fin_leveli+β3Fin_leveli+β4Zi+ui

(6)

Consumptioni=β0+β1E-banki+β2E-banki×Rurali+β3Rurali+β4Zi+ui

(7)

Food_ri=β0+β1E-banki+β2E-banki×Rurali+β3Rurali+β4Zi+ui

(8)

模型(3)(4)(5)(6)(7)(8)分别研究了电子银行对具有不同风险态度消费者、不同金融知识水平消费者及城乡居民的异质性影响。Riski代表消费者的风险态度,本文赋值“风险偏好者”为“1”,“风险规避者”为“0”。此外,本文选择“是否上过金融课程”作为金融知识水平的代理变量进行实证检验,若户主“上过金融课程”,Fin_leveli取值为“1”,若户主“没上过金融课程”,Fin_leveli取值为“0”。最后,本文定义若户主为“农村居民”,Rurali取值为“1”,否则取值为“0”。

(二)数据来源

本文数据来源于西南财经大学2015年中国家庭金融调查(CHFS)数据库,样本覆盖全国29个省(自治区、直辖市),351个县(区、县级市),1,396个村(居)委会,包括37,289户家庭的人口统计学特征、资产与负债、保险与保障、支出与收入等信息,为本文研究电子银行对家庭消费的影响提供了数据支持。本文剔除所有核心解释变量缺失值和异常值样本,即回答“不知道”或“拒绝回答”样本,经过清理得到25,758个样本量。又由于问卷中某些家庭的消费和收入数据存在异常值,故本文对其进行1%的双边截尾处理,最后得到24,791个样本。

(三)变量设定

1.被解释变量

本文的被解释变量为家庭消费,按照国家统计局分类标准,我国居民消费支出分为食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健和其他类支出八大类别。CHFS关于家庭消费支出项目包括:食品支出、平均每月水/电/燃料支出、日用品支出(不包括食品、衣着)、家政服务支出、交通支出、通信支出、娱乐支出、衣着支出、住房/装修/维修/扩建支出、暖气费支出、购买家庭耐用品支出、购买奢侈品支出、教育培训支出、购买交通工具及零部件支出、旅游支出和医疗保健支出。本文将CHFS家庭消费支出项目按照统计局分类标准划分为八大类,居住类支出包括水/电/燃料支出、住房装修/维修/扩建支出、暖气费支出;生活用品及服务支出包含日用品支出(不包括食品、衣着)、家政服务支出、家庭耐用品支出;交通和通信类支出包括交通支出、通信支出、购买交通工具及零部件支出;教育文化和娱乐支出包括娱乐支出、教育培训支出、旅游支出;食品支出、衣着支出、医疗保健支出三类可直接与国家统计局分类标准一一对应。

2.核心解释变量

本文的解释变量为家庭电子银行的参与程度。CHFS调查问卷中有关电子银行的问题为:“您家主要使用过/开通了下面哪些形式的银行服务?1.银行网点柜台;2.网上银行;3.电话银行;4.‘村村通’惠农金融服务点;5.手机银行;6.自助银行;7.其他。”根据此问题,如果回答中包含“网上银行”选项,则令变量Internetbank等于1,否则等于0;如果回答中包含“电话银行”选项,则令变量Phonebank等于1,否则等于0;若回答中包含“手机银行”选项,令变量Mobilebank等于1,否则等于0;若回答中包含“自助银行”选项,则令变量Self_service等于1,否则等于0。此外,本文形成综合指标d和join,分别代表家庭电子银行开通种类数目和是否开通任意一类电子银行。若家庭开通或使用上述四类电子银行中的至少一种,则join等于1,否则等于0。

3.控制变量

为了更加严格地论证电子银行与家庭消费之间的关系,控制不同家庭间的异质性问题,本文设置家庭层面和户主层面的控制变量。户主层面涵盖的变量能够体现家庭户主的个体特征,包括户主的性别、年龄、教育程度、健康状况、金融知识水平、风险偏好、婚姻状况、是否为共产党员;家庭层面的变量包括家庭年收入、家庭所在地区、是否为农村家庭、是否有车、房产数量、户主在本村/城市的有血缘关系的亲戚个数。各变量的定义及描述性统计如表1所示。调查样本中,农村家庭占比24.3%,户主平均年龄52岁,仅有24.9%的家庭户主为风险偏好者,有关金融知识问题的答对个数平均为1.14个。网上银行、手机银行、电话银行、自助银行的开通率分别为24.5%、14.6%、5.1%、38.4%,可以看出,自助银行的居民使用率最高,其次是网上银行、手机银行,电话银行的居民使用率最低。

表1:主要变量的定义及描述性统计

(四)内生性讨论

本文模型(1)中,可能会因为双向因果或遗漏变量的原因存在难以克服的内生性问题。一方面,家庭在消费的过程中,除了增加对资金量的需求还会增加对资金便利性的要求,家庭开通电子银行的意愿提高。另一方面,影响家庭消费的因素有很多,除本文的控制变量外,还可能受到家庭对未来预期等一系列不可观察因素的影响,导致电子银行的系数估计有偏误。

为解决模型(1)的内生性问题,参照Bucher-Koenen & Luasardi(2011)的方法(12)Bucher Koenen et al., “Financial literacy and retirement planning in Germany”, Journal of pension economics and finance, Vol.10, No.4, 2011, pp.565-584.,本文选取家庭所在城市除该家庭以外的平均电子银行开通率作为工具变量,采用两阶段最小二乘法。如果家庭所在城市除该家庭以外的平均电子银行开通率较高,则该城市金融科技发展较快,每户家庭开通电子银行概率也会提高。且工具变量只能通过影响该家庭电子银行开通情况这一单一渠道来影响该家庭消费,满足排他性约束。实证检验部分将会给出相关详细的内生性检验结果。

三、实证结果与分析

(一)是否开通电子银行对家庭总消费的影响

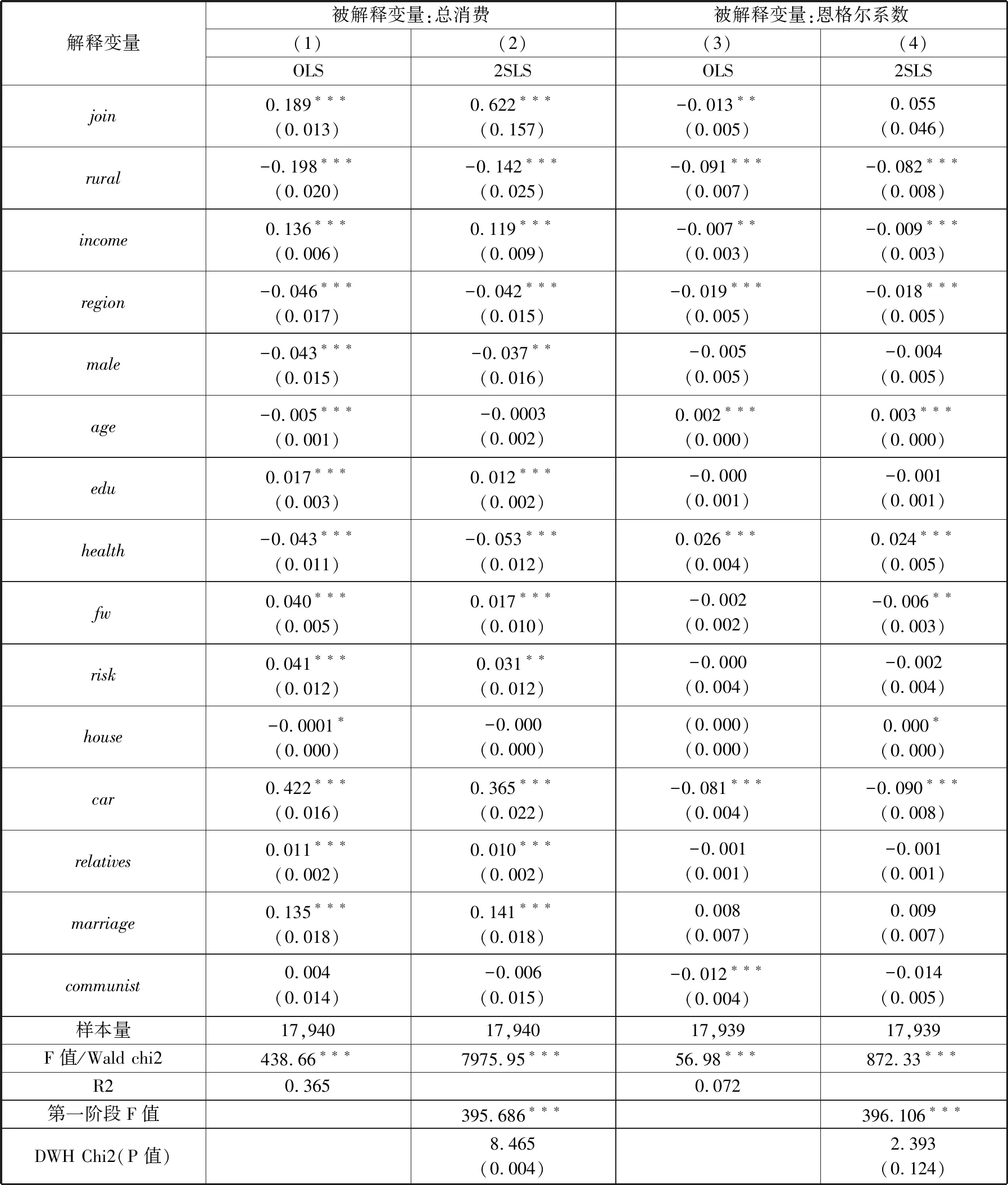

表2第(1)列报告是否开通任意一类电子银行对家庭总消费影响的OLS估计结果。是否开通任意一类电子银行系数为0.189,在1%的水平下显著为正,表明开通或使用任意类别电子银行能够显著增加家庭总消费。此外,从其他变量来看,户主受教育程度、家庭年收入、金融知识水平、风险偏好者、已婚、家庭有车及在本村/城市有血缘关系的亲戚个数均对家庭总消费有显著正向影响;农村家庭、西部家庭、户主性别男性、年龄及身体健康均对家庭总消费有显著负向影响;家庭房产数量和户主是否是共产党员对家庭消费的影响并不显著。这与以往研究结果一致,也符合事实逻辑。

OLS估计因为内生性问题可能导致结果有偏,因此本文选取家庭所在城市的除该家庭以外的平均电子银行开通率作为工具变量,并进行Durbin-Wu-Hausman检验(下称DWH检验)和弱工具变量检验,表2第(2)列报告两阶段工具变量回归结果。DWH检验结果显示p值为0.004,拒绝外生变量原假设。此外,第一阶段F值为395.686,超过经验值10,说明不存在弱工具变量问题。IV-2SLS估计结果表明,是否开通任意类别电子银行的系数为0.622,在1%的水平下显著。因此,无论是OLS回归,还是IV-2SLS回归,参与任意一类电子银行对家庭总消费均有显著促进作用。

表2中(3)(4)列分别报告是否使用任何一类电子银行对家庭恩格尔系数影响的OLS回归结果和IV-2SLS回归结果。参照以往文献,并结合第(4)列DWH检验结果,发现在此模型中不存在内生性问题,即OLS回归结果是无偏的。OLS回归结果中,在5%的显著性水平下,边际效应为-0.013,说明使用任意一类电子银行能够显著降低恩格尔系数,改善居民消费结构。

(二)家庭电子银行使用广度、总消费及恩格尔系数

为研究电子银行使用广度对总消费及消费结构的影响,本文分别检验家庭电子银行开通种类数目对总消费和恩格尔系数的影响,估计结果如表3所示。第(2)列为两阶段工具变量回归结果,显著通过弱工具变量检验和内生性检验。电子银行开通种类数目的系数为0.405,表明在1%显著性水平下,开通电子银行种类数目越多,家庭总消费水平越高。第(3)列中,电子银行开通种类的系数为-0.014,说明在1%的显著性水平下,电子银行开通种类数目能够降低恩格尔系数,促进家庭消费结构升级。

表2:是否开通任意一类电子银行与家庭消费

(三)不同电子银行类别与总消费

接下来,分别研究网上银行、手机银行、电话银行、自助银行对总消费的影响。为准确估计每一类电子银行对家庭总消费的影响,本文进行样本清理,剔除参与二类及以上电子银行的样本,得到样本量6533个。回归模型中构建三个0-1虚拟变量,若虚拟变量dummy1、dummy2、dummy3值为0,表示家庭参与自助银行;若虚拟变量dummy1取值为1,表示家庭参与网上银行,虚拟变量dummy2取值为1,表示家庭参与手机银行,虚拟变量dummy3取值为1,表示家庭参与电话银行。dummy1-dummy3的系数分别衡量了使用自助银行的家庭与使用网上银行、手机银行、电话银行家庭的消费差距。从表4回归结果来看,相较于自助银行,参与网上银行及手机银行能够显著促进家庭消费,但电话银行与自助银行在影响家庭消费方面并无显著差距。

表3:家庭电子银行开通种类、总消费及恩格尔系数

表4:电子银行类别及总消费

(四)电子银行与各分项消费支出

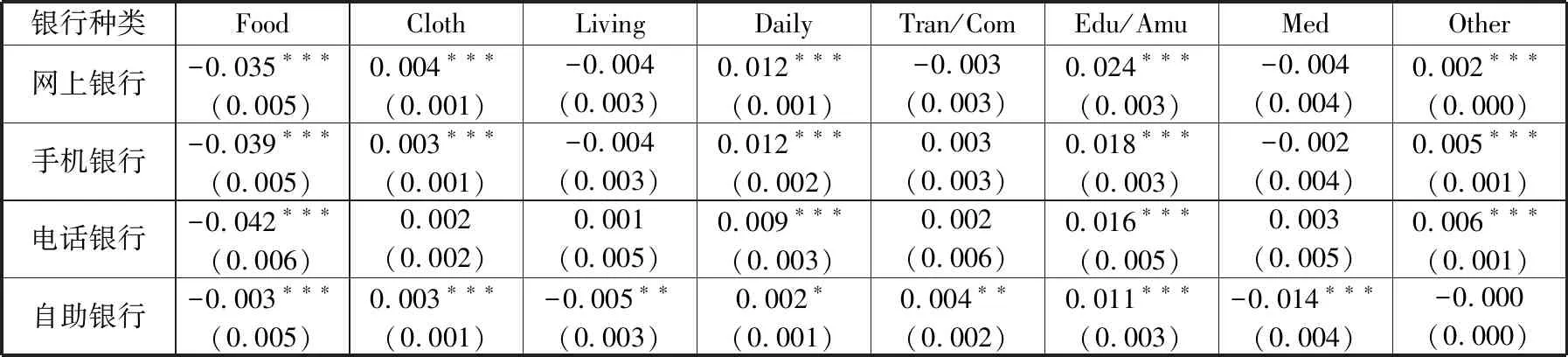

为了进一步探究四类电子银行对八项消费支出比例的影响,本文分别将四类电子银行对八项消费支出比例进行回归分析。表5的回归结果表明,开通或使用四类电子银行对居民衣着类支出、日用品类支出、文教娱乐类支出及其他类消费支出比例均有显著促进作用。但对于家庭居住类支出、交通通信类支出及医疗保健类支出分项,开通或使用电子银行对这三类消费支出比例的影响并不显著。这说明家庭居住类、交通通信类及医疗保健类等发展型消费需求已经基本得到满足,电子银行的使用更能够增加家庭文教娱乐等享受型消费支出比例,有助于居民实现消费升级。进一步分析,在居民衣着、日用品及文教娱乐等支出分项上,网上银行和手机银行的回归系数均大于电话银行和自助银行,可能的解释为网上银行和手机银行的使用,更加便利居民网络购物和网络支付,刺激居民增加这三类消费分项的支出。

表5:电子银行与各分项消费支出

四、机制分析

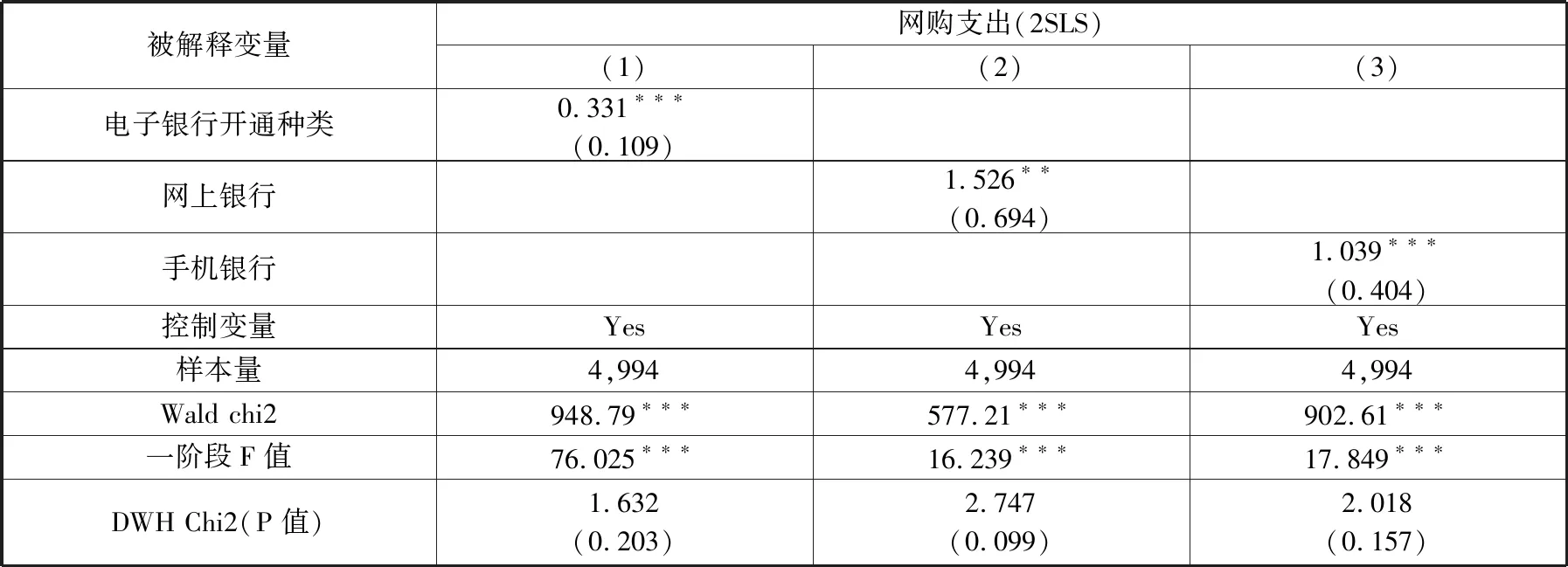

由于数据可得性问题,本文将从电子银行能够便利居民支付、降低交易成本和促进家庭资产配置多样性三个角度,探究电子银行通过为居民提供更加便捷的金融服务,进而刺激家庭消费的理论机制。调查问卷中有关电子银行使用用途的问题分别为:“您家使用网上银行的主要用途是?”“您家使用手机银行的主要用途是?”统计结果表明,家庭使用网上银行的主要用途前三名依次是:网上购物电子支付、账户间转账、向支付宝等第三方支付平台转账;家庭使用手机银行的主要用途前三名依次是:账户间转账、缴纳各类生活用费、向支付宝等第三方支付平台转账。可以看出,网上银行和手机银行能够改变居民现金交易习惯,便利支付是居民选择使用电子银行的主要原因。为进一步验证电子银行的便利居民支付机制,我们首先探讨电子银行是否能够刺激居民网络购物。前文研究结果表明,相比电话银行和自助银行,网上银行和手机银行更能显著促进家庭消费,并且这两类电子银行业务类型覆盖面最广、居民使用频率最高。因此,下文将从电子银行使用广度(电子银行开通种类)、网上银行及手机银行三个角度分别进行考察。表6为实证结果,电子银行开通种类、网上银行及手机银行均能够显著增加消费者网购支出,进而提升家庭总消费水平。家庭因为网络支付便利性和网上商品多样性选择网购,而支付便利是通过手机银行、网上银行等形式实现的。因此得出结论,电子银行能够通过便利支付机制促进居民消费,这也与已有文献的研究结论一致。(13)易行健、周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观数据》,《金融研究》2018年第11期。

表6: 电子银行与家庭消费:影响机制一

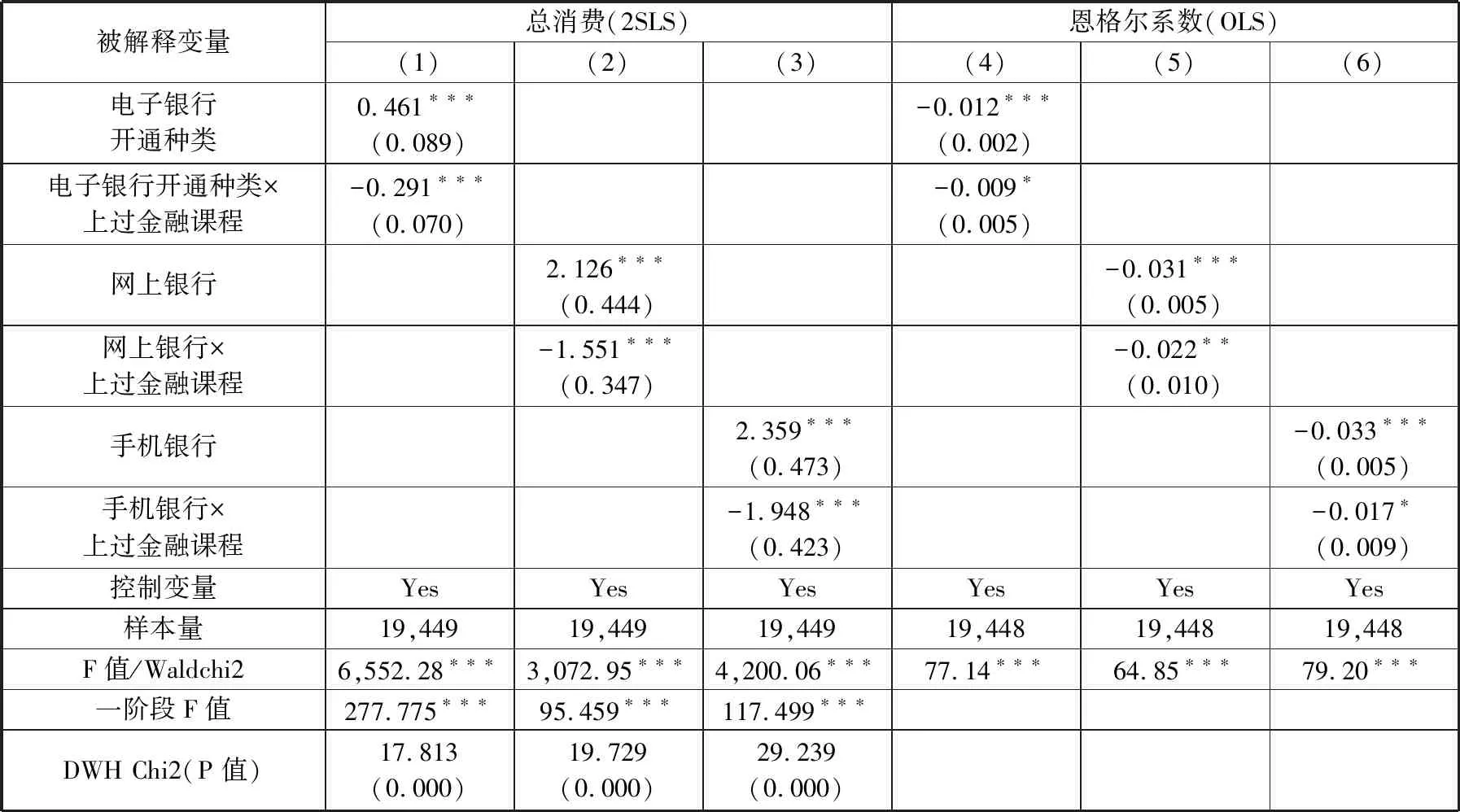

调查问卷中有关消费者享受金融服务成本的问题为:“您估计多少分钟可以到达最近的银行服务机构?”到达最近银行服务机构所需时间越长,则消费者享受金融服务需要付出的交通成本和时间成本越高。共有5,884个家庭回答此问题,消费者到达最近银行服务机构的平均路程时间为23.81分钟。本文按照消费者到达银行服务机构所需时间将样本平均分为2组,即高交易成本组与低交易成本组。实证结果如表7所示,电子银行开通种类、网上银行及手机银行对低交易成本家庭消费的边际影响依次是0.135、0.251及0.251,而对高交易成本家庭消费的边际影响依次是0.139、0.337及0.335,可以看出电子银行对承受高交易成本家庭的消费促进作用更加显著。因此可以得出结论,相对于成本较高的传统金融服务方式,电子银行通过拓展居民消费交易的时间和空间,可降低居民往返银行的交通成本及时间成本,提高居民的金融可及性,进而促进居民消费。

表7:电子银行与家庭消费:影响机制二

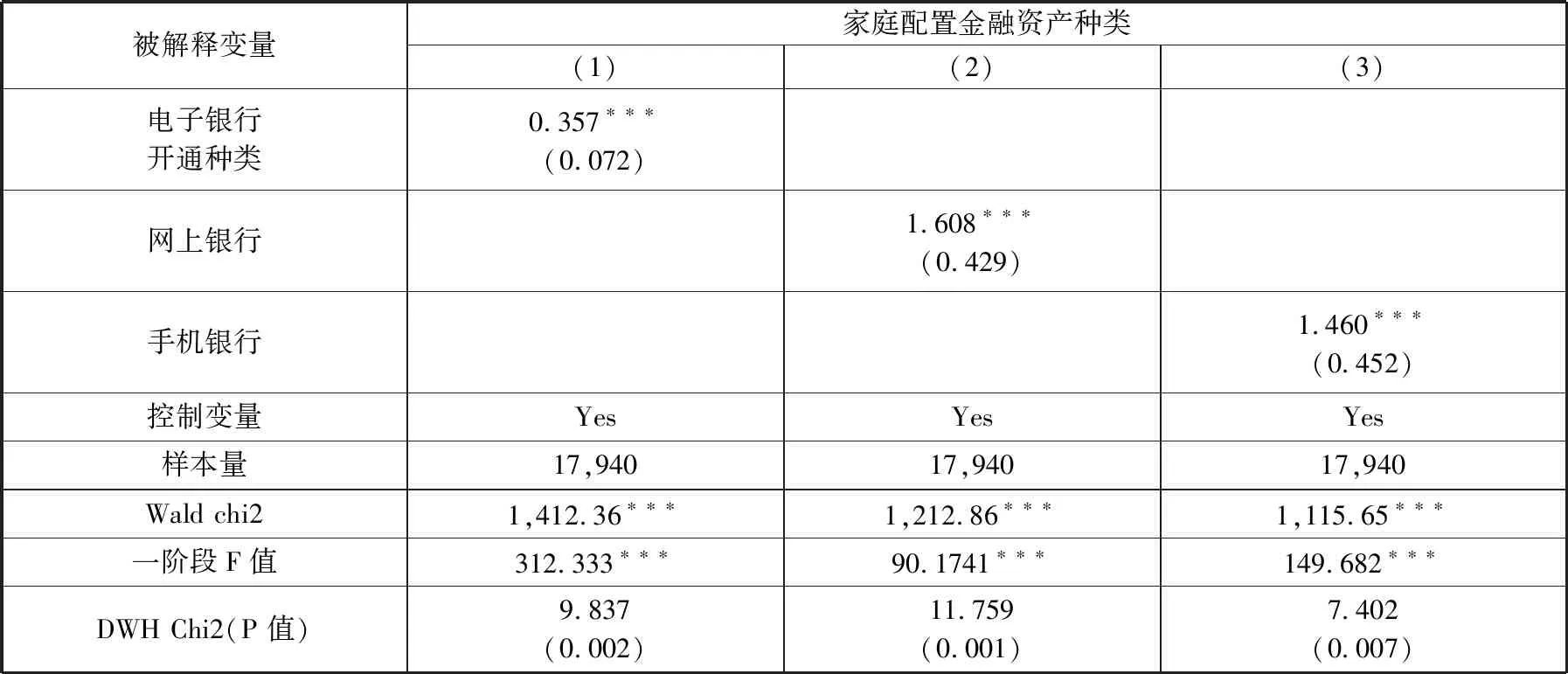

多样化的资产配置能够降低资产组合的风险,因此持有多样化资产配置的家庭能够分散风险,降低其风险预期,进而影响家庭的消费支出水平。Rowland(1999)指出交易费用的提高会降低家庭投资组合的多样性,投资者持有较少种类资产的原因是由于高昂的信息成本。(14)Rowland P.F, “Transaction costs and international portfolio diversification”, Journal of international economics, Vol.49, No.1, 1999, pp.145-170.网上银行和手机银行能够为居民提供更加便捷的金融资产购买渠道,并提供与居民盈利需求、安全需求、流动需求相匹配的金融产品,提高家庭各类金融资产的可及性,为家庭带来更多能够选择的资产类型,增加家庭金融资产配置的多样性,降低家庭财产性收入的不确定性,进而促进家庭消费。为验证此作用机制,本文参照Abreu(2010)的方法(15)Abreu M and Mendes V, “Financial literacy and portfolio diversification”, Quatitative Finance, Vol.10, No.5, 2010, pp.515-528.,通过家庭持有金融资产种类数目考察家庭金融资产配置的多样性,问卷中金融资产类型包括活期存款、定期存款、股票、基金、金融理财产品、金融衍生品、非人民币金融资产及贵金属。表8给出了参与电子银行对家庭配置金融资产种类的影响。可以看出,电子银行能够显著提高家庭金融资产配置多样性,降低家庭收入的不确定性,进而促进家庭消费支出。

五、异质性分析

(一)消费者风险偏好的异质性分析

为探究电子银行对不同风险偏好消费者的异质性作用,本文赋值“风险偏好者”为“1”,“风险规避者”为“0”,并分别加入电子银行开通种类、网上银行及手机银行与“风险偏好者”的交乘项。回归结果如表9所示,(1)(2)(3)列分别报告了电子银行开通种类、网上银行及手机银行对不同风险偏好消费者总消费的异质性影响,交叉项系数分别为-0.304、-1.813、-2.319,均在1%水平下显著为负,表明电子银行对风险规避者总消费的促进作用更加明显。可能的解释是,风险规避者对未来不确定因素关注较多,受到粘性效应、习惯效应及耐久效应的影响更大,为应对未来不确定性,风险规避者消费支出较少。因此,相较于风险偏好者,开通或使用电子银行更能够缓解风险规避者的预算约束,提升其总消费水平。第(4)(5)(6)列分别报告了电子银行开通种类、网上银行及手机银行对不同风险偏好消费者恩格尔系数的异质性影响,交乘项系数均不显著,表明电子银行在促进消费者消费升级方面,风险偏好者与风险规避者并无显著性区别。

表8: 电子银行与家庭消费:影响机制三

表9: 电子银行与家庭消费:风险偏好的异质性

(二)消费者金融知识水平的异质性分析

Cole et al.(2009) & Miller et al.(2009)指出,金融知识水平会显著影响家庭对金融业务的使用。(16)Cole Shawn et al., “Price or knowledge? What drives demand for financial services in emerging markets?”, The journal of finance, Vol.66, No.6, 2011, pp.1933-1967; Miller et al., “The case for financial literacy in developing countries: promoting access to finance by empowering consumers”, World bank, DFID, OECD and CGAP Joint Note, Washington, DC.因此,金融知识水平不同的消费者对电子银行业务的掌握情况也不尽相同。为验证电子银行对不同金融知识水平消费者的异质性影响,本文选择“是否上过金融课程”作为金融知识水平的代理变量进行实证检验。回归结果如表10所示,(4)(5)(6)列结果显示,相较于没有上过金融课程的家庭,电子银行开通种类、网上银行及手机银行对上过金融课程家庭的恩格尔系数影响更大,也证实电子银行更能够帮助高金融知识水平群体实现消费升级的结论。可能的解释为,对于高金融知识水平群体,其对电子银行产品及内容的接受程度更高,使用电子银行频率更高、使用范围更广,进而刺激家庭发展型消费和享受型消费。因此,电子银行更能够帮助高金融知识水平群体实现消费升级。

(1)(2)(3)列显示,对于没有上过金融课程的家庭,电子银行开通种类、网上银行及手机银行对其总消费影响更大。可能的原因是,低金融知识水平群体对传统金融产品及业务了解不足,风险偏好较低,金融产品投资期限较长,面临更大的流动性约束和信贷约束,使用电子银行能够缓解其流动性约束,进而促进消费。

表10:电子银行与家庭消费:金融知识水平(是否上过金融课程)异质性

(三)城乡异质性分析

我国属于二元城乡结构,“城市和农村所拥有的生产要素禀赋是极为不同的”(17)张宗斌、汤子玉、辛大楞:《城市化与城市规模对中美对外直接投资区位选择的影响研究》,《中国人口·资源与环境》2019年第12期。,经济发展水平也具有显著差异。相较于农村地区,城镇地区基础设施和社会保障更加完善,城镇居民可支配收入更高,对电子银行等新兴事物的接受能力更强,能够更有效率地利用各类互联网金融工具规划自身消费。而农村地区的消费习惯和消费意识可能会更加固化,因此,电子银行对城乡家庭消费具有异质性影响。如表11所示,对于家庭总消费,电子银行开通种类、网上银行及手机银行分别与农村居民产生交乘项,系数依次为-0.203、-1.242和-1.540,均在1%的水平下显著为负。而对于家庭恩格尔系数,在1%的显著性水平下,交乘项系数依次是0.026、0.058和0.077。这说明电子银行更能够显著促进城镇家庭消费和帮助城镇家庭实现消费升级。

表11:电子银行与家庭消费:城市农村异质性

(四)消费者收入水平的异质性分析

接下来我们探讨,电子银行对不同收入水平的消费者是否有异质性影响?为解决这一问题,本文将样本家庭按照收入由低到高排序,分为低收入水平组与高收入水平组。表12的回归结果表明,对于两组家庭样本,使用电子银行均能够显著增加家庭总消费。进一步分析,T检验结果显示回归系数在高低收入组之间存在显著差别,且低收入组的三项回归系数均高于高收入组,这说明随着家庭收入的提升,电子银行对总消费的边际影响逐渐下降。这与已有研究结论一致,高收入阶层受到的流动性约束较弱,数字普惠金融对其消费的促进作用较为有限。我国经济迅速增长的同时,很大一部分家庭进入高收入阶层,但我国的收入分配结构中,中低收入家庭仍占据很大比例,收入分配十分不均衡。(18)臧旭恒、陈斌开、尹志超、汪伟、易行健:《“新冠肺炎疫情与消费”专家笔谈》,《消费经济》2020年第3期。相较于高收入家庭,低收入家庭受到更大的流动性约束,电子银行不仅能够提供“快贷”等一键贷款业务,也提供装修贷款、汽车贷款、医疗贷款及教育贷款等多种贷款品种,满足家庭多样化的贷款需求,降低贷款人贷款门槛,简化其贷款办理手续,缓解低收入家庭流动性约束,进而促进家庭消费。

表12:电子银行与家庭消费:收入水平异质性

六、稳健性检验

(一)稳健性检验1:以发展型消费占比及享受型消费占比衡量家庭消费结构

马克思和恩格斯将消费资料划分为生存资料、发展资料及享受资料。有较多文献也以此为根据将消费行为划分为生存型消费、发展型消费及享受型消费。上文仅使用恩格尔系数衡量家庭消费结构有一定的局限性。接下来,我们将分别使用发展型消费占总消费比例及享受型消费占总消费比例衡量家庭消费结构,进而探究电子银行对家庭消费升级的影响。发展型消费是指消费者以自身发展为目的而进行的消费,本文发展型消费包括交通支出、通信支出、购买交通工具及零部件支出和教育培训支出;享受型消费是指消费者以自身享乐为目的而进行的消费,本文享受型消费包括娱乐支出、购买奢侈品支出、旅游支出及医疗保健支出。实证结果如表13所示,在1%的显著性水平下,电子银行开通种类、网上银行及手机银行均能够增加家庭享受型消费占比,但网上银行及手机银行对家庭发展型消费占比影响并不显著,这与前文研究结论一致。

表13:稳健性检验1:以发展型消费占比及享受型消费占比衡量家庭消费消费结构

(二)稳健性检验2:更换风险偏好变量

本文更换风险偏好代理变量,以验证结果的稳健性。CHFS调查问卷中另一关于风险偏好的问题是:“如果您有一笔资金用于投资,您最愿意选择哪种投资项目?”我们将选择“高风险、高回报的项目”“略高风险、略高回报的项目”视为风险偏好者;将选择“平均风险、平均回报的项目”视为风险中性者;将选择“低风险、低回报的项目”“略低风险、略低回报的项目”视为风险规避者。表14是关于消费者风险偏好的描述性统计,可以看出,消费者风险偏好越大,开通电子银行的意愿越大。如表15所示,电子银行开通种类、手机银行及网上银行的系数由高到低排列,依次为风险规避者、风险中性者和风险偏好者,这进一步证实前文结论,电子银行对风险规避者总消费的促进作用更加显著。

表14:关于消费者风险偏好的描述性统计

表15:稳健性检验2:更换风险偏好变量

(三)稳健性检验3:以答对金融问题的个数衡量金融知识水平

衡量户主金融知识水平的问题共有3个,分别考查“利率计算”“通货膨胀”和“投资风险”。本文以答对问题个数定义金融知识水平,答对0、1、2、3道题分别代表低金融知识消费者、较低金融知识消费者、较高金融知识消费者和高金融知识消费者。表16描述了不同金融知识水平消费者开通电子银行的比例,我们可以看到,随着消费者金融知识水平的提升,开通各类电子银行的消费者比例也逐渐上升。

表16:金融知识的描述性统计

金融知识水平的提升显著提高家庭开通电子银行的比例。进一步检验不同金融知识水平的家庭,看其开通或使用电子银行对家庭消费的促进效果是否一样,其研究结果如表17所示。对于任何一组样本,电子银行均显著促进家庭总消费,并显著降低家庭恩格尔系数。随着金融知识水平的提高,电子银行开通种类、网上银行和手机银行对恩格尔系数的边际影响逐渐增加,表明电子银行更有助于高金融知识水平群体实现消费升级。

表17:稳健性检验3:更换金融知识水平变量

(四)稳健性检验4:PSM倾向匹配得分法

本文以是否使用任意一类电子银行作为分组标识变量,利用基于反事实框架的倾向匹配得分法(Propensity Score Matching,PSM)进行稳健性检验,倾向得分匹配法的核心是尽量用相似特征的实验组与对照组进行比较,以减少估计偏误。本文以未参与电子银行的家庭作为控制组,参与电子银行的家庭作为实验组,选取基准回归中所有的控制变量作为协变量,平均处理效应(the Average Effect of the Treatment on the Treated,ATT)则是参与任意一类电子银行家庭的消费差异。估计结果如表18所示,可以看出,是否参与任意一类电子银行的系数均为正值,且在5%水平下显著,说明电子银行能够促进家庭总消费。

表18:稳健性检验4:PSM倾向匹配得分法

七、结论

近年来,电子银行凭借效率高、操作简单、不受时空限制等独特优势迅速发展。本文基于中国家庭金融调查数据,选择工具变量,就电子银行对中国居民消费的影响进行了理论分析和实证检验。研究发现,电子银行能够显著增加家庭消费,并降低家庭恩格尔系数。基于异质性消费者角度,电子银行对风险规避者、低金融知识水平和低收入水平家庭的消费促进作用更加显著。

本文研究结果表明,推广电子银行,特别是在低收入、低金融知识群体间推广电子银行,可以使他们获得更加便捷的金融服务,进而促进居民消费和实现消费结构升级。相关政策建议如下:第一,加大电子银行宣传力度,提升居民电子银行使用率。银监会、银行业协会、各大商业银行应加强向消费者宣传有关电子银行的基础知识,减少居民对电子银行业务的安全忧虑。第二,特别需要关注低收入群体、低金融知识群体和风险规避群体,在开通其电子银行的同时,应教会其使用方法,以提高消费者对电子银行的使用频率。第三,鼓励金融机构进行业务创新,关注消费者的金融消费体验,适当简化电子银行操作流程,完善金融服务,提高消费者满意度。