2020上半年新能源专用车市场特点分析

2020-11-04任诗发

任诗发 文

根据最新上牌信息,2020上半年我国新能源专用车(含专用汽车和物流车,下同)销售1万8 735辆,同比(2019同期销量3万3 755辆)下降44.5%, 是近5年同期唯一下降的年份。也就是说,2020上半年在新冠疫情、补贴退坡、路权等多重因素影响下,新能源专用车销量几乎“腰斩”。那么,遭遇重创的上半年新能源专用车市场究竟有哪些特点?下面做一简单分析。

特点一:2020上半年新能源专用车销量同比是近5年唯一下降的年份

根据上牌信息,近5年上半年新能源专用车销量及同比情况如图1。

2020上半年新能能源专用车市场遭遇“滑铁卢”,大幅下滑44.5%,主要是受到新冠疫情、新能源补贴退坡及路权等多方面因素的影响。而且,从图1可见,在2016—2020年5年上半年中,2020上半年是新能源专用车销量同比唯一下降的年份。

特点二:2020上半年新能源专用车同比降幅,比新能源客车降幅大近7百分点

根据上牌信息,2020上半年新能源专用车同比降幅,与新能源客车同比增幅对比如图2。

由图2可见,同为新能源商用车,2020上半年新能源专用车同比降幅比新能源客车降幅大近7百分点,这是为何?主要是因为:2020年4月23日4部委《关于完善新能源汽车推广应用财政补贴的通知》(下简称:补贴新政),对新能源客车市场的提振作用更大。补贴新政中明确,2020年新能源客车补贴标准与2019年比没有变化,对补贴的技术门槛也没有提高(仅是将单位载质量能量消耗量从2019年最低的0.19 Wh/km.kg调整到0.18 Wh/km.kg),因此补贴新政对新能源客车相对最有利。而补贴新政对新能源专用车的补贴额度有小幅下降(在2019年基础上下降10%),而且对车辆规模、技术要求等方面提出更高要求,申请补贴难度进一步加大。

图1 近5年上半年新能源专用车销量及同比情况

图2 2020上半年新能源专用车、新能源客车销量及同比增幅对比情况

2020年虽然新能源专用车补贴不会大幅度退坡,但国家对车辆规模及技术标准有新的要求:

(1)新能源汽车补贴规模上限约200万辆,物流车要与乘用车、客车以及其他专用车共享。

(2)企业单次申报清算车辆数量应达到1 000辆,未达到清算车辆数量要求的企业,将安排最终清算。众所周知,1 000辆规模对新能源乘用车很容易达到,规模较大的客车企业也容易达到,而规模小、应用分散的新能源专用车却不是一件容易的事情(这点在“特点六”分析中可以得到验证)。

(3)对燃料电池专用车,从普遍补贴变成针对特定示范区域,并从补贴变成奖励(2020上半年燃料电池专用车上牌量85辆,比2019上半年的1 248辆上牌量下降93.2%)。

(4)新能源专用车补贴,从350元/kWh下降到315元/kWh,N1类(总质量≤3 500 kg)补贴上限从2万元下降到1.8万元,N2类(3 500<总质量≤12 000 kg)补贴上限从5.5万元下降到3.5万元,N3类(总质量>12 000 kg)补贴上限从5.5万元下降到5万元。如表1。

(5)纯电动货车单位载质量能量消耗量(Ekg)从不高于0.30 Wh/km·kg变成不高于0.29 Wh/km·kg。

综合上述补贴新政,2020年新能源专用车补贴申请难度进一步增大。这是2020上半年新能源专用车同比降幅大于新能源客车降幅的重要原因之一;当然,新能源专用车市场还受各地的路权、充电难及续航里程、安全性能不过关等因素制约。

特点三:2020上半年新能源专用车中,电动微面物流车超6成,一家独大,其次是电动轻卡及微卡,再次是电动环卫车

2020根据上牌信息,2020上半年新能源专用车中各细分车型占比情况如表2。

由表2可见,2020上半年新能源专用车各细分车型销量结构呈现以下特征:

(1)电动微面类物流车占比67%,主要包括轻客类海狮、凌特等面包车外形的厢式物流车。

(2)电动轻卡及微卡类物流车占比22.5%,居于第二;

(3)电动环卫车占比7.5%,主要包括在城市作业的电动洒水车、垃圾车、吸尘车等。

(4)电动中重卡类占比1.6%,主要包括电动牵引车、电动自卸车等。目前中重卡的电动化率较低,主要是因为中重卡承担中长途货物运输,电池组电量满足不了中长途续航里程,但随着充、换电桩(站)新基建的加速落地,未来中重卡电动化发展空间巨大。

(5)电动皮卡占比最小,只有1.4%。

特点四:2020上半年新能源专用车销量中,按吨位占比依次为:N1类、N2类、N3类;其中,近年N3类占比逐年增加

根据上牌信息,2020上半年新能源专用车销量中,按吨位划分情况,如表3。

表1 新能源货车补贴标准(2020年补贴新政)

表2 2020上半年新能源专用车中各细分车型占比情况 辆,%

表3 2020上半年新能源专用车销量中按吨位划分情况

由表3可以看出,2020上半年N1类占比最大,但从近年看,新能源专用车市场向大型化发展趋势明显,N3类车型占比逐年增加。

随着“大吨小标”等不规范问题长期存在,但会逐步改善,未来物流车将面临规范化的“痛苦”过程。N1类新能源专用车主要包括纯电动微卡、纯电动轻卡和纯电动微面类物流车,2020年新能源专用车市场中,≤3.5 t纯电动物流车最为畅销。N2类新能源专用车主要包括纯电动轻卡类物流运输车、纯电动类(也有少量混动)的中重卡环卫车(如清扫车、洒水车、养路车、垃圾车等)。N3类新能源专用车主要包括纯电动(也有少量混动)类中重卡类的自卸车、搅拌车、牵引车等,虽然目前数量较少,但近年持续增长。随着充、换电桩(站)新基建项目的加速建设,今后N3类的市场空间会更大。

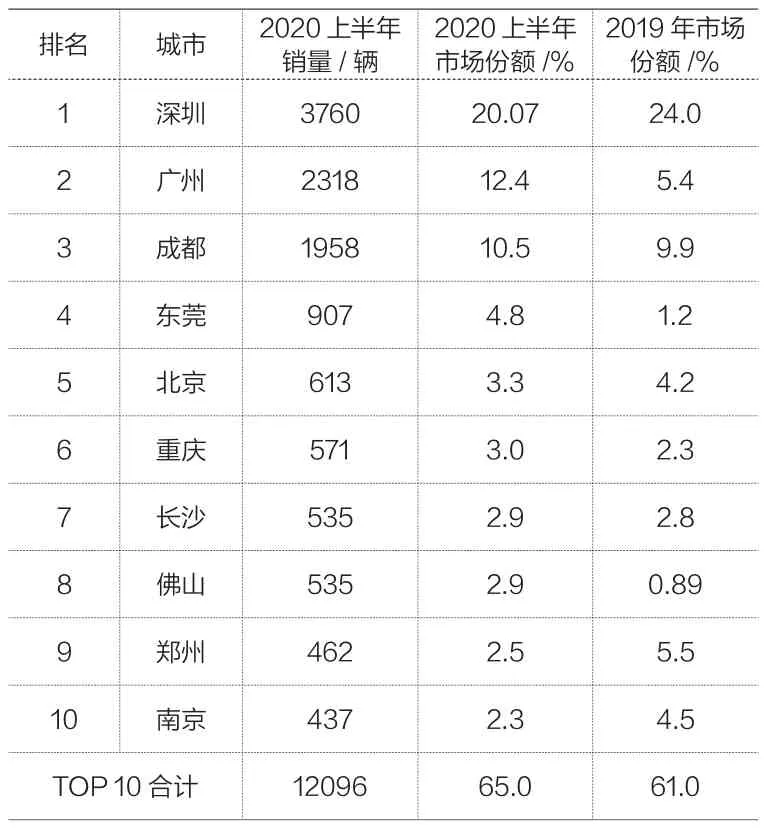

特点五:从城市流向来看,2020上半年新能源专用车市场分布不均,深圳一家独大,广州位居第二,成都第三;TOP 10合计占比超6成,市场集中度同比提高4百分点,垄断程度进一步增强

根据上牌信息,2020上半年新能源专用车市场主要城市区域销量、份额及变化情况如表4、图3所示。

由表4和图3可知,2020上半年及2019年新能源专用车区域市场流向具有以下特征:

表4 2020上半年主要城市新能源专用车销量及份额

图3 2020上半年主要城市新能源专用车销售份额及变化情况

(1)深圳一家独大,占比唯一超2成,但同比下降4百分点;

(2)广州第二,占比12.4%,同比增加7百分点;

(3)成都第三,占比10.5百分点,同比增加0.6百分点;

(4)TOP 10累计占比65%,同比增加4百分点,垄断程度进一步增加。

上述流向特征说明了新能源专用车目前流向很不均衡,只流向全国少数城市,全国大部分城市销量很少甚至可能是零销售。这对我国目前新能源专用车市场的发展很不利。为何出现这种现象?主要因为:

一是只有深圳、广州、成都等少数代表性城市对路权开放较好,纯电动物流车在全国很多城市的路权并没有高于燃油车。路权开放问题依旧是制约我国纯电动物流车发展的难点和痛点。如何让各地方加大对纯电动物流车的路权开放(优先),是促进纯电动物流车发展的关键所在。

二是充电桩不足,不少目标客户及运营商担心“有车无桩”、充电难等问题。

三是新能源专用车产品质量和安全问题还不过关。尤其是电动卡车质量,客户对因电池热失控引起的起火爆炸等事故担惊受怕。

特点六:从产量看,新能源专用车生产企业呈现弱而散的局面——2020上半年近100家企业生产新能源专用车,但合计产量2.28万辆,其中产量逾1 000辆的只有6家,占比最大的竟然是不知名的重庆瑞驰(产量6 000余辆,占比27.0%)

根据网络公开数据,2020上半年新能源专用车产量TOP 10企业及份额情况如表5。

表5 2020上半年新能源专用车产量TOP 10企业及份额

由表5可见,2020上半年新能源专用车产量TOP 10企业构成呈现以下特点:

(1)近100家(93家)企业参与了新能源专用车生产,比新能源客车参与的厂家多;但产量超过1 000辆的只有6家(比新能源客车少),其他87家企业产量都很少。

(2)重庆瑞驰的产量份额最高,华晨鑫源居第二,东风汽车第三。TOP 10企业合计占比超7成,为75.74%。

(3)新能源专用车市场(含物流车及专用汽车)目前“弱而散”的局面暴露无遗。