环保税的实施对煤炭运输港口企业的影响及应对策略

2020-11-03陈贵飞

陈贵飞

摘 要:我国环保税从2018年1月1日开始实施到2019年12月31日已经过去两年的时间。“费改税”后对煤炭运输港口企业产生了哪些影响,又提出了哪些新要求,本文以煤炭运输港口企业为例,通过对比排污费和环保税,找出其中的不利影响并提出应对策略。

关键词:环保税 港口 影响 应对策略

一、煤炭运输港口企业污染现状

我国是煤炭运输大国,在散货码头中煤炭港口占据重要地位,国家对煤炭港口的运输吞吐能力十分重视。在历史上我国的煤炭资源一直分布不均,所以形成了现在的北煤南运、西煤东运布局。目前煤炭码头港口为了能够满足东南沿海地区对煤炭的需求都往大型化和深水化方向发展,这就必须提升港口机械能力。但煤炭港口机械在煤炭装卸、输送及堆存过程中会产生煤尘、污水和漏洒等。煤尘主要来自煤炭装卸过程中的扬尘,其不仅对环境造成污染,还会影响作业人员的身体健康,且煤尘一旦爆炸将会造成人员伤亡;污水主要是冲刷装卸机械或装卸机械运行区域所产生的含煤废水,这些废水一般含有高浓度的悬浮物,装卸码头通常处于将海边,废水流量大时,容易溢出码头流到江海面上,造成污水污染;漏洒主要装卸机械运行中,设备输送系统有穿孔、输送皮带旁胶磨损或煤量大等因素引起的漏洒,漏洒是容易造成扬尘和部分煤炭掉落江海面形成煤污水。

二、对煤炭运输港口企业征收排污费与环保税的比较

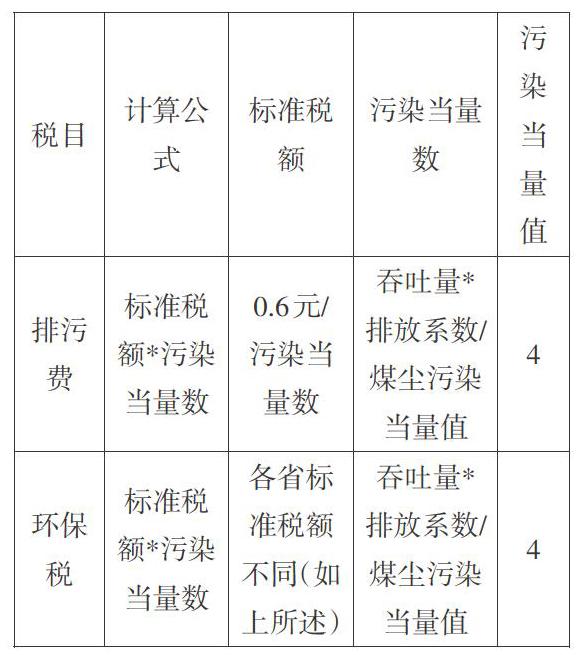

根据国务院《排污费征收使用管理条例》和《排污费征收标准管理办法》,我国煤炭运输港口企业缴纳的排污费为标准税额*污染当量数,污染当量数=吞吐量*排放系数/煤尘污染当量值,其中标准税额为0.6元/污染当量、煤炭粉尘污染当量值按照一般性粉尘污染当量值计算,其煤尘污染当量值为4,即煤炭粉尘排污费=0.6*(吞吐量*排放系数/4)。“费改税”后,根据《环境保护税法》,煤炭运输港口企业缴纳环保税的计费依据、计算公式与计算排污费的一致。我国煤炭运输港口企业主要分布在天津、河北、山东、浙江、江苏及上海等地,但因《环境保护税法》中对大气污染物适用税额为每污染当量1.2元至12元是个范围区间数,要求各省、市、自治区出台各自的适用标准税额,致使各省市标准不尽相同,最终导致各省环保税的征收标准不同。如天津市一般性粉尘适用税额为6元/污染当量;河北省、江苏省对其他应税大气污染物适用税额为4.8元/污染当量;山东省、浙江省及上海市对其他应税大气污染物适用税额为1.2元/污染当量。排污费与环保税征收计算依据如下表:

从表述及上表中可以看出,18年环保税征收税额在吞吐量及排放系数不变的情况下,天津市针对煤炭运输港口企业征收的环保税税额是排污费的5倍,河北省及江苏省征收税额是排污费的4倍,山东省、浙江省及上海市征收税额是排污费的2倍。

三、环保税的征收对煤炭运输港口企业产生的影响

环保从“费改税”后,环保税的征收标准相比排污费提高了几倍,造成的直接影响是企业的税金成本增加从而影响企业利润,同时间接影响是增加企业的环保成本和违法成本,影响企业的声誉。

(一)税金成本增加直接影响企业利润

“费改税”之前,煤炭运输港口企业在管理费用科目中对煤尘排污费进行核算,之后随着《环境保护税法》的出台,企业的会计处理也随之变化,在税金及附加科目中核算。根据排污费和环保税的计算公式:标准税额*(吞吐量*排放系数/煤尘污染当量值),其中煤炭吞吐量、排放系数及煤尘污染当量值一致,环保税实施后,仅标准税额的提高,就致使环保税的税额相比排污费增加2-5倍,使煤炭运输港口企业的税金成本大幅度增加,企业利润大幅度减少。

(二)企业承担的环保成本增加

“费改税”后,征收标准税额提高,执法依据由《排污费征收使用管理条例》变为《环境保护税法》,执法力度增强,企业的排污成本提高,而企业降低排污成本的唯一途径是减少污染物排放量,这就要求企业加大对煤尘防护措施的研究,加大环保投入,增加环保成本。目前煤炭运输港口企业在堆存场地周围架设防风网装置、堆存煤炭周围设置喷水装置、建立污水处理池、有些港口企业在煤炭堆存场地建设大棚罩住煤炭等防护措施,港口企业对这些防护措施的投资及维护需要花费相当大的成本,虽然国家对设置防尘措施的煤炭运输港口企业在环保税征收上给予一定的优惠,但是与缴纳的环保税相比仍不值一提。煤炭在输送、装船及卸船过程中仍产生较大的扬尘,如何消除扬尘达到国家的环保标准仍需这些企业加大对防护措施的研究,这就意味着在防护措施方面增加更多的资金投入,使其环保成本增加。

(三)企业违法成本提高

2017年12月25日,国务院颁布《中华人民共和国环境保护税法实施条例》,自2018年1月1日起正式实施,排污费的征收正式退出历史舞台。从“费改税”的整个转变过程中看出国家加深对环境的重視程度,税法具有强制性和威慑力。根据环保税法规定,如果认定企业偷税,税务机关将追缴企业不缴或者少缴的税款和滞纳金,并处相应税款 50%以上5倍以下罚款,构成犯罪的,还要被追究刑事责任。相比此前对于隐瞒排污费的处罚仅是罚款、停业整顿等措施要更严厉。若是上市公司出现谎报瞒报、拒不缴纳环保税情形,将会形成税收方面的负面新闻,从而对公司的股价也会产生一定影响,使其违法成本大大提高。

四、环保税下煤炭运输港口企业对不利影响的应对策略

(一)企业自主技术创新、主动节能减排

目前煤炭运输港口企业建设的防尘措施,虽然在一定的程度上减少了煤尘的排放量,但仍未达到国家要求的排放标准,因此环保税税额对于港口企业来说仍是缴纳最多的。根据《环境保护税法》的规定,排放应税污染物低于排放标准 30%,可享受减按 75%征收环保税;排放应税污染物低于排放标准 50%,可减半征收。这一政策的实施要求企业要通过自主技术创新、主动节能减排,研究新型防尘设施或购买新型的防尘设备,在经营结构上应主动向环保行业靠近。同时也建议政府给予港口企业一定的帮助,如加大对企业研究新型防尘技术的财政补贴或环保税返还政策;加大对企业的技术支持;引进新的防尘设备或设施等,帮助企业转型发展,增强企业的社会责任感,提高社会影响力。

(二)建立专门环境保护部门,制定环境保护应急管理方案及奖惩管理办法,降低违规风险

企业在传统投资决策中对技术、市场及资本等因素考虑较多,为了追求利润而忽视了环境的保护与治理。随着《环境保护税法》的出台及环保税的开征使得企业在进行投资决策时不得不考虑环境风险。特别是高能耗企业,污染物的排放量大,导致缴纳更多的环保税,从而使环保税成本大大增加。

针对高耗能及高污染企业,应建立专门的环境保护部门或者环境监督小组,负责企业的环境保护事宜,包括技术、成本、收益预测及应急处理等,同时制定环境保护应急管理方案及奖惩管理办法,落实到具体执行当中,对企业环境治理起到一定的保障作用。对企业来说,成立单独的环保部门其管理成本会增加,但是对其长远发展来说,建立专业的环境保护部门及制定相应环保应急预案或奖惩管理办法,能够极大降低企业的环境违规成本,履行企业社会责任,树立良好企业形象。

(三)提升企业人员整体业务能力,加强与政府部门沟通

环保税实施后,企业各层级人员上至领导下至最底层职工,都应加强学习,提升业务能力,积极参加政府各部门(如环保部及税务局等)组织的培训,提高数据处理能力,财务人员应及时掌握申报事宜,提高申报水平,从而减少涉税风险。企业各部门应协同配合,专业部门测算复合数据,财务部门应妥善保存相关减免税资料,及时应用税收优惠政策。同时企业排放口、监测方式等发生变动时及时变更资料,以免影响环保部门及税务部门的稽查风险。环保税属地方税种,环保税额的制定到征管执行各环节地方政府被给予充分授权,企业若存在不确定事项,应及时与环保部门、税务部门进行沟通,咨询解决。

五、结束语

综上所述,煤炭运输港口企业应当时刻树立环保理念,以牺牲环境追求利润的时代已经过去,应懂得“绿水青山就是金山银山”;企业应当履行自己的社会责任,在环境保护与企业利润发生矛盾时,应优先做好环境保护工作;同时,在国家法律法规和税收政策的范围内进行合理的納税筹划,做到既保护环境,又降低企业的纳税,实现企业利益最大化。

参考文献

[1]袁干艺.浅谈煤炭港口装卸机械运行中的环保措施[J].防护工程,2018.

[2]曹杰.钢铁企业环保税税收筹划[J].冶金财会,2018.

[3]赵雅男,杨海真.环境保护税对企业的影响分析[J].环境与发展,2019.

[4]魏佳乐.我国环境保护税征收管理存在问题及应对策略[J].河北企业,2019.