基于GARCH族优选模型的舰船器材消耗预测

2020-11-02吴雯雯陈振林

吴雯雯,陈振林

(海军航空大学,山东烟台264001)

GARCH(Generalized Autoregressive Conditional Heteroscedasticity)族模型,即广义自回归条件异方差模型,主要研究时间序列变量的方差变化规律[1]。

舰船器材消耗量受设备生命周期、任务类型、海洋环境以及使用设备人员的技能水平等因素影响,消耗量数据序列的方差不一定随着时间的推移而始终增加。

舰船器材消耗量有时会出现增加,有时可能又会减少,有时会出现增减交替的情况,甚至可能还会伴随着丛集效应的出现,高峰厚尾特征比较突出。

为了有效解决上述问题,可以选择优选GARCH族条件异方差模型来拟合数据序列的变化过程,以提高回归参数估计的准确性。

1 消耗数据分析

选取2015年至2019年某舰船器材月消耗数据序列作为研究对象。

1.1 数据基本特征

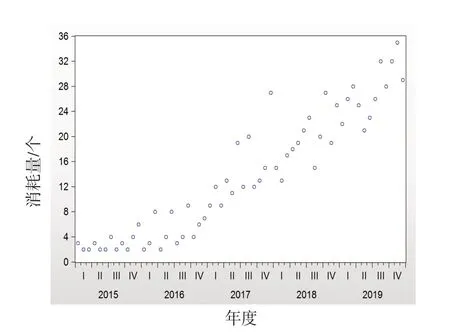

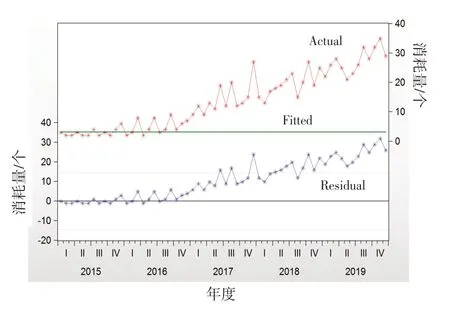

将某舰船器材消耗量的数据序列以散点图的形式表示,如图1所示。

由图1可知,随着时间的推移,数据序列呈现出不规则的分布,并且随着舰船使用年限的增加,消耗量的数据总的来说呈现出不规则增加的趋势。

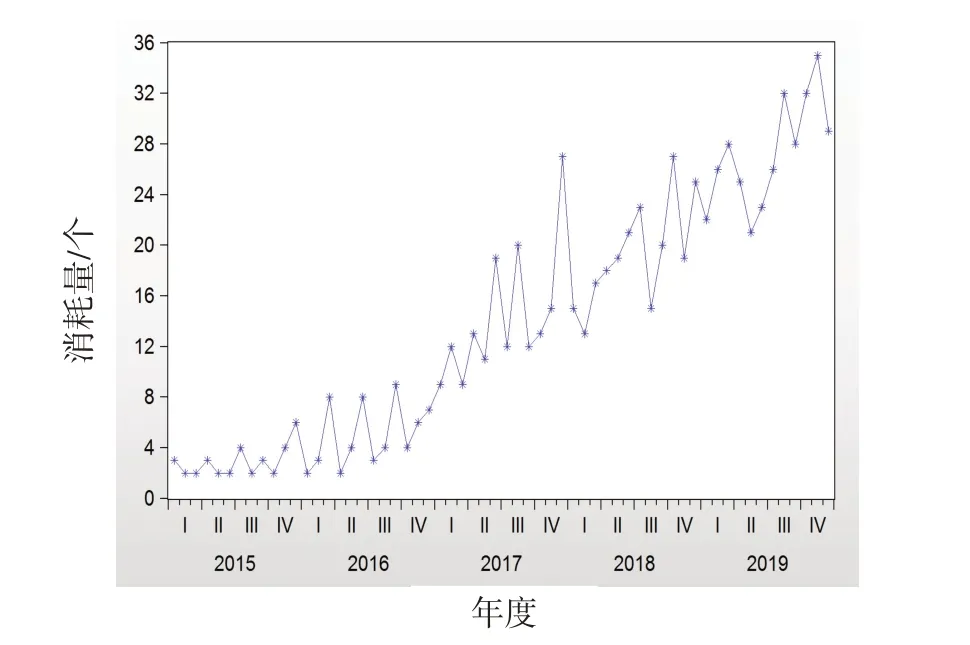

图2 为消耗量数据序列特征图。由图2 可知,该数据序列的直观表征是一个非平稳序列。

图1 舰船器材消耗量数据散点图Fig.1 Scatter plot of warship equipment consumption data

图2 消耗量数据序列特征图Fig.2 Consumption data sequence feature chart

1.2 单位根检验

为了检验消耗量数据时间序列的平稳性,有必要进行单位根检验,采用实证分析中最常用的ADF(Augmented Dickey-Fuller Test)检验。如果存在单位根,则说明时间序列是非平稳的[2-3]。ADF检验由下面公式完成:

式(1)~(3)中:xt为因变量;δ 为参数;t 为时间变量;m 是因变量的滞后阶数;βt 为时间趋势项;α 为截距项;εt是独立同分布,且服从均值为0、方差为σ2的正态分布。

原假设均为H0∶δ=0。依次按照式(3)、(2)、(1)的顺序进行检验。若检验拒绝H0∶δ=0,即原序列不存在单位根,为平稳序列,停止检验。否则,继续检验,直至完成式(1)。

对某类器材消耗数据时间序列的单位根检验可以按照3个步骤进行:①对消耗量原始数据序列进行单位根水平检验,以确认消耗量原始数据序列的平稳性;②如果检验结果为原始数据序列是不平稳的,则对消耗量原始数据序列进行一阶差分检验,检验一阶差分后的数据序列的平稳性;③如果一阶差分后的数据序列仍然不平稳,则对消耗量一阶差分数列再进行二阶差分处理,并检验其平稳性。

1)消耗量数据序列的单位根水平检验。对消耗量的原始序列进行单位根水平检验,检验结果显示,ADF 检验的t=0.609 748>-2.914 517,即:明显大于5%的显著性水平。因此,这说明消耗量的原始数据序列具有明显的非平稳性,须进行一阶差分数据序列的单位根检验。

2)一阶差分数据序列的单位根检验。对一阶差分数据序列进行单位根检验,检验结果显示,ADF 检验的t=-8.150 79<-2.914 517,即:明显小于5%的显著性水平。因此,这说明一阶差分数据序列是平稳的。但是,D(Y(-2),2)对应的P 值稍大。因此,有必要进行二阶差分序列的单位根检验。

3)二阶差分数据序列的单位根检验。对二阶差分数据序列进行单位根检验,检验结果显示,ADF 检验的t=-7.882 63<-3.498 692,即:明显小于5%的显著水平值。因此,二阶差分数据序列是平稳的。

1.3 二阶差分数据序列的特征分析

对数据序列的一阶和二阶差分处理后,可以得出其差分序列基本属于稳定的时间序列,但是其残差序列的波动性呈现出异方差特征,如图3所示。

图3 二阶差分后的数据序列图Fig.3 Data sequence diagram after second-order difference

1.4 残差序列的峰度与偏度分析

按定义,峰度是所选取样本序列的标准四阶中心矩。偏度则是所选取样本序列的标准三阶中心矩[4-5]。

峰度公式为:

式(4)中:K 为峰度;n 为正整数;xi为随机序列变量;μ 是均值;σ 是标准差。

当峰度为0 时,说明数据序列的总体分布与正态分布陡缓程度是一致的;当峰度大于0时,说明数据序列的总体分布与正态分布相比呈尖顶峰状态;当峰度小于0 时,说明数据序列的总体分布与正态分布相比呈平顶状态。

偏度公式为:

式(5)中:S 为偏度;xi为随机序列变量;μ 为均值;σ为标准差。

当偏度为0 时,说明数据序列分布形态与正态分布形态一致;当偏度大于0时,说明数据序列分布形态与正态分布相比为右偏状态;当偏度小于0时,说明数据序列的分布形态与正态分布相比为左偏状态。

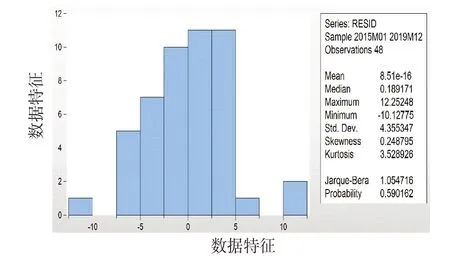

对于舰船器材消耗量数据的残差序列进行峰度和偏度分析,可以得出峰度与偏度的结论,见图4。

残差数据序列的尖峰厚尾特征明显,峰度K=3.528 926>0 ,说明比正态分布的顶峰更高。因此,具有尖峰特征。偏度S=0.248 795>0,说明比正态分布右偏。这与ARCH(Autoregressive Conditional Heteroscedasticity)模型条件基本吻合,可以尝试分析其异方差的显著性,来选择是否采用GARCH 族模型进行预测建模分析。

图4 峰度与偏度分析图Fig.4 Analysis of kurtosis and skewness

2 模型构建

2.1 数据序列相关性及残差序列ARCH效应检验

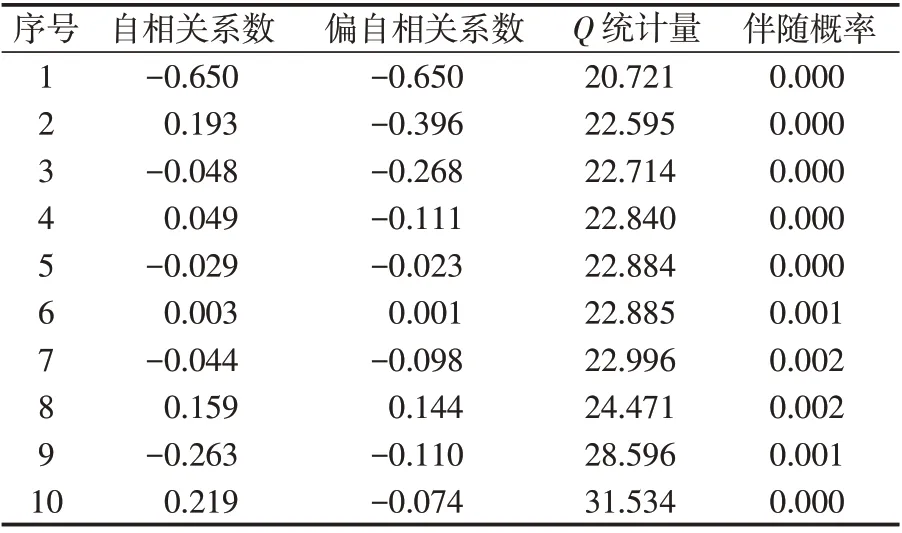

对二阶差分数据序列进行标准相关性检验,伴随概率P 值均大于0.05,一阶相关性检验部分P 值大于0.05。因此,须对二阶差分序列进行二阶相关性检验,检验结果如表1所示。由表1可见,P 值均小于0.05,这说明仅二阶差分序列具有自相关性。

表1 二阶差分数据序列的二阶相关性检验Tab.1 Second-order correlation test of the second-order differential data sequence

对残差序列进行数据特征分析,如图5 所示。由图5可知,实际的残差波动特征明显,中间部分有明显的丛集效应特征。为了使构建的模型能够准确地反映舰船器材消耗的现实状况,有必要在ARCH 和GARCH 模型建立的过程中,检验数据序列的条件异方差性[6]。

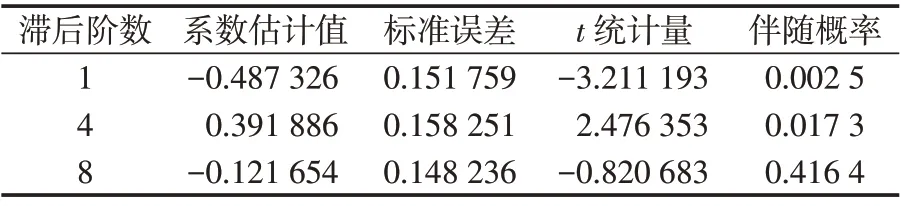

对残差数据序列进行ARCH 效应,即进行LM(Lagrange Multiplier)检验,检验结果如表2 所示。由表2 可知,当滞后项选择8 时,所构造的统计量,其P值小于0.05。因此,说明残差数据序列存在ARCH 效应。

图5 残差序列的特征分析Fig.5 Feature analysis of residual sequence

表2 残差数据序列的ARCH效应检验Tab.2 ARCH effect test of residual data sequence

2.2 ARCH模型的建立

按照恩格尔的假设,随机变量是具有一阶AR(p)自回归过程:式(6)中:xt为随机变量;β 为参数;t 为正整数;p 为滞后阶数;εt为随机扰动项。

能够同时满足{εt} 是一个独立同分布白噪声过程,并且满足E(εt)=0,D(εt)=σ2。如果随机变量xt为一个平稳过程,则其特征多项式的根均应置于单位圆外,即可以通过单位根检验,确定随机变量序列的平稳性状况。

如果存在一个随机过程{εt} ,且

式(7)中:εt为随机扰动项;α 为参数;q 为滞后阶数;εt-1为εt的滞后1阶项;εt为q 阶随机扰动项的函数,可记作εt~ARCH(q)。

为了确定ARCH效应的滞后阶数,分别将滞后阶数按照升序进行检验。当滞后阶数为9 时,ARCH 效应不显著。这样即可确定ARCH 效应的滞后阶数为8,建立ARCH模型,并对模型参数进行估计[7-8]。

模型的滞后项有8项,显然,滞后项过多会使模型计算十分繁琐,且AIC=6.904 8,值比较大。因此,考虑采用GARCH模型。

2.3 GARCH模型的构建

当阶数q →∞时,为了计算滞后阶数,设条件异方差ht表达式如下:

变换后:

式(9)中:k0=(1-ρ1-ρ2-…-ρp)α0为常数项;ht为条件异方差;ρ 为参数。

此时,εt~GARCH(p,q)。

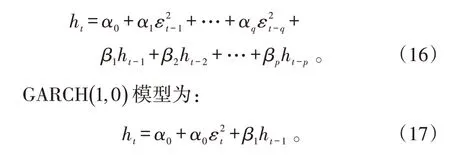

由此可见,ht分别是时间序列的滞后随机误差平方和滞后条件方差的线性函数。GARCH 模型从ARCH 模型的残差特性分析入手,将高阶的ARCH 模型进行简化处理,使模型识别和参数估计比ARCH模型更容易,也更具一般性。

当p=q=1 时GARCH 模型的简化模型即为GARCH(1 ,1) ,即

式(10)中:k0>0;ρ1≥0;α1≥0。

则εt~GARCH(1,1)是平稳过程的充分必要条件:α1+ρ1<1。

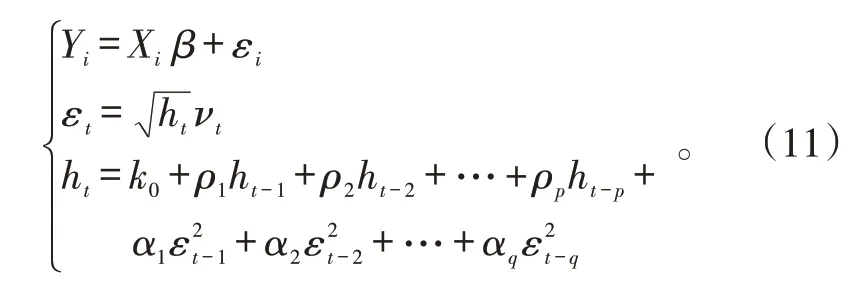

运用GARCH 基本模型对参数进行极大似然估计。

式(11)中:Xi为解释变量;Yi为其相应的响应变量;β 为未知回归参数。

设观测集为:

式(12)中:Xi为解释变量;Yi为其相应的响应变量;q为滞后阶数。

则GARCH模型的参数集可以表示为:

式(13)中:δ=[k0,α1,…,αq,ρ1,…,ρp] ;β 和δ 为未知参数。

则GARCH模型的极大似然函数为:

式(14)中:T 为正整数;ht为条件异方差。

取极值可得:

分别构建GARCH(1 ,0 )和GARCH(1 ,1) 模型进行比较,并进行ARCH 效应分析,以获得更能准确反映消耗量现实状况的模型[9-10]。

由GARCH一般模型可知:

GARCH(1 ,1) 模型为:

式(16)~(18)中:ht为条件异方差;α、β 为参数;t 为正整数;p、q 为滞后阶数。

对GARCH(1 ,0 )模型和GARCH(1 ,1) 模型进行参数估计与ARCH 效应检验,结果显示GARCH(1 ,1) 模型的AIC 值较小。因此,可以选择GARCH(1 ,1) 模型作为消耗量预测备选模型[10-13]。

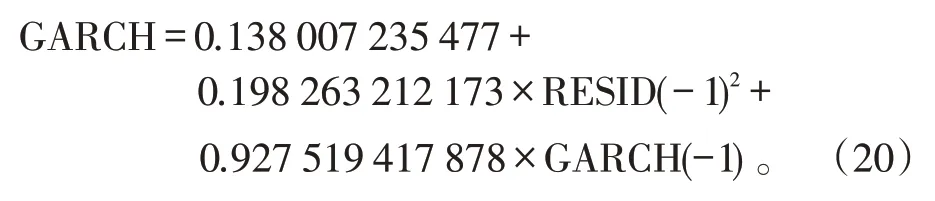

GARCH(1 ,1) 模型为:

参数估计后,可以得到:

3 GARCH族模型比较优选

对数据序列进行GARCH 族模型参数估计与检验,根据AIC 准则与所构建的GARCH(1 ,1) 模型进行比较和优选,以选择精度更高的模型对舰船器材消耗量进行准确预测。AIC 准则,由日本统计学家赤池弘次在1974 年提出,建立在熵的概念上,提供了权衡估计模型复杂度和拟合数据优良性的标准。从一组可供选择的模型中选优,通常选择AIC值最小的模型。

3.1 TGARCH杠杆效应检验

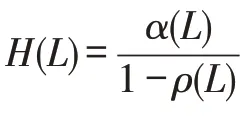

TGARCH(Threshold Garch)模 型,简 单 修 正GARCH模型来描述正负项干扰对波动率的非对称影响后果,可以有效描述非对称波动,条件方差使用指数形式表示,放松了对模型参数的限制。TGARCH模型的条件方差可表示为:

ut-1>0 时,有Dt-1=0,表示正向干扰;ut-1<0 时,有Dt-1=1,表示负向干扰;ut-1=0 表示干扰因素对条件方差的影响是均衡的[14-15]。

对TGARCH模型杠杆效应进行分析,参数估计如表3所示。

表3 TGARCH杠杆效应检验Tab.3 TGARCH leverage effect test

由表3 可知,ARCH 项和非对称项对应的P 值均大于0.05。因此,存在杠杆效应。同时可知,运用TGARCH模型的AIC=6.807 12。

3.2 EGARCH效应检验

Nelson[16]在GARCH 模型假设的基础上,引入EGARCH 模型,重新构造了非对称的模型,对参数的非负约束条件进行了放松,并将条件方差表示为对数形式,即:

式(22)中:εt-1为随机干扰项;为随机干扰项的方差;ω、β、α、γ 均为决定性参数。

因为采取了对数形式的变换,所以条件方差不会出现负值。对EGARCH 模型进行参数估计和显著性检验,结果如表4 所示。由表4 可知,该模型的AIC=6.825 296。

表4 EGARCH效应检验Tab.4 EGARCH effect test

3.3 PGARCH检验

建立PGARCH模型并检验其GARCH效应。

PGARCH 模型主要用于解决具有周期性特征的时间序列预测问题。当不具备周期性特征时,则PGARCH 模型就是GARCH 模型。也就是说,GARCH 模型其实是PGARCH 模型的一种无周期性特征的特殊形式。这里将GARCH( )1,1 拓展为PGARCH,用以比较2 个模型对舰船器材消耗量预测精度的优劣。

设{ Xt} 为时间序列数据集,如果存在周期为S 的PGARCH(p,q),则:

式(23)、(24)中:σ2为随机干扰项的方差;误差序列{εt} 服从独立同分布;ωt、αt,i、βt,j均为周期S 的函数。

首先,进行系数梯度变化情况分析,如图6 所示。由图6可知,系数的梯度,在2017年下半年开始C(1)、C(2)趋于平稳,C(3)、C(4)变化幅度减小,但是还是有一定的变化的[17]。更多阶数的系数及数据序列的参数估计情况,如表5所示。由表5可知,时间序列没有明显的周期性。因此,不适合建立PGARCH模型来对舰船器材消耗情况进行预测,且运用该模型的AIC=6.986 452,值也是比较大的。

图6 系数的梯度变化情况图Fig.6 Diagram of the gradient variation of coefficients

表5 PGARCH模型参数估计表Tab.5 Parameter estimation of PGARCH model

3.4 模型比较优选

按照模型优劣比较的AIC 准则,可以通过比较GARCH 族各个模型的AIC 值大小来确定终选模型。在上述讨论的模型中,GARCH(1 ,1) 的AIC值最小,滞后阶数最少,便于求解,预测精度高。因此,可以确定GARCH(1 ,1) 为消耗量预测的最优模型[18-20]。

4 实例分析

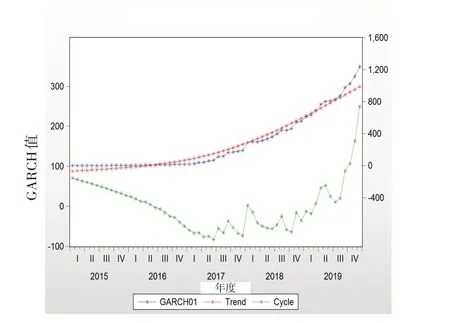

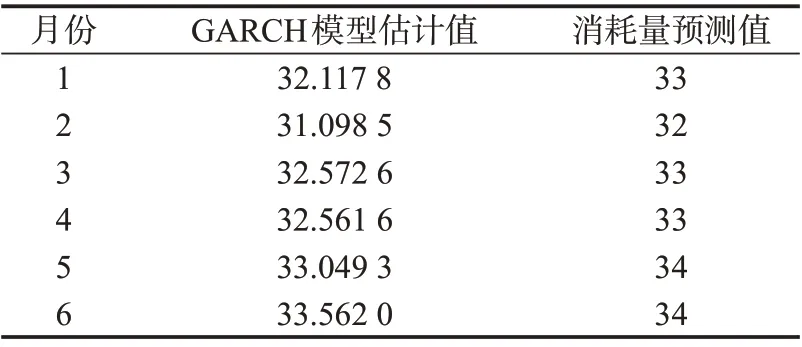

以舰船器材2015年至2019年的消耗量数据序列为研究对象,运用GARCH(1 ,1) 模型,对2020 年上半年可能的消耗量进行预测。舰船器材消耗量GARCH值的变化趋势,见图7。由图7 可知,GARCH 值随着时间总的变化趋势是趋于平稳的。因此,可以运用上述所构建的GARCH(1 ,1) 模型进行消耗趋势预测。2020年上半年的消耗量变化趋势情况,如图8所示。

简化后模型为:

具体的预测结果,如表6所示。

图7 GARCH值的变化趋势Fig.7 Trends of GARCH values

图8 2020年上半年器材消耗量变化趋势图Fig.8 Trends of equipment consumption in the first half of 2020

表6 2020年上半年器材消耗量预测值Tab.6 Forecasts of equipment consumption in the first half of 2020

5 结语

从上述模型建立与拟合的过程可以看出,舰船某类器材消耗规律与其他类器材相比较,具有明显的随机性特征。尽管波动性比较强烈,但是有一定的规律可循,尤其是其ARCH 效应十分显著。但是,滞后阶数过多,影响了模型的计算效率。采用GARCH 模型进行拟合,可以较好地满足滞后阶数少,预测精度高的要求。

GARCH( )1,1 模型可以实现对舰船器材消耗的准确预测。当然,这里的模型还只是针对舰船器材消耗实际序列进行的拟合,考虑到器材消耗的影响因素较多,只是根据数据序列的处理来预测消耗量还是有一定局限性的,有必要考虑多种因素的影响,来进一步完善拟合模型,以期更加精确地预测某类器材消耗的现实情况。