双重股权对创始人控制权的影响研究

2020-10-28于培友王妤杨建军

于培友 王妤 杨建军

[摘 要]小米集团和优刻得分别是我国香港和内地第一家以差异表决权完成首次公开发行股票并上市的公司。梳理两公司双重股权对创始人控制权的影响,可发现:两公司的商业模式均需要在初始阶段进行长期投入,创始人掌握控制权利于公司实施长期发展战略,投资者对创始人人力资本的认可使得创始人在持续募集股权资金的同时保持对公司的控制。创始人通过持有多倍表决权类股票实现以较低比例的持股获得股东大会普通决议和特别决议的控制权,通过占有过半数董事席位获得董事会控制权。创始人控制也可能会导致创始人侵害其他股东利益的风险,可以通过增强信息披露、规范特别表决权的适用范围、完善股东权益保护的法规制度三个方面来降低这一风险。

[关键词]双重股权;差异表决权;创始人控制权

[中图分类号]F276.6 [文献标识码]A [文章编号]1671-8372(2020)03-0055-07

Abstract:Xiaomi Group and Ucloud are the first Chinese companies in Hong Kong and the mainland to complete initial public offerings and go public with different voting rights respectively. Combing the two dual-class share structure impact on the control of the founder of the company, it can be found that: both the companies business models need require long-term investment in the initial stage, the founders control is conducive to the companys long-term strategy, and investors recognition of founders human capital allows founders to maintain control of the company while continuing to raise equity capital. By holding multiple voting shares, the founder can gain the control of the general and special resolutions of the shareholders meeting with a lower proportion of shares; the control of the board of directors by holding more than half of the seats on the board of directors. Founder control may also lead to the risk that founders will infringe on the interests of other shareholders. So this risk can be reduced by enhancing the information disclosure, standardizing the application scope of special voting rights, and perfecting the laws and regulations for the protection of shareholdersrights.

Key words:dual-class share structure; differential voting rights; founder control

一、引言

雙重股权(Dual-Class Shares)是指将公司发行的普通股按表决权分为两类甚至多类,不同类别的每股股票所对应的投票权不同。常见的是一类股票每股只有1份表决权,而另外一类股票则拥有多份表决权,如每一股拥有10份或20份表决权,在实践中也称为特别表决权、不同投票权等。双重股权结构在欧美等公开股票市场已有多年历史。我国内地股票市场长期以来实行的是一股一票制度,自我国科创板股票发行上市审核规则允许表决权差异安排后,优刻得科技股份有限公司(股票代码:688158,简称优刻得)股票于2020年1月20日在科创板挂牌交易,成为我国第一家在内地公开股票市场上市的双重股权公司。在此之前,2018年7月9日小米集团(香港联交所股票代码:1810)股票于香港联交所挂牌交易,小米集团为2018年香港联交所允许双重股权结构公司上市以后的首个上市企业。

关于双重股权问题的探讨比较多见于欧美市场双重股权上市公司的实证研究。王春艳等通过对多个案例的研究指出,企业创始人要获得控制权,从个人控制向结构控制转变是创始人获得控制权的选择之一[1],还有学者对在美国上市的阿里巴巴创始人控制权进行了研究[2]。由于我国内地和香港实施双重股权结构政策时间非常短,对于两地实施双重股权的案例研究非常少,笔者曾研究了小米集团双重股权对控制权的影响及其利弊[3]。优刻得在内地上市后,给我们提供了新的研究对象。作为业务主体均在我国境内且以双重股权结构上市的两家公司为何设置双重股权,其双重股权结构对创始人控制权有何影响,两公司有哪些共同点和差异等,值得对比研究。

二、案例公司概况

(一)小米集团概况

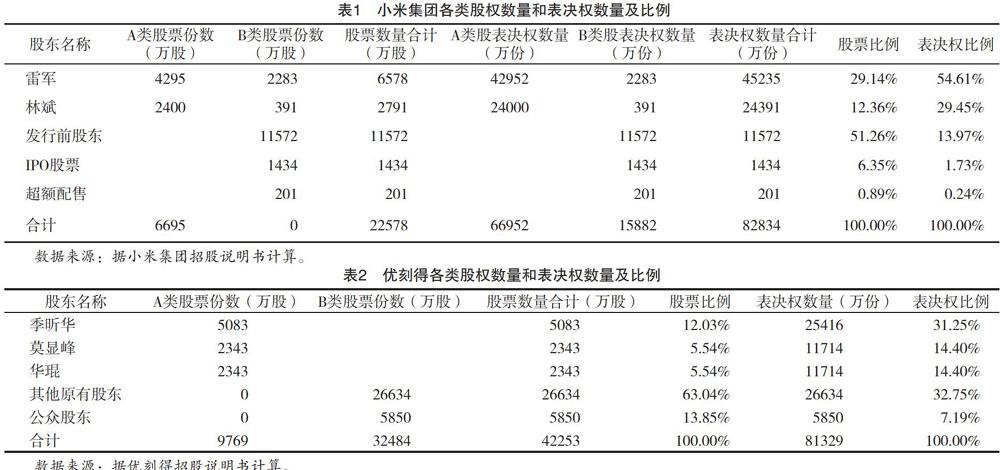

小米集团是一家于2010年1月5日根据开曼群岛法例注册成立的有限公司。小米集团通过在中国大陆注册成立的多个可变利益实体(VIE)开展相关业务,是一家以手机、智能硬件和IoT(物联网)平台为核心的互联网公司,由雷军和洪锋、黎万强、林斌、刘德、王川、黄江吉及周光平7位联合创始人共同创立。据IDC统计,小米集团在2014年成为中国大陆市场出货量排名第一的智能手机公司,据艾瑞咨询统计,2017年小米集团成为全球最大的消费级IoT平台(不含笔记本电脑和手机)。小米集团公开发行股票前,公司股票分为A类股票、B类股票及各系列优先股,A类股票是同等数量B类股票表决权的10倍,优先股在上市时转换为B类股票,A类股票由雷军和林斌拥有(或通过其控制的实体持有),占股票比例为31.97%,占投票权比例为82.45%,其中雷军所持A类股票占总股份比例为20.51%,表决权占比为52.90%,表决权数量过半,因此雷军可以控制公司,而雷军、林斌二人则可以绝对控制公司。小米集团公开发行股票后,控制权结构没有根本变化,因此雷军和林斌通过双重股权设置取得了小米集团的绝对控制权。

(二)优刻得概况

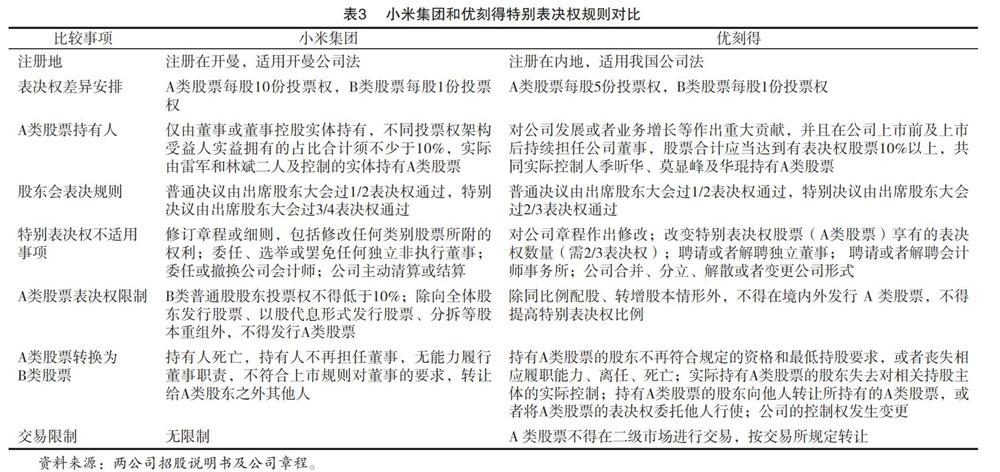

优刻得成立于2018年9月14日,其前身是由季昕华、莫显峰、华琨三位创始人于 2012年3月16日注册成立的上海优刻得信息科技有限公司。优刻得主要从事云计算服务,提供计算、存储、网络等服务。2019年3月17日优刻得将公司股票分为A、B两类,A类股票的每股表决权为5份,而B类股票每股的表决权为1份,A类股票由季昕华、莫显峰及华琨持有,其他投资人持有B类股票。2020年1月8日优刻得公开发行B类股票 5850万股,公开发行后三位创始人合计持有公司 23.12%的股票及 60.06%的表决权,取得公司过半数表决权,获得公司控制权。

三、公司商业模式及创始人控制的必要性

已有研究表明,互联网、高科技行业的公司更倾向于实施双重股权结构。陆宇建指出这些公司采用双重股权结构是为了传承公司的愿景和战略,进行持续创新,避免关注短期回报和厌恶风险的投资者影响或干预公司的战略决策[4]。小米集团和优刻得都有较显著的互联网和科技企业属性。

1.两公司都结合其行业特点采取了较独特、创新的商业模式。小米集团为人熟知的是销售智能手机及其他各种硬件等产品,而小米集团对自己的定位则是“一家以手机、智能硬件和IoT平台为核心的互联网公司”。不同于阿里巴巴、百度、腾讯等互联网公司,小米集团采用了独特的商业模式,其商业模式也经历了从“硬件、软件、互联网”到“硬件、新零售、互联网”再到目前最新的“手机+AIoT双引擎”三个阶段。优刻得是中立第三方云计算服务商,自主研发并提供计算、网络、存储等基础资源以及构建在这些基础资源之上的基础 IT 架构产品,以及大数据、人工智能等产品,公司提出由云计算(Cloud Computing)战略、大数据(Big Data)战略、人工智能(AI)战略共同组成的“CBA”发展战略。

2.通过低价产品集聚用户打造平台。小米集团的硬件产品包括智能手机、笔记本电脑、智能电视、AI音箱和智能路由器等,这些硬件产品品质高、性能高,价格却比较低,很多产品成为爆款。小米集团藉由数目众多、销量极高的硬件产品搭建了一个全球最大的消费IoT平台,这些产品互通互联,成为小米集团的互联网服务入口。在盈利策略上,小米集团严格控制硬件利润,对外承诺净利率不超过5%,而各种互联网服务则可以获取更高的利润。2019年,小米集团智能手机营业收入为1133亿元,IoT与生活消费品收入为551亿元,互联网服务收入为70亿元,收入占比分别为55.1%、26.8%、3.4%,互联网服务的毛利率高达64.7%,而智能手机毛利率仅7.2%。优刻得所在的云计算行业竞争非常激烈,而且阿里巴巴、腾讯、亚马逊等巨头凭借自己良好的品牌和庞大的互联网用户基础占据了大部分市场份额,2018年公有云业务中,阿里云在国内的市场份额为43%,腾讯云的市场份额为11.5%,而优刻得仅为3.4%。云计算业务包括基础服务和增值服务,用户间也可能合作形成生态体系。用户一旦使用后迁移成本高,具有较强的平台属性。低价是优刻得重要的竞争策略。两公司的低价竞争策略会延缓企业实现盈利的时间并需要持续资金投入。

3.提前投入和巨额投入带来较高的经营风险。如小米集团为了能够提供丰富的硬件产品,采用生态链模式投资许多企业,与生态链企业共同设计和研发硬件产品,由生态链企业组织生产,小米集团对外销售,按比例对销售收益进行分成。至2018年6月小米集团投资了210家生态链企业,超过90家专注于发展和生产智能硬件产品,2018年3月底以公允价值和权益法计量的投资金额高达225.87亿元,占总资产920.94亿元的24.53%,而物业及设备、无形资产占总资产比例仅为4.72%。然而小米集团研发投入却比较低,2016年到2018年3月研发投入占营业收入的比例累计仅为2.77%。优刻得因其云计算业务属技术密集和资金密集型企业,公司在研发上的投入显著高于其他行业。2016年、2017年、2018年及2019年上半年公司研发费用占营业收入的比例分别为18.97%、12.68%、13.51%、13.40%。其基础设施构建包括数据中心、网络带宽及存储设备等需要非常高的资金投入,截至2019年6月,固定资产及在建工程的账面价值达8.83亿元,占公司总资产的41.42%。

综上可以看出,小米集团与优刻得在对外投资、长期设施投入、研发投入上有显著差异,但两个公司都具有显著的互联网平台企业属性,需要提前做出巨额的长期投入打造平台,需要累积比较庞大的用户群才能盈利,资金回收具有较高的不确定性,面临着较大的投资风险。这种高投入、高风险的模式往往会遭到投资人对决策的干预,创始人需要掌握公司控制权才能得以实施高投入、高风险的长期战略。

四、双重股权结构下的创始人人力资本与持续募集资金

创始人要实施其独特的商业模式离不开资金投入。当今经济环境下,相对资金而言,创始人的企业家精神和企业家才是更加稀缺的资源,是企业创业成功的关键。创始人通过履历和创业业绩展示其过人的人力资本价值,从而可以获得资本的持续注入和支持。

在小米集团和优刻得两个案例中我们可以发现,创始人具有卓越的胆识、行业内丰富的技术和管理经验、广泛和深厚的社会网络关系。小米集团创始人雷军和七位联合创始人都有非常丰富的行业经验。小米集团的创始人兼首席执行官雷军是一位拥有接近30年行业经验且备受尊敬的企业家,他曾经成功创办金山软件(香港联交所代码:3888)和卓越网(2004年出售给亚马逊),并且他还是互联网公司欢聚时代(纳斯达克代码:YY)和优视科技(2014年出售给阿里巴巴)的重要投资人。雷军是最早接触互联网并富有成功创业经验的创业者,在软件、电商、投资和移动互联网服务领域拥有优异的业绩和丰富的经验,能够为公司战略的实施提供强有力的保证。而优刻得的三位创始人均有大型知名企业的管理经验,如他们曾任职于华为技术有限公司、腾讯科技(深圳)有限公司、上海盛大网络发展有限公司等著名企业的技术及管理岗位。在2010年,手机行业竞争异常激烈,市场格局已经基本稳定,雷军抓住移动网络普及和智能手机升级的趋势进入该行业,展现出其过人的远见卓识和胆略。云计算服务最早于 2006 年为亚马逊所推出,巨头林立,而季昕华、莫显峰、华琨三位优刻得创始人在2012年进入快速增长的云计算行业并能在行业立足,也展示出其远见卓识和胆略。同时,这些创始人都具有丰厚且有价值的社会资本,如雷军是著名的天使投资人,在行业内是非常活跃和具有良好聲誉的企业家,业内影响力大,能够整合各种社会资源。

两公司在创始人的领导下都取得了优异的成绩,并持续引入了大量股权投资。对于具有互联网属性的企业而言,短期盈利比较难,活跃用户数量的增长、收入和市场占有率的提升都是非常重要的业绩衡量指标。小米集团在2018年3月MIUI月活跃用户约1.9亿,连接了超过1亿台设备(不包括手机和笔记本电脑),截至2019年12月31日该平台连接的设备数达到2.35亿台。从营业收入看,在成立仅6年时间后,小米集团2016年营业收入达到668亿元,在2018年则增长到1981亿元,增速非常快。而优刻得前身在2012年成立,在2016年即取得了约5.2亿元营业收入,到2018年营业收入又较2016年实现了翻倍。快速增长和良好的业绩表明了创始人极高的人力资本价值,并得到了投资人的认可,使公司可以持续得到投资人的投资以支撑企业发展。小米集团招股书显示,通过从A轮到F轮的优先股融资,公司共募集资金金额达到15.81亿美元。优刻得通过屡次股权融资,公司注册资本也不断增加,据公告信息,自2016年3月第四次融资到2018年11月第十次融资,优刻得注册资本从4920万元增加到36403万元。

五、双重股权下的股东大会和董事会控制权

控制权主要表现为投票权,即对契约中没有明确的事项的决策权[5]。现代公司制企业控制权主要分布在三个相互关联的主体:一是股东通过股东大会行使股权表决权决定公司最重大事项的表决权,也是公司本源层次的控制权,可以称为最终控制权。二是董事通过董事会对公司重大决策事项进行表决,是公司控制权的核心,可以称为决策控制权,获取董事会过半数席位一般就可以取得董事会控制权。三是管理层掌握了企业资源的运营权,可以称为经营控制权。在我国公司治理架构中还设置监事会行使监督权,股东大会和董事会控制权则最为重要。

(一)通过特别表决权获得股东大会控制权

1.股权投资人往往注重收益权而让渡其表决权。虽然创始人基本也是公司股东,但创始人作为股东和外部专业投资机构的投资目的、获利方式等都有较大差异,股东并不是同质的而是异质的。创始人持有股权的主要目的是通过持股获得公司控制权,获取长期发展收益,为公司提供资金等。创始人一般都是企业的创办者,参与企业的具体运营,掌握更多的企业信息,其决策也会对公司运营产生直接影响。而外部投资人往往不能掌握企业经营的全面信息,对于企业运营也不擅长,其投资目的是伴随企业增长在未来通过企业IPO、被并购等方式退出获取较高的投资回报。因此投资人往往将资金投资到多个企业,对单一企业的投资金额小,表决權比例也低,难以对企业施加重大控制,有些投资人甚至通过对赌协议或者投资条款设定只要求较稳定的回报而放弃大部分表决权。

2.小米集团和优刻得的投资人持股都比较分散,早期投资者通过公司上市也获得了非常高的回报。小米集团在公开发行股票前股东数量为71个(包含创始人持股主体),两名核心创始人雷军和林斌合计持股占比32%,最大的投资人晨兴资本(Morningside)通过两个持股主体合计持股比例为16.11%,Apoletto各持股主体合计持股比例为7.02%,启明创投各持股主体合计持股比例为3.98%,除去这几大股东外,其他股东持股比例平均值不足1%。而优刻得在公开发行股票前股东数量为29个,除去创始人和员工持股外,21个投资人合计持股55.28%,持股比例最高的占比10.28%,最低的占比0.24%。总体上而言,绝大多数投资人持股比例都非常低,即使在同股同权结构下,这些投资人在股东大会上的表决权也比较微弱,且投资人数目众多,难以联合,因此绝大多数投资人注重如何保障自身收益而非对公司施加控制。小米集团的各轮投资人均采用优先股方式进行投资,优先股股东的权利主要包括股息权、转换权、赎回权和优先清算权,公司宣告发放股利时,优先股股东有权优先于普通股股东分配,获得按初始投资额享有年利率8%的非累积优先股股利,还可以在2015年7月3日前转换为B类普通股或者上市时自动转换,如果公司不能在约定时间实现合格上市,优先股股东有权要求公司赎回优先股,以投资成本加年复利8%加已计提但尚未支付的股息或者赎回时点公允价值较高者赎回,这些条款设置足以保障投资人可以享受公司上市的股票溢价收益或者获得较高利率的稳定回报。A轮优先股持股价格为0.1美元,小米公开发行价格为17港元,按当时港币兑美元汇率0.1274计算,累计投资回报率约为21倍。优刻得未披露投资人持股价格信息,公开发行股票前2019年6月30日每股净资产为4.75元,通过公开发行募集资金净额为18.4亿元,发行股票后每股净资产升至8.45元,公开发行的持股股东的净资产实现了大幅增长,公开发行价格为33.23元/股,发行价格较净资产也有非常高的溢价水平。

3.创始人通过特别表决权设置以较少的股权取得了过半数股权表决权。小米集团两名创始人持有A类股票,也持有部分B类股票,而其他普通股投资者持有B类股票,A类股票每股有10份投票权,B类股票每股有1票投票权。而优刻得三位创始人持有A类股票,每股有5份投票权,其他普通股投资者持有B类股票,每股1份投票权。两公司在公开发行股票后持股比例及表决权比例如表1和表2所示。从创始人掌握的表决权比例看,小米集团创始人的控制力更强。雷军一人持有的表决权比例为54.61%,超过50%,可以获得过半数股权表决权,对普通决议事项有绝对控股权,而和林斌联合后表决权比例为84.06%,按公司章程特别决议事项需参会股东超过3/4的表决权,两人由此可以获得特别决议绝对控股权。而优刻得三位创始人合计持有23.12%的股票及 60.06%的表决权,超过所有股东表决权的50%,因此取得所有普通决议控股权,而对于需要参会股东2/3表决权通过的特别决议事项,当B类股票股东参会比例达到83.45%以上且表决一致时就可以否决三位创始人决议时,这么高比例的股东参会难以实现,因此三位创始人在大多数情况下也可以取得特别决议绝对控制权。

4.从两公司对比看,两公司特别表决权规则相近,但小米集团创始人控制权稳定性高于优刻得。两公司就A类股票持有人资格、特别表决权不适用的事项、A类股票转换为B类股票等方面都作出了规定,如表3所示。总体上看,两个公司的A类股票只授予创始人和符合特定条件的持有人,而且要保持A类股票的表决权在所有股权中的表决权比例不增加,在控制权发生变更或者持有人不再具备资格等情形下转换为B类股票。对比两公司创始人控制权,优刻得三位创始人签署了一致行动协议,股票上市交易后的36个月期间保持一致行动,三位创始人按互相之间少数出资额服从多数出资额的原则确定一致的表决意见,协议期满后可能出现不能一致行动进而影响公司控制权稳定的情形。而小米集团雷军一人即已获得超过半数表决权,控制权更为稳定,且控制权优势更加突出。

特别表决权不适用事项 修订章程或细则,包括修改任何类别股票所附的权利;委任、选举或罢免任何独立非执行董事;委任或撤换公司会计师;公司主动清算或结算 对公司章程作出修改;改变特别表决权股票(A类股票)享有的表决权数量(需2/3表决权);聘请或者解聘独立董事; 聘请或者解聘会计师事务所;公司合并、分立、解散或者变更公司形式A类股票表决权限制 B类普通股股东投票权不得低于10%;除向全体股东发行股票、以股代息形式发行股票、分拆等股本重组外,不得发行A类股票 除同比例配股、转增股本情形外,不得在境内外发行 A 类股票,不得提高特别表决权比例A类股票转换为B类股票 持有人死亡,持有人不再担任董事,无能力履行董事职责,不符合上市规则对董事的要求,转让给A类股东之外其他人 持有A类股票的股东不再符合规定的资格和最低持股要求,或者丧失相应履职能力、离任、死亡;实际持有A类股票的股东失去对相关持股主体的实际控制;持有A类股票的股东向他人转让所持有的A类股票,或者将A类股票的表决权委托他人行使;公司的控制权发生变更交易限制 无限制 A 类股票不得在二级市场进行交易,按交易所规定转让资料来源:两公司招股说明书及公司章程。

(二)创始人掌握董事会控制权

从董事会结构看,两公司创始人均掌握了董事会控制权。小米集团公司章程规定,除去增加股份、更改股份、增减董事、罢免董事、减少股本、修改章程等14个事项外,其他事项均由董事会管辖,可见小米集团董事会权力大。小米集团董事会由7名董事组成,包括雷军、林斌两名执行董事,许达来、刘芹两名非执行董事及3名独立非执行董事,雷军任董事长兼首席执行官,林斌任董事、总裁,其中许达来和雷军都是顺为资本联合创始人,刘芹为晨兴资本的联合创办人和董事总经理,是投资人代表。股东大会就3名独立非执行董事任免表決时,A类股票表决权不再与B类股票有差异,而其他董事选举时A类股票特别表决权有效,雷军、林斌可以决定非独立董事的任免,从而控制4名董事任免,取得过半数董事席位,掌握董事会控制权。优刻得董事会由9名董事构成,其中独立董事3名,非独立董事6名,6名非独立董事中的5名为执行董事,1名为投资人代表,创始人季昕华担任董事长、首席执行官兼总裁,莫显峰任执行董事、首席技术官,创始人华琨任董事、首席运营官,公司章程规定独立董事选举时A类股票和B类股票每股表决权一致,但独立董事之外的董事选举时,三位创始人的股权表决权可以获得其他6名非独立董事的任免权,由此掌握过半数董事席位,取得董事会控制权。另外,两公司的创始人除任董事外,均担任最为核心的管理层职务,强化了管理层团队参与公司重大决策的控制权。

六、双重股权结构下创始人控制风险的规避

双重股权在使创始人获得公司控制权的同时也带来了创始人控制的风险。由于创始人仅持有少量股权就获得了公司控制权,以小米和优刻得为例,两公司持有A股的创始人持股比例分别约为42%、23%,创始人持股比例低,如果侵占公司利益自身只需要承担较低比例的损失。为避免创始人控制带来的侵害其他股东利益的风险,小米和优刻得在章程修改、独立董事聘任、公司清算解散等情形下规定特别表决权,不再适用特别表决权制度。除此之外,还可以从以下三个方面完善双重股权公司治理以保护普通投资者利益。

(一)增强信息披露

香港联交所《主板规则》规定,所有上市文件、财报、通函、通知及公告须带有“具不同投票控制的公司”字样,标注“具不同投票权控制的公司”警示语,股票代码应在名称结尾加“W”以区分。优刻得在年度报告中对于特别表决权也有专门显著的披露,而在临时报告中则缺乏显著的提示,而且公司股票代码中也未有特殊标识,不利于投资者在日常信息获取时获得公司特殊表决权的信息。鉴于我国个人投资者相对成熟,市场比例更高,越发有必要加强信息披露中对特殊表决权的警示和充分披露。另外,对于那些可能会侵占其他股东利益的行为,应该制定比普通上市公司更为细致和严格的披露要求,比如对外担保、关联交易、高管薪酬、股东投票表决情况、股权结构信息等。

(二)加强对特别表决权的使用限制和监督

由于创始人在众多重大决策中掌握了公司控制权,其他股东难以对创始人股东形成有效制约,建立内部监督制度对创始人可能侵占普通股东利益的事项进行制约非常必要。应该进一步梳理特别表决权的适用范围,在直接关系外部投资者切身合法权益时应将特别表决权比例缩减或恢复到普通股的一股一票,这些事项除两公司已经设置的事项外,还可以包括关联交易、重大资产处置、对外担保、监事提名等[6]。对于内部监督制度,目前科创板和香港港交所的规定不同,《上海证券交易所科创板股票上市规则》规定,监事会在定期报告中,就“持有特别表决权股份的股东是否存在滥用特别表决权或者其他损害投资者合法权益”等情形进行报告;由于在选举监事时特别表决权仍然有效,难以真正保证监事的独立性,这一内部监督机制难以发挥对普通股东利益的保护作用。而香港联交所则规定,同股不同权上市公司必须成立“企业管治委员会”,行使包括“检视及监察发行人是否为全体股东利益而经营管理、就委任或罢免合规顾问向董事会提出建议”等职责,由于委员会成员由独立董事组成,而独立董事选举时特别表决权失效,可以保证管治委员会的独立性[7]。香港联交所保证内部监督机构独立性的做法值得科创板借鉴。

(三)完善保护股东权益的法规制度

从公司治理角度看,次级投票权的持有者因表决权低,难以通过自身表决权保护自身利益,需要建立相应的外部配套措施和法律制度对创始人股东的违规行为进行惩罚。如实施双重股权制度的美国就具备较完善的法律保护环境,建立了较为完善的证券民事诉讼赔偿制度,对赔偿责任主体、损失额及其计算等有具体的规定,可以较好地保障投资者诉讼的权利。我国在对上市公司不法行为的惩戒方面力度还较小,通过证券民事诉讼来保护投资者利益的实践较少,效率也较低,不利于股东利益的有效保护。未来伴随双重股权公司数量的增加,进一步完善投资者保护的法规制度显得尤为必要和紧迫。

七、研究结论

通过对小米集团与优刻得两公司的商业模式特点、创始人人力资本和投资人的投资特点、双重股权结构下股东大会表决权和董事会控制权的分析,我們可以得出以下结论:

1.两公司的商业模式均需要长期投入和长期战略,这是他们实施双重股权结构的重要动因。小米集团持续在生态链上进行大规模投资,以低价提供多品类硬件来构建IoT平台扩大互联网服务;而优刻得则持续在研发、基础设施等方面大量投资建设云计算平台,并采取低价竞争策略。独特的商业模式需要两公司先建设平台再快速扩大用户规模以形成规模效应,这一经营模式下创始人掌握控制权可以避免投资者对公司长期发展战略的干扰。

2.两公司创始人具有极高的人力资本,从而使其持续获得投资并实施差异表决权。小米集团和优刻得的创始人都具有非常丰富的行业内知名企业从业经验,其技术、管理能力均已得到验证,人力资本价值得到投资人认可,在创业过程中展示的胆识和能力及公司快速增长的业绩使其持续得到资本支持,而且投资人以持有优先股或低投票权股权形式向创始人让渡了股权表决权。

3.两公司均通过创始人特别表决权取得了公司控制权。两公司A类股票和B类股票的倍数关系不同,小米集团为10倍,优刻得为5倍,由此小米集团雷军一人就可以获得公司过半数表决权,优刻得需要三名联合创始人一致行动才能取得公司控股权。而且两公司创始人均获得了董事会控制权。

4.在保护创始人控制权的同时,应从信息披露、内部监督、法律制度环境等方面加强对其他股东利益的保护。两公司除独立董事任免、会计师聘任等极少数事项不适用特别表决权外,其他股东难以对创始人的其他决策产生制约,这可能会产生公司创始人侵害其他股东利益的风险。公司治理应该在激励和保护创始人企业家精神的同时,约束特别表决权股东的控制权私利行为。

王春艳,林润辉,袁庆宏,李娅,李飞.企业控制权的获取和维持—基于创始人视角的多案例研究[J].中国工业经济,2016(7):144-160.

张继德,刘卓.我国在美上市互联网企业创始人控制权保护研究—以阿里巴巴实行“合伙人制度”为例[J].北京工商大学学报(社会科学版),2018(5):64-72.

于培友,贾晓悦.论双重股权结构在我国企业的运用—以小米公司赴港上市为例[J].商业会计,2019(7):59-61.

陆宇建.公司二元股权结构研究述评和展望[J].外国经济与管理,2016(5):86-98.

张维迎.所有制、治理结构及委托-代理关系—兼评崔之元和周其仁的一些观点[J].经济研究,1996(9):3-15.

巴曙松,巴晴.改革上市架构香港资本市场发挥科技创新孵化器功能[N].中国证券报,2017-12-27(3).

熊锦秋.对科创板同股不同权制度的修改意见[N].证券时报,2019-02-11(8).

[责任编辑 张桂霞]