资产专用性对制造企业服务化的影响:基于二元企业理论的解释及验证

2020-10-28董华陈蕾江珍珍

董华 陈蕾 江珍珍

[摘 要]基于交易成本理论和资源能力理论,从交易成本和资源能力的综合作用分析资产专用性对制造企业服务化的影响,并利用2018年1808家中国上市制造企业的样本数据进行验证。实证检验的结果表明:资产专用性目前显著负向影响中国制造企业的服务化水平,而服务文化、员工素质、企业规模和上市年限等显著正向影响服务化水平。为此,政府应完善产业政策体系,加强制造企业固定资产管理,减轻企业负担,积极促进制造业服务化转型;制造企业自身要重视服务文化培育和员工素质提升,充分利用新一代信息技术,降低服务化转型的成本,减少服务化转型的障碍。

[关键词]资产专用性;制造企业服务化;交易成本理论;资源能力理论

[中图分类号]F270 [文献标识码]A [文章编号]1671-8372(2020)03-0032-09

Abstract:Based on the transaction cost theory and resource capability theory, this study analyzes the influence of asset specificity on the servitization of manufacturing enterprises from the comprehensive effect, transaction cost and resource capability, and uses the data of 1808 listed manufacturing enterprises in China in 2018 to verify. The results of empirical tests shows that asset specificity has a significant negative impact on the servitization level of Chinese manufacturing enterprises, while service culture, employee quality, enterprise scale and listing years have a significant positive impact on the servitization level of Chinese manufacturing enterprises. Therefore, the government should improve the industrial policy system, strength the management of fixed assets of manufacturing enterprises, reduce the burden of enterprises, and actively promote the servitization transformation of manufacturing enterprises. Manufacturing enterprises themselves should attach importance to the cultivation of service culture and the improvement of staff quality, make full use of the new generation of information technology to reduce the cost of servitization transformation and the obstacles of servitization transformation.

Key words:asset specificity; the servitization of manufacturing enterprises; transaction cost theory; resource capability theory

一、引言

为实现制造业在全球产业链中地位的攀升,中国政府相继出台了一系列政策,将服务化作为制造企业转型升级的重要战略,强调要大力发展服务型制造,加快制造与服务的协同发展。《中国制造2025》《加快发展服务型制造》《發展服务型制造专项行动指南》中均强调,服务型制造是坚持走中国特色新型工业化道路、推动工业转型升级、建设“制造强国”的战略选择。中国制造企业近年来也涌现了服务化转型的成功案例,例如海尔从传统的家电制造企业逐步转型为“互联网+”下创造用户价值的服务型制造企业;陕鼓从一家能源转换核心设备制造商转型为分布式能源系统解决方案商和系统服务商;红领从一家传统的服务制造商转型为个性化服装定制解决方案供应商。2020年7月15日,工信部联合国家发改委等15部门再次发布《关于进一步促进服务型制造发展的指导意见》,强调完善政策和营商环境,加强示范引领,健全服务型制造发展生态,积极利用工业互联网等新一代信息技术赋能新制造、催生新服务,加快培育发展服务型制造新业态新模式,促进制造业提质增效和转型升级。制造企业的服务化转型被提到国家发展战略的新高度。

制造企业实施服务化战略的过程并非简单的过程,可能会面临诸多困难和障碍。Gebauer等发现,很多制造企业在服务化转型过程中投入巨资拓展服务业务,增加服务种类,但这并没有带来相应的更高的预期回报,即存在“制造企业的服务悖论”[1]。Neely研究制造企业服务化的趋势时发现,因一些实施服务化战略的制造企业破产导致数据缺失,从而验证了“服务悖论”的存在[2]。高传胜和李善同则提出了服务化的“中国悖论”问题,即中国服务业发展落后和经济服务化的总体趋势相背离,很大程度上阻碍了经济转型和产业升级[3]。近期有学者提出了“逆服务化”(deservitization),即在价格竞争激烈的市场中,如果出现不经济,制造企业可能会决定缩减服务供应,有退出服务的主动性[4]。很多学者对造成“服务悖论”的原因进行了研究,大部分认为,“服务悖论”主要是由包括组织流程、组织结构、员工素质、组织领导力以及组织文化等组织方面的障碍造成的[5-7]。

威廉姆森将资产专用性作为解释交易成本存在,并影响企业一体化战略或非一体化战略选择的重要原因[8-10]。那么,资产专用性是否会影响服务化战略的选择与实施?是资产专用性高的制造企业,还是资产专用性低的制造企业服务化水平更高?目前虽有较多关于资产专用性对制造企业技术创新影响的研究[11-12],但尚缺少资产专用性对制造企业服务化和服务创新影响的研究。本文在理论分析的基础上,基于中国2018年1808家上市公司的数据,实证检验制造企业资产专用性对其服务化战略的影响,并增加服务文化、上市年限、企业规模(资产规模、人员规模)和员工素质为控制变量,找出影响中国制造企业服务化的相关因素,为制造企业服务化战略的选择和政府产业政策的制定提供参考依据。

二、资产专用性与服务化:基于二元企业理论的解释

(一)交易成本理论:高资产专用性促进制造企业服务化

资产专用性的概念最早由威廉姆森于1971年在分析纵向一体化问题时提出,用来解释交易成本的起源。资产专用性是“在不牺牲生产价值的条件下, 资产可用于不同用途和由不同使用者利用的程度”,它是导致市场交易成本提高以致失效的一个重要原因[8]。按照交易成本理论,在环境不确定的情况下,人存在有限理性和机会主义倾向,资产的专用性程度越高,专用性资产的价值就越大,对交易伙伴的依赖性就越大,此时如果仍依赖于市场,交易成本将大大提高,制造企业出于节约交易成本的考虑,便有实施纵向一体化的动机,以巩固其市场竞争地位,增强议价能力[10]。

服务化是指制造企业在向客户企业提供产品的基础上,深入客户企业为其提供基于产品的相关服务,可看成是产品和服务的一体化,是前向一体化的一种形式。Porter和Livesay指出,客户的特殊需要和要求使得标准化生产极难进行,有些领域实行了前向一体化[13]。威廉姆森也曾指出,“在各种前向一体化的发展中,最雄心勃勃的是对最终销售和服务也实行一体化”[14]。由于服务的价格是在服务发生之前确定的,而服务的价值和效用要在服务发生之后评估,这种“事前定价”和“事后检验”的背离使得服务效用充满不确定性,还可能会引发机会主义和道德風险,比如人员偷懒或者降低服务质量[15]。这一问题可转化为内部提供服务和市场提供服务的交易成本,而降低交易成本的方式便是纵向一体化。资产的专用性程度越高,交易伙伴的机会主义行为和道德风险越强,因此,高资产专用性的制造企业会更倾向于选择产品服务一体化战略进行服务化转型。

(二)资源能力理论:高资产专用性阻碍制造企业服务化

交易成本理论作为解释企业一体化战略和企业边界决策的主流分析范式,始终将企业看作是同质的,并未深入企业内部考虑其异质性。20世纪90年代兴起的企业资源能力理论开始关注企业的异质性特征,强调企业所拥有的异质性资源能力是企业获得持续竞争优势的基础。之后,企业一体化战略和边界决策的研究范式沿着交易成本理论和资源能力理论两个方向呈现二元化趋势[16]。

资源能力理论源于1959年Penrose的《企业成长理论》,她指出异质性资源对企业绩效有着重要影响。1984年,Wernerfelt发表《企业资源基础论》,认为企业拥有的有形和无形资源可以转变为独特的能力,那些难以被模仿和复制的独特资源是企业获取竞争优势的源泉。之后Prahalad和Hamel提出的核心能力理论认为,决定企业竞争优势的能力是企业的核心能力,而不仅仅是企业的资源,只有那些长期积累形成的、能为客户创造特殊价值的、独特和难以被模仿的能力才是企业的核心能力[17]。Teece等则对核心能力的观点提出了批评,认为核心能力在环境发生改变时很容易表现出某种抗拒变化的“核心刚性”,企业很可能因其丧失竞争优势,企业只有拥有应对环境变化的动态能力才能获得持久的竞争优势[18]。

按照资源能力理论的观点,专用性资产作为企业长期积累形成的独特性、难以替代性和稳定性资源,属于企业的异质性资源,有助于企业形成核心能力,建立竞争优势[19]。而按照Teece等人的动态能力理论,制造企业拥有的专用性资产虽然有助于企业形成核心能力,但专用性资产加大了资源调整的困难,增加了企业被锁定的风险,易造成企业的“核心刚性”。尤其在当今技术变革和经济社会飞速发展的动态环境下,制造企业的资产专用性程度越高,显现的“核心刚性”越强,进行服务创新,实施服务化战略转型的阻力会越大。

(三)交易成本理论和资源能力理论的综合分析

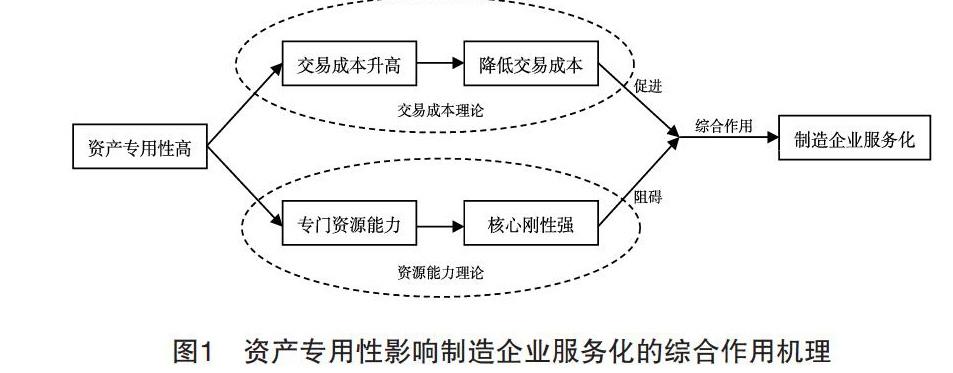

从以上分析可见,交易成本理论和资源能力理论解释资产专用性促进或阻碍制造企业服务化的结论并不一致。事实上,很多学者提到,单独从强调企业交易性质的交易成本理论或强调企业生产性质的资源能力理论进行企业研究都是有所欠缺的[20]。Carter和Hodgson发现,交易成本理论假设的验证同样也可以用资源能力理论加以解释[21]。交易成本理论和资源能力理论之间存在联系,那些提高市场交易费用、支持一体化的交换条件,恰恰成为促进企业能力发展的动力,企业必要的专用性投资促使企业具备特殊的能力,而一体化能够开发和维持企业独特的资源和能力[22]。董华指出,在交易成本理论的框架下,交易成本的降低会导致非一体化的出现,然而综合考虑资源能力因素的影响,一体化的过程就会有所差异[16]。因此,资产专用性究竟促进还是阻碍服务化,应考虑交易成本和资源能力的综合作用(见图1)。

在资产专用性程度较高的情况下,制造企业出于降低交易成本的动机会倾向于选择产品服务一体化战略。而从资源能力的角度,企业实施服务化战略的目的是为了获得特殊的专门能力,以建立相对于竞争对手的独特竞争优势,然而专用性资产的存在加大了资源调整的困难,制造企业的资产专用性程度越高,显现的“核心刚性”越强,进行服务创新,实施服务化战略的阻力会越大。同时,服务化企业获得这种能力还可能面临很高的成本,例如企业服务化转型需要单独设立服务部门、对组织流程进行重组、人员服务技能的重新培训和服务文化的转型等[23-24]。因此,制造企业对服务化战略的选择不仅要考虑交易成本的节约,还要综合考虑通过服务化获得独特竞争优势所付出的成本。企业在专用性投资很高,并有很高动机实施服务化战略的情况下,如果获取服务化能力的成本远高于所节约的交易成本,制造企业仍然会放弃服务化战略或者只选择低水平的服务化(只为客户提供简单的服务)。

三、研究设计

近年来中国政府制定了一系列政策鼓励制造企业服务化转型,中国制造企业的整体服务化水平究竟怎样?资产专用性促进还是阻碍了制造企业的服务化?服务化还受到哪些因素的影响?本文利用1808家中国上市制造企业为研究样本对上述问题进行实证检验。本文对“制造业”的界定以中国证监会2012年公布的《上市公司行业分类指引》为依据,研究样本数据来源于国泰安数据库(CSMAR)、锐思数据库(RESSET)以及各上市制造企业的 2018年年报,同时,参考腾讯财经、新浪财经以及各公司网站对企业经营范围的描述,并剔除了ST、*ST企业和已经退市的企业。

(一)服务化水平的测度

制造企业服务化水平的测度方法主要有四种:投入产出分析法、问卷调查法、收入比重法和经营范围分析法。投入产出法一般从宏观角度分析制造企业整体的服务化水平,无法了解单个企业的服务化程度,投入产出表每五年更新一次,时间跨度较大;问卷调查法受主观因素影响,调查量表的科学性十分重要,研究结果也取决于调查的范围和数量;收入比重法能反映服务单元的整体收入贡献,但无法分割产品-服务包中各种服务类型的收入贡献,有些企业的服务收入数据披露不完善,服务收入的真实性也有一定的局限。鉴于上市公司年报数据信息的真实性和可靠性,从年报中亦可以较清晰地获得制造企业经营范围信息,本文采用经营范围分析法测度制造企业服务化水平。

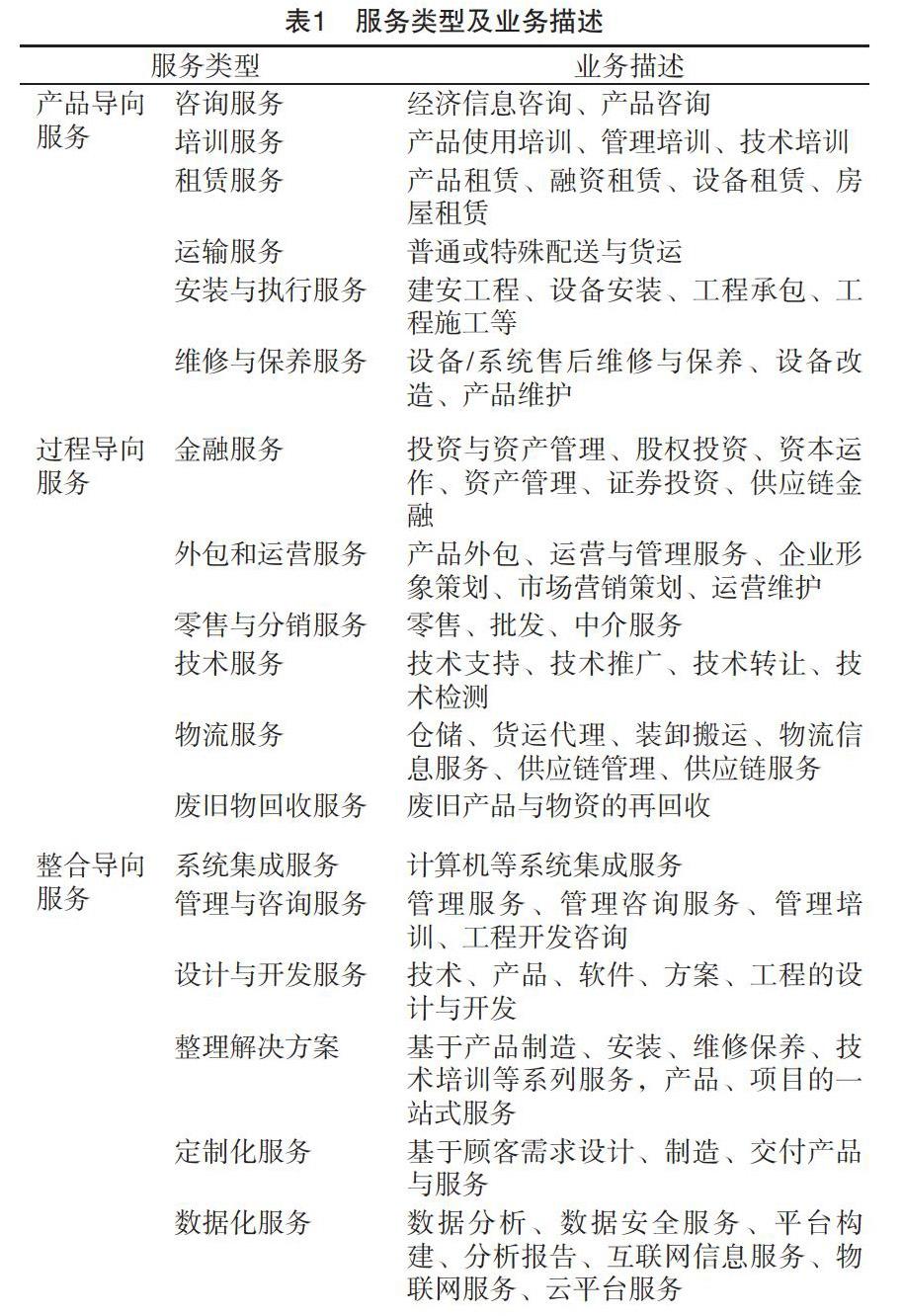

经营范围分析法的基础是对制造企业提供的服务范围进行分类。Hockert和Weaver将服务类型分为产品导向服务(在产品系统中加入服务,主要体现在对产品的维修和回收利用)、使用导向服务(服务所占比重比产品导向服务系统高,通过共享产品来增加物质产品使用率)和结果导向服务(服务所占比重最高,通过卖“结果”代替卖产品来减少物质需求)[25]。Neely等提出了整合导向服务[26]。马丽亚根据制造业企业服务发展演进阶段,将服务模式分为产品延伸服务(面向产品)、整体性解决方案(面向方案)以及功能性服务(面向应用)三类[27]。王雪原等将服务种类分为基于产品的服务化、基于功能实现的服务化、基于业务流程的服务化以及基于概念的系统服务化(综合解决方案)四大类[28]。

上述分类主要基于服务化过程中服务与产品谁处于主导地位。为了更好地衡量与测度服务化水平,本文根据上市制造企业年报中出现的服务业务类型,将服务类型分为产品导向服务、过程导向服务以及整合导向服务三大类(见表1),并认为从产品导向服务到过程导向服务,再到整合导向服务,服务化水平依次升高。产品导向服务是以实体产品为基础的附加服务,脱离实体产品服务则不再存在;过程导向服务是以相关功能为基础,连接或脱离实体产品,主要向客户提供相关服务,此时实体产品只是服务的载体,更加强调服务的过程;整合导向服务是指基于客户需求,向客户提供个性化服务,这种服务更注重整合企业资源向客户提供综合解决方案的能力。

考虑制造企业的服务化水平既体现在其提供服务种类的广度上,又体现在其提供服务内容的深度上。本文以企业提供的服务种类的数量来衡量服務广度;服务深度的衡量考虑企业提供服务的层次,按服务层次的高低赋予不同权重,以“0.2∑产品导向服务数量+0.3∑过程导向服务数量+0.5∑整合导向服务数量”求和计算得到服务深度。服务化整体水平则以“0.5*服务深度+0.5*服务广度”来衡量。

(二)研究模型

以sb代表制造企业的服务广度,sd代表制造企业的服务深度,sds代表制造企业的整体服务化水平,spe表示资产专用性,cul表示服务文化,age表示上市年限,pro表示资产规模,sta表示人员规模,hum表示员工素质,β0-β6为模型待估参数,ε为误差项,建立如下模型:

(三)变量说明

1.资产专用性变量

威廉姆森认为资产的专用性包括物质资产专用性(如专用设备)、资产选址专用性(如设备建在原料产地)和人力资本专用性(如积累了特定企业经验和技术的员工)等[14]。由于选址专用性和人力资本专用性测度困难,本文主要考察物质资产专用性。雷新途采用固定资产净值、在建工程、无形资产和长期待摊费用的和与总资产的比值来表示资产专用性,考察我国制造企业的资产专用性程度[29]。金勰和裘益政以固定资产和无形资产在总资产中的占比作为专用性投资的代理变量,得出家族企业资产专用性与企业绩效呈倒“U”型关系[30]。丁正良和于冠一以制造企业固定资产在总资产中所占比例来衡量资产专用性,验证资产专用性对制药业的技术创新的负向影响[12]。考虑上市公司年报数据的可得性,本文选择固定资产在总资产中的占比作为资产专用性的衡量指标。

2.控制变量

考虑制造企业服务化是受诸多因素综合作用的过程,进一步增加服务文化、上市年限、企业规模(资产规模、人员规模)和员工素质为控制变量,检验这些因素对中国制造企业服务化的影响。

(1)服务文化。制造企业服务化转型中要打造不同于传统制造文化的新服务文化。制造企业从管理层到员工都要转变观念,把服务视为“增值活动”而不是“附属品”[1],这种观念上的显著改变往往需要长期的引导和实践。Baines等指出创建一个以服务为导向的环境并选用和激励合适的人才来推动实现服务化是关键[23]。在制造企业服务化转型过程中,服务文化的影响作用是不容忽视的[31],文化障碍会在服务化战略和组织绩效之间起负向调节作用[32]。本文根据企业年报或企业网站的描述中是否体现服务文化进行衡量,体现服务文化为1,否则为0。

(2)上市年限。制造企业在不断发展的过程中具备了更强的吸纳外部资源的能力,有利于服务业务的开发。上市年限越久,企业积累的人力与客户资源越多,通过整合资源进行服务创新的能力越强,实施服务化战略的动机越明显[33]。陈丽娴通过实证分析表明,不同生命周期阶段的制造企业实施服务化战略的意愿有所不同,与处于成长期和成熟期的制造企业相比,衰退期制造企业实施服务化战略的意愿更强烈[34]。本文以“样本数据年份-企业上市年份+1”计算结果来衡量企业上市年限。

(3)企业规模。制造企业的规模越大,在服务化转型中能够提供的资源就越多,也越有能力应对服务化产生的风险。Neely在研究全球上市公司的服务化状况时指出,制造企业服务化战略的实施需要大量人力、物力、财力的投入,大企业比小企业更加有能力来进行服务化[26]。王小波和李婧雯以企业资产总额来衡量企业规模,分析发现随着企业资产总额的上升,企业的产出服务化水平也会上升[33]。本文分别以企业资产总额来衡量企业的资产规模,以企业员工总数来衡量企业的人员规模。

(4)员工素质。服务化战略的实施对员工的素质要求更高。Homburg等认为受过良好教育的、以服务为导向的员工更容易与客户进行良好的互动,从而在服务过程中更好地满足客户的需求[35]。制造企业服务业务的推广要以高素质的人才为基础,员工素质越高,越倾向于采取服务化战略[36]。王绒等指出由于服务本身对人的依赖性强,重视提升员工的服务技能、溝通技能和综合素质对于服务化水平的提高尤为重要[7]。本文选用本科及以上学历员工人数在企业总人数中的占比作为员工素质的衡量指标。

四、实证结果与分析

(一)样本特征的描述

采用SPSS 24.0软件对上述研究设计进行实证分析。表2给出了9个变量的描述性统计。

从表2可以看出,因变量服务广度的最小值为1,最大值为14,服务深度的最小值为0.2,最大值为4.2,说明上市制造企业的服务化水平差异较大,自变量资产专用性的统计量表明不同企业对固定资产的投入程度存在很大差别。除此之外,人员规模和上市年限的标准差最大,说明无论制造企业的规模和上市年限如何,都或多或少地为客户提供服务;有些制造企业没有体现服务文化,缺乏高素质的人才,说明制造企业进行服务化转型的基础存在一定差异。

(二)资产专用性对制造业服务化水平的影响

1.相关性检验

变量中存在虚拟变量,所以采用 Spearman 相关性检验(见表3)。从表3可以看出,大部分变量都与服务化水平变量显著相关,证明了理论假设的合理性,可进行下一步的多元线性回归分析。

2.回归结果及分析

针对上述数据,使用最小二乘法(OLS)进行回归分析,三个模型的回归结果如表4所示。模型中容差最小的是0.561(大于0.1),VIF 最大为1.783(小于10),不存在多重共线。模型的F值分别为196.007、230.688、208.465,在1%水平上显著,说明模型设定合理。模型调整后的R2分别为0.393、0.433、0.408,说明列入模型的因素对服务化水平有一定的解释力。

从模型1可以看出,资产专用性与服务广度负向显著相关,资产专用性越高,服务广度越低,资产专用性提高1%,服务广度约降低0.641%;从模型2可以看出,资产专用性与服务深度负向显著相关,资产专用性越高,服务深度越低,资产专用性提高1%,服务深度约降低0.300%;从综合考虑服务深度和服务广度来体现制造企业服务化水平的模型3同样可以看出,资产专用性负向影响服务化水平,资产专用性越高,服务化水平越低,资产专用性提高1%,服务化水平约降低0.471%。说明目前中国制造企业中,高资产专用性的制造企业提供的服务种类的数量较少,提供服务的层次较低,整体的服务化水平也相对较低。按照前文提出的基于交易成本理论和资源能力理论的资产专用性对服务化影响的综合作用机理分析其原因,尽管高资产专用性的制造企业为了降低交易成本和规避机会主义风险有强烈的服务化动机,但是由于高资产专用性所带来的“核心刚性”,使得目前制造企业实施服务化战略转型的障碍较多,转型成本远高于服务化带来的交易成本的节约,制造企业就只能提供低水平的服务或选择放弃服务化战略。因此减少服务化转型的障碍,降低服务化转型的成本,对制造企业服务化水平的提升尤为重要。

控制变量的回归结果表明,服务文化对制造企业的服务化水平有正向影响,即在企业文化中强调服务重要性的制造企业服务化水平更高。服务文化有助于员工提升服务意识,促进制造企业的服务化转型,所以制造企业在进行服务化转型过程中,要重视服务文化的建设。从回归结果还可以看出,企业规模(资产规模与人员规模)越大,服务化水平也相对较高。制造企业服务化转型过程中需要多方面的投入,因此需要积累一定的资源基础来支撑,上市年限对服务化水平的正向促进也证明了这一点。回归结果还表明,员工素质越高,制造企业的服务化水平越高,说明具备良好技能的高素质人才有利于推进制造企业的服务化。

(三)稳健性检验

1. 制造业服务化水平衡量变量的调整

本研究采用经营范围分析法验证了资产专用性对制造业服务化水平的负向影响,但该种方法工作量大,统计起来较为复杂,为了避免结果可能存在的偏差,本文参考肖挺的做法,用服务收入在总收入中的占比表示服务化水平[37],但因收集的上市制造企业样本并未全部体现出服务收入,所以选择其中的732个样本重新进行分析,结果如表5所示。对比表5与表4可以发现,资产专用性负向影响制造业服务化,且在5%水平上显著,控制变量的符号一致,且都通过了显著性检验。

2. 资产专用性衡量变量的调整

从已有文献来看,资产专用性还没有非常权威的衡量指标,上文参考学者已有的研究,用固定资产的占比来衡量资产专用性,并得到了显著性的结论。金勰和裘益政认为无形资产和固定资产一样,不管是外购还是自产的,都很难在不经过任何改进的情况下投资于其他经济活动,所以具有较强的专用性特征[30]。因此本文在固定资产占比基础上增加无形资产的占比作为资产专用性的衡量指标,对上述三个模型重新进行回归分析,结果如表6所示。

对比表6与表4可以发现,尽管变量的系数估计值发生了变化,但是显著性水平并未改变,并且与上文结论保持一致,即资产专用性会对制造业服务化水平产生负向影响,同时控制变量的显著性水平也未改变。这说明本文的研究结论并没有因变量指标的改变而发生变化,进一步证明了研究结论的稳健性。需要指出的是,当模型中引入无形资产占比这一变量时,其对制造企业服务化水平的影响并不显著,但其他变量的显著性并未因此改变,而将固定资产和无形资产作为一个整体来衡量资产专用性时,得出的实证结果与用固定资产表示的资产专用性保持一致,说明资产专用性负向影响制造企业服务化水平主要是由固定资产引起的。

五、研究结论和政策建议

(一)研究结论

本文利用我国2018年1808家上市制造企业的样本数据,在理论分析的基础上验证了资产专用性对制造业服务化的影响,同时选择服务文化、上市年限、企业规模和员工素质作为控制变量,分析其对服务化水平的影响。实证结果表明,目前资产专用性显著负向影响中国制造企业的服务化水平,而服务文化、上市年限、企业规模和员工素质等控制变量显著正向影响制造企业的服务化水平。

(二)政策建议

1. 完善产业政策体系,加强对制造企业固定资产的管理

鉴于高资产专用性影响了当前中国制造企业服务化水平的提升,政府要进一步完善促进制造业服务化转型升级的产业政策,扩大固定资产加速折旧优惠范围,减少制造企业的税收负担,降低转型压力。同时要加大对制造企业固定资产调整、组织流程重组和商业模式创新等的支持力度,制定相应政策鼓励企业通过固定资产融资租赁的方式减少投资风险,降低资产的专用性,增强制造企业适应内外部环境变化的动态能力,使企业能够更好地开展个性化定制和柔性生产,不断丰富产品和服务的种类,满足客户差异化需求。

2. 重视服务文化培育和员工素质提升,减少制造企业服务化转型的障碍

资产专用性程度很高的情况下,制造企业虽有实施产品服务一体化的动机,但可能会因服务化的障碍太多、阻力太大而放弃服务化。实证结果表明,服务文化和员工素质等在服务化转型过程中发挥着积极的影响,因此,制造企业要加快从制造文化向服务文化转变,在企业内部营造良好的服务氛围,转变员工已有的“服务只是产品载体”的理念,将服务作为企业价值创造的关键部分。同时企业需要加大对员工的培训,提升员工的服务意识和综合素质,提高员工的服务技能,不断增强企业服务创新能力。

3.充分利用新一代信息技术降低制造企业服務化转型的成本

大数据、云计算、物联网等新一代信息技术的快速发展,为制造企业的服务化转型带来了新的契机。大数据对制造企业降低信息获取成本、深度挖掘消费者偏好以及制造企业加快进行“产品+服务”的商业模式创新有着重要的推动作用;物联网通过物物互联,可以帮助制造企业以更低的成本实现对产品设备的远程监控和维护保养等全生命周期服务;基于云计算、物联网的工业互联网平台可以链接和整合企业的优势资源,通过企业间资源共享,提高资源配置的效率,增强服务制造企业间的组织协同,大大降低合作成本。新一代信息技术的发展和应用在促进制造企业服务化创新,减少交易成本、信息搜集成本、生产成本和服务成本等方面将发挥日益显著的作用。

Gebauer H, Fleisch E, Friedli T. Overcoming the service paradox in manufacturing companies[J]. European management journal, 2005, 23(1): 14-26.

Neely A. The servitization of manufacturing: an analysis of global trends[C]//14th European Operations Management Association Conference. Turkey Ankara, 2007.

高传胜,李善同.经济服务化的中国悖论与中国推进经济服务化的战略选择[J].经济经纬,2007(4):15-19.

Kowalkowski C, et al. Servitization and deservitization: overview, concepts, and definitions[J]. Industrial Marketing Management, 2018, 60(1): 4-10.

Baines T, et al. Servitization of manufacture: exploring the deployment and skills of people critical to the delivery of advanced services[J]. Journal of Manufacturing Technology Management, 2013, 24(4): 637-646.

Srivastava A K, Sushil. Modeling organizational and information systems for effective strategy execution[J]. Journal of Enterprise Information Management, 2015, 28(4): 556-578.

王绒,陈菊红,吴欣.保障性视角下制造企业服务化战略组织影响因素探索[J].科技进步与对策,2018(2):107-112.

Williamson O E. The vertical integration of production: market failure considerations[J]. The American Economic Review, 1971, 61(2): 112-123.

Williamson O E. The modern corporation: origins, evolution, attributes[J]. Journal of economic literature, 1981, 19(4): 1537-1568.

Riordan M H, Williamson O E. Asset specificity and economic organization[J]. International Journal of Industrial Organization, 1985, 3(4): 365-378.

Christensen J F. Asset profiles for technological innovation[J]. Research Policy, 1995, 24(5): 727-745.

丁正良,于冠一.买方势力与资产专用性对中国制药业技术创新影响的实证[J].产经评论,2019(2):20-37.

Porter G, Livesay H C. Merchants and Manufacturers: Studies in the Changing Structure of Nineteenth-century Marketing[M]. Baltimore, MD: Johns Hopkins Press, 1971:10-12.

Williamson O E. The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting[M]. New York:The Free Press, 1985:74-75.

陶纪明.服务业的内涵及其经济学特征分析[J].社会科学,2007(1):21-28.

董华.企业多重边界论[M].北京:经济科学出版社,2011:20-22.

Prahalad C, Hamel G. The core competencies of the firm[J]. Harvard Business Review, 1990, 68(3): 79-91.

Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic management[J]. Strategic management journal, 1997, 18(7): 509-533.

Collis D J, Montgomery C A. Corporate strategy: resources and the scope of the firm[J]. 1997,5(6):10-17.

Madhok A. Reassessing the fundamentals and beyond: Ronald Coase, the transaction cost and resource‐based theories of the firm and the institutional structure of production[J]. Strategic Management Journal, 2002, 23(6): 535-550.

Carter R, Hodgson G M. The impact of empirical tests of transaction cost economics on the debate on the nature of the firm[J]. Strategic Management Journal, 2006, 27(5): 461-476.

Argyres N, Zenger T. Are capability-based theories of firm boundaries really distinct from transaction cost theory?[C]//Academy of Management Proceedings. Briarcliff Manor, 2007.

Baines T S, Lightfoot H W, Benedettini O, et al. The manufacturing servitization: a review of literature and reflection on future challenges[J]. Journal of Manufacturing Technology Management, 2009, 20(5): 547-567.

Martinez V, Bastl M, Kingston J, et al. Challenges in transforming manufacturing organisations into product-service providers[J]. Journal of Manufacturing Technology Management, 2010, 21(4): 449-469.

Hockerts K, Weaver N. Towards a Theory of Sustainable Product Service Systems-What are the Dependent and Independent Variables of S-PSS[C]//Proceedings of the INSEAD-CMER research Workshop. Sustainable Product Service Systems: Key Definitions and Concepts, 2002.

Neely A. Exploring the financial consequences of the servitization of manufacturing [J]. Operations Management Research, 2008, 1(2): 103-118.

马丽亚.我国制造企业服务化转型的机理分析[D].杭州:浙江工商大学,2015.

王雪原,刘成龙,张玉峰.制造企业服务化类型与灵活性匹配分析[J].科技进步与对策,2017(11):73-80.

雷新途.我国企业资产专用性研究—来自制造业上市公司的经验证据[J].中南财经政法大学学报,2010(1):101-106.

金勰,裘益政.家族企业资产专用性对企业绩效影响研究[J].管理评论,2018(10):221-237.

孙文清.经济新常态下制造业服务化战略转型研究—基于企业文化的解释视角[J].华东经济管理,2016(11):47-53.

杨志波.制造型企业服务化绩效—商业模式和文化障碍的中介调节作用研究[J].科技进步与对策,2018(2):103-109.

王小波,李婧雯.中国制造业服务化水平及影响因素分析[J].湘潭大学学报(哲学社会科学版),2016(5):53-60.

陈丽娴.制造业企业服务化战略选择与绩效分析[J].统计研究,2018(9):16-27.

Homburg C, Fassnacht M, Guenther C. The role of soft factors in implementing a service-oriented strategy in industrial marketing companies[J]. Journal of Business to Business Marketing, 2003, 10(2): 23-51.

劉继国.制造业企业投入服务化战略的影响因素及其绩效:理论框架与实证研究[J].管理学报,2008(2):237-242.

肖挺.组织生态视角下制造企业服务化影响因素分析[J].科研管理,2019(6):153-163.

[责任编辑 王艳芳]