政府补助对企业科技创新的影响研究

2020-10-28许世飞雷良海

许世飞 雷良海

摘 要:利用国泰安数据库中2014—2017年四年間261家创业板上市公司数据作为基础,结合线性回归模型对高新技术企业科技创新进行实证分析。研究结果表明,政府补助与企业科技创新投入和产出都存在显著的正向关系,但是这种关系会因企业的性质不同而有所差异。总体而言,政府补助是一种直接的财政激励政策,对于高新技术企业科技创新有良好的带动作用。

关键词:政府补助;科技创新;高新技术

中图分类号:F276.44 文献标志码:A 文章编号:1673-291X(2020)24-0007-05

引言

国家“十三五”规划的核心是大力实施创新驱动发展战略,强化科技创新的引领作用。科技创新能够推动经济发展、促进经济转型,而经济发展方式的改变又将大大推动国民经济的又快又好发展,因此国家非常注重科技创新。尤其是近几年,高新技术企业的发展对国家经济的重要性有目共睹。为了国家后续的发展,为了加快经济转型,加快转变经济发展方式,加快信息化与工业化融合,增强企业自主创新能力,推进工业结构优化,也是为了支持和促进高新技术企业发展,国家出台了一系列财政激励政策,刺激高新技术企业的积极性,而政府补助是有效的政策之一。

科技创新活动需要大量的资金投入,政府补助到底是促进还是抑制企业的研发投入,目前尚无统一定论,而且研究多数集中在对于创新投入的影响,或者是补助对于企业科技创新产出的影响,而没有综合考虑。为了弥补这一块上的欠缺,本文将结合企业产权性质,进一步延伸政府补助对企业科技创新投入和科技创新产出的探究,对政府在补助政策实施上有良好的借鉴意义。

一、文献回顾和研究假设

(一)政府补助与科技创新投入

白俊红(2011)以国内大中型工业企业为数据样本,在研究政府研发资助效果的过程中也发现,政府研发资助可以激励企业加大研发投入。饶萍(2018)通过实证检验了创业板上市企业政府补助对研发投入的影响,实证结果表明,政府补助能够促进企业增加研发投入。解维敏、唐清泉、陆姗姗(2009)从市场与政府角度分析,同时考虑到因变量数据的真实性,应用了Logistic回归分析检验了政府研发资助与企业研发投入之间的关系。研究发现,在控制了其他变量的影响后,政府研发资助与上市公司进行研发支出的可能性呈显著正相关。逯东、林高、杨丹(2012)研究发现,企业所获得的政府补助无助于研发水平的提升,特别是对于拥有政治关系的企业而言,过多的政府补助反而不利于企业研发。杨晔和王鹏等(2015)发现,财政补贴不利于企业研发投入,同时对研发投入的产出的影响具有一定的滞后性,政府应该采取多种补贴方式以弥补单一补贴方式的不足。乔瑞红和王伯娟(2017)在研究政府补助和企业研发投入中引入了盈余管理,发现政府补助在盈余管理作用下不利于企业研发投入。

基于以上分析,本文以提出如下假设:

假设一:政府补助会促进科技创新投入。

假设二:政府补助会抑制科技创新投入。

(二)政府补助与科技创新产出

郑春美、李佩(2015)在研究比较政府补助和税收优惠对企业创新绩效的影响时发现,政府补助能够增加企业创新绩效。褚豪轩(2017)以技术类企业为样本数据,实证得出政府补助对科技创新产出有显著正效应。Kang Park(2011)运用2005—2007年韩国生物技术中小企业的调查数据进行研究,结果显示,政府通过项目资金提供的支持,通过刺激内部研发和国内上下游合作,直接或间接影响企业的创新,这项研究结果体现了政府研发补助对企业创新产出的重要性。王遂昆和郝继伟(2014)认为,政府财政补贴和税收优惠对中小企业研发创新具有积极的促进作用。冯宗宪、王青、侯晓辉(2011)认为,政府的补助投入会在一定程度上限制企业的创新活动,造成创新效率损失。肖文和林高榜(2014)运用随机前言分析法,测算了36个工业的技术创新效率,得出政府支持对企业创新效率会产生不利的影响。Bernini and Pellegrini(2011)以意大利南部地区的数据为样本,在研究政府补贴的政策效果中发现,政府补贴与企业的创新产出效率呈负相关。

基于以上分析,本文提出以下假设:

假设三:政府补助会激励科技创新产出。

假设四:政府补助会抑制科技创新产出。

二、变量、样本和模型

(一)变量选取

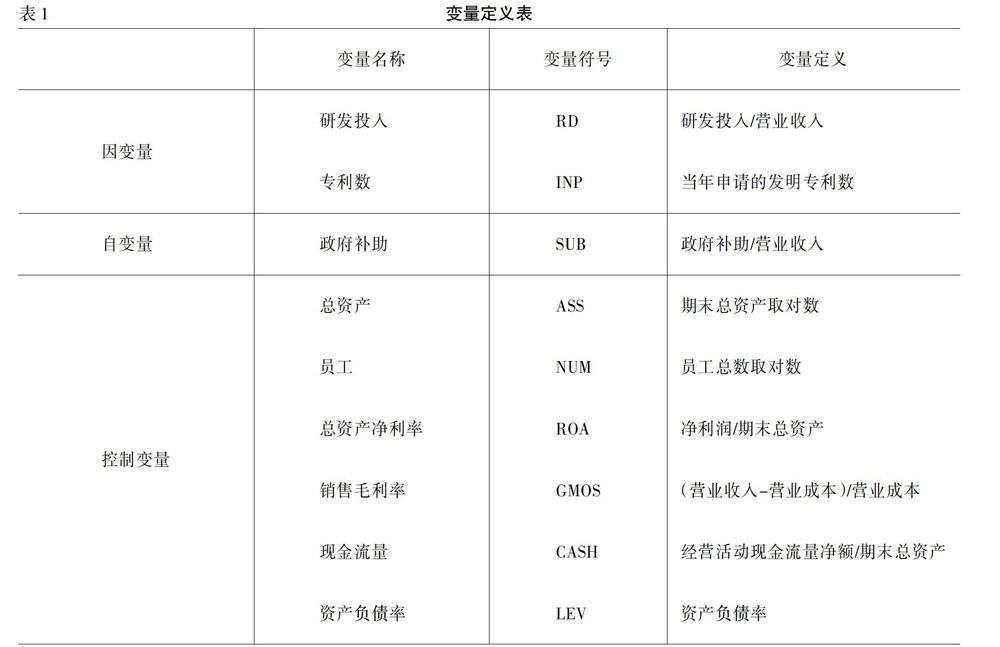

1.因变量。本文因变量主要有研发投入(RD)、申请的发明专利数(INP)。结合已有的文献,研发投入用研发投入金额占营业收入的比重来表示;科技创新产出用企业当年申请的发明专利数(INP)表示。

2.自变量。政府补助(SUB),在这里用政府补助/营业收入来表示。

3.控制变量。影响企业科技创新投入和产出的因素有很多,包括企业规模方面的影响因素有总资产(ASS)、员工数(NUM),盈利能力方面的影响因素有销售毛利率(GMOS)、总资产净利率(NASS),现金能力方面的影响因素有经营活动现金流量净额(CASH),此外,还有资产负债率(LEV)。

(二)数据来源与样本选择

本文所选择的样本数据为2014—2017年创业板上市公司的数据,因为创业板上市公司有90%都是高新技术企业,因此利用该板块企业代替高新技术企业。期末总资产、总负债、政府补助额、营业收入、研发投入等来自国泰安数据库。本文根据研究要求对数据进行了相应的处理:剔除了数据中核心变量有所欠缺的样本,从而提高实证结果的有效性。最终采用了261家上市公司的样本数据,数据分析用的是Stata14.0软件。

(三)模型设定

为了验证政府补助对企业科技创新投入和创新产出的影响,设定了以下模型。

三、实证结果与分析

(一)描述性统计

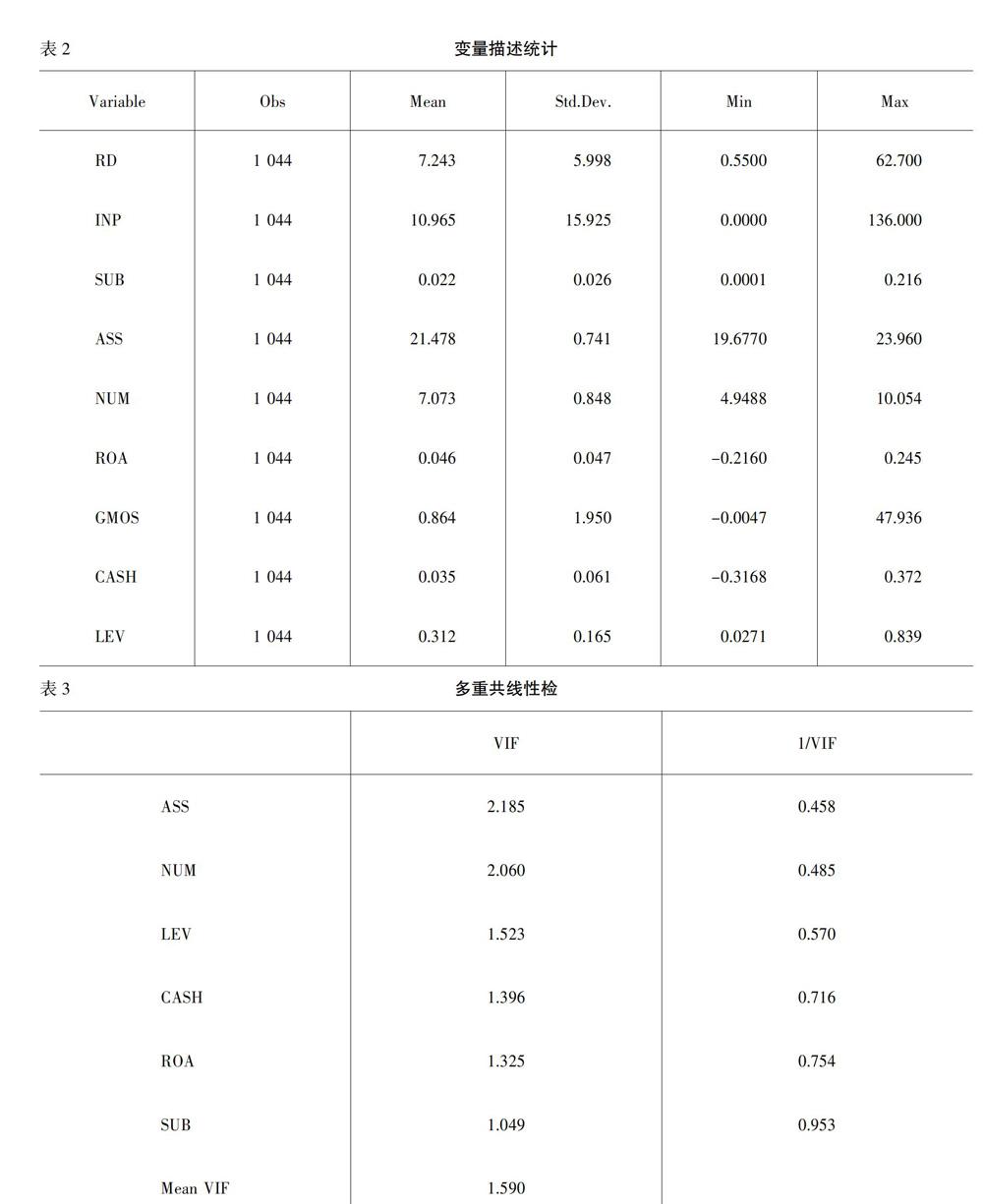

下页表2给出了各个变量的一些基本信息的统计结果,本文使用的是2014—2017年间261家创业板上市公司数据的1 044个样本观测值。样本中研发投入的最小值为0.55,最大值为62.7,均值为7.243,标准差为5.998,说明各个企业的研发投入差距很大。专利申请数最小值为0,最大值为136,均值为10.965,标准差为15.925,创新产出差距十分巨大。政府补助最小值为0.0001,最大值0.216,标准差0.026,说明政府补助在各个企业之间差距不大。下页表3计算了自变量和各个控制变量的方差膨胀因子,VIF的值都小于3,远远小于10,说明模型中的各个控制变量以及控制变量和自变量之间不存在多重共线性。

(二)回归分析

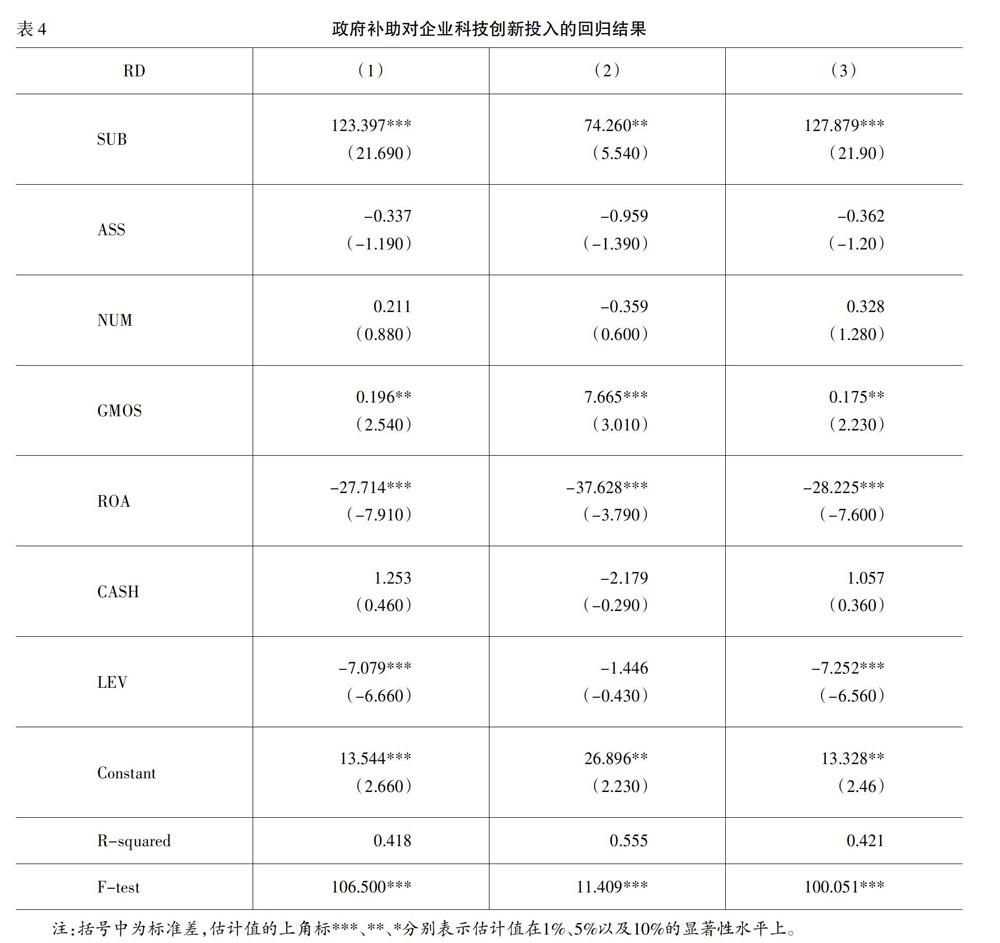

1.政府补助与企业科技创新投入。下页表4中是对全部样本的回归结果,其中,政府补助(SUB)系数为123.397,二者在1%水平上呈显著相关,即政府补助可以促进企业科技创新投入,这与假设一相符合。企业的产权不同同样会影响科技创新,本文将基于产权性质将样本分为国有企业和非国有企业,回归结果(2)和回归结果(3)分别表示国有企业和非国有企业,从结果上来看,国有企业政府补助(SUB)系数为74.260,在5%水平上与科技创新投入呈显著正相关;非国有企业政府补助(SUB)系数为127.879,在1%水平上与科技创新投入呈显著正相关,相比于国有企业而言,非国有企业对科技创新投入的影响更大。

2.政府补助与企业科技创新产出。由表5回归结果可以看出,政府补助系数为83.475且在1%水平上呈显著相关,说明政府补助可以促进科技创新产出,由此恰好验证了假设三。回归结果(2)和回归结果(3)分别表示的是国有企业和非国有企业,从结果上来看,国有企业政府补助(SUB)系数为229.941,在1%水平上与科技创新投入呈显著正相关;非国有企业政府补助(SUB)系数为71.218,在1%水平上与科技创新投入呈显著正相关,非国有企业可能由于市场风险大,更容易受到大环境的波动影响,而国有企业相对来说稳定性好,因此国有企业政府补助政策对科技创新产出的促进效果更好。

四、结论和建议

(一)结论

研究结果表明,一方面,政府补助与企业科技创新投入存在显著的正向关系,且非国有企业相比于国有企业来说政府补助的激励效果更好;另一方面,政府补助与科技创新产出呈显著正相关,政府补助越多,科技创新产出越多。进一步还发现,国有企业中的效果相比于非国有企业更好。总体而言,政府补助作为一种直接的财政激励政策,对于高新技术企业科技创新都有良好的带动作用。

(二)建议

首先,对于员工数多的企业,由于其人力资本可能更丰厚,有利于科技创新,政府应当加大补助强度。而对于资产负债率高的企业,由于其压力过大,科技创新的欲望较低,政府可以降低补助强度。其次,要多方面考虑高新技术企业的情况,恰当地给予补助,同时加强对后续补助资金的监管,也要对补助项目进行后续评价,使得资金能够达到使用目的。最后,政府补助是一种直接的财政补贴方式,无偿给予企业经济资源,而税收优惠是一种间接的优惠方式,相对于企业来说更能够发挥企业的自主创新能力,因此可以考虑将两种方式结合使用,可能会得到更好的效果。

参考文献:

[1] 白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011,(4):1375-1400.

[2] 解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009,(6):86-99.

[3] 饶萍.资本结构、政府补助对企业研发投入的影响——基于创业板上市公司的实证檢验[J].管理现代化,2018,(1):42-44.

[4] 逯东,林高,杨丹.政府补助、研发支出与市场价值——来自创业板高新技术企业的经验证据[J].投资研究,2012,(9):67-81.

[5] 杨晔,王鹏,李怡虹,杨大楷.财政补贴对企业研发投入和绩效的影响研究——来自中国创业板上市公司的经验证据[J].财经论丛,2015,(1):24-31.

[6] 乔瑞红,王伯娟.政府补助、盈余管理与研发投入——基于创业板上市公司的经验证据[J].财会通讯,2017,(12):68-70.

[7] 郑春美,李佩.政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[J].科技进步与对策,2015,(16):83-87.

[8] Kang K.-N.,Park H.Influence of government R&D support and inter-firm collaborations on innovation in Korean biotechnology SMEs.Technovation,2012,(1):68-78.

[9] 褚豪轩.政府补助及补助意愿对企业创新绩效的影响——基于上证A股信息技术类产业的实证研究[J].当代经济,2017,(30):78-80.

[10] 王遂昆,郝继伟.政府补贴、税收与企业研发创新绩效关系研究:基于深圳中小板上市企业的经验证据[J].科技进步与对策,2014,(9):92-96.

[11] 冯宗宪,王青,侯晓辉.政府投入、市场化程度与中国工业企业的技术创新效率[J].数量经济技术经济研究,2011,(4):3-17+33.

[12] 肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014,(4):71-80.