经济政策不确定性会损害企业技术效率吗?

——基于我国制造业上市企业的实证研究

2020-10-27张超林

张超林

(湖南工商大学 财政金融学院,湖南长沙 410205)

一、引言

政府政策对实体经济的影响一直以来都是学术界研究的焦点。早期文献主要关注具体的经济政策调整对宏观经济和企业微观行为的影响。近年来学者们也开始研究政策不确定性对实体经济的影响(Bloom,2009;Kang et al.,2014;Wang et al.,2014;Baker et al.,2016;Gulen and Ion,2016)[1-5]。就我国而言,政府和市场的关系更为密切,经济政策的调整和不确定性对实体经济的影响更为重要。有调查数据显示,约46%的国内企业高管将“经济政策调整”作为主要担心的问题(范悦安等,2013)[6]。近年来,鉴于该问题的重要性,国内学者也开始对经济政策不确定性的经济后果展开一系列研究(贾倩等,2013;李凤羽和杨墨竹,2015;吴一平和尹华,2016)[7-9]。相关研究主要集中于经济政策不确定性对宏观经济波动、经济增长以及企业投资行为的影响,鲜有文献通过经验数据来检验经济政策不确定性对企业技术效率的影响。

企业技术效率及其影响因素一直是国内外经济学界关注的一个重要问题(陈海强等,2015)[10]。我国目前正处于经济转型期间,产业结构亟需由低端向中高端转型升级。中央经济工作会议提出了供给侧结构性改革,强调要优化产业结构、提升产品质量。企业技术效率的提升对我国产业结构升级和推进供给侧结构性改革至关重要。

目前鲜有文献研究经济政策不确定性对企业技术效率的影响。本文使用斯坦福大学和芝加哥大学联合发布的中国经济政策不确定性指数,利用异质性随机前沿模型估算企业技术效率,对该问题进行了实证检验。本文的主要贡献体现在三个方面:第一,拓展了经济政策不确定性的研究范畴。前期研究探讨了经济政策不确定性对宏观经济(宏观经济波动、经济增长、就业等)和企业行为(投资、技术创新等)的影响,但鲜有研究讨论经济政策不确定性对微观企业效率的影响。效率问题是经济学研究的核心问题,本文使用定量研究效率问题的主流方法随机前沿模型,研究表明经济政策不确定性降低了制造业企业技术效率,一定程度上填补了该领域的空白。第二,本文的研究丰富了企业技术效率问题的相关研究。前期文献主要考察了融资约束、公司治理、政府资助等影响因素,本文从宏观层面考察了经济政策不确定性对企业技术效率的影响,同时也拓展了宏观经济政策与微观企业行为的关系研究。第三,本文的研究具有重要的政策含义。鉴于政府政策在我国经济发展中扮演的重要角色,依据本文的结论,政策调整的不确定性会降低制造业企业技术效率,因此政府作为经济政策的制定者,应尽量减少经济政策的频繁变动,降低经济政策的不确定性,这样有助于稳定企业的预期,有利于企业进行长期的投资决策,并不断优化决策,提高生产效率。

本文余下部分的结构安排如下:第二部分为文献回顾与研究假设,第三部分为实证设计,第四部分报告实证结果,最后一部分是本文的结论。

二、文献回顾与研究假设

(一)文献回顾

从2008年金融危机以来,由于各国积极救市使得国家干预主义的思潮重新复苏,政府“干预之手”导致经济政策的变动更为频繁。经济政策不确定性的经济后果逐渐开始引起学者们的关注。相关研究从政府换届和政府官员变更角度间接衡量经济政策不确定性,或直接构建经济政策不确定性指数,从而研究经济政策不确定性对宏观经济和企业微观行为的影响。

从宏观经济层面而言,学者们主要研究了经济政策不确定性对经济增长、投资、消费、就业、股票市场波动等宏观经济变量的影响(Bloom,2009;Baker et al,2016;黄宁和郭平,2015;张浩等,2015)[1][4][11][12]。更多的文献集中关注于经济政策不确定性对企业投资行为的影响。Gulen and Ion(2016)[5]研究发现,企业投资与经济政策不确定性显著负相关,并且当企业投资不可逆程度更高、企业收入更加依赖政府支出时,这种负相关性更强。Kang et al.,(2014)[2]、Wang et al.,(2014)[3]等也发现经济政策不确定性会显著抑制企业投资行为。国内研究也得到了类似的结论。饶品贵等(2017)[13]进一步研究了经济政策不确定性对企业投资效率的影响。他们发现随着经济政策不确定性的升高,企业的投资效率反而提高。

部分文献讨论了经济政策不确定性对企业技术创新与全要素生产率的影响。郝威亚等(2016)[14]研究发现,经济政策不确定性增加,致使企业推迟研发投入决策,从而抑制企业创新。郭华等(2016)[15]研究表明,随着政策不确定性程度增加,企业的研发投入水平会明显下降。陈德球等(2016)[16]发现由市委书记变更引发的政策不确定性显著降低了企业的专利数量。杨筝(2019)[17]研究表明经济政策不确定性会显著降低企业全要素生产率。

与本文相关的另一部分文献是有关企业技术效率的影响因素研究。学界关于企业技术效率影响因素的探讨主要包括公司治理机制、政府资助、融资约束、产业政策等方面。孙兆斌(2006)[18]发现上市公司技术效率与股权集中度及控股股东持股比例显著正相关,与股权制衡度显著负相关。朱德胜和周晓珮(2016)[19]研究表明,股权制衡度对企业创新效率有显著正向影响,并且股权制衡与高管持股在影响企业创新效率方面具有替代作用。白俊红和李婧(2011)[20]研究发现,政府R&D资助对企业技术创新效率有显著的正向影响,且企业自身R&D投入的增加有利于其吸收政府的R&D资助。陈海强等(2015)[10]发现融资约束抑制了企业技术效率的提高,且相对于国有企业,融资约束的缓解对于民营企业技术效率的促进作用更为显著。前期文献很少探讨宏观经济政策及政策不确定性对企业技术效率的影响。张超林等(2019)[21]研究表明我国产业政策的实施促进了企业技术效率的提升,但促进作用主要体现于低代理成本企业。

(二)研究假设

我国目前财政分权的体制与政治晋升锦标赛的激励使得地方政府有发展地方经济、追求GDP高增长的强烈动机(周黎安,2007)[22]。地方政府在此过程中扮演着重要角色,一是制定各种经济政策,直接引导企业投资;二是政府通过基建投资来拉动经济。由于政府掌握的经济资源规模大、经济调控手段多,各地区政策执行力度差异明显,因此我国的经济政策不确定性程度较高(饶品贵等,2017)[13]。

经济政策不确定性使得企业面临的外部风险增大。特别是在我国这种经济体制中,政府制定的经济政策对企业决策的影响尤其明显。当企业无法预期经济政策的变更时,往往就面临着更高的风险。根据净现值理论,当企业风险增大时,能够带来正NPV的项目减少,因此企业会减少投资。前期文献也广泛支持了政策不确定性会显著降低企业投资的论断(Wang et al.,2014;Gulen and Ion,2016;李凤羽和杨墨竹,2015;吴一平和尹华,2016等)[3][5][8][9]。由于研发投资往往是长期项目、风险更高的项目,因此对风险的敏感性更高。当经济政策不确定性增强时,企业的研发投资会显著降低(郝威亚等,2016;郭华等,2016)[14][15]。当企业为应对经济政策不确定性所带来的外部风险而降低投资时,显然会影响企业内部资源的有效利用,从而降低企业生产效率。更为严重的是,企业的研发投资会显著下降,这对企业生产技术的改造升级、内部组织的调整都会造成负面的冲击,从而导致企业效率下降。

经济政策会影响企业的投资行为及企业绩效,例如当政府实施鼓励支持某一新兴行业的产业政策时,就会鼓励企业增加该领域的投资;当政府实施限制某一行业发展的政策时,就会削减企业对该行业的投资。由于投资往往具有不可逆的特征,固定投资、无形资产投资一旦发生,再要撤销,成本较高。因此,经济政策不确定性增加了企业的调整成本,使得企业的生产计划面临更改的可能性,这在一定程度上就会对企业的生产效率造成负面冲击。投资决策调整的迅速性和有效性取决于企业调整成本的大小,因此,当企业面临的调整成本越高时,经济政策不确定性对企业技术效率的负面影响越大。

基于以上分析,本文提出如下研究假设:

假设1:经济政策不确定性的加剧会降低企业技术效率。

假设2:经济政策不确定性对企业技术效率的抑制作用与企业调整成本呈正向单调关系,即企业调整成本越高,经济政策不确定性对企业技术效率的抑制作用越严重。

三、变量与数据

(一)变量定义

1.被解释变量:企业技术效率(TE)

本文使用异质性随机前沿模型对企业技术效率进行估算。这一方法在技术效率问题研究中得到了较为普遍的应用(Fenn et al,2008;白俊红和李婧,2011;陈海强等,2015)[23][20][10]。设定如下超越对数生产函数的随机前沿模型:

lnYit=β0+β1lnKit+β2lnLit+β3(lnKit)2+β4(lnLit)2+β5lnKit×lnLit+vit-uit

(1)

2.解释变量:经济政策不确定性(EPU)

该指标直接使用Baker、Bloom和Davis三位学者编制的EPU指数。原始数据为月度数据,以1995年1月作为基期,定义为100。本文使用的其他变量为年度数据,因此将该变量转化成年度变量,具体计算方法为计算该变量的年度均值再除以100。

3.调节变量:企业调整成本

4.控制变量

参考前期文献,选取的控制变量包括:企业规模(Size)、财务杠杆(Lev)、企业成立年限(Age)、股权集中度(Con)、机构投资者持股比例(Inst)、企业产权性质(Nature)。变量的定义与计算方法见表1所示。

表1 变量定义与计算方法

(二)数据

本文核心变量经济政策不确定性指标的数据来自于Baker et al(2016)[4]编制的EPU指数①。Baker et al(2016)[4]编制了世界各主要经济体的EPU指数,包括美国、加拿大、德国、意大利、俄罗斯、日本、中国、印度、巴西等国家。其中,中国EPU指数基于中国香港的报纸《南华早报》(SouthChinaMorningPost)文章关键词的搜索编制,详细编制过程可参考该网站说明。

机构持股比例数据、企业年末员工、多元化经营数据来自于Wind数据库,企业产权性质数据来自于CCER数据库。其余财务变量和公司治理变量均来自于国泰安CSMAR数据库。本文的研究样本仅包括在A股上市的制造业企业。这样做的目的是为了使样本企业具有相似的生产函数,保证技术效率估计结果的可靠性,同时制造业上市企业在我国上市企业中所占的比重较高,因此研究样本也具有较强的代表性。另外,本文所研究的技术效率问题对制造业企业来说更有现实意义。研究区间为2006—2018年。本文剔除了年度产出Y为负的样本,剔除了变量存在缺失值的样本,最终样本包括1716家企业,共计10112个观测值。为排除离群值的影响,对所有连续变量均进行了1%水平上的缩尾处理。

表2列出了主要变量的基本统计量。企业年度产出均值为7.05亿元,固定资产均值为17亿元,员工人数均值为4168人,且三个变量的标准差均大于均值,表明我国制造业上市公司在年产出、资本投入和劳动投入上存在较大的差异。由式1计算出来的企业技术效率TE均值为0.685,表明平均而言我国上市制造业企业技术效率损失了30%左右。经济政策不确定性EPU年化指数最小值为0.504,最大值为2.778。企业财务杠杆的均值为0.414,平均存续年龄为14.26年,股权集中度较高,前十大股东持股比例的均值为59.2%,机构投资者持股比例为31.8%,国有企业占比为39%。

表2 主要变量的基本统计量

四、实证结果分析

(一)基本估计结果

为考察产业政策对制造业企业技术效率的影响,设定如下模型:

TEit=β0+β1EPUi,t+β2Sizeit+β3Levit+β4Ageit+β5Conit+β6Instit+β7Natureit+∑industry+∑province+εit

(2)

其中,TE表示企业技术效率,EPU为经济政策不确定性指数,∑industry表示行业效应,∑province表示地区效应,εit为扰动项,其余控制变量如前文介绍。未控制年度效应是因为EPU是年度指标,和年度效应存在多重共线性问题。

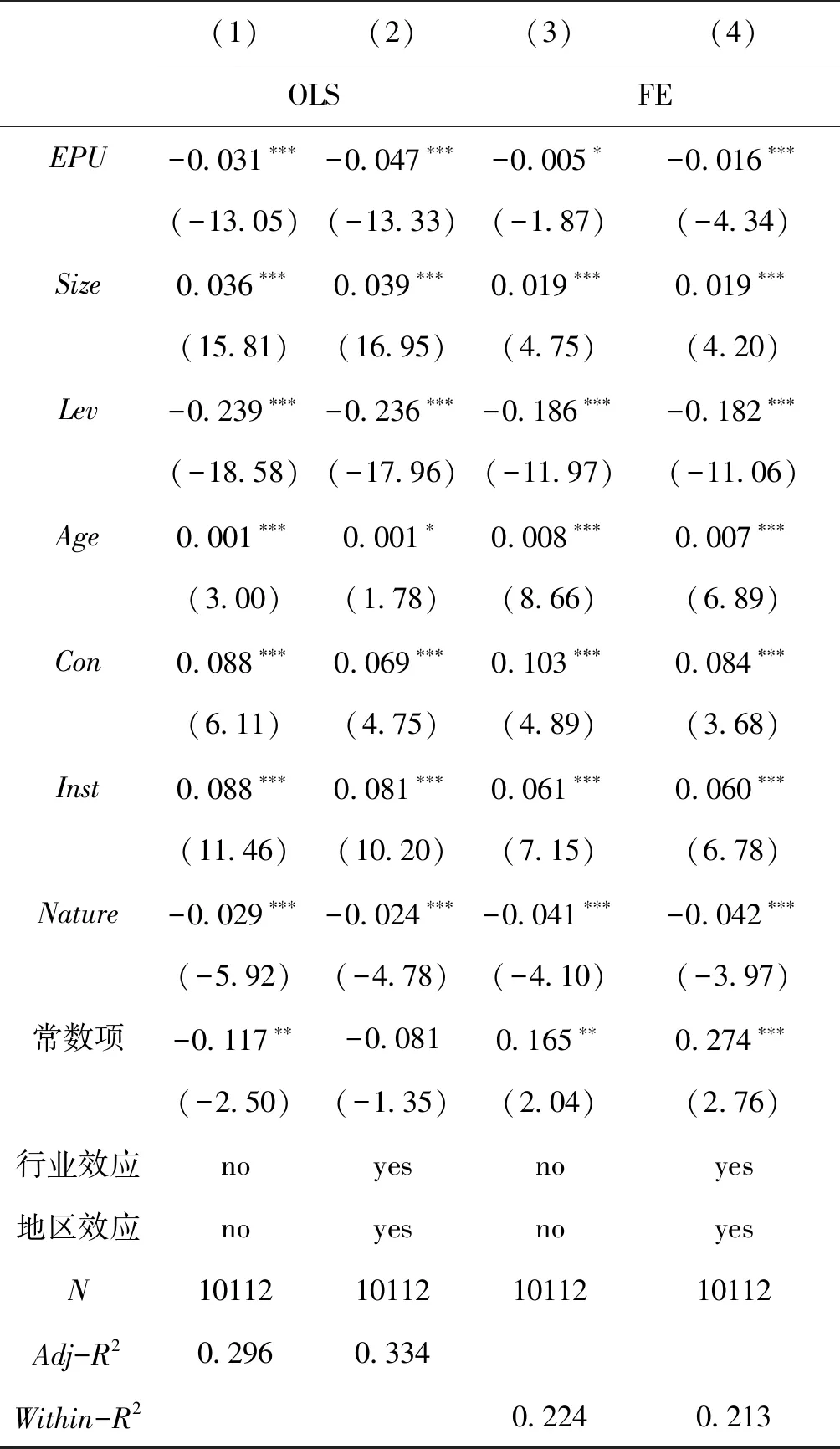

表3 经济政策不确定性与企业技术效率

以OLS回归作为对照结果,再根据Hausman检验结果选择固定效应模型(FE)进行估计作为基准结果。表3前两列报告了OLS回归结果,后两列报告了FE回归结果。第1、第3列未控制行业效应和地区效应,第2、第4列控制了行业效应和地区效应。由表3结果,EPU的估计系数在四列回归结果中均至少在10%的统计水平上显著为负,表明经济政策不确定性对制造业企业技术效率存在负向影响,前文提出的假设1得到了检验。其他控制变量中,企业规模、股权集中度和机构投资者持股比例系数显著为正,意味着企业规模、股权集中度、机构投资者持股比例对企业技术效率存在着正向的影响。而财务杠杆系数显著为负,意味着企业财务杠杆越高,企业技术效率越低。国有企业哑变量系数显著为负,说明相比于民营企业,国有企业的技术效率偏低。

(二)分组回归结果

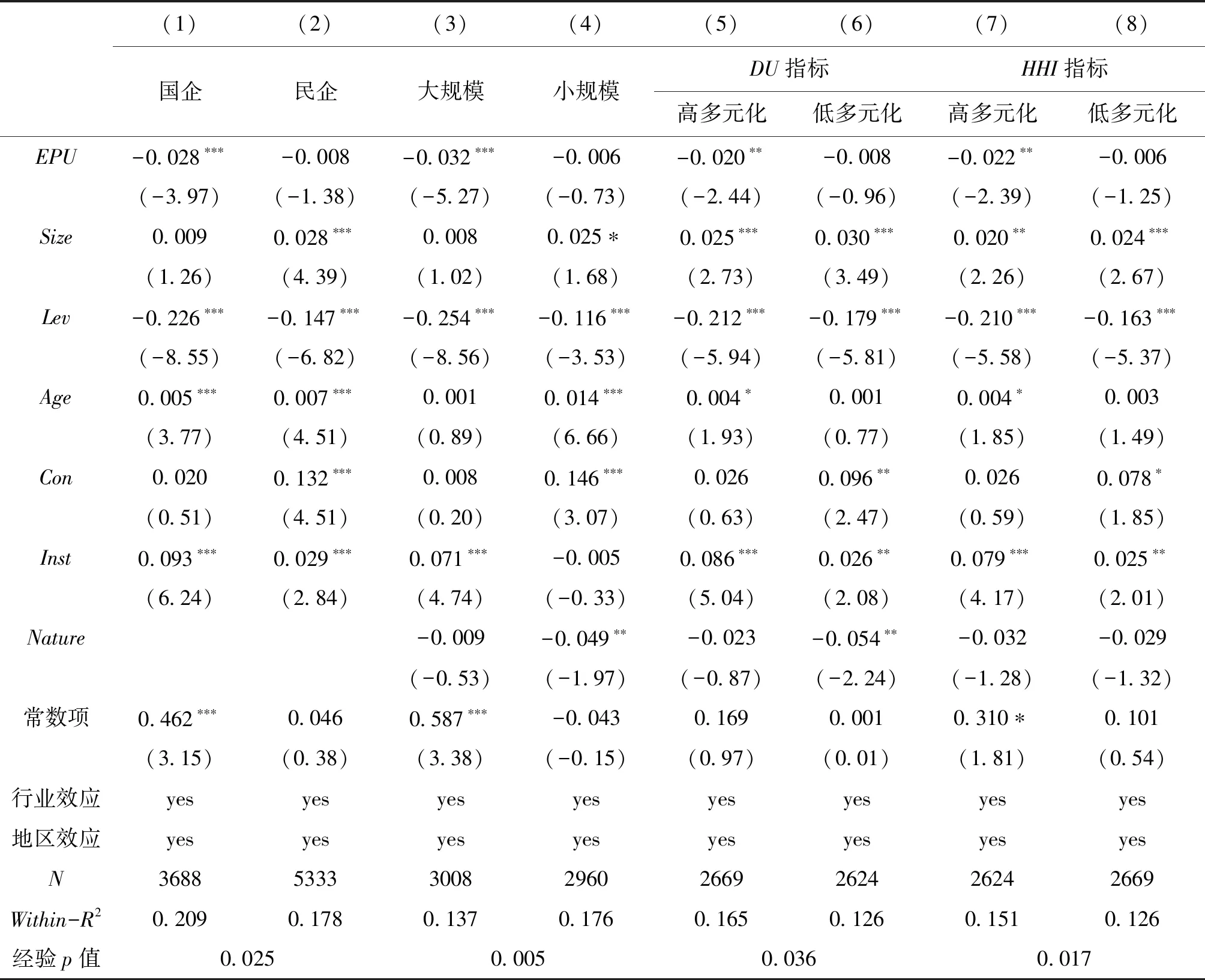

接下来检验经济政策不确定性对制造业企业技术效率影响的异质性。检验思路如下:根据前文提出的衡量企业调整成本的代理指标,将样本分成高调整成本组和低调整成本组,使用模型(2)进行分组回归,再利用自抽样方法(Bootstrap)检验两组样本回归结果EPU估计系数差异的显著性,如果高调整成本组EPU估计系数的绝对值显著大于低调整成本组,则表明经济政策不确定性对制造业企业技术效率的负向影响在高调整成本企业中显著更大。

表4报告了分组回归结果,估计方法为固定效应模型。第1、第2列按照企业产权性质将全样本分成国有企业和民营企业两组,第3、第4列按照企业规模将全样本分成大规模企业和小规模企业两组,第5、第6列按照DU指标将全样本分成高多元化企业和低多元化企业两组,第7、第8列按照HHI指标将全样本分成高多元化企业和低多元化企业两组。根据前文分析,国有企业调整成本高于民营企业,大规模企业调整成本高于小规模企业,高多元化企业调整成本高于低多元化企业,即表4奇数列为高调整成本企业回归结果,偶数列为低调整成本企业回归结果。由表4结果可知,奇数列回归结果中,EPU的估计系数均显著为负,偶数列回归结果中,EPU的估计系数均不显著,该结果意味着经济政策不确定性对企业技术效率的负向影响主要体现于国有企业、大规模企业和高多元化企业中。利用自抽样方法(Bootstrap)对组间系数差异显著性进行检验,表4最后一列报告了检验得到的经验p值,均至少小于0.05。以上结果意味着,当企业调整成本更高时,经济政策不确定性的影响更大。由于经济政策不确定性增加了企业应对未来不确定性的调整成本,甚至导致生产计划发生变更,从而使得企业技术效率下降。前文提出的假设2得到了验证。

表4 经济政策不确定性与企业技术效率:按企业调整成本分组

(三)稳健性检验及内生性处理

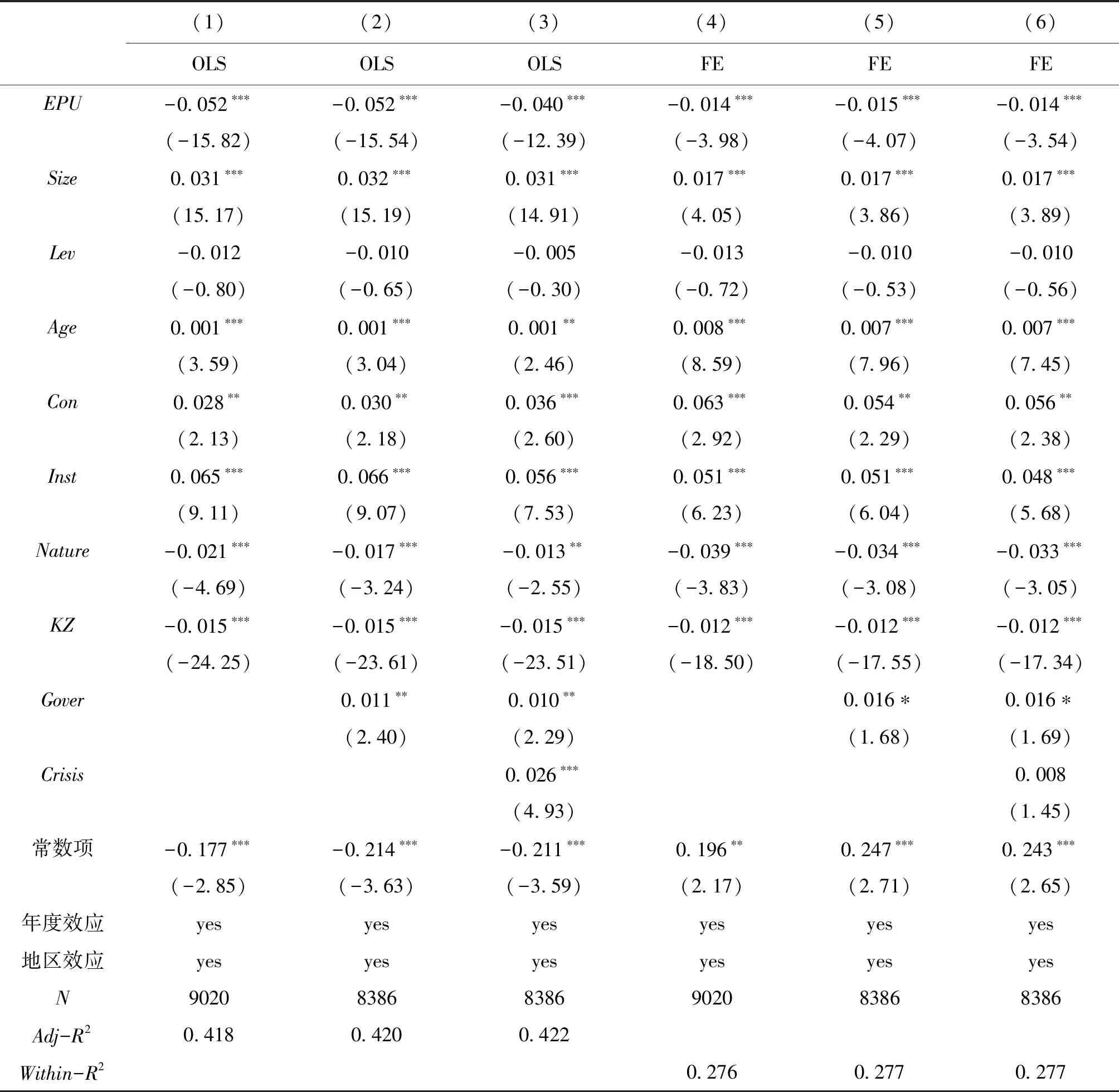

接下来对前面表3的估计结果进行稳健性检验。计量实证的内生性问题主要包含两类:第一,反向因果关系;第二,遗漏变量问题。本文所分析的问题不太可能面临反向因果问题。由于单个企业的生产行为很难影响政府政策的变动以及政策不确定性,现有研究往往将政策变动视作外生冲击。因此对于内生性问题本文仅需考虑遗漏变量问题。由前期文献可知,融资约束和公司治理对企业技术效率存在着显著影响。公司受到的融资约束越大,就越可能抑制企业的技术效率(陈海强等,2015)[10]。公司治理水平越低,企业的技术效率也越低(孙兆斌,2006)[18]。前文选取的公司财务指标和国有企业哑变量一定程度上刻画了企业受到的融资约束程度影响,选取的股权集中度、机构持股比例与国有企业哑变量也一定程度上刻画了企业的治理水平。接下来进一步加入融资约束指标KZ指数和公司治理综合指标Gover变量②。另外,在本文的研究区间发生了一次对全球经济影响巨大的金融危机,该危机也对中国的制造业企业尤其是出口企业造成了负面的冲击,因此,我们进一步加入金融危机哑变量Crisis③。估计结果显示(见表5),融资约束指标KZ系数显著为负,表明融资约束的确降低了企业技术效率,这和陈海强等(2015)[10]得到的结论一致。而公司治理综合指标估计系数在固定效应(FE)估计中显著为负,由于公司治理综合指标(Gover)是衡量公司治理的反向指标,因此系数为正意味着公司治理水平越高,企业技术效率越高,与前期文献保持一致。金融危机变量显著为正,说明企业技术效率并未受到金融危机的负面冲击,反而在金融危机后由于产业升级等原因,企业技术效率有所提升。在加入这些潜在的遗漏变量之后,经济政策不确定性EPU的系数依然显著为负,相比表3的结果并未发生实质性的改变。

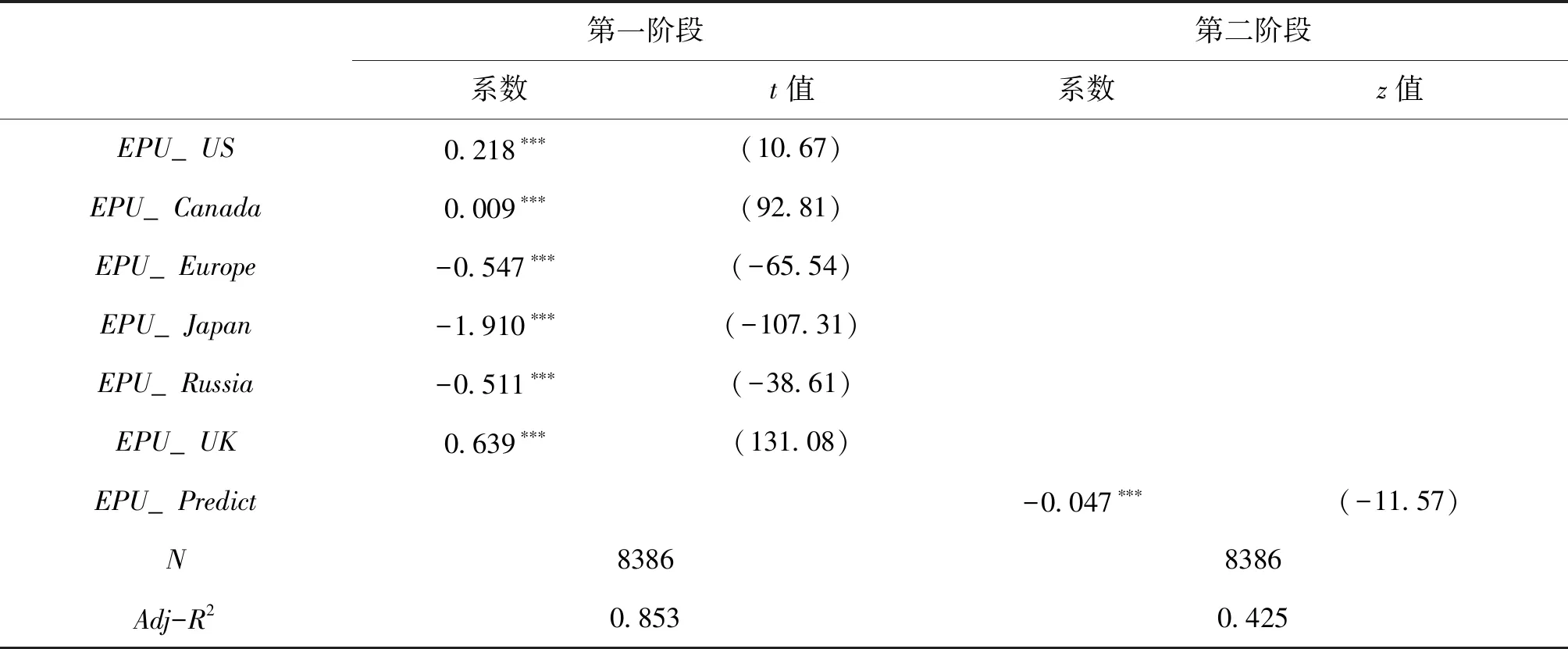

本文进一步使用工具变量法(IV)来处理内生性问题。工具变量的选择参考王化成等(2016)[25]。我国长期以来是出口外向型国家,经济的腾飞离不开全球化的进程,特别是2001年我国加入WTO以来,我国经济和世界上其他国家的联系更为紧密。经济上的往来和密切关联使得政府政策也出现了全球范围的外溢效应,尤其是发达国家的宏观经济政策会对其他国家的宏观经济政策产生冲击。鉴于此,本文选取美国、加拿大、欧盟、日本、俄罗斯、英国等发达国家经济政策不确定性指数作为中国经济政策不确定性指数的工具变量④。表6报告了IV估计结果⑤。第一阶段回归结果显示,美国、加拿大、欧盟、日本、俄罗斯、英国等国和经济体经济政策不确定性指数的系数均高度显著。第二阶段回归结果中,经济政策不确定性变量EPU_Predict的估计系数为-0.047,在1%的统计水平上显著为负,表明使用IV估计得到的结果和表3仍然是一致的,经济政策不确定性显著降低了企业技术效率。

表5 稳健性检验:加入更多控制变量

表6 内生性处理:IV估计结果

(四)进一步的分析

由于政府制定的经济政策对企业决策会产生较大的影响,当企业无法预期经济政策的变更时,往往就面临着更高的风险。因此我们预期经济政策不确定性会加剧企业面临的风险。借鉴罗党论等(2016)[26],使用企业年度贝塔系数(Beta)来衡量企业风险。该数据直接从国泰安CSMAR专题研究系列的“风险评价系数β”子数据库中获取。控制变量加入企业规模(Size)、财务杠杆(Lev)、托宾Q(Tobin)、股权收益率(ROE)、大股东持股比例(First)、国有企业哑变量(Nature)、企业年限(Age)等。此外还控制了行业效应和地区效应。估计方法分别使用OLS和固定效应模型(FE)。估计结果见表7第1、第2列所示。在两列结果中,EPU指数显著为正,表明经济政策不确定性加剧了企业风险。

根据前文的分析,经济政策不确定性会损害企业技术效率。由该结论可推断,经济政策不确定性会进一步降低企业经营绩效和企业价值。接下来我们检验这两个推论。如果推论成立的话,则能够进一步佐证前文结论的可信度。企业经营绩效用资产收益率(ROA)衡量,资产收益率等于净利润与总资产之比;企业价值使用托宾Q指标(Tobin)衡量,托宾Q=(股权市场价值+资产账面价值-股权账面价值)/资产账面价值。控制变量包括:企业投资(Invt)、企业规模(Size)、财务杠杆(Lev)、经营现金流(Cflow)、股利支付哑变量(Dum_Div)。另外,模型还加入了行业效应和地区效应。估计方法分别使用OLS和固定效应模型(FE)。回归结果如表7第3至第6列所示,EPU指数的估计系数在四列结果中均显著为负,表明经济政策不确定性降低了企业经营绩效和企业价值。

表7 进一步的分析:经济政策不确定性与企业风险&企业绩效

五、结论

本文基于2006—2018年我国制造业上市企业样本,使用经济政策不确定性指数,利用生产函数的随机前沿模型,考察了经济政策不确定性对企业技术效率的影响及其异质性。研究结果表明,经济政策不确定性显著降低了制造业企业技术效率。加入更多控制变量以及使用IV估计方法得到的结果均保持一致。分组回归结果显示,在国有企业、大规模企业和多元化程度高的企业中,由于企业的调整成本更高,经济政策不确定性对制造业企业技术效率的负向影响更为显著。进一步分析表明,经济政策不确定性加剧了企业风险、降低了企业经营绩效和企业价值。

基于研究结论,本文的政策启示如下:第一,对于政府部门来说,由于经济政策不确定性会损害企业微观效率,因此政府部门在制定经济政策的时候,应尽量保持政策未来指向和强度的明确性,降低经济政策的不确定性,这样才能提高企业对经济政策的预期,有助于企业制定相应的生产计划,以及做出长期的投资决策,并不断优化内部决策,提高企业技术效率。第二,对企业来说,应提高抗风险能力和生产经营调整的灵活性,以应对经济政策的负面冲击。此外,本文也发现多元化的企业更容易受到经济政策不确定性的影响。因此,对于我国企业来说,在经济政策不确定性较强的环境中,不宜盲目多元化,以降低“尾大不掉”的风险。

注 释:

① 数据来源为:http://www.policyuncertainty.com/china_monthly.html。

② 融资约束指标KZ指数参考Kaplan and Zingales(1997)[27、李君平和徐龙炳(2015)[28]使用Ordered Logit模型构建;公司治理综合指标Gover变量参考白重恩等(2005)[29]采用主成分分析法构建。

③ 美国次贷危机发生于2007年,但演变成全球金融危机并传导至中国的时间是2008年,因此Crisis界定如下:2006-2007年为0,2008年及以后年度为1。

④ http://www.policyuncertainty.com/index.html。

⑤ 为节省篇幅,未报告控制变量的估计结果,后文相同。