“主题+业绩”双轮驱动行情有望出现基民配置军工板块宜选ETF

2020-10-26梁杏

梁杏

2015年军队体制改革之后,军工行业短期出现如回款、交付不及时的状况,板块估值和基金持仓都大幅下行,持续处在历史低位。但今年7月到8月初军工板块一轮快速上涨,市场开始对行业十三五末期订单集中释放、业绩改善和十四五期间的长期发展有了预期。

截至目前,中证军工指数年内最高涨幅是在8月7日曾达到62.21%,雖然此后板块开始震荡调整,但指数仍有41.43%的涨幅,远远好于沪深300的17.00%。

双轮驱动军工板块行情

军工行业由于其特殊性,缺少一些高频的指标可以观察,因此财报成为检验行业基本面的关键。今年上半年,军工行业归母净利润增速同比达到35.72%。看好军工行业全年业绩增长有多个原因:一是行业存在五年规划“前松后紧”的规律,今年作为“十三五”收官之年订单会集中释放;二是军改影响进一步减弱,负面冲击已经基本消除;三是经营质量正在提升,行业净利率等指标处在近几年的最高水平。

截至10月21日,申万国防军工指数共有16只成份股发布了三季报预告,其中11只预喜,7只预告净利润增速同比超50%,披露情况较好。尤其是部分航空航天上游板块重点公司,三季度增速超过100%。结合军工行业“以销定产”的模式,行业景气度基本得到确认。

展望十四五期间,歼-20、运-20等一系列重点新型号武器装备将大规模列装,正式形成我国军工作战能力体系。产业链的角度而言,今年下半年就需要提前进行备产或扩产,将会验证2021年行业成长性。另外,行业资产证券化也在提速,预计十四五将会有越来越多的优质军工企业上市。因此,军工行业很有希望从“炒主题没业绩”转变为“主题+业绩”双轮驱动行情。

军工类ETF配置时机显现

当前时点,一方面基金持仓有很大的增长空间,另一方面目前中证军工指数PE估值67.18倍,仅位于历史40.74%分位,随着业绩兑现,估值将进一步消化。同时行业涨幅仍未到泡沫化阶段,配置性价比高。从四季度开始布局军工行业,或许是一个不错的选择。

目前军工行业指数基金数量较多,剔除ETF联接基金和基金C份额,场外共有9只军工行业指数基金,而场内共有6只ETF基金。今年以来,场外基金平均收益率45.43%,而场内ETF平均涨幅46.19%,稍好于场外基金。此外,ETF可以场内交易,不需要申购赎回费;卖出后资金当日可用,效率更高;仓位能接近100%,能更好跟踪指数的表现。因此,建议可以通过ETF基金来把握军工行情。

可以看到,在6只军工类ETF中,有4只跟踪中证军工指数,另有2只分别跟踪中证国防指数和中证军工龙头指数。3个指数里,中证军工指数发布于2013年12月26日,时间最早,成份股由十大军工集团控股且主营业务与军工行业相关的上市公司构成,业务范围涵盖航空、航天、船舶、兵器、军事电子和卫星等军工领域。

此外,中证国防指数还纳入了十大集团以外为国家武装力量提供武器装备和与军方有实际装备承制销售金额或签订合同的相关上市公司;中证军工龙头指数除了涉及军工业务的上市公司以外,还增加了军转民的制造业相关上市公司。因此总体来看,中证军工指数的军工主题性比较纯粹,更有希望反映军工行业“主题+业绩”双轮驱动的行情。

在同类ETF中,规模较大、流动性较好的ETF往往不容易出现大幅度的折溢价,投资者在买卖时的冲击成本也会更小。笔者注意到,横向对比6只军工类ETF,国泰中证军工ETF目前规模73.01亿元,位列第一,近一年日均成交额约为3.23亿元。

(本文仅代表作者个人观点,不构成投资建议。)

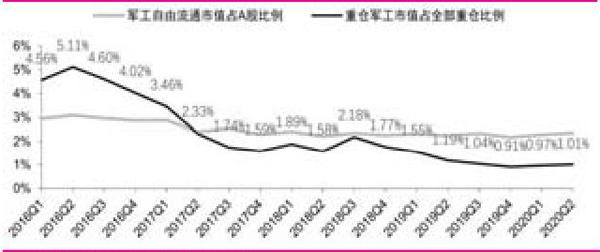

军工行业基金重仓情况

表 内地6只军工类ETF 一览