中国新三板市场阶段性集合竞价制度的价格发现研究

2020-10-24向健凯王春峰房振明

向健凯, 王春峰, 李 洋, 房振明

(1.天津大学 管理与经济学部,天津 300072; 2.天津大学 金融工程研究中心,天津 300072)

0 引言

2018年中国新三板市场竞价交易制度正式落地,根据《全国中小企业股份转让系统股票转让细则》,原采取协议转让的一万余家挂牌公司开始施行集合竞价转让。创新层企业每天进行5次集合竞价交易,基础层企业每天在收盘时段进行1次集合竞价交易。集合竞价交易机制旨在克服协议转让流动性提供功能和价格发现功能不足的问题,为新三板市场的快速发展创造条件,这对健全我国多层次资本市场体系具有重要意义。然而,新三板市场目前采用的是阶段性集合竞价制度,即每日进行多次集合竞价交易,如何针对不同的企业设定最优的市场出清时间间隔,以及阶段性集合竞价制度如何影响价格发现过程和股票流动性都缺乏严格的理论分析。

交易机制的重要功能是将投资者的潜在需求转化为实际交易,它对资产价格的形成过程具有重要影响[1,2]。在市场微观结构理论中,Madhavan[3]首先采用理性预期框架研究了集合竞价市场的价格发现过程。按照市场出清时间间隔的差异,可以将集合竞价交易机制分为三种:一种是连续竞价,也被称为连续双向拍卖机制[4],投资者通过提交市价订单(MOC)或限价订单(LOC)为市场提供流动性,连续竞价市场中投资者的订单在提交之后能被立即执行,其特征是保证了交易的连续性,并且市场出清价格为多重均衡价格;第二种是单次集合竞价,单次集合竞价是将一定时间段内订单累计起来,在某一特定时刻形成统一的市场出清价格,订单被同时执行;第三种是阶段性集合竞价 (Periodic Auction),阶段性集合竞价的市场出清频率介于单次集合竞价和连续集合竞价之间,例如新三板创新层企业每天进行5次集合竞价交易,每次集合竞价的订单以统一的价格成交。不同的交易机制都有其适用条件。连续竞价市场虽然保证了交易的连续性,但当市场不存在非信息交易或信息不对称程度较高时,连续竞价机制下不存在市场均衡,极端情况下会导致市场崩溃[3,5]。相反,集合竞价机制对信息收集更有效率,该交易机制在面临信息不对称问题时更加稳健。已有研究表明,集合竞价机制下的市场均衡价格更有效率,通过延迟交易降低了市场的信息不对称程度,并且降低了订单随机到达带来的价格波动和大额订单对价格的冲击[6~9]。但集合竞价制度也存在缺陷,例如牺牲了交易的连续性并增加了收集市场信息的成本。

连续竞价机制和集合竞价机制的差异在直觉上比较容易理解[10],然而在现有文献中,专门研究阶段性集合竞价制度对价格发现过程的影响却不多见。阶段性集合竞价制度与单次集合竞价机制存在本质上的差异,核心问题在于市场出清时间间隔的设定。若市场出清时间间隔过短,市场参与者过少,会降低价格发现效率。但是,如果市场出清时间间隔过长,则增加了资产价值的不确定性。因此阶段性集合竞价的核心问题在于如何权衡价格发现效率和资产价值的不确定性,从而设定最优的市场出清频率(市场出清时间间隔)。Garbade和Silber[11]最早研究了如何选择最优市场出清频率以最小化流动性风险,指出最优市场出清频率与市场规模和交易资产的波动性正相关。Fricke和Gerig[12]进一步指出最优出清频率还取决于交易资产的流动性需求。盲目地提高交易频率可能存在负面效应,因此高频交易商的“军备竞赛”不利于降低市场的流动性风险[13]。这一类模型虽然简单直观,但是缺乏考虑信息摩擦和知情交易者的贝叶斯学习过程,对现实集合竞价市场如何达到出清的过程缺乏深入分析和细致讨论。

针对已有模型的不足,本文借鉴了Garbade和Silber[11]的分析框架,在不完美信息市场中研究了信息摩擦和知情交易者的贝叶斯学习过程对阶段性集合竞价市场出清过程的影响,推导了市场出清时间间隔与价格发现效率及流动性风险的对应关系。研究发现,除市场规模和交易资产价值的波动性之外,信息不对称和知情交易者比例也是影响市场最优出清频率的重要因素。当市场信息不对称程度较低时,由于知情交易者的贝叶斯学习过程,即使减少市场出清时间间隔也能保证价格发现效率。相反,当市场信息不对称程度较高时,减少市场出清时间间隔会明显地降低价格发现效率,增加投资者交易的价格风险,因此需要设定合理的市场出清时间间隔来平衡投资者面临的价格风险和资产价值的不确定性风险。这一结论对中国新三板阶段性集合竞价制度的设计具有一定的指导意义。目前,国内学者对集合竞价机制的关注主要集中在市场透明度对价格发现效率和流动性的分析上[14~16],以及连续竞价和集合竞价机制对价格发现效率的影响上[17~18],而对阶段性集合竞价制度的价格发现过程还缺乏关注。阶段性集合竞价作为提高新三板市场价格发现功能和流动性的重要举措,本文的研究动机是解决如何针对不同类型的企业设定最优的市场出清频率,以提高市场质量,为交易机制设计提供理论依据。

1 完美信息条件下的价格发现分析

本文首先讨论了完美信息条件下,市场出清频率如何影响价格发现效率和资产价值的不确定性。这部分将Garbade和Silber[11]的分析作为基准模型,下一部分考虑了更贴近现实的情形,即存在信息摩擦条件下的市场出清过程。在阶段性集合竞价制度中,假设市场上存在两种资产,无风险资产和单个风险资产,为简化表述,假设无风险利率为1。市场出清机制的时间间隔为τ,假设在τ时间间隔内,共有K=wτ个投资者到达市场。w是投资者的市场到达率,反应了投资者对该风险资产的交易兴趣。

假设参与集合竞价的投资者平均拥有Q单位风险资产,在集合竞价期间风险资产的供给保持不变,Q可以理解为交易前每个投资者的禀赋。假设投资者对风险资产估值的保留价格为ri。并且市场为完全竞争市场,单个投资者的需求不会对市场出清价格产生影响,因此投资者i的需求函数可表示为保留价格ri与市场出清价格p的线性函数(当投资者的效用函数为二次型时,其需求函数为出清价格的线性函数):

Di(p)=Q+a(ri-p)

(1)

其中,a为大于0的常数。当p>ri时,投资者i卖出资产,当p

(2)

因此市场出清价格等于所有投资者保留价格的平均值:

(3)

假设在t时刻,风险资产未观测到的价值为vt,风险资产的实际价值服从如下随机游走过程:

vt=vt-1+et

(4)

其中et~N(0,τψ2),ψ2为资产价值在单位时间的方差,τ是市场出清的时间间隔。假设投资者对风险资产的保留价格服从均值为vt,方差为σ2的正态分布,且不同投资者间保留价格相互独立。这一部分没有考虑知情交易者的贝叶斯学习过程,下一部分将会添加这一假设,投资者能通过私有信息和公共信息对资产的真实价值进行统计推断,因此投资者对资产保留价格的估计精度(方差的倒数,1/σ2)会随市场出清时间间隔变化而变化,估计精度取决于公共信息精度和私有信息精度。由等式(3)可知,资产价值与市场出清价格不一定相等,t时刻的市场出清价格为:

pt=vt+ft,其中ft~N(0,σ2/K)

(5)

当市场参与者足够多时(K→∞),市场出清价格与实际价值的差异收敛于0,此时市场的价格发现效率较高。本文根据Garbade和Silber[11]、Grossman和Miller[19]提出的流动性风险来衡量市场质量,流动性风险是指投资者计划交易时刻资产价值vt1与市场出清价格pt之间的偏离程度(方差)。pt与vt1之间的偏离程度越小,投资者承担的流动性风险越小,因此市场质量越高。不失一般性,假设投资者是在t-1/2时刻决定是否在t时刻执行订单,流动性风险可表述为:

(6)

(7)

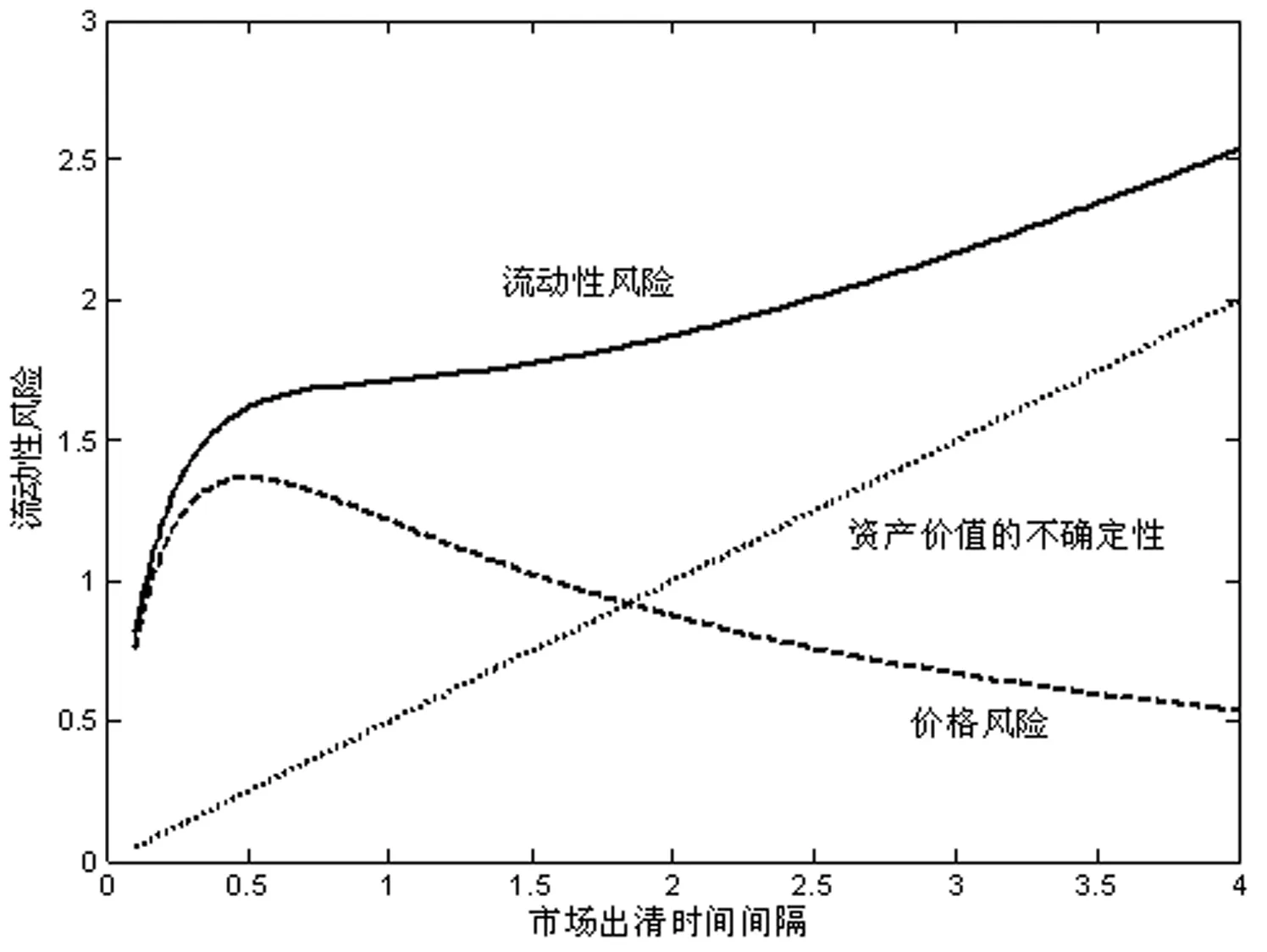

图1 完美信息条件下市场出清时间间隔与流动性风险

根据等式(7),流动性风险可分解为两部分:第一部分为价格风险,衡量的是价格发现效率。市场参与者越多,集合竞价过程更能充分反应投资者的信息,因此价格发现效率越高,价格风险会越小。如图1所示,当市场出清频率(1/τ)过高时,无效率的价格会使投资者在执行订单时承担更大的价格风险,增加投资者对价格风险的暴露程度,这也是投资者不喜欢频繁交易的原因;第二部分为资产价值的不确定性,当市场出清频率(1/τ)过低时,会增加资产价值的不确定性。因此当资产价值的波动性较大时,投资者会倾向于频繁交易,以降低对资产价值不确定性风险的暴露程度。最优市场出清频率取决于上述两种效应的相对大小。由等式(7)可知,最优的市场出清时间间隔为:

(8)

由等式(8)可知,最优的市场出清时间间隔是市场规模w的减函数,也是资产价值波动率ψ的减函数。当市场规模较大,或者资产价值波动较大时,最小化流动性风险的市场出清时间间隔较短,市场接近于连续交易市场;相反,当市场规模较小,或者资产价值波动较小时,市场接近于集合竞价市场。例如,世界各地对于不同资产存在多种交易机制,伦敦证券交易所采用集合竞价(开盘和收盘)与连续竞价结合的混合交易机制,而一些小的欧洲交易所采取每天一次的集合竞价交易,新三板市场针对不同类型的企业采用不同出清频率的集合竞价(5次或1次)。另外,最优的市场出清时间间隔是投资者异质信念程度σ的增函数。当投资者对资产估值的差异较大时,相同交易间隔条件下的市场出清价格与资产价值偏离程度越大,因此增加出清时间间隔能减少价格风险。根据不同类型资产的市场规模和价值波动率特征,交易所应选择不同的市场出清频率以最小化流动性风险,从而提高市场质量。

现实中,交易所要选择最小化投资者流动性风险的市场出清频率。以中国新三板市场为例,创新层相对于基础层市场规模更大,选择更高的市场出清频率能降低投资者面临的流动性风险。基础层采取的是每日一次集合竞价的交易机制,而创新层采取的是每小时一次集合竞价的交易机制,本文从理论上证明了这种交易机制的合理性。

2 不完美信息条件下的价格发现分析

这一部分考虑存在信息摩擦的条件下,阶段性集合竞价制度对单个风险资产定价机制的影响。本文拓展了Garbade和Silber[11],Madhavan和Panchapagesan[20]的集合竞价市场价格发现模型,将信息摩擦和市场出清时间间隔作为影响市场交易机制的主要因素研究阶段性集合竞价制度的价格发现过程。假定集合竞价市场是一个两阶段模型:第一阶段,投资者基于个人信息集和效用最大化的原则提交价量订单;第二阶段,电子交易系统将一定时间段内的交易订单累计起来形成市场出清价格,使市场达成交易。假设投资者的期望效用为负指数函数:

u(Wi)=-e-ρiWi

(9)

Wi=vt(qi+Qi)+Ci-pqi

(10)

和完美信息条件下的模型一致,假设风险资产价值服从如下随机游走过程:

vt=vt-1+et,且E(vt)=μ

(11)

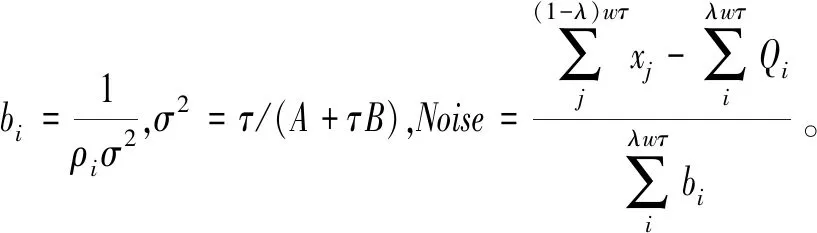

其中et~N(0,τψ2),ψ2为资产价值在单位时间的方差,资产价值vt服从均值为μ,精度为1/τψ2(方差的倒数)的正态分布,记1/τψ2=A/τ,其中A为资产价值在单位时间的精度。资产价值的不确定性与市场出清时间间隔τ成正比,信息精度与市场出清时间间隔τ成反比。假设知情交易者获取到的信号s服从均值是vt,精度为B=1/φ2的正态分布(si=vt+εi)。Φi表示知情交易者i的信息集合,本文将投资者分为两种类型:知情交易者和噪音交易者。知情交易者能获取资产的私有价值信息。根据正态分布特征和贝叶斯学习原理,知情交易者i会将vt视为均值为v0=E(vt│Φi)=μγ+si(1-γ),条件方差为σ2的正态分布。

σ2=Var(vt│Φi)=(A/τ+B)-1

(12)

(13)

由等式(12)可知,随着市场出清时间间隔的增加,知情交易者i对资产价值的估计精度不断减少,当τ→∞时,集合竞价过程不能给投资者提供任何额外的私有信息,知情交易者i的信息集合收敛于原始信息集合。假设市场是完全竞争市场,单个投资者的需求不会对市场出清价格产生影响,投资者效用最大化等价于最大化如下等式:

(14)

根据最优化条件f′(qi)=0,可知知情交易者提交订单的策略为价格的线性函数:

qi(p)=ai-bip

(15)

知情交易者的对冲需求和噪音交易者的流动性需求避免了市场崩溃。在集合竞价期间,在每个投资者提交订单后,电子订单自动撮合交易,定义超额需求为:

(16)

假设p*为市场出清价格,当市场达到均衡时,满足EQ(p*)=0,因此我们可以得到

(17)

E(p*)=E(v0)=E(μγ+s(1-γ))

=E(μγ+vt(1-γ)+εi(1-γ))=μ

(18)

因此市场出清价格是风险资产价值的无偏估计量。定义v0为知情交易者基于当前信息集推断出的资产价值的最优估计量。定义价格发现效率为均衡价格和最优估计量之间偏离程度,Var(p*-v0)。由于知情交易者的初始禀赋与噪音交易者的流动性需求相互独立,可知集合竞价市场中价格发现效率为:

(19)

(20)

命题1价格发现效率与投资者风险厌恶系数负相关。

投资者的风险厌恶系数越高,由等式(15)可知,知情交易者需求函数的斜率就越小,因此市场出清价格对投资者提交的订单数量越敏感。单个知情交易者的订单对市场出清价格的影响较大时,会增加市场出清价格的波动率,从而降低价格发现效率。在现实金融市场中,如果市场处于极端波动时期,投资者的风险厌恶系数会增加[21],并降低交易意愿,从而会导致更大幅度的价格波动。投资者为减少对价格风险的暴露程度,倾向于频繁交易(缩短市场出清时间间隔)。但是,对于市场深度较低的资产,频繁交易会降低价格发现效率进而增加价格波动,这一反馈效应最终会导致市场崩溃。上述分析说明对于市场深度较低的资产,当市场处于极端波动时(投资者风险厌恶系数较大),该资产不适合连续竞价交易。

命题2价格发现效率与投资者的交易兴趣正相关。

当知情交易者与噪音交易者的比例保持不变时,投资者交易兴趣越大,单位时间到达集合竞价市场的参与者就越多,市场越接近于完全竞争市场,市场出清价格更能充分反应市场中各类投资者的信息,因此价格发现效率越高。在现实金融市场中,投资者的交易兴趣与交易资产的市场规模和关注度正相关。一般情况下,随着资产的关注度提高,会吸引更多的交易者参与交易,从而增加价格发现效率。但是,如果某些显眼的信息吸引噪音交易者的过分关注,会使价格信号中包含更多的噪声和情绪[22]。因此投资者的关注度增加并不一定会增加价格发现效率,价格发现效率还受知情交易者比例的影响,下一部分将会进行详细讨论。

命题3价格发现效率与知情交易者比例正相关。

市场的知情交易者比例越高,价格发现效率越高。值得注意的是,市场参与者越多并不一定总会增加价格发现效率。这是因为如果市场增加的交易者主要是噪音交易者,例如“牛市”期间,吸引大量没有经验的新投资者到市场中,噪音交易者的订单会增加价格信号中的噪音,从而降低价格发现效率。证明过程如下:

(21)

由于2x-1>0,因此Var(p*-v0)是x的增函数,是知情交易者比例λ的减函数。知情交易者比例λ越高,价格发现效率越高(Var(p*-v0)越小)。

命题4价格发现效率与市场出清时间间隔不是单调的负相关关系。

由价格发现效率与市场出清时间间隔的一阶偏导关系可得:

(22)

从等式(22)可知,价格发现效率与市场出清时间间隔之间的一阶偏导关系取决于分子A-τB的大小,因此能得到如下结论,在不完全信息的集合竞价模型中:

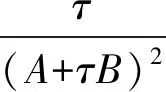

市场出清频率对价格发现效率的影响取决于市场出清时间间隔与临界值A/B的对比。由定义可知,A是实际信息精度,B是知情交易者的后验信息精度,因此A/B指标能衡量初始的信息不对称程度。对于信息不对称比较大的资产,可以表示为B比较大,或者A比较小。也就是说,A/B越小,信息不对称程度越高。现实中,知情交易者对资产价值估计包含的噪声越小(资产的信息透明度高),或者是资产的基本面风险较小时(资产价值比较稳定),都会降低信息不对称程度。命题4的经济含义是:当信息不对称程度较高时,临界值A/B较小,延长时间间隔更有可能提高价格发现效率;相反,当信息不对称程度较低时,临界值A/B较大,延长时间间隔更有可能降低价格发现效率。价格发现效率在τ=A/B时取最小值。

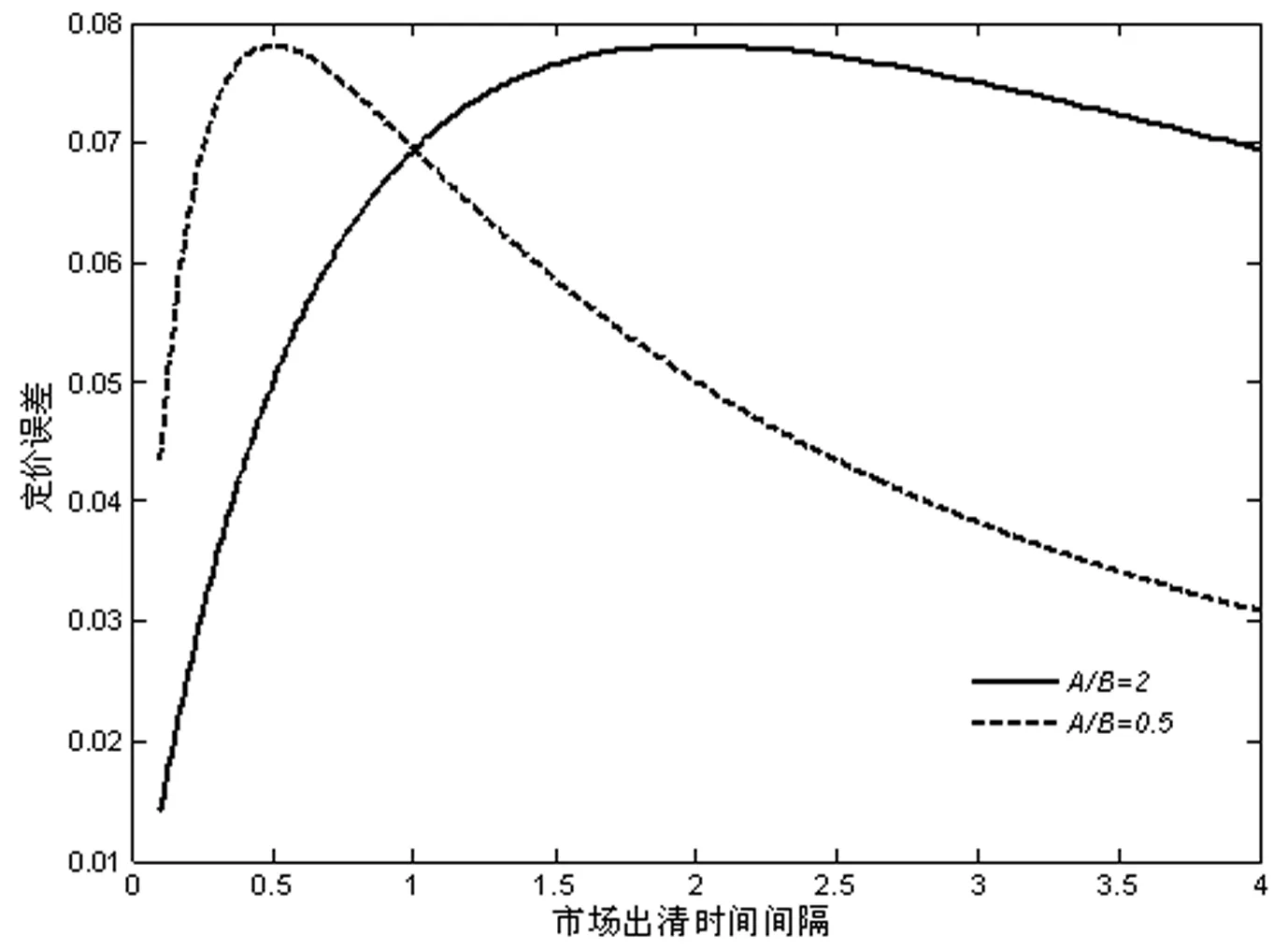

这两种同时存在的效应决定了市场出清时间间隔对价格发现效率的总体影响。如果信息不对称程度较大(A/B较小),投资者的后验信息精度较低,总体来看,市场出清时间间隔对价格发现效率的减少效应要小于市场出清时间间隔对价格发现效率的增加效应,因此,随着市场出清时间间隔的增加,价格发现效率先在小范围内缓慢较少,然后迅速增加。如果信息不对称程度较小(A/B较大),实际信息精度较高,由于知情交易者的贝叶斯学习过程,即使减少市场出清时间间隔也能保证价格发现效率,市场出清时间间隔对价格发现效率的减少效应要大于市场出清时间间隔对价格发现效率的增加效应,因此随着交易时间的增加,价格发现效率首先会逐渐下降,然后再缓慢上升。图2给出了上述结论的直观结果。上述分析说明,对于信息不对称程度较低的企业,市场出清时间间隔较短有利于提高价格发现效率,而对于信息不对称程度较高的企业,市场出清时间间隔较长有利于提高价格发现效率。当然,如果市场出清时间间隔趋向于无穷大,阶段性集合竞价制度的价格发现效率会不断提升。然而,在现实中,并不是所有的交易所都会选择集合竞价机制,这是因为市场机制的设计不仅要考虑价格发现效率,还应该充分考虑投资者面临的流动性风险。下一部分将会详细讨论这一问题。

图2 不完美信息条件下信息不对称、 市场出清时间间隔与价格发现效率

(23)

(24)

流动性风险对市场出清时间间隔求偏导可得:

(25)

(26)

这一结论的经济学含义可以理解为:在金融市场中,如果风险资产价值的信息精度较高,在较短的时间间隔内知情交易者的学习机制依然能保证价格发现效率。此时,缩短市场出清时间间隔的收益——低资产价值的不确定性,能弥补缩短市场出清时间间隔的成本——牲价格发现效率,总体而言,降低了投资者的流动性风险。一个更有趣的结论是,流动性风险与市场出清时间间隔的一阶偏导关系与知情交易者的信息精度无关。这是因为即使知情交易者的信息精度较低,频繁的市场出清能为知情交易者提供更多的和资产基本价值有关的信息,使得知情交易者的私有信息迅速得到修正,从而保证了价格发现效率。只要资产价值的信息精度大于临界值2M/27,减少市场出清时间间隔就能降低流动性风险。这也是本文与Budish、Cramton和Shin[10]以及Farmer和Skouras[13]的结论差异最大的地方,在考虑知情交易者的学习机制后,高频交易商能降低流动性风险,从而提升市场质量。

这一结论的经济学含义可以理解为:在金融市场中,如果风险资产价值的信息精度较低,存在最优的市场出清时间间隔,使得流动性风险最小。资产价值信息精度的临界值取决于投资者的交易兴趣(到达率),风险厌恶程度和知情交易者比例。当投资者的交易兴趣较低,或者风险厌恶程度较高或者知情交易者的比例较低时,适当的延长市场出清时间间隔有利于降低流动性风险。以中国的新三板市场为例,由于新三板市场股票的价值不确定性程度较高,市场参与者规模相对A股市场较少,因此并不适合采用连续竞价交易制度。针对股票的信息不对称程度、知情交易者比例和市场规模,应设计不同市场出清时间间隔的交易机制。总体而言,信息不对称程度越低,知情交易者比例越低,市场规模越小,最优的市场出清时间间隔越长。

3 数值模拟

表1 数值模拟的参数设定

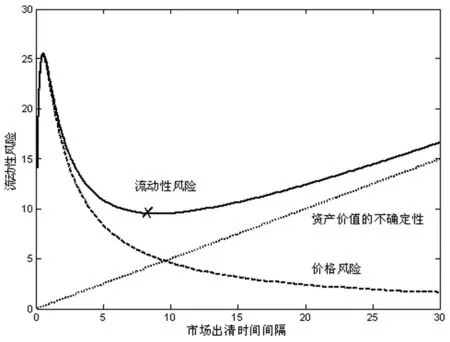

给定上述参数之后,本文首先讨论了信息不对称程度对市场出清时间间隔与流动性风险关系的影响。分别在的资产价值信息精度较高时(A=1)与资产价值信息精度较低时(A=0.3)两种情况下模拟了市场出清时间间隔与流动性风险之间的关系(由数值模拟的参数和命题5中临界值的计算公式可知,2M/27=0.8)。图3和图4分别给出了高信息精度和低信息精度模拟结果的直观示意图。当资产价值信息的精度较高时(A=1),可以看到资产价值的不确定性与市场出清时间间隔成正比,而价格发现效率(价格风险)与市场出清时间间隔的关系不确定,价格发现效率随时间间隔的增加先减少,随后逐渐增增加。总体而言,流动性风险和市场出清时间间隔呈正相关关系。这是因为,市场出清时间间隔对价格发现效率的边际影响小于对资产价值不确定性的边际影响,即使延长市场出清时间间隔不能降低流动性风险。当资产价值信息的精度较低时(A=0.3),资产价值信息的精度较低,延长市场出清时间间隔对价格发现效率的边际影响较为明显,适当的延长市场出清时间间隔能降低流动性风险。对比图3和图4,可以发现:第一,资产价值信息的信号精度越低,投资者面临的流动性风险越大;第二,当资产价值信息的信号精度较低时,适当的延长市场出清时间间隔能减少流动性风险。与第2部分完美信息条件下的市场出清过程相比,由于知情交易者具有学习机制,价格发现效率与市场出清时间间隔不再是简单的负相关关系,价格发现效率随市场出清时间间隔的增加先增加后减少。综上,对信息不对称程度较低的资产,市场出清频率越高,流动性风险越低,市场质量越高,市场更接近连续竞价市场,而对信息不对称程度较高的资产,市场更接近阶段性集合竞价市场。

本文还讨论了知情交易者比例对市场出清时间间隔与流动性风险关系的影响。分别在高知情交易者比例(λ=0.8)与低知情交易者比例(λ=0.3)两种情况下模拟了市场出清时间间隔与流动性风险之间的关系。图3和图5分别给出了高知情交易者比例和低知情交易者比例模拟结果的直观示意图。与命题5和命题6的结论一致,当知情交易者比例较高时(λ=0.8),流动性风险和市场出清时间间隔呈正相关关系,这是因为知情交易者比例高时能提高价格发现效率,延长市场出清时间间隔对价格发现效率的边际贡献较小,总体而言,市场出清时间间隔越短,流动性风险越低。当知情交易者比例较低时(λ=0.3),流动性风险与市场出清时间间隔的关系不确定,延长市场出清时间间隔有利于弥补价格发现效率较低的不足,因此适当的延长市场出清时间间隔能降低流动性风险。综上,当知情交易者比例较高时,市场出清频率越高,流动性风险越低,市场质量越高,市场更接近连续竞价市场,而当知情交易者比例较低时,或者说噪音交易者比例较高时,市场更接近阶段性集合竞价市场。

图3 市场出清时间间隔对流动性风险的影响(基准情形,A=1,λ=0.8)

图4 低信息精度情形下市场出清时间间隔对流动性风险的影响(A=0.3)

图5 低知情交易者比例下市场出清时间间隔对流动性风险的影响(λ=0.3)

4 结论

本文以中国新三板市场阶段性集合竞价制度为背景,讨论了阶段性集合竞价制度对价格发现过程和流动性风险的影响。从本质上说,阶段性集合竞价制度的核心在于市场出清时间间隔的确定,若市场出清时间间隔过短,市场参与者过少,会降低价格发现效率。但是,如果市场出清时间间隔过长,则增加了资产价值的不确定性。合理的交易机制应权衡好两者之间的关系,以最小化投资者的流动性风险,提升市场质量。

本文首先讨论了完美信息条件下Garbade和Silber[11]的经典模型,刻画了市场出清时间间隔与流动性风险、价格发现效率和资产价值不确定性的对应关系,指出市场规模和价值波动性是影响市场出清时间间隔的重要因素。对于市场规模越大和价值波动率越大的资产,交易所应选择较低的市场出清时间间隔以减少投资者面临的流动性风险。在现实金融市场中,由于市场规模的差异,市场规模比较大的伦敦证券交易所除开盘和收盘外都采用连续竞价交易机制,而一些小的欧洲交易所采取每天一次的集合竞价交易。这与我国的新三板市场较为类似,由于市场规模较小,新三板市场相对于主板市场来说市场参与者较少,因此并不适合连续竞价交易。应针对不同市场规模的企业设定合理的市场出清时间间隔,平衡价格发现效率和资产价值不确定性之间的关系。历史上,美国金融市场在十九世纪内战之前,采用的是每日两次的阶段性集合竞价制度。内战期间,由于资产价值不确定性的大幅增加,投资者要求增加交易次数(缩短市场出清时间间隔),交易机制演变成每日四次的阶段性集合竞价制度,在战争激烈时,投资者甚至要求晚上也能进行交易。进入二十世纪之后,计时器和电报的发明,极大地促进了投资者之间的沟通方式,使得大量投资者在同一时间进行交易成为可能,因此阶段性集合竞价制度逐渐演变成连续竞价交易[23]。交易机制的演变与市场规模和价值波动性密切相关,新三板市场由于市场参与者较少,如果盲目地进行连续竞价交易改革,反而会增加投资者的流动性风险,恶化市场质量。目前的阶段性集合竞价制度设计相对合理。

完美信息条件下最优市场出清频率的设计理论在交易机制的变迁历史中得到了验证,但是它还无法解释现实金融市场中的两大问题,一是无法解释高频交易对价格发现效率的影响,Fricke和Gerig[12]利用Garbade和Silber[11]的理论模型对美国金融市场的最优市场出清频率进行了测算,指出最优的市场出清时间间隔在0.2秒~0.9秒之间,这一时间间隔与高频交易毫秒量级的时间间隔相去甚远。二是根据完美信息条件下的价格发现分析,资产价值的波动率越高,市场越接近于连续竞价市场。虽然这一结论在美国内战期间得到了验证,但是,在现实金融市场中,对于价值波动较大的资产,频繁的市场出清反而会进一步加剧价格波动,最终导致市场崩溃。Garbade和Silber[11]的理论模型简单直观,并且极具启示意义。但要合理解释上述两个问题,需进一步考虑更贴近现实市场的假设。

本文进一步在不完美信息条件下,即考虑信息摩擦和知情交易者的贝叶斯学习过程时,深入分析了市场出清时间间隔对流动性风险、价格发现效率和资产价值不确定性的影响。研究发现信息不对称程度和知情交易者比例是影响市场出清时间间隔和流动性风险的重要因素。考虑知情交易者的贝叶斯学习过程,即使缩短市场出清时间间隔也能保证价格发现效率,因此当信息不对称程度较低(资产价值的不确定性较低)或知情交易者比例较高时(噪音交易者比例较少),市场更接近于连续竞价市场,而当信息不对称程度较高或知情交易者比例较低时,市场更接近于阶段性集合竞价市场。本文的结论在现实金融市场中具有重要的政策含义,不仅为高频交易的存在提供了理论依据,同时指出,对于价值不确定性较低的资产,缩短市场出清时间间隔才有利于降低流动性风险。本文的结论也为新三板市场交易机制的设计提供了理论基础,对市场规模较大、价值波动性较小、信息不对称程度较低、知情交易者比例较高的股票应缩短市场出清时间间隔,以减少投资者的流动性风险,提高市场质量。