政府-企业-居民多维演化博弈下城市垃圾绿色发电的政府财政策略优化研究

2020-10-23刘勤,杨青,夏德

刘 勤,杨 青,夏 德

(1.武汉理工大学 管理学院,湖北 武汉 430070; 2.武汉理工大学 安全科学与应急管理学院,湖北 武汉 430070)

0 引言

我国城市生活垃圾产生量保持增长趋势,2016年我国214个大中城市共产生生活垃圾约18850.5万吨 ,城市生活垃圾无害化处理是城市发展和人民安全健康生活的重要保障。我国十九大提出"加强固体废弃物和垃圾处置"、"壮大清洁生产产业"的发展目标,由于焚烧方式综合处置效益优于传统填埋技术,规划到2020年城市生活垃圾填埋降低比例为49%,垃圾焚烧处理能力占无害化处理总能力的比例要达到54% 。近年来,我国政府通过多种财政扶持手段激励和引导企业,全国各地垃圾发电厂数量呈上升态势。尽管在技术层面趋于成熟,通过高温焚烧设备和渗沥液、排放物和灰渣等绿色处理实现无害化垃圾焚烧发电。然而,部分垃圾发电项目在建设和运营过程中依旧产生企业投机行为,在垃圾焚烧发电设备配置和清洁焚烧处理环节没有完全采纳绿色技术行为进行无害化焚烧,辅以燃煤发电,污染物排放量超标,损害了公众利益。因此,政府对城市垃圾发电的财政扶持手段是否合理,如何优化政府财政决策,如何有效引导企业采取垃圾绿色发电行为策略,亟待深入研究。

国内外学者通过博弈模型来分析政府财政扶持策略对于企业行为的影响,一是建立政府-企业和企业-消费者之间的多阶段博弈,朱庆华建立了基于企业和消费者理性决策基础上的三阶段演化博弈模型,讨论了政府的价格补贴给实施绿色供应链管理的企业比例带来的影响[1]。徐兵等构建政府、制造商和零售商的三阶段博弈模型,分析提出实现经济-环境效益最大化的政府补贴策略[2]。二是分析不同补贴方式对企业策略选择的影响,盛光华等分析提出政府创新投入补贴和创新产品补贴两种补贴方式对成本优势企业群体和成本劣势企业群体两类企业创新模型选择的演化方向有不同影响[3]。周珍考虑政府补贴对京津冀治理策略的影响,利用区间Shapley值对最小的政府补贴进行分配[4]。综合使用博弈模型分析政府补贴方式影响的有任杰等引入两阶段动态博弈的方法,深入分析了不同政府补贴模式对企业决策行为的影响[5],代峰运用进化博弈论来分析中央政府、地方政府和垃圾焚烧发电企业三方的垃圾处理决策,运用系统动力学仿真,提出引入动态惩罚和动态奖励策略可有效提高垃圾焚烧发电企业实行垃圾绿色处理的概率[6],潘峰等建立了地方政府与排污企业、地方政府与中央政府的演化博弈模型,分析地方政府环境规制策略的影响因素[7]。Jia等针对建筑及拆卸废物管理问题,引入了惩罚和补贴机制,采用系统动力学方法计算出合理的惩罚区间,分析不同的补贴与惩罚条件组合方案效果[8]。

对现有文献进行梳理,目前研究大多是政企和企业之间的多阶段博弈,同时对政府、企业、居民三方主体演化博弈分析的相对较少,而且对垃圾发电领域企业绿色技术行为的政府财政扶持策略影响研究尚不多。因此,在国内外现有文献研究基础上,本文深入分析政府直接和间接财政扶持手段对垃圾焚烧发电企业绿色发电行为(主要考虑绿色设备采购和清洁焚烧处理)策略的影响,针对目前推行的政府财政扶持手段存在的问题,建立基于政府-企业-居民利益函数的多维主体演化博弈模型,深入分析各类政府财政决策变量对企业绿色发电行为策略选择的影响,为政府优化财政扶持决策提出参考建议,从而提高财政引导效果。

1 发展现状及问题原因分析

1.1 现状分析

截至2016年初,全国共有434家垃圾焚烧发电厂,运行的共有234座,其余为在建或拟建 ,二三线城市纷纷投资过亿元建厂,这得益于政府连续出台鼓励政策,并对垃圾发电提供多种方式的财政扶持[9]。

一是产品采购、产品补贴、成本补贴等直接扶持手段。上网电量采购方面,电网企业对垃圾发电项目的上网电量实行全额收购 。在电价补助方面,明确了对发电消耗热量中常规能源不超过20%的垃圾焚烧发电提供电价补贴,按照280千瓦时/吨垃圾折算上网电量,标杆电价定为0.65元/千瓦时,超出部分的上网电量与当地同类燃煤发电机组的上网电价相同,超出燃煤电价部分实行二级分摊 。在成本补贴方面,各地政府根据项目建设标准给予每吨垃圾处理50元至200元的垃圾处理支付补贴,并对接入电网系统而发生的工程投资和运行维护费用,按上网电量给与补助 。全面实行城市垃圾处理收费制度,保证垃圾处理企业的运营费用和建设投资的回收,实现垃圾收运、处理和再生利用的市场化运作。

二是税收优惠、设备采购抵税等间接扶持手段。规定垃圾焚烧发电项目实行增值税即征即退70%的优惠政策 ,对日处理超过600吨的生活垃圾焚烧炉及其烟气净化装置免征关税和进口环节增值税 ,提出购买国产设备投资的40%可抵免新增所得税,技术开发费可在企业所得税税前加计扣除 。

1.2 问题分析

尽管政府推出垃圾焚烧标准及法规,北京、深圳等地的垃圾焚烧发电项目做到较高标准,但是在全国范围内依然存在部分企业没有按照绿色发电标准处理。环保组织调查数据显示 ,我国已运行垃圾焚烧厂有230余座,超过50%的垃圾焚烧厂没有通过企业自行监测信息平台公开信息, 99座垃圾焚烧厂自行监测信息平台公开情况进行调查,结果只有72座焚烧厂公布了自动监测数据,其中27座焚烧厂存在超标记录,超标率为37.5%。信息公开不足和超标排放等导致近年来发生公众反对垃圾焚烧事件[10]。

1.3 原因分析

从政府财政策略的角度分析原因,一是产品回购财政补贴手段失效。部分垃圾焚烧发电企业辅以超量燃煤发电,却按照垃圾焚烧发电价格获取高额发电补贴。各项补贴刺激了企业参与的积极性,也使一些企业产生投机行为。

二是垃圾处理支付费用支持力度不足。在垃圾焚烧发电项目社会竞价中,垃圾处理费的中标价持续走低。而实际上,以清洁方式焚烧垃圾的发电厂设备购置和处理成本较高,需要购置较高标准的焚化炉,处理工艺中需加入分解有害物质的化学药品,并及时更换过滤吸附材料,低价中标给企业带来资金压力,使得部分企业降低绿色处理标准。

三是税收政策措施单一。现行税收优惠措施主要是增值税退税、设备采购抵税和所得税免税。加速折旧、再投资退税、延期纳税等国际上通用的方式在我国尚未广泛推行。

2 模型设计

2.1 基本假设

假设1政府、企业、居民三方主体行为有限理性。

假设2政府可以选择直接支持和间接支持两种财政策略,策略选择的概率分别为x和1-x,直接支持主要是上网电价补贴和垃圾处置费支付,间接支持主要是税收优惠和设备采购抵税。

假设3企业垃圾发电选择绿色处理和违规处理两种策略的概率分别为y和1-y。

假设4居民选择支持垃圾发电项目和抵制垃圾发电项目两种策略的概率分别为z和1-z,假设居民支持项目时项目可以正常进行,居民抵制项目时项目停止进行。

2.2 相关变量设置

(1)企业相关变量

城市垃圾发电项目的企业主要收入来源包括垃圾处理收入、上网售电、供热收入、售渣收入等,这些收入项目中,垃圾处理收入和售电收入为核心收入来源。设企业年度垃圾焚烧处理量为Q吨,垃圾处理的每吨费用为a元,燃煤发电上网电价为b0元每千瓦时,采用垃圾焚烧发电上网的电价补贴为b元每千瓦时,每吨垃圾发电量为D。

在企业成本方面,包括人员费用,备品配件费用、焚烧处理费用、修理折旧费、贷款利息和缴税等,本文主要考虑垃圾清洁焚烧发电关键环节成本,一是垃圾焚烧炉设备购置成本,采用炉排炉进行垃圾绿色发电的排放优于其他类型的焚烧炉,但成本更高,热解焚烧炉和回转窑焚烧炉的原生垃圾灰渣热灼减率不易达标,成本也更低,设垃圾发电绿色设备购置年均成本为C2,绿色处理标准更低的焚烧炉成本节约系数设为θ。二是垃圾处理成本,这是使垃圾充分燃烧、减少二噁英排放的关键环节,采用清洁焚烧处理技术剔除不可燃烧及有毒有害废弃物,同时收集垃圾渗滤液、净化与处理烟气、炉渣、飞灰。设垃圾绿色发电处理成本为每吨C3。如果企业不采用垃圾发电绿色处理,将违规处理垃圾发电的成本节约系数设为θ,企业由于违规曝光遭遇居民抵制将损失声誉成本SC。

(2)政府相关参数

政府积极引导企业开展垃圾焚烧发电,已经推出多种扶持措施,直接扶持手段主要包括电价补贴,将其设为b元每千瓦时,此外,还有垃圾处理费补贴,设为a1元每吨。间接扶持措施方面,包括税收优惠和设备抵扣等,设增值税税率为s,退税率为α,以及设备采购抵免税率设为β。在政府监管方面,设监管成本为CG,查处曝光率为w,对违规企业的罚金为F。此外,如果项目违规曝光导致居民抵抗,政府还将受到声誉损失SG。

(3)居民相关参数

设政府给居民的搬迁补偿为B,垃圾焚烧发电项目引发的周边居民健康损失为H元/吨,居民缴纳的垃圾处理费为每吨a2元,假设政府电价补贴时居民需支付更高电价,居民支付电费为P1元每千瓦时,政府不采用电价补贴时居民可支付较低电价,为P0元每千瓦时。

2.3 收益函数

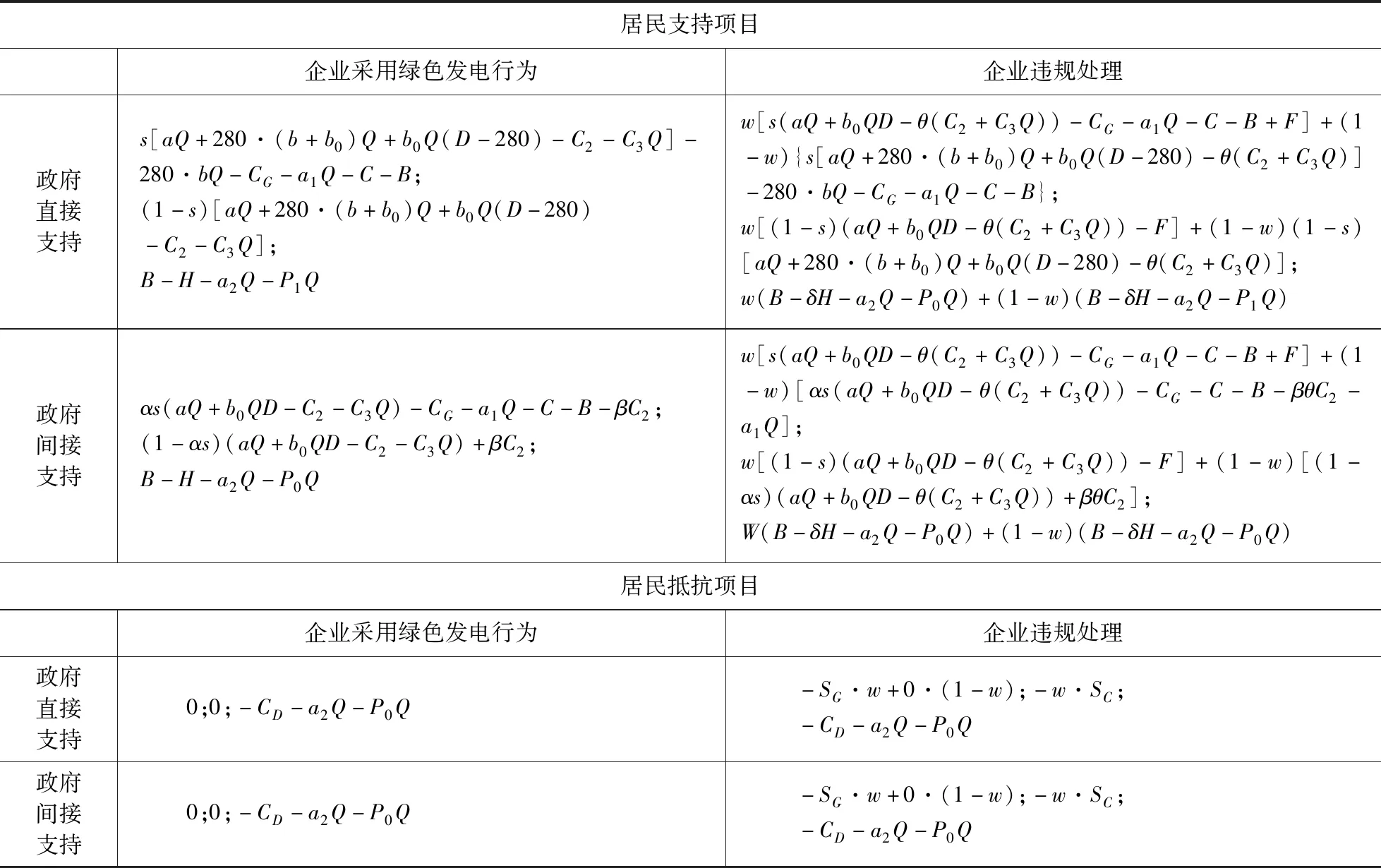

根据上述策略和各主体相关变量设置,建立政府、企业、居民三方博弈收益矩阵,如表1所示。

表1 三方主体收益矩阵

(1)政府收益

设π1表示政府采用电价补贴等直接扶持手段的期望收益,主要是税收扣除电价补贴成本,则:

π1=yz{s[aQ+280·(b+b0)Q+b0Q(D-280)-C2-C3Q]-280·bQ-CG-a1Q-C-B}+

(1-y)z{w[s(aQ+b0Q-θ(C2+C3Q))-CG-a1Q-C-B+F]+

(1-w){s[aQ+280·(b+b0)Q+b0Q(D-280)-θ(C2+C3Q)]-

280·bQ-CG-a1Q-C-B}}+y(1-z)·0+(1-y)(1-z)[-SG·w+0·(1-w)]

设π2表示政府采用税收优惠、设备抵扣税费等间接支持手段的期望收益,主要是税收扣除税收减免和抵扣成本,则:

π2=yz[αs(aQ+b0QD-C2-C3Q)-CG-a1Q-C-B-βC2]+

(1-y)z{w[s(aQ+b0QD-θ(C2+C3Q))-CG-a1Q-C-B+F]+

(1-w)[αs(aQ+b0QD-θ(C2+C3Q))-CG-C-B-βθC2-a1Q]}+

y(1-z)·0+(1-y)(1-z)[-SG·w+0·(1-w)]

π表示政府的平均期望收益,则:π=xπ1+(1-x)π2。

(2)企业收益

设R1表示企业采用绿色发电行为进行垃圾发电的期望收益,主要是发电和垃圾处理收入扣除设备采购和垃圾处理成本,则:

R1=xz(1-s)[aQ+280·(b+b0)Q+b0Q(D-280)-C2-C3Q]+

(1-x)z[(1-αs)(aQ+b0QD-C2-C3Q)+βC2]+

x(1-z)·0+(1-x)(1-z)·0

设R2表示企业采用非环保要求标准的违规方式进行垃圾发电的期望收益,采购设备的价格更低,垃圾处理成本更低,在成本方面乘以节约系数θ,则利润函数变为:

R2=xz{w[(1-s)(aQ+b0QD-θ(C2+C3Q))-F]+

(1-w)(1-s)[aQ+280·(b+b0)Q+

(1-x)z{w[(1-s)(aQ+b0QD-θ(C2+C3Q) )-F]+

(1-w)[(1-αs)(aQ+b0QD-θ(C2+C3Q) )+βθC2]}+

(1-x)(1-z)(-w·SC)+x(1-z)(-w·SC)

R表示企业的平均期望收益,则:R=yR1+(1-y)R2。

(3)居民收益

设M1表示居民接受垃圾发电项目的期望收益,主要是生态补贴扣除健康成本、垃圾处理费成本和电费成本,则:

M1=xy(B-H-a2Q-P1Q)+

x(1-y)[w(B-δH-a2Q-P0Q)+

燃煤烟气氨法脱硫过程的综合风险评价·······················马 振 万 皓 (1,92)

(1-w)(B-δH-a2Q-P1Q)]+

(1-x)y(B-H-a2Q-P0Q)+

(1-x)(1-y)[w(B-δH-a2Q-P0Q)+

(1-w)(B-δH-a2Q-P0Q)]

设M2表示居民抵抗垃圾发电项目的期望收益,项目不能正常进行,没有得到生态补贴,主要是抵抗成本、垃圾处理费和普通电费成本则:M2=-CD-a2Q-P0Q。

M表示居民的平均期望收益,则:M=zM1+(1-z)M2。

3 多维演化博弈

3.1 演化博弈动态复制方程

(1)政府的演化博弈动态复制方程令k1=s(1-α)(aQ+b0QD)-280·(1-s)bQ,k2=s(1-α)(C2+C3Q),则政府选择直接扶持手段的动态复制方程为:

F1(x)=dx/dt=x(π1-π)

=x(1-x)z{y[(k1-k2+βC2)-

(1-w)(k1-θk2+θβC2)]+

(1-w)(k1-θk2+θβC2)}

(1)

(2)企业的演化博弈动态复制方程

令k3=aQ+b0QD-C2-C3Q,k4=aQ+b0QD-θ(C2+C3Q),则企业选择绿色技术进行垃圾发电的动态复制方程为:

F2(y)=dy/dt=y(R1-R)

=y(1-y){zx[s(1-α)(1-w)k4-

s(1-α)k3+

(1-s)bQw+F-wF-wβC2]+

z[(1-αs)k3-(1-ws-αs+wαs)k4+

wF+wβC2]+(1-z)wSC}

(2)

(3)居民的演化博弈动态复制方程

居民选择支持接受垃圾发电项目的动态复制方程为:

F3(z)=dz/dt=z(M1-M)

=z(1-z)[xywQ(P1-P0)-xQ(P1-P0)(1-w)+

y(-B+δH+a2Q+P0Q)+

2B-2δH-a2Q-P1Q+CD]

(3)

3.2 演化博弈稳定性分析

根据动态复制方程组式(1),式(2)和式(3)求解三方主体演化博弈的均衡点。

由F1(x)=0,求得x=0,x=1,或者z=0,以及均衡解:

y0=(1-w)(k1-θk2+θβC2)/((1-w)

(k1-θk2+θβc2)-(k1-k2+βc2))

=1+(k1-k2+βc2)/((θ-wθ-1)(-k2+βc2)-wk1)

(4)

又由F2(y)=0,求得均衡解有y=0,y=1,以及均衡解:

(5)

再由F3(z)=0,求得均衡解有z=0,z=1以及均衡解

x0=(y0(-B+δH+a2Q+P0Q)+

2B-2δH-a2Q-P1Q+CD)/

(y0wQ(P1-P0)-Q(P1-P0)(1-w))

(6)

3.3 演化博弈敏感性分析

主要分析对企业采取垃圾绿色发电行为概率y的影响因素。根据演化博弈均衡求解式(4)可知,监督曝光率w、违规处理的成本节约系数θ等变量因素都会影响企业主体的博弈决策选择,下面主要对影响y值的财政决策变量进行分析,具体包括:电价补贴b,垃圾处理支付费用a,设备抵税率β,以及税收优惠系数α,分别对这些参数变量求偏导。

(1)电价补贴b的影响

命题1当垃圾设备年均平摊成本高于某值域时,提升电价补贴能够有效引导企业的绿色发电行为。

(7)

(8)

k1减少会使y增加,又由于k1为b的反函数,因此增加电价补贴b有助于促进企业选择绿色技术处理行为。

(2)垃圾处理支付费a的影响

命题2当每吨垃圾处理成本C3高于某值域时,垃圾处理支付费用a有助于促进企业的绿色技术选择行为。

(9)

又k1是a的正函数,因此提升a能促进企业的绿色技术选择行为策略。

(3)设备抵税率β的影响

命题3当电价补贴水平低于某值域时,设备抵税率β能够促进企业的绿色技术选择行为。

(10)

即b满足(10)式范围时,可通过提高设备抵扣率β提升企业采取绿色处理技术的概率。

(4)税收退税率α的影响

命题4当电价补贴水平低于某值域时,税收退税率α能够促进企业进行绿色技术选择。

(11)

又y是α的增函数,提升α有助于促进企业采取绿色技术处理行为。由命题3和命题4看到,设备抵税和税收退税等间接扶持手段都可以作为电价补贴直接扶持手段的有益补充,通过财政间接支持方式鼓励企业采用绿色技术行为,使电价补贴处于更低阈值时,依旧有效引导企业绿色处理行为的概率,减少政府直接财政支出成本。

4 实证仿真

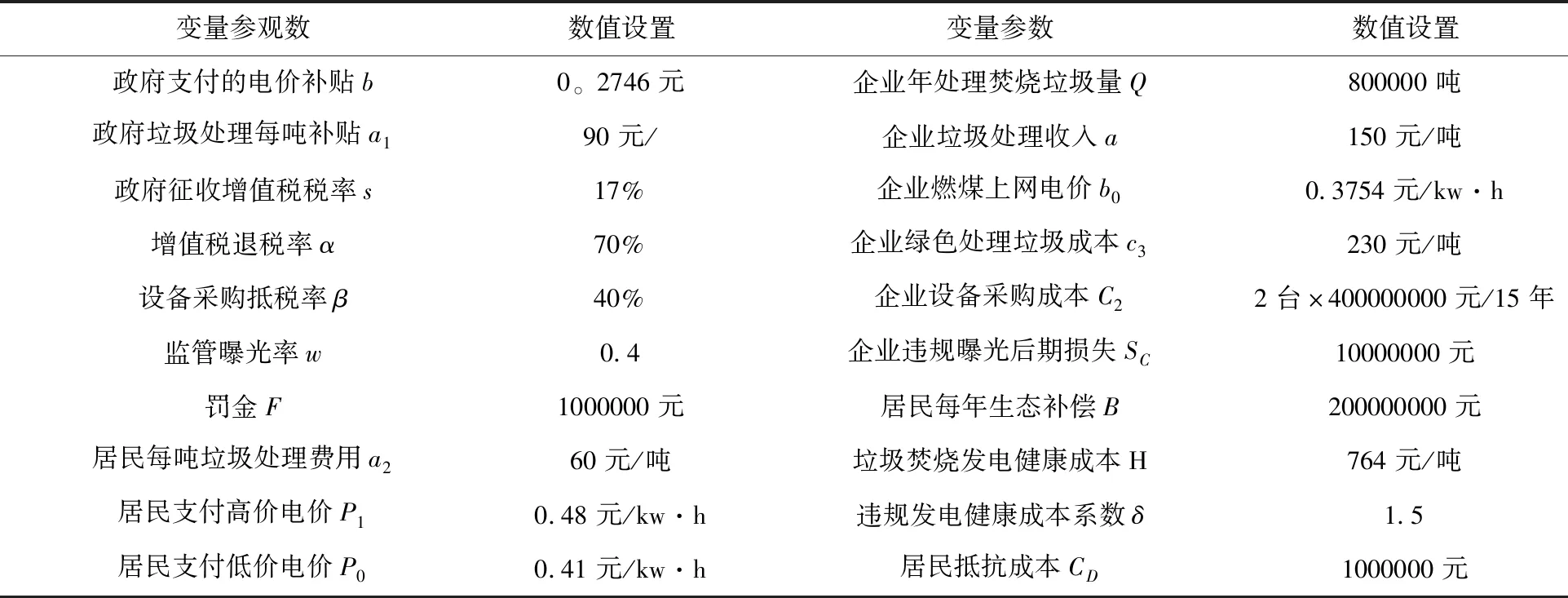

基于上述三方主体收益方程和演化博弈模型,变量和参数数值参照北京高安屯垃圾焚烧发电厂相关数据、政府网站、期刊文献、权威新闻报道等来源进行设置,采用Matlab 2016a进行模拟仿真,以更直观的分析政府激励手段的有效性和决策参数比较。

4.1 仿真数值设置

(1)企业仿真数值

垃圾处理收入方面,根据深圳出台“一厂一价”的垃圾处理费支付标准,按照垃圾发电厂建设标准、处理规模、处理标准,支付范围在在110~198元/吨,参照北京高安屯单位垃圾处理服务费标准150元/吨和鲁家山每吨垃圾处理费173元 ,本文设置a为150元/吨。

上网售电收入方面,垃圾焚烧处理量Q参照北京高安屯垃圾焚烧发电厂年清运量72.82万吨,本文设置为80万吨。上网发电量计算,本文设为每吨垃圾发电量D为380kw h,自用电率为18% 。每吨280千瓦以内是0.65元/kwh,超出部分按地方燃煤机组上网电价b0为北京燃煤上网电价0.3754元/kw。

设备采购成本方面,按照年处理量80万吨,日处理量需要达到2000吨以上,需配置2台日处理量1千吨以上的设备炉排炉,达到较高绿色处理技术要求的设备价格约为4亿每台,按照年平均折旧率6%计提,使用年限约15年。流化床需要添加煤等辅助燃料,价格相对便宜,国产设备投资约为1.5亿元每台,普通燃煤炉成本更低 。

垃圾处理成本方面,姜建生[11]等核算深圳市几个焚烧厂数据,每吨生活垃圾的平均处理成本为178元,设年均通货膨胀率为6.5%,本文设置垃圾处理成本C3为230元/吨,非环保处理成本不超过100元/吨,综合比较设备成本,将垃圾采用非绿色处理方式的成本节约系数θ设置为1/4。

(2)政府仿真数值

直接扶持手段方面,垃圾处理费补贴a1为90元/吨 。电价补贴b为0.2746元每千瓦时。

间接扶持手段方面,增值税税率s为17%,垃圾发电产品实行增值税即征即退政策,不征收营业税,税收优惠退税率 为70%。此外,《可再生能源中长期发展规划》提出固定资产投资的40%抵免新增所得税,设备抵免税收β为40%。

监管方面,根据目前国内垃圾焚烧发电厂实行动态监控和即时公布排放物和二噁英含量数据,设置违规监管曝光概率w水平设置为0.4。对企业处罚金额F设置为100万 。

(3)居民相关参数

居民支付垃圾处理费a2为每月5.5元/户,按照每户3人和人均日产垃圾量估算1Kg,合算为60元/吨。居民健康损失H设置为764元/吨 ,居民支付电价P1为0.48元/度 ,居民每年生态补偿B设置为2亿(不含征地补偿和拆迁补偿)。

表2 演化博弈模型仿真数值设置

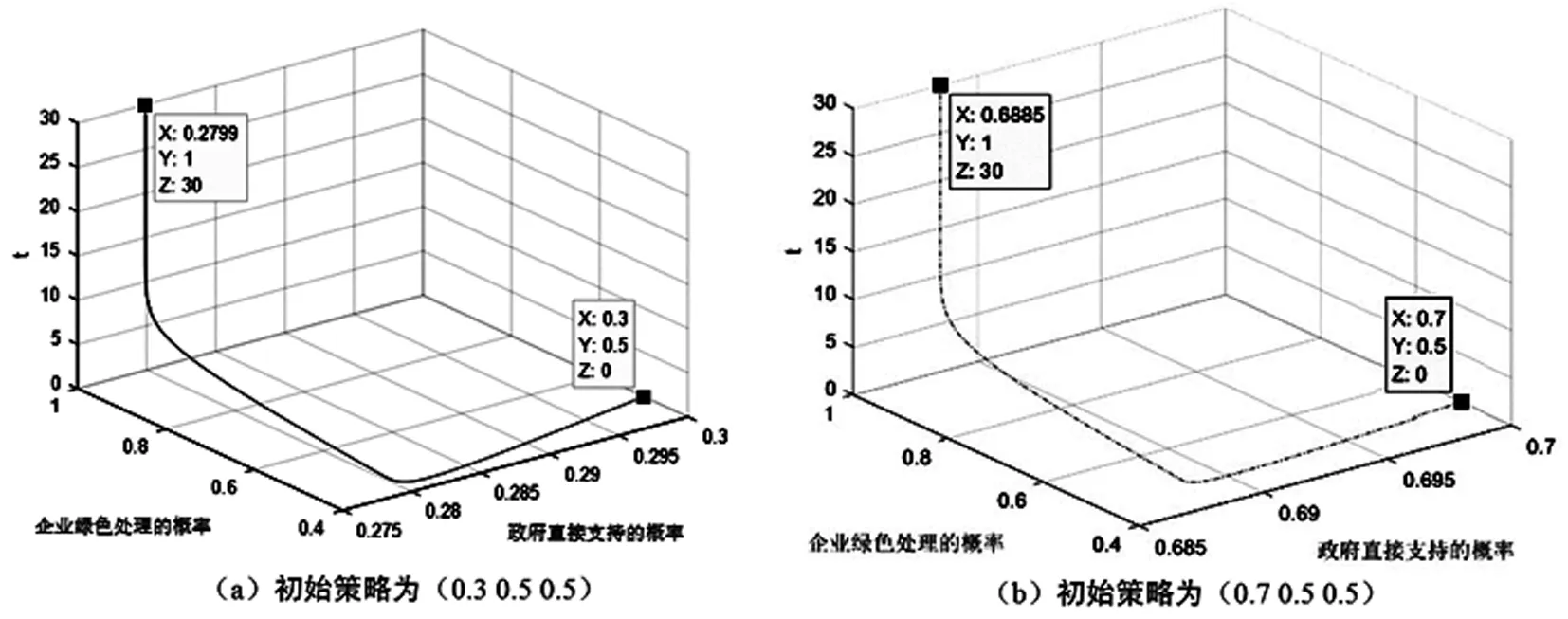

4.2 稳定性仿真分析

假设居民和企业的初始策略为中立,分别设置政府、企业和居民的初始策略值为(0.3,0.5,0.5)和(0.7,0.5,0.5),通过Matlab 2016a进行仿真,结果如图1所示,企业绿色技术行为的策略均趋向于1,财政手段组合可有效引导企业选择绿色处理行为。下面进一步分析各类财政手段的变量参数影响。

图1 企业绿色技术行为策略稳定性

4.3 敏感性仿真分析

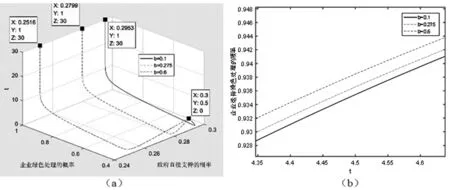

(1)电价补贴b值的敏感性仿真分析

分别设置电价补贴b值为0.1,0.275和0.6,仿真结果显示企业的绿色技术行为策略都是趋向于1(如图2(a)所示),而且b值增大时,对企业的正向策略选择影响更大,如图2(b)所示,b=0.6与b=0.275和b=0.1相比较,企业策略能够更快的趋向于1。

图2 b值敏感性仿真分析

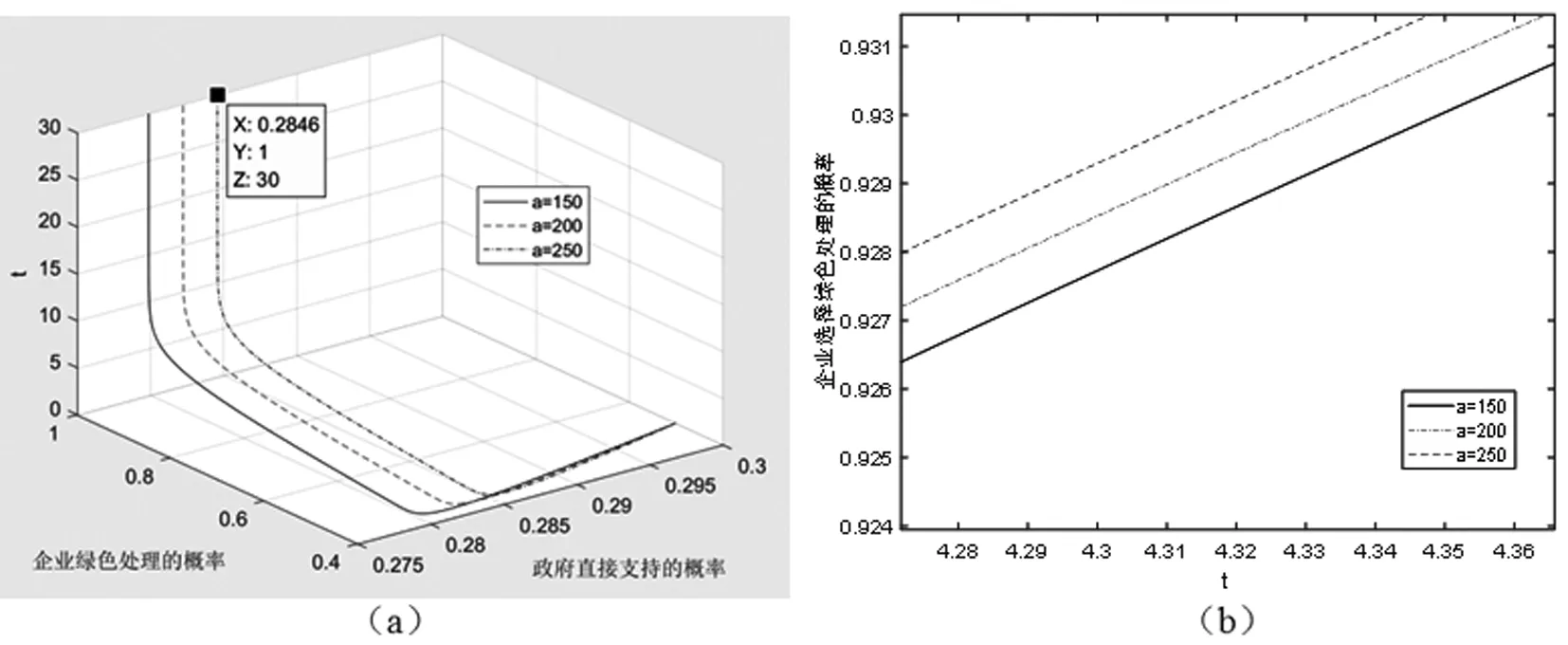

(2)垃圾处理支付费用a值的敏感性仿真分析

分别设置政府给予企业的垃圾处理费用a为150、200和250,仿真结果显示企业的绿色技术行为策略都是趋向于1(如图3(a)所示),而且a值越大,对企业的正向策略选择影响越大,如图3(b)所示,a=250与a=200和150相比较,能够使企业策略更快的趋向于1。

图3 a值敏感性仿真分析

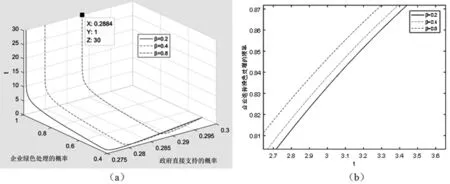

(3)设备抵税率β值的敏感性仿真分析

分别设置设备抵税率β为0.2、0.4和0.8,仿真结果显示企业的绿色技术行为策略都是趋向于1(如图4(a)所示),而且β值增大时,对企业的正向策略选择影响更大,如图4(b)所示,a=250与a=200和150相比较,能够更快的使企业策略趋向于1。

图4 β值敏感性仿真分析

(4)退税率α值的敏感性仿真分析

分别设置退税率α为0.3、0.7和0.85,仿真结果显示企业的绿色技术行为策略都是趋向于1(如图5(a)所示),但是仿真显示当α值减小时,对企业的正向策略选择影响更大,如图5(b)所示,α=0.30与α=0.7和0.85相比较,能够更快的使企业策略趋向于1。这是由于b的取值不满足(12)式范围,不能通过提高α值来促进企业选择绿色发电行为策略。

图5 α值敏感性仿真分析

5 结论

基于命题1及仿真分析,合理设置电价补贴。政府适当予以电价补贴可以在一定程度上鼓励企业开展垃圾绿色发电。但是过度依赖电价补贴并不是一种健康的发展模式,当垃圾处理成本过高时,企业依旧会选择更低成本的非清洁处理方式,因此单一通过提升电价补贴并不能完全引导企业的绿色发电行为,反而增加了政府支付成本和社会的电价分摊成本。因此,需要合理设置电价补贴水平,适当补贴以起到鼓励性效果,辅以其他间接扶持财政手段,结合非财政手段,完善运行过程监管。

基于命题2及仿真分析,改善垃圾处理费支付。目前部分项目的垃圾处理费支付水平不足以支持高标准的清洁焚烧处理,政府相关部门要充分考虑渗滤液、烟气和灰渣的处理要求,根据项目具体情况科学评价,完善垃圾处理支付价格的设置评价。评价内容包括处理规模、建设水平、设备配置质量成本、以及垃圾热值等运行数据,设置合理的垃圾处理支付价格水平,引导企业选择绿色发电行为。

基于命题3及仿真分析,完善设备购置财政扶持。可通过设备抵税等间接财政扶持手段,降低财政直接扶持成本。通过进口设备免关税支持企业优化配置焚烧炉和烟气渣处理设备,通过国产设备采购抵税鼓励企业进行绿色技术自主研发。

基于命题4及仿真分析,丰富税收扶持手段。单一的增值税退税率设置在一定范围内有效,还要结合税制改革和税种特点健全完善垃圾焚烧发电领域的税收政策,综合利用对企业的技术开发费加计扣除、固定资产投资加速折旧等优惠政策。地方政府部门可结合本地实际和项目实际运转情况,酌情减免本地区垃圾焚烧发电企业的耕地占用税、城镇土地使用税等税收费用,并将税收减免显性化,公开税额减免额度,为政府核算成本提供更多的决策信息。

综上所述,通过本文演化博弈模型和仿真结果分析,政府部门要合理组合、完善直接与间接财政扶持手段,优化财政决策,充分发挥财政扶持和引导功能,有效引导企业的绿色技术选择行为,提升我国城市垃圾绿色发电项目的发展水平。