基于产业互联网视角的供应链金融研究

2020-10-21俞树杰向贇

俞树杰 向贇

摘要:供应链金融对我国中小企业的重要性不言而喻,该文以浙江省嘉兴市A银行和B企业的供应链金融业务为例,基于产业互联网视角下供应链金融存在的问题和风险因素,通过银行视角,对金融机构和供应链服务商之间合作的深层次问题进行比较分析,提出了相关对策建议。

关键词:银行 企业 供应链金融 产业互联网

据国家统计局数据显示,2019年6月末,我国规模以上工业企业应收账款及存货规模分别为16.6万亿元和4.2万亿元;中国银行业协会估计,国内规模以上工业企业供應链金融市场规模约为13.7亿元;供应链金融对我国中小企业的重要性更是不言而喻。本文以浙江省嘉兴市为例,基于产业互联网视角就如何做好、做深、做强供应链金融产品进行研究,通过A银行和B企业的分析,提出相关拓展思路及对策建议,为经济平稳运行打上一剂强心针。

一、产业互联网视角下的供应链金融透视

供应链金融是根据上下游企业间的真实贸易,通过锁定未来现金流,提供整个供应链条企业的金融服务。供应链金融参与主体有以应收账款、

预付账款为主体的核心企业,有以存货类、信用类为主导的物流公司、电商及第三方服务平台,不同供应链主体开展供应链金融业务各有千秋。我国银行业1999年率先开展供应链金融业务是因其在资金流和信息流管控方面具有突出优势,通过核心企业承担实际责任的不同,将它分为核心企业承担最终偿付责任和链条企业承担最终偿付责任两大类,其产品风险偏好和流动资金贷款相近。同时,物流企业开展供应链金融业务更容易把握货物的运输和仓储,而电商和第三方服务平台基于数据优势,则对于信息流的把控更加到位。

(一)研究的意义

在产业供应链中,生产与销售周期、价格、需求等因素的波动将使企业在资金的收入与支出上处在一个非均衡的状态。通过借力产业互联网,从链条的整合方面,可以实现产业互联网的供应链金融再造,可以去除供销通道中低效无用的冗余环节,通过共享模式汇集产业服务资源。

1.从银行端视角出发,和产业互联网相结合是供应链金融发展的必由之路。出于对行业、客户审慎性的考虑,目前只考虑针对蚂蚁金服、腾讯、百度、京东等头部互联网企业合作。针对头部互联网企业虽然存在“一户一策”的合作方案,但合作主要方面集中在结算领域,而因为缺乏第三方服务平台的真实交易数据,信贷投放仍然需要通过银行内部尽职调查。

2.从风险管控角度出发,通过运用大数据等技术可以快速有效地甄别风险点,达到技术赋能的目的。从信用的传导方面,产业互联网视角下的供应链金融可以极大优化链条内的信用传导,打通产业链中的信息流、资金流、商流。

(二)存在的问题

目前,全国共有55个城市、269家企业成为供应链金融试点企业,国家层面也在全力培育领先的全球供应链企业。然而,根据物流与供应链金融协会最近的市场调研结果,目前放贷规模在10-100亿之间的成熟型服务商数量占比仅为26%。一个优秀的供应链条中只有30%的供应链商可以被供应链金融产品覆盖。融资服务提供者往往只愿对一级供应商和经销商提供融资服务,这暴露出来的是信息真实性无法传导的窘境。在产业互联网视角下,供应链金融体系存在的主要问题为:

一是各大供应链商纷纷由C端金融转向B端布局,然而供应链金融对产业场景和产业供应链各个参与主体的价值诉求挖掘仍然不够细化,供应链模式、盈利能力、资金的需求强弱和周期性各不相同,如何基于产业场景进行解构和建构尤为重要。

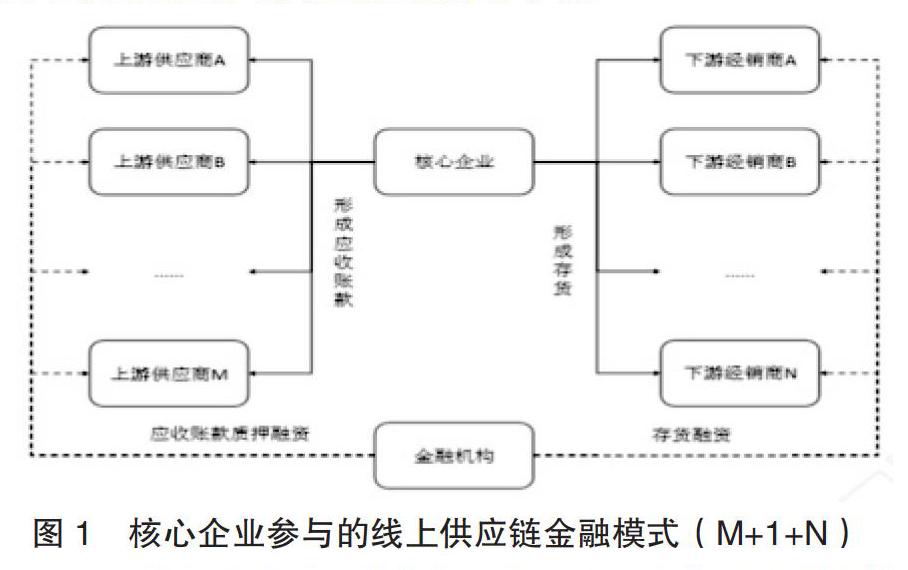

二是单一金融机构或者供应链服务商的能力局限,如何提升协同能力、连接能力和ICT能力;如何利用新兴技术搭建智慧化的供应链金融服务平台,真正解决信任问题,将传统的供应链金融“1+N”转变为“互联网+1+N”,以真正发挥互联网优势。

三是完善供应链金融的基础化建设问题。例如,国内尚无完善的动产质押平台与有关法律法规;人行质押登记系统不对应收账款真实性负责,应收账款的转让登记实质上并未实现法律关系上的转让。2020年4月24日,供应链票据平台成功上线试运行,就是为了推动应收账款票据标准化,解决票据真实贸易背景,使应收账款受到《票据法》保护。但对供应链平台的业务管理、内部控制、风险管理制度和系统安全保障要求较高,且供应链票据必须是电子商票并在供应链票据平台签发,尚处于试水阶段。

(三)风险分析

1.法律与监管方面。目前供应链金融方面仍未出台独立的法律体系,供应链金融本身正处于创新与裂变的前夜,而法律与监管的滞后极易导致物流融资、应收账款融资和信息流融资中出现较大风险,进而传导至整个供应链。

2.竞争与协同方面。一方面行业竞争的加剧将可能导致协作成为空谈,甚至发生“劣币驱逐良币”的结果。政府应适时引导各供应链主体加强合作,打击不法的供应链金融主体及违法违规行为。

3.信用与标准方面。供应链融资多环节多主体的特征导致信用的真实流转出现瑕疵,如何确立标准可信赖的模式事关信用传递的真实有效。

二、嘉兴市A银行和B企业供应链金融分析

(一)嘉兴市A银行的供应链金融分析

1.A银行供应链金融2.0模式。A银行的供应链金融仍然是根据系统直连核心企业为核心的线上的供应链金融,也就是供应链金融2.0模式,即“1+N”。A银行搭建的供应链金融融通平台是建设银行通过其子公司C基金公司,并和国家电网、中国铁路总公司等多家央企一起设立,进而用来搭建银行端供应链金融服务平台。

平台推出了名叫“融信”的E产品,产品通过锚定核心企业上游供应商的应收账款,实现信用多级流转,并可拆分使用。核心企业既可以持有到期,也可以再向供应商全部或部分转让,也可通过融资产品E直接向银行申请融资。“融信”并无追索权,谁持有“融信”谁便获得其相应的权利,而“融信”主要占据的是核心企业的授信额度,核心企业将为持有“融信”的上级供应商提供网络保理,每项业务最终都会上报建信融通有限责任公司,其主要起到的是放款中心的作用。A银行虽然未能掌握供应链中的物流情况,但是掌握了供应链中的资金流和信息流,在真实交易的背景下,线下控制核心企业风险,确保线上信用层层穿透。

第一,B端市场是未来供应链金融发展的关键点,短期应找到做大做强的支点。

供应链金融发展不光是简单的技术性问题,供应链参与主体之间的协同需要主次有别,供应链的链条之间的成熟度也不尽相同;比如建筑类和化工类企业就是供应链金融扎根的绝佳土壤。国有商业银行作为输送金融血液的“主动脉”,在短期内应该承担起供应链融资发展主力军的角色,以足够的风控实力和服务能力去统筹对接大数据公司、供应链核心企业、物流公司、电商平台和第三方服务平台。

短期内商业银行要解决以下痛点:一是找出供应链金融发展的几个关键行业作为突破口,真正深入产业链条。二是提高风险容忍度,不良率可较全行不良率增加5%,开发针对供应链金融业务的风险控制技术,如有必要甚至可以抛开客户信贷政策,仅参照行业信贷政策,用数据说话。三是提高信息化建设水平,针对不同的行业开发出适配性较高的企业ERP系统;积极谋求和各供应链金融主体之间的合作,真正做到“一户一策”。

第二,從中期来看,需要完善供应链发展的基础化建设,做到多链条协同。一是搭建完善的动产质押平台并通过立法进行保护,搭建真实可靠的应收账款质押登记系统,并逐步推动应收账款的票据化。二是加强对信息披露的重视,抓牢信息真实性的首道关卡;提高评级与审计的广泛性,降低中介机构费率,增加信息披露的渠道,实现数据的供给全面、处理及时与应用广泛。三是增加信息安全的管控,从法律上真正重视创新对信息安全的挑战,从教育上提高民众对信息安全的认识,从技术上确保信息数据的安全。

第三,从长期来看,只有实现区块链、物联网等技术的全面应用,才能从根本上解决信息不对称的问题。

参考文献:

[1]宋华.互联网供应链金融[M].北京:中国人民大学出版社,2017.

[2]苏应生,张宇婧等.供应链买方中介融资模式研究——基于区块链技术的视角[J].财经科学,2020(05):43-51.

[3]姜浩.信用多级流转的供应链金融模式与国内实践研究[J].西南金融,2019(09):33-39.

[4]邓黎桥,王爱俭.供应链金融缓解中小企业融资约束:理论与实践[J]. 国际金融,2019(5):23-28.

[5]申云,李京蓉.乡村振兴背景下农业供应链金融信贷风险防控机制研究[J].金融与经济,2019(02):46-53.

[6]张玉婵.科技型中小企业供应链金融风险规避研究[J].天津经济,2019(08):31-35.

[7]张伟,崔万田. 互联网供应链金融的本质、模式及管理对策[J]. 改革与战略,2018,34(4):54-59.

[8]胡慧慧,傅为忠.基于改进灰色关联度方法的互联网供应链金融风险评价[J]. 武汉金融,2016(3):51-55.

作者单位:中国建设银行股份有限公司浙江省嘉兴分行