社会保障与财产性收入

2020-10-21何丽

摘 要:当前,财产性收入偏低抑制了中国居民收入的更快增长,而社会保障制度建设的滞后则可能是导致居民财产性收入偏低的重要原因之一。这是因为,完善的社会保障有助于居民抵御未来收入和财富可能遭受的不利冲击,降低居民的预防性储蓄,进而引发居民为获取财产性收入而实施的投资行为。使用CHFS2015数据研究发现,医疗保险和养老保險显著提高了居民的财产性收入。同时,促进居民的资产市场参与率是医疗保险和养老保险显著提高居民财产性收入的重要机制。因此,建立完善的社会保障制度,是增加居民财产性收入的重要制度保障。

关键词:医疗保险;养老保险;财产性收入

中图分类号: 文献标志码:A

DOI:10.3969/j.issn.1008-4355.2020.04.11

一、引言

中国经济在改革开放之后进入了高速增长期。1978-2017年间中国GDP年均增速高达9.7%,堪称“奇迹”。在高速经济增长的带动下,中国的居民收入也得到了大幅度增长,人均可支配收入由1978年的182美元,增长到了2018年的4151美元,中国已迈入了中等收入国家行列。然而,中国居民收入增长的背后,却存在着收入结构失衡的隐忧。其中,财产性收入偏低是中国居民收入结构失衡的一个重要方面。数据显示,中国城镇居民和农村居民的财产性收入占总收入的比重在2000年之后有明显的增长,截至2012年分别增长到了2.6%和2.3%,但是却远远低于英国(4.5%)、美国(5.8%)和德国(6.2%)等工业化国家在2004年的水平。①②

财产性收入偏低限制了中国居民收入的更快增长,这不仅抑制了一系列旨在扩大内需的宏观调控政策的有效性,而且可能导致中国经济有陷入“中等收入陷阱”的隐忧,不利于党的“两个一百年”目标的实现。因此,党在十七大报告中首次提出了“创造条件让更多群众拥有财产性收入”的目标,十八大报告又提出“多渠道增加居民财产性收入”的要求,十九届四中全会报告再次明确指出要“积极拓宽城镇与农村居民财产性收入来源渠道,逐渐提高中等收入居民规模,促使中国收入分布结构向‘橄榄型渐变”。

当前关于中国居民财产性收入影响因素的研究大致上可分为两类。第一类文献研究了居民的性别、年龄、人力资本、风险态度等个体特征对财产性收入增长的影响,[李子联、黄瑞玲:《财产性收入的影响因素:基于江苏数据的解释》,载《上海立信会计学院学报》2011年第2期,第64-70页;

宁光杰:《居民财产性收入的差距:能力差异还是制度阻碍—来自中国家庭金融调查的证据》,载《经济研究》2014年第增1期,第102-113页。]主张居民的个体特质及其态度、认知等心理层面因素是影响财产性收入的重要诱因。第二类文献着重强调了金融发展、金融结构和产权保护制度等外部经济和制度环境对居民财产性收入增长的重要作用。[陈刚:《金融多样性与财产性收入—基于增长与分配双重视角的审视》,载《当代财经》2015年第3期,第44-54页。]但在第二类研究中,社会保障制度对居民财产性收入增长的重要作用尚未得到充分的讨论和评估。

从理论上来看,社会保障有助于居民抵御未来收入和财富可能遭受的不利冲击,降低居民的预防性储蓄。[Gormley T, Liu H and Zhou G, Limited participation and consumption-saving puzzle: a simple explanation and the role of insurance,Journal of Financial Economics, 96, 2010, p. 331-344.]因此,完善的社会保障制度能够激发居民为获取更多财产性收入而实施的投资行为,有利于提高居民的财产性收入。在计划经济年代,中国的社会保障制度是一种“国家/企业保险模式”,劳动者的就业和保障都由国家统一“承包”,这对当时的经济社会发展提供了重要保障。[马杰、郑秉文:《计划经济条件下新中国社会保障制度的再评价》,载《马克思主义研究》2005年第1期,第38-48页。]但随着改革开放之后私营和个体经济的兴起和扩张,计划经济时期的“国家/企业保险模式”并不覆盖规模日益扩张的私营和个体经济职工,以至于私营和个体经济职工的社会保障进入了一个空窗期。直到20世纪80年代中后期国家才开始建设社会基本养老保险制度,社会医疗保险制度的建设则直到2003年才正式启动。虽然中国的社会保障制度建设在十八大以来取得了巨大成就,目前已基本建立了覆盖城乡居民的医疗和养老保障体系,但不必讳言,中国的社会保障制度尚不能匹配人民群众日益增长的对美好生活的需要,并因此抑制了居民财产性收入的增长。

为了理清社会保障对居民财产性收入增长的影响,本文将使用2015年中国家庭金融调查(CHFS2015)数据,分析和估计了社会保障对居民财产性收入增长的影响。研究发现,社会医疗和养老保险显著提高了居民的财产性收入水平,这一发现在采用工具变量方法估计的模型中同样稳健。进一步的研究发现,医疗保险和养老保险通过显著促进居民的资本市场参与率而提高居民财产性收入。这意味着,社会保障制度建设的相对滞后,的确是抑制中国居民财产性收入增长的重要原因。

二、文献回顾及研究假设

(一)文献回顾

长期以来,中国的收入分配制度以“按劳分配”为主,财产性收入没有受到合法的保护。直到2007年出台的《物权法》明确规定“私人合法的储蓄、投资及其他收益受到法律保护”,才从法律上确认财产性收入的合法地位。随着中国收入分配体制改革提出“把按劳分配与按要素分配结合起来”,特别是党的十七大提出“创造条件让更多群众拥有财产性收入”之后,财产性收入逐渐成为研究热点。

当前关于居民财产性收入的文献主要围绕以下几个方面展开研究。首先,相关研究阐述了增加居民财产性收入的理论基础,以及增加居民财产性收入的重要意义。主流研究认为,增加居民财产性收入是中国特色社会主义公有制的本质和实现形式。社会主义公有制和劳动者的私人产权是同时存在、相互兼容的。[李明章:《创造条件让更多群众拥有财产性收入—社会主义公有制实现形式的实质》,载《中央社会主义学院学报》2007年第6期,第11-15页。]因此,社会主义制度下,劳动力已不再是“无产者”,而应该是有产者,财产性收入便是有产劳动力可以获取的合法收入。同时,“创造条件使更多群众拥有财产性收入”也体现了中央藏富于民的思想和小康社会的精神[赵人伟:《正确处理财产性收入与劳动收入的关系》,载《中国改革》2008年第1期,第13-15页。],是对马克思剩余价值理论和收入分配理论的继承和发展,也是马克思主义中国化的理论创新,丰富了中国特色社会主义理论体系的内容[舒建玲、卢海洋:《增加居民财产性收入的意义和措施》,载《马克思主义与现实》2008年第3期,第145-148页。]。

其次,已有研究描述和总结了居民财产性收入的现状和特点。基于已有研究的总结,从总体上来看,中国居民财产性收入的特点可以概括为以下六大特点,包括绝对值增大和增速提高、收入构成趋于多样化、基数小且所占比重低、收入差距拉大、收入来源结构不合理、收入增长能力有限[陈晓枫:《中国城乡居民财产性收入的六大特点》,载《福建论坛(人文社会科学版)》2010年第1期,第30-34页。]。从收入增速的角度来看,已有研究主张虽然财产性收入占城镇居民总收入的比重仍然较低,但在一些沿海发达地区其增速较高,甚至高于以工资收入为主的总收入增速。财产性收入日益成为城镇居民可支配收入新的增长点。[吉迅等:《江苏省城镇居民财产性收入现状分析—基于DEA与问卷调查》,载《新经济》2014年7月,第24页。]从收入差距的角度来看,已有研究还发现不同收入阶层城镇居民的财产性收入分化明显,进一步加剧了城镇居民总收入的分化和不平等。[姚惠泽:《不完全要素市场下的中国居民收入份额研究》,复旦大学2014年博士学位论文。]更进一步,已有研究还将财产性收入与其他居民收入类型进行了区分,一方面指出财产性收入与工资收入高度正相关,所以提高居民财产性收入的前提是增加居民的工资性收入[陈建东等:《我国城镇居民财产性收入的研究》,载《财贸研究》2009年第1期,第65-70页。]。另一方面,已有研究还发现在工资性收入、经营性收入和转移性收入对财产性收入的综合影响中,只有转移性收入在整个时期的影响较为明显,且与财产性收入高度相关;而工资性收入和经营性收入对财产性收入的影响随着时间的递进而逐渐被释放出来。[陈享光、王选华:《城镇居民财产性收入:一项实证研究》,载《求索》2009年第12期,第1-12页。]最后,已有研究围绕居民财产性收入的影响因素展开了实证检验,对影响因素的识别聚焦于微观家庭与宏观环境两个层面。从微观家庭层面来看,主流研究认为居民的性别、年龄、教育程度、政治身份、风险态度等个体特征显著影响了财产性收入的增长。[宁光杰:《居民财产性收入的差距:能力差异还是制度阻碍——来自中国家庭金融调查的证据》,载《经济研究》2014年第1期,第102-113页。]从宏观环境层面来看,已有研究认为与居民享有财产性收入的渠道和享有财产性收入权利相关的外部经济和制度条件,也会显著促进财产性收入的增长。其中,完善的产权保护制度因为降低了居民金融资产被“掠夺”的风险,促进了居民的金融资产投资行为,因此显著提高了居民的财产性收入。[陈刚:《产权保护与财产性收入—来自微观家庭的证据》,载《当代经济科学》2015年第4期,第29-38页。]同时,金融发展及金融结构的优化由于扩展了居民享有财产性收入的渠道,能够有效促进居民财产性收入的增长。[陈刚:《金融多样性与财产性收入—基于增长与分配双重视角的审视》,载《当代财经》2015年第3期,第44-54页。]既有研究在学理上澄清了“创造条件使更多群众拥有财产性收入”的正当性和合法性基础,准确刻画和归纳了居民财产性收入的特点,并挖掘和估计了居民财产性收入的影响因素,为本文研究奠定了重要的理论和前期文献基础。但对研究居民财产性收入的影响因素而言,除去保障居民享有财产性收入的权利和扩展居民享有财产性收入渠道的相关因素之外,分散居民投资风险的相关制度对居民财产性收入增长的影响却还未得到充分的讨论和认知。所以,本文对研究居民财产性收入影响因素的文献进行了扩展,分析和估计了社会保障制度在分担居民投资风险,进而提高居民财产性收入中的重要作用。

(二)研究假设

按照《新帕尔格雷夫经济学大辞典》的定义,财产性收入是指“金融资产和有形非生产资产的所有者向其他机构提供资金,或将有形非生产资产供给他们支配,作为回报而从中获得的收入。财产性收入的主要开源包括利息、红利以及地租等”。所以,财产性收入实质上是居民将自有资产进行投资和理财,进而获得的投资回报。因此,居民财产性收入的增长不仅与投资渠道和投资获益权利相关,而且受到投资风险的影响。

对本文关注的社会保障制度来说,由于社会保障有助于居民抵御未来收入和财富可能遭受的不利冲击[Gormley T, Liu H and Zhou G, Limited participation and consumption-saving puzzle: a simple explanation and the role of insurance,Journal of Financial Economics, 96, 2010, p. 331-344.],社會保障制度对居民为获取财产性收入的投资行为有着重要的影响。本文通过如下一个描述性模型阐述社会保障制度对居民财产性收入增长的影响。

假设有家庭A,它在初期拥有1单位的标准化资产。家庭的投资决策行为决定着如何将这1单位的标准化资产在投资i和储蓄s中进行分配(0≤i,s≤1),以实现最大化的家庭投资收益。其中,如若家庭的投资成功,便可获得ri的投资回报(可视为财产性收入),r即是投资回报率。但家庭也可能投资失败,为了简化起见,假设家庭投资失败后将会损失其全部投资i。再假设家庭投资失败的概率是θ,也可视为对家庭投资行为风险高低的度量。同时,为了方便讨论,假定家庭储蓄s的回报率为0,但家庭之所以还愿意进行储蓄,是为了在家庭投资活动失败之后仍能够维系家庭的再生产,因此家庭储蓄s是一种预防性储蓄。

接下来,我们可以通过比较家庭在享有和不享有社会保障的两种情况下的投资行为,以观察社会保障对家庭投资回报(财产性收入)的影响。首先,在家庭不享有社会保障的情况下,家庭需要将部分资产用作预防性储蓄,以维持家庭投资失败后的再生产,所以这时家庭的预期投资回报是:

E(u)=(1-θ)r(1-s)(1)

若家庭享有社会保障,那么,即便当家庭的投资活动失败,家庭也可通过社会保障的转移支付而维持家庭再生产。在这种情况下,家庭为追求最大的预期回报,其将不会进行预防性储蓄,而会将所有资产都用于投资。所以此时家庭的预期投资回报是:

E(u)=(1-θ)r(2)

比较(1)和(2)式可直观地发现,当家庭参与社会保障体系时,其投资回报(即财产性收入)会更高。其背后的经济学逻辑非常的直观,因为社会保障分担了家庭投资活动失败的风险,这使得家庭减少了预防性储蓄并将更多的资产用于投资,进而提高了家庭的投资回报收入(财产性收入)。由此,本文提出以下理论假设:

H1:社会保障显著提高了家庭的财产性收入。

H2:促进家庭的投资行为是社会保障显著提高家庭财产性收入的重要机制。

三、数据来源及变量说明

本文的数据来源于2015年的中国家庭金融调查(CHFS)。调查的内容主要包括:金融资产和非金融资产、社会保障与商业保险、收入与支出等。其中2015年的调查样本覆盖全国29个省、自治区及直辖市,351个区县,1396个居委会(村庄)的37289户家庭,这为我们研究社会保障制度与城镇居民财产性收入提供了便利。

根据CHFS2015的信息,我们界定了家庭财产性收入的范围。财产性收入包括金融性财产收入和非金融性财产收入。前者包括定期存款、家庭借出款的利息收入,从股票、债券、基金、金融衍生品买卖或分红中得到的收入,从非人民币资产、贵金属以及其他金融资产获得的投资收益。非财产性收入主要指房屋出租收回的租金。从表1可知,2014年城镇家庭样本的平均财产性收入为2.6万元,金融财产性收入的均值为2.31万元,非金融财产均值为2.61万元。家庭财产性收入、金融财产性收入和非金融财产性收入的基尼系数分别为0.805、0.849和0.617,可见金融财产性收入的不平等程度也高于财产性收入和非金融财产性收入。这可能是金融市场风险较高,投资收益不稳定所致。

本文关注的两个核心解释变量分别是参与社会医疗保险和养老保险。对于城镇居民,社会医疗保险包含城镇职工基本医疗保险和城镇居民基本医疗保险,我们将“参加城镇职工基本医疗保险或城镇居民基本医疗保险”定义为1,否则为0。城镇居民的社会养老保险包含城镇职工基本养老保险和城镇居民社会养老保险,同样的,我们将“参加城镇职工基本养老保险或城镇居民社会养老保险”定义为1,否则为0。一般而言,参与社会医疗和养老保险的家庭享有财产性收入的概率较高,并且拥有的财产性收入也越多。但是社会基本医疗和养老保险是否影响了家庭财产性收入,还需要进行实证检验。

由于财产性收入还受到户主个人能力和家庭所在地区宏观经济环境的影响,因此本文将户主学历、性别、政治面貌以及家庭所在地区作为控制变量。其中,户主学历分为小学及以下学历、中学学历、本科学历、研究生学历,并以小学及以下学历作为对照组。性别变量中,男性赋值为1,女性赋值为0;政治面貌变量中,中共党员赋值为1,非中共党员赋值为0。对于地区变量,本文将其划分为东部、中部和西部地区,其中以西部地区为对照组。

本文用于计量分析的城镇家庭样本中,从参保类型来看,77.2%的家庭户主参与社会医疗保险,58.5%的家庭户主参与社会养老保险;从户主学历来看,14%的家庭户主是小学及以下学历,46.8%的户主是中学学历,37.2%的户主是大学学历,1.6%的家庭户主是硕士及以上学历,从户主性别来看,66.3%的家庭户主是男性;从户主年龄来看家庭户主平均年龄57.6岁;从户主的政治面貌来看,27%的家庭户主是共产党员。

四、实证检验与分析

本部分首先考察了社会医疗保险和养老保险对城镇家庭财产性收入的影响,进一步分析了社会医疗和养老保险对居民参与资本市场行为的影响,最后分析了居民参与资本市场对其金融财产及财产性收入的影响。

(一)社会保障对财产性收入的影响

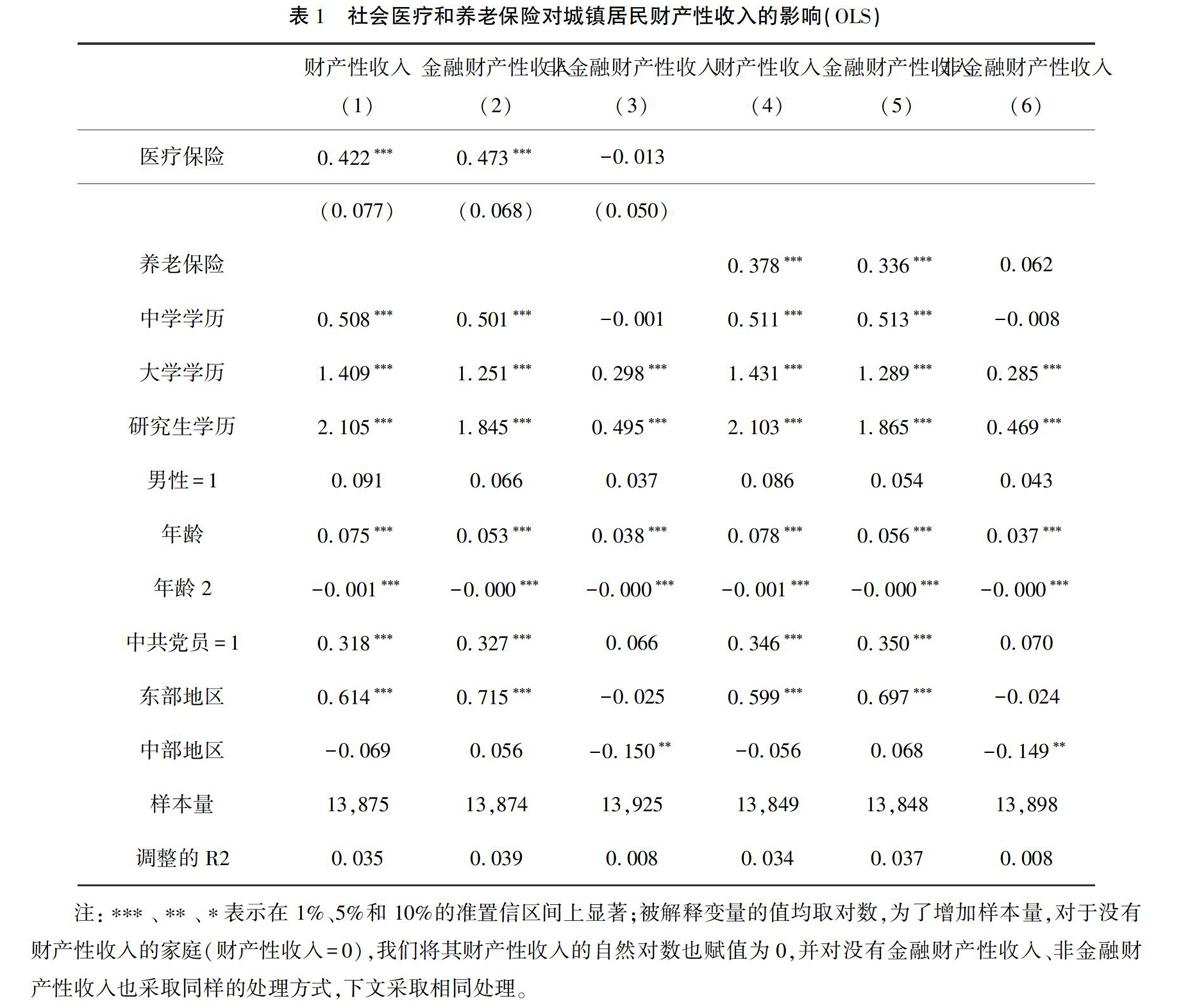

我们采用OLS估计了社会保障对城镇居民财产性收入的影响,回归结果如表1所示。其中第1-3列显示社会医疗保险对城镇居民的财产性收入、金融财产性收入和非金融财产性收入的影响。第1-2列的回归结果显示,参与社会医疗保险的城镇家庭,其财产性收入比未参与家庭高42.2%,其金融财产性收入比未参与家庭高47.3%。第3列显示参与社会医疗保险对城镇家庭的非金融财产性收入影响不显著。

1-3列中学历、政治身份等控制变量也通过了显著性检验。回归结果显示,户主的学历与家庭的财产性收入呈显著的正相关关系,在金融财产性收入和非金融财产性收入方面也是如此。性别对财产性收入影响不显著。家庭金融财产性收入与户主年龄呈现倒U关系:即随着年龄增长而上升,到达一定年龄后则会下降。户主政治面貌的回归系数显著为正,表明户主为中共党员的家庭财产性收入显著高于非党员的家庭,在金融财产性收入也是如此,但户主的党员身份对非金融财产性收入影响不显著。最后在地区差异方面,与西部地区相比,东部地区家庭财产性收入以及金融财产性收入更高,而中部地区家庭的财产性收入与西部地区差异不显著。这与东部地区不同的经济水平和金融、资本市场发展程度较高的实际情况相符。

表1的第4-6列显示了社会养老保险对城镇居民的财产性收入、金融财产性收入和非金融财产性收入的影响。第4-5列的回归结果显示,参与社会养老保险的城镇家庭,其财产性收入比未参与家庭高37.8%,其金融財产性收入比未参与家庭高33.6%。第6列显示参与社会养老保险对城镇家庭的非金融财产性收入影响不显著。可见社会医疗保险和养老保险显著提高了居民的财产性收入和金融财产性收入,但对居民非金融财产性收入影响不显著。第4-6列中控制变量的回归结果与第1-3列中控制变量的回归结果类似。OLS的回归结果显示,参与社会医疗保险和养老保险显著提高了城镇居民的财产性收入,也恰好验证了我们在前文提出假设性观点,即社会保障制度建设的滞后,是造成当前中国居民缺少财产性收入的重要原因之一。

(二)社会保障对城镇居民参与资本市场的影响

根据CHFS2015的数据,居民参与资本市场的方式有:持有定期存款,买卖股票、基金、金融理财产品、债券、非人民币资产、贵金属以及其他金融资产。由于持有基金、债券

、非人民币、贵金属以及其他金融资产的样本家庭数量太低。本部分仅考察社会医疗保险和养老保险对城镇居民持有定期存款、参与股市、买卖金融理财产品的影响。在14931户城镇家庭样本中,有3968户拥有定期款,占26.6%,本文将家庭拥有定期存款定义为1,否则为0;有2804户拥有股票账户,占18.8%,本文将家庭拥有股票账户定义为1,否则为0;有2402户购买金融理财产品,占16.1%,本文将家庭购买金融理财产品定义为1,否则为0。

由于金融素养会影响金融决策,低素养者投资的可能性要小得多[Meng X. Wealth Accumulation and Distribution in Urban China: Economic Development and Cultural Change, 2007, 55(4) :761-791.],因此在回归中还引入了“户主是否参与经济金融类课程或培训”和风险偏好两个因素。若户主参与经济金融类课程或培训,赋值为 1,否则为0。此外,风险偏好也会影响居民的投资决策。风险偏好在问卷中的相关问题是“如果现在有两张彩票供您选择,若选第一张,您有100%的机会获得4000元;若选第二张,您有50%的机会获得10000元,50%的机会什么也没有,您愿意选哪张?”[《2015年家庭金融调查问卷》,载西南财经大学中国金融调查与研究中心,https://chfs.swufe.edu.cn/datacenter/apply.html。]选择第二张定义为风险偏好者,赋值为1;选择第一张定义为风险厌恶或风险中性,赋值为0。

表2的1-3列显示了社会医疗保险对城镇居民拥有定期存款、参与股市、购买金融理财产品概率的影响。具体来看,参与社会医疗保险的城镇家庭拥有定期存款的概率比未参与家庭高8.6%,参与股市的概率提高6.4%,购买金融理财产品的概率提高5%。因此,参与社会医疗保险显著提高了城镇居民参与资本市场的概率。

在1-3列中,学历、年龄、政治面貌、地区变量、参与经济金融类培训以及风险偏好这几个控制变量通过了显著性检验。回归结果表明,高学历者更可能参与资本市场,例如与户主为小学及以下学历的家庭相比,户主为中学学历的家庭投资股票的概率提高了9.7%,户主为本科学历的家庭提高了22.2%,而户主为研究生的家庭甚至提高了29.8%。这说明教育程度对参与资本市场投资的重要性。性别因素对城镇居民参与资本市场的概率影响不显著。年龄对城镇居民参与股市和购买金融理财产品的概率表现出显著的二次型影响。年轻的居民投资于股市的概率较高,这一概率随着年龄增长逐渐降低;而金融理财产品则相反,年轻的居民购买金融理财产品概率较低,随着年龄增加购买概率上升。户主为党员的家庭参与资本市场概率显著高于其他家庭。有研究者认为更优秀、更有能力者才能成为党员,也有研究者认为党员背景有利于他们获得更多的政治资本,从而获得更多投资信息。现实中可能这两方面的因素交织在一起,很难将其分离开来。[尹志超、宋全云等:《金融知识、投资经验与家庭资产选择》,载《经济研究》2014年第4期,第62-74页。]在地区差異方面,与西部地区家庭相比,东部地区家庭参与资本市场概率更高。但中部地区家庭购买金融理财产品的概率反而略低于西部地区,这一结果与我们的预期不符。参加经济金融课程的家庭进入股市和购买金融理财产品的概率更高,这也说明通过非正规教育渠道获取金融知识的重要性。此外,实证结果显示风险偏好者参与股市的概率显著高于风险厌恶和风险中性者,这可能因为股市投资风险较高,风险偏好者更偏好投资股市。

表2第4-6列显示了社会养老保险对城镇居民拥有定期存款、参与股市、购买金融理财产品概率的影响。其中,参与社会养老保险的城镇家庭拥有定期存款的概率比未参与家庭高4.8%,参与股市概率提高5.9%,购买金融理财产品的概率提高3.6%。第4-6控制变量的边际效应与1-3列类似。表2的实证分析结果验证了前文的观点,即促进居民资本市场参与率,是社会医疗和养老保险提高城镇居民财产性收入的重要机制。参与社会医疗和养老保险的居民抵御风险能力提升,能够承担金融市场的风险,敢于将闲置资金投入股市或者购买金融理财产品,从而提高居民享有财产性收入的概率,促进居民财产性收入增长。

(三)资本市场投资对居民财产性收入的影响

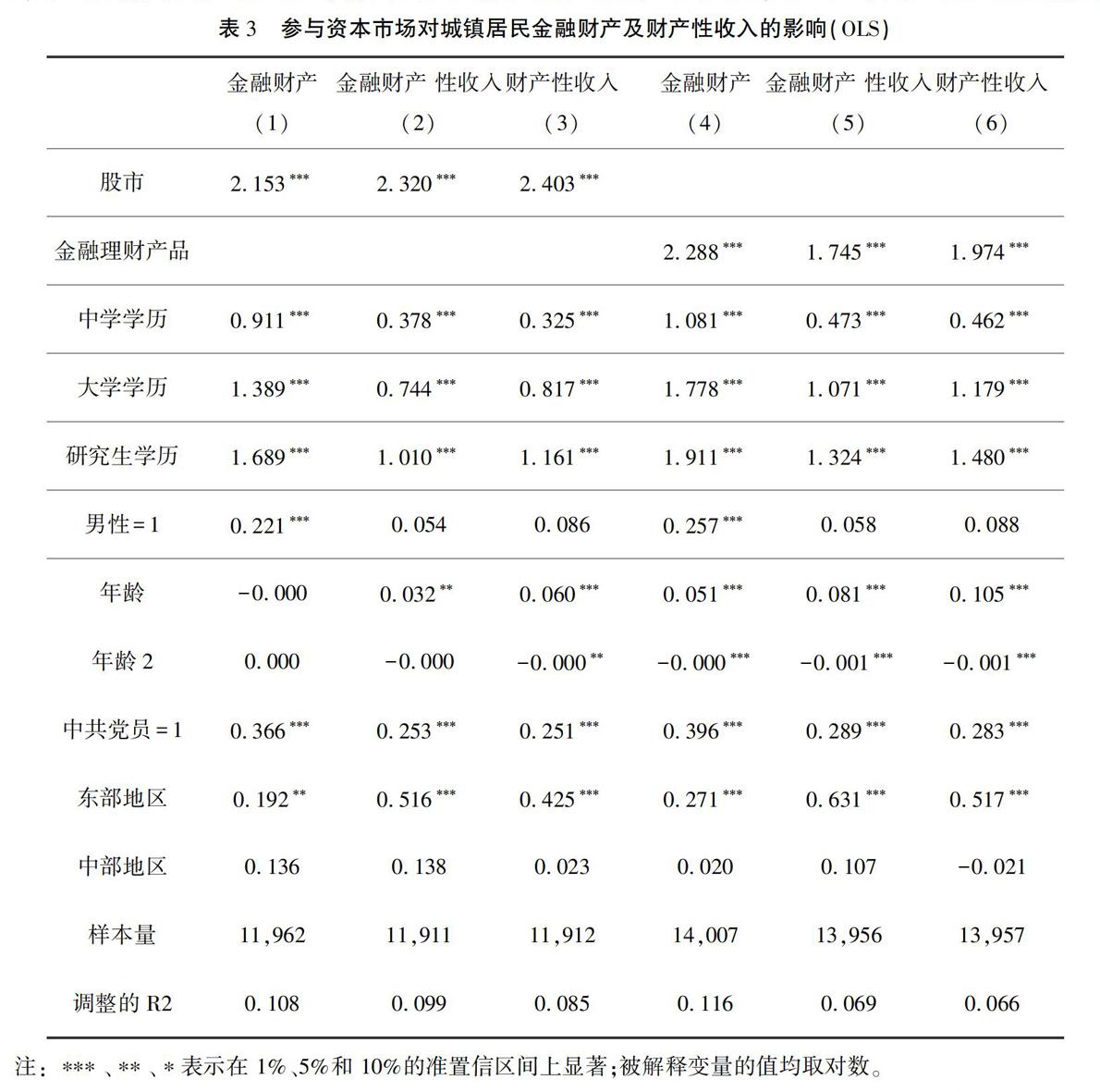

由于定期存款能带来无风险的利息收入,故本部分先采用OLS模型实证分析投资股票资和金融理财产品是否影响城镇居民财产性收入,结果汇报在表3。第1-3列显示参与股市的家庭,其金融财产是未参与家庭的2.15倍,其金融财产性收入是未参与家庭的2.3倍,其财产性收入是未参与家庭的2.4倍。第4-6列显示,购买金融理财产品城镇家庭,其金融财产是未购买家庭的2.3倍,金融财产性收入是未购买家庭的1.7倍,其财产性收入是未购买家庭的1.97倍。可见参与股市和购买金融理财产品皆显著提高了金融财产性收入和财产性收入,而其财产性收入差距略高于金融财产性收入的差距,这说明投资于资本市场的城镇家庭也拥有非金融财产性收入。这可能是因为居民参与资本市场之后,随着投资经验不断积累,投资到金融资产的比例会提高,并且从股市上了解的信息也有助于居民参与其他类型的投资。

表3的估计结果可能是不一致的。因为只有拥有一定的金融财产,才能参与资本市场投资,并且从资本市场了解的信息有助于居民参与资本市场投资并获得更多金融财产性收入,因此家庭金融财产、金融财产性收入与进入资本市场投资行为有明显的逆向因果关系,故采用OLS估计的结果可能产生偏差。因此,接下来将寻找进入股市和购买金融理财产品的工具变量,并采用工具变量法估计方程。由于中国经济发展水平存在较大的地区差异,各资本市场发展程度也存在差异。省级的平均资本市场参与率越高,代表该省的资本市场越发达,居民参与资本市场的可能性也就越高。因此,各省的平均资本市场参与率与居民是否参与资本市场有较强的相关性。而省级的资本市场参与率显然与影响微观家庭财产性收入的其他遗漏变量相关性很弱。因此以本省受访城镇居民平均股票账户持有率(排除受访者本人)作为参与股市的工具变量,以本省受访城镇居民(排除受访者本人)平均金融理财产品购买率作为购买金融理财产品的工具变量,进一步采用工具变量法估计。

表4中汇报了工具变量法的估计结果。第1-3列的Anderson检验结果说明本省受访居民平均股票账户持有率是参与股市的有效工具变量。工具变量的回归结果显示参与股市显著提高了城镇居民的金融财产和财产性收入。第4-6列的Anderson检验同样显示本省受访居民平均金融理财产品购买率是购买金融理财产品的有效工具变量。工具变量的回归结果显示,购买金融理财产品显著提高了城镇居民的金融财产和财产性收入。

六、结论

当前,财产性收入水平偏低是居民收入结构失衡的一个重要方面,这不仅削弱了政府扩大内需的宏观调控政策的有效性,还有可能导致中国经济陷入“中等收入陷阱”。因此,党的十九届四中全会提出“积极拓宽城镇与农村居民财产性收入来源渠道,逐步提高中等收入者规模,促使收入分布由‘金字塔型向‘橄榄型转变”的收入增长和分配战略。

本文讨论和估计了社会保障制度对居民财产性收入增长的影响。社会保障制度之所以重要,源自社会保障制度有助于居民抵御未来收入和财富可能遭受的不利冲击,降低居民的预防性储蓄,进而促进居民为获取财产性收入而实施投资行为。基于2015年中国家庭金融调查的实证分析发现,医疗保险和养老保险等社会保障制度显著提高了城镇家庭的金融财产性收入。进一步的研究表明,医疗保险和养老保险显著提高了家庭参与资本市场投资的概率,并且参与资本市场投资的家庭拥有更高的金融财产和财产性收入。

以上结果表明,建立完善的社会保障制度是增加居民财产性收入的重要制度保障,所以促进居民财产性收入的增长需要进一步完善中国的社会保障制度。自十八大以来,中国的社会保障制度建设取得了巨大成就,目前已基本建立了覆盖城乡居民的医疗和养老保障体系。但不必讳言,中国的社会保障制度尚不能匹配人民群众日益增长的对美好生活的需要。因此,促进居民财产性收入的增长需要相关职能部门进一步加大对社会保障建设的支持力度,重点是适度提高各类社会保障项目的保障标准,加快推进各类社会保障项目在城乡间和地区间的统筹。

How Does Social Security Promote the Growth of Residents Property Income:

Empirical Evidence from CHFS2015

HE Li(Southwest University of Political Science & Law,Chongqing 401120, China)

Abstract:

At present, the low property income restrains the faster growth of Chinese residents income, and the lag of social security system construction may be an important reason for the low property income of Chinese residents. Because the lag of social security construction may make residents want to hold more lowrisk assets with high liquidity to resist the possible impact of risk, which further urges residents to allocate more assets to low risklow return “investment projects, rather than “high riskhigh return” investment projects. Based on the data of CHFS2015, it is found that social health care and endowment insurance significantly improve the property income of residents, which is also stable in the estimation of instrumental variable method. Further research found that it significantly is important mechanism for social medical care and pension insurance to improve residents property income. Therefore, the establishment of a sound social security system may be an important institutional basis for increasing the property income of residents.

Key Words: medical insurance; endowment insurance; property income

本文責任编辑:韩 炜

收稿日期:2020-06-20

基金项目:重庆市技术预见与制度创新专项项目“基于区块链技术的金融风险管理创新研究”(cstc2019yj--zzysbAX0026)

作者简介:

何丽(1986),女,重庆万州人,西南政法大学经济法学博士研究生。

①陈刚:《产权保护与财产性收入—来自微观家庭的证据》,载《当代经济科学》2015年第4期,第29-38页。

②陈刚:《金融多样性与财产性收入—基于增长与分配双重视角的审视》,载《当代财经》2015年第3期,第44-54页。