货币政策操作类型差异与制造类公司的杠杆响应机制变化

2020-10-20王韧李志伟

王韧 李志伟

摘要:金融资源结构错配和高金融摩擦效应会显著制约不同类型的货币政策操作对制造类公司的实际杠杆率影响,并在政策实践中引发“杠杆率悖论”和“杠杆率背离”等诸多困扰。本文基于2003—2018年中国人民银行货币政策操作的类型划分和频次汇总,以及同期1047家制造类上市公司的样本数据,对不同货币政策操作类型的微观杠杆率影响进行了综合比较分析。研究发现:

(1)货币宽松有助于制造类公司降杠杆,货币紧缩的微观杠杆率影响则不显著,既印证了“金融加速器”效应,也证实了“杠杆率悖论”的现实困扰;

(2)强化金融监管和推动市场完善均存在显著“降杠杆”功效,说明克服“配置失灵”和减轻“金融摩擦”对于制造业降杠杆至关重要;

(3)适度的货币宽松有助于放大金融监管和市场完善类操作的降杠杆功效,而市场完善类操作较之于金融监管类操作更不容易受到地方执行层面的干扰。

关键词:货币政策;制造类公司;金融加速器;金融摩擦;结构性去杠杆

文献标识码:A

文章编号:1002-2848-2020(03)-0080-12

推动制造业部门的“赶超”是多数发展中国家的产业政策目标,而为防范由此滋生的金融风险,将这些行业的杠杆率水平控制在合理范围之内至关重要,也是货币政策操作的重要关切点。但在政策实践中,因为行政手段配置金融资源与各种形式“金融抑制”所引发的结构错配问题,再叠加制造业部门的高沉没成本与高金融摩擦特质,自上而下的货币政策操作往往会在微观企业层面出现效应扭曲,甚至衍生出新的金融风险。从这一角度看,系统梳理微观制造企业杠杆率演变对不同货币政策操作类型的响应机制并探讨其背后逻辑,对于提升货币政策有效性,并推动制造业部门结构性去杠杆和高质量发展,有重要参考价值。

从行业层面看,制造业部门的杠杆率水平演变会显著受制于自身产业特质和货币政策环境。一方面,制造业企业资产专用性强、金融摩擦程度高,其杠杆率演变的制度政策敏感性更高[1-2]。另一方面,中国的制造业发展深受重工业优先发展战略[3]和金融抑制政策[4]影响,并在地方政府“锦标赛”模式助推下,存在着较为严重的结构错配问题[5]。

在中国制造业部门杠杆率调控的货币政策实践中,被较多关注的有两个现象:一是“杠杆率悖论”,即总量层面的货币紧缩反而会造成制造业企业产出相对负债水平的更大幅度下降,进而反向抬升杠杆率并引发“杠杆越去越高”现象[6-7]。二是“杠杆率背离”,因为微观杠杆率=宏观杠杆率×资产收益率,货币紧缩过程中的“劣币驱逐良币”会拖累资产收益率,导致微观杠杆率以更快速度回落[8]。而金融资源错配又会在货币宽松期降低资产周转率和增加值率,从而更快抬升宏观杠杆率[9],微观和宏观杠杆率的走向背离容易引发货币政策“超调”。总体而言,上述两个现象使得制造业部门的杠杆调控面临艰难的平衡:一方面,解决僵尸企业和产能过剩等产业问题需要适度紧缩;另一方面,传统货币政策工具又容易在实践中引发超调风险。基于制造业的自身产业特质和政策响应机制探索能有效应对结构性问题的货币政策工具,对于化解制造业部门的杠杆风险至为关键。

现有文献对制造业部门杠杆率演变和调控机理的研究,大致围绕两条主线展开:一是基于发展经济学的“金融抑制”概念[10],探究制造业部门杠杆率的演变路径和分布结构;二是基于货币金融学的“金融加速器”理论[11],探讨信息不完全条件下货币政策操作的微观企业杠杆率传导。考虑到上述研究分别遵循不同的学科脉络,研究视角上也相对忽略了微观金融资源配置与宏观货币政策传导之间的交互影响,因此在政策实践中容易造成货币操作与产业转型间的割裂,也会客观上制约制造业部门杠杆率调控的实际效果。

一、文献综述

“金融抑制”的特殊背景下,自上而下的货币政策操作会通过银行信用渠道影响微观企业投资水平和投资结构,进而引发实体产出和杠杆率变动的结构性特征,这一结构性效应被来自不同国家的实证所验证[12]。在中國,因为制造业部门普遍存在的信贷所有制歧视[13]以及“僵尸企业”贷款问题[14],货币政策传导的上述结构性特征无疑更加明显。

“金融加速器”理论为上述问题提供了新的研究视角:金融摩擦效应会导致企业间融资约束差异,进而影响企业投资行为和杠杆选择,并最终制约货币政策传导[15]。实证研究也发现,传统的货币政策操作手段会因为“金融加速器”效应而面临两难困境:杠杆率过高会加大金融风险,并拖累经济增长;降低杠杆率又会更加剧烈地冲击实体投资和产出,进而形成去杠杆化和经济减速的恶性循环[16]。有鉴于此,相关研究多认为宏观审慎政策和结构性手段在杠杆调控时的效果要优于简单的货币紧缩[17]。

“金融抑制”背景下货币政策的结构性效应和“金融加速器”效应对货币政策传导的冲击都会对货币操作的有效性形成干扰,甚至因为金融机构流动性担忧而引发实体经济的“结构性融资缺口”,进而诱发新的金融风险。也正是基于此,部分研究对一些非常规货币政策工具进行了新的探索[18]。

落实到结构性去杠杆的政策实践,现有文献对具体政策手段选择仍存在分歧,部分观点认为去杠杆过程中应坚持使用价格型货币政策工具[19],部分研究则认为使用数量型货币政策工具更具有优势[20]。更多研究发现简单通过调控货币供应量或其他传统紧缩性货币政策来降低杠杆率的效果有限[21],而且存在“杠杆率悖论”问题,即单纯的货币紧缩反而会推动杠杆率进一步上升[6-7]。对于这一现实问题,现有研究多将其归结于紧缩货币会导致金融体系贷款能力下降[22],并扭曲企业融资来源、结构及目的[23],最终造成企业投资和产出下降幅度高于货币紧缩幅度本身,由此形成在货币增长率下降的同时,企业杠杆率却不断上升的现象。

对于结构性去杠杆政策实践所遭遇的上述困扰,现有文献也提出了不同对策,多数主张借助结构性手段来调节信用结构并降低金融风险[24]。中国人民大学宏观经济分析与预测课题组[25]强调去杠杆的同时需加快推进市场化改革并打破刚性兑付。国际货币基金组织(International Monetory Fund,IMF)[26]强调完善金融监管以防范系统性风险的重要性。王宇伟等[9]认为降杠杆的同时必须改善金融资源的产权错配和行业错配问题。

综合以上,现有文献基本认同在金融资源结构性错配约束下,常规性货币政策工具很难有效协调“稳增长”和“降杠杆”的双重目标,反倒是部分基于结构性政策工具,或者面向市场完善或金融监管方面的举措更加有助于推动完成制造业部门结构性去杠杆的目标。但是,已有研究对于不同类型货币操作类型的作用机制和实际效果讨论相对零散且限于理论层面,同时并未给予系统检验和比较分析。鉴于此,本研究试图围绕制造类上市公司的微观数据,通过综合比较不同类型的货币政策操作对中国制造类企业杠杆率的实际影响机制和效果,探索能够有效改善货币政策传导,并实现结构性去杠杆目标的政策工具组合。

二、样本选择与指标构建

(一)样本选择

微观计量分析首先依赖于能够同时满足代表性和时效性要求的大容量企业样本。本文基于Wind数据库提取了全球行业分类标准(GICS)下的原材料一级行业(509家),以及工业一级行业下属的资本品二级行业(538家)的上市公司数据,样本时间跨度为2003—2018年,共有上市公司1047家,16754个观测值。虽然上市公司财务披露数据的完整性较强,但考虑到企业转板、退市等因素的干扰,为保证研究结果的可靠性和有效性,参照谢千里等[27-28]的方法进行了样本筛选,剔除了样本期间被“PT”或“ST”的公司,以及从业人员少于8人的企业,同时也对相关指标进行了前后1%的缩尾调整处理,共剔除6317个观测值,最终供计量检验使用的有效样本数量合计10617个。

(二)指标构建

将货币政策操作进行类型划分和分类汇总,并在此基础上构建可用于微观计量的数据序列,也是微观实证的基础。纵观现有文献,对货币政策工具指标的设计多限于传统的价格型或数量型手段。王晓中[29]将货币政策操作范围明确界定为中央银行的利率和存款准备金率操作、超额准备金利率调控和商业银行存贷款利率浮动范围规定等;巴曙松等[30]将其拓展到差别存款准备金政策等结构性工具;部分文献则将研究视野拓展到央行货币政策事件及其经济影响[31]。熊海芳等[32]首次在公开市场操作、存贷款利率调整、存款准备金率调整等传统货币政策操作之外,将货币政策委员会例会、货币政策执行报告、金融统计数据报告以及行长讲话等央行沟通行为纳入研究范畴,但其主要聚焦上述变化对通胀预期的影响;孔希希等[33]通过统计央行货币政策报告中通胀类词汇的出现次数来识别中国宏观经济发展和货币调控周期的阶段性变化;Smale等[34]发现货币政策事件会对金融市场产生显著影响,而且该种影响在经济衰退期会趋于强化。

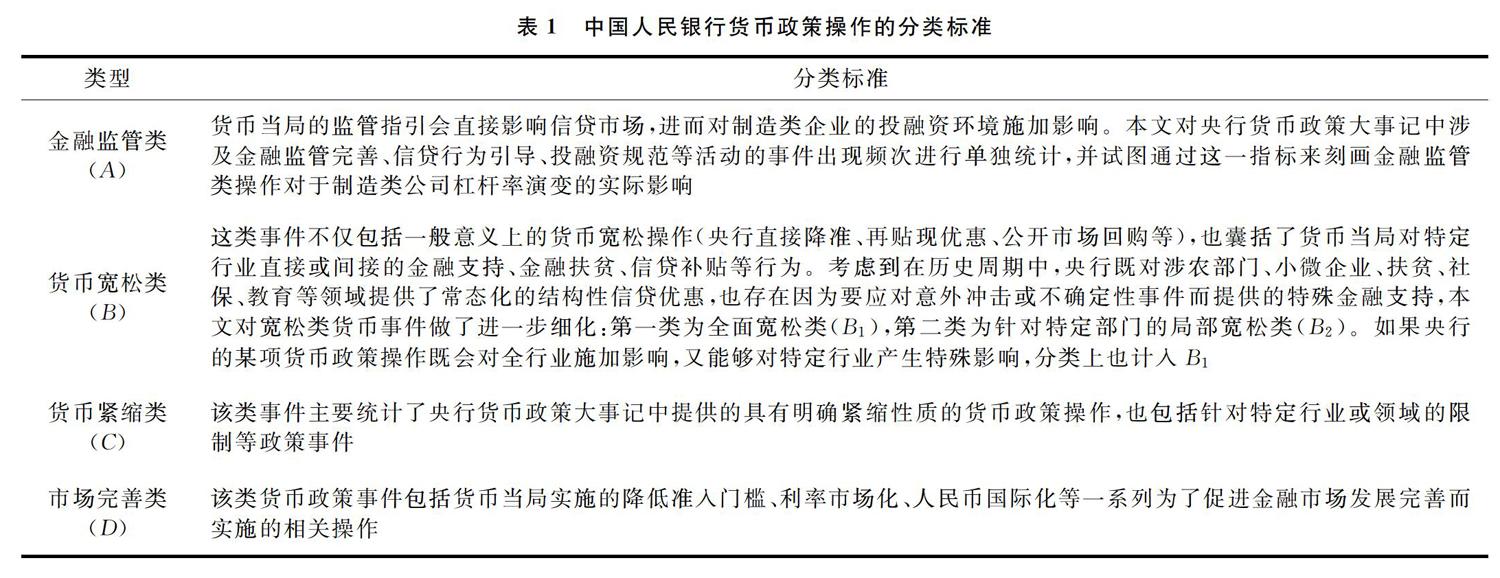

中央银行是货币政策操作的主要决策机构,而其实施宏观货币调控的具体政策工具无外乎以下几种(见表1):一是传统意义上的货币政策操作,包括货币宽松(直接降准、降息,再贴现政策调整,公开市场逆回购,针对特定行业或领域的金融支持、金融扶贫、信贷补贴等)和货币紧缩(提高准备金率、提高再贴现利率、公开市场回购、针对特定行业或领域的金融限制等);二是金融监管指引,即提供维护金融稳定、防范金融风险、规范金融机构运行方面的政策指引以供具体监管机构执行;三是金融市场完善,即通过针对信用体系建设、国际金融活动、支付结算规则、人民币汇率政策、利率市场化改革等领域的规范确立不同类型金融业务开展的边界和规则,并由此对金融资源配置的过程和方式施加影响。

综合以上货币政策操作类型的差异,本文通过以下途径进行具体的指标构建:首先,依据中国人民银行2003—2018年公布的各年度货币政策大事记,按照具体的调控目标和调控方式差异对不同货币政策事件进行相应的类型划分;其次,通过统计不同类型货币政策事件在特定年份内出现的频次来构建表征央行货币政策操作类型的代理变量;最后,通过系统考察货币政策操作类型的代理变量与微观制造企业杠杆率演变之间的逻辑关联和结构特征,进一步探讨不同货币政策操作类型对微观企业杠杆率调整的实际影响。对中国人民银行不同类型货币政策事件频次统计结果见表2。

(三)制造业杠杆率的描述性统计

基于上述样本选择和指标构建,本文对制造类公司样本的杠杆率分布特征进行了相应的统计描述。为保证结果的稳健性并从结构视角提供更多信息,分别按所有制类型对样本取算术平均和中位数,对不同所有制企业杠杆率水平的时间走势和结构特征进行了综合比较,如图1和图2所示。

图1和图2展示出来的中国制造类公司杠杆率演变趋势和所有制差异基本一致:2007—2008年是不同所有制企业杠杆率演变的分水岭,此前不同类型企业的杠杆率水平基本接近,中央国企相对偏低;而2008年之后,中央国企的杠杆率水平基本保持平稳,但地方国企的杠杆率快速拉升,而同期非国有企业杠杆率则持续下降,不同所有制企业间的杠杆率差异趋于拉大。对于地方国有企业的高杠杆率问题,现有解释多将其归因于地方政府的“政绩考核”压力及“保增长”需求,因为制造业部门GDP和就业贡献较大,在2008年四万亿元经济刺激计划的驱动下,地方国有企业因为得到更多基于地方政府软性担保的金融资源倾斜,实质上享有了更高的“债务融资优势”并因此拥有更高的目标负债率[35]。

中国制造类公司的整体杠杆率水平自2008年之后即趋于下降,这与同期宏观杠杆率的上升形成鲜明对比,也就是前面提到的所谓“宏微观杠杆率背离”问题,现有研究一般认为该种背离主要源自微观企业资产收益率的下降[8-9]。而从时间细分角度看,2008—2009年国有企业加杠杆和非国有企业降杠杆并存,但中央国企杠杆率水平2009年后开始回落,只有地方国企的杠杆率上升一直延续到2012年。这一轮去杠杆则开始于2014年左右,杠杆率下降压力主要发生于地方国有企业,并导致其与中央国企之间的杠杆率差异逐步收敛,而非国有企业的杠杆率水平则始终处于下降通道。值得注意的是,2017年是制造业企业杠杆率演变的另一个转折点,2018年制造类公司的杠杆率呈现出一定的回升趋势,这与同期出现的“全面去杠杆”转向“结构性去杠杆”的政策调整,及中美贸易争端背景下宏观经济阶段下行压力加大存在一定关系,是货币政策转向适度宽松叠加产出继續下行的综合结果。

综合以上描述性统计,中国制造类公司的去杠杆存在显著的结构不均衡特征:前期去杠杆压力主要集中于非国有企业,而国有企业(尤其是地方国企)甚至还经历了一波加杠杆过程,国有企业真正意义上的去杠杆在2014年之后才逐步开始。从这一角度看,制造类公司的杠杆率演变深受制度性因素影响,在千丝万缕的政企关系和银企关联以及信贷所有制歧视的背景下,传统的总量型货币政策工具势必会发生具体传导受阻和实际效果的扭曲,由此也进一步凸显对货币政策操作类型的微观杠杆率影响展开进一步考察的必要性。

三、实证分析

(一)模型设定

为综合比较货币政策操作的不同类型对制造类公司杠杆率变化的影响,可设定如下计量模型:

其中,Leveit为制造类公司的杠杆率指标,用资产负债率表示,

Leveit-1为其一期滞后项;

Momit(包含Ait、Bit、Cit、Dit)用来代表不同的货币政策操作类型,具体分类标准参照表1;

式(2)通过添加金融监管类操作与货币宽松或紧缩类操作的交互项来进一步考察金融监管的实际影响;

式(3)通过依次添加市场完善类操作与货币宽松或紧缩类操作的交互项来考察其实际影响;

σit、τit、ζit为扰动项。

式(1)—(3)都使用控制变量集合θ来控制其他因素影响,主要包含以下指标:企业规模Escale(员工人数)、税收贡献Tc(税金及附加/营业利润)、净资产收益率Roe、销售利润率Gpm、投入资本回报率Roic、投资活动现金流量净额Icash、经营活动现金流量净额Ocash。其描述性统计结果见表3。

(二)估计结果

为控制杠杆率指标的时间关联(即前期杠杆率水平可能影响当期杠杆率选择),表4—6中所汇报的各估计结果均引入了被解释变量的一期滞后项。同时,考虑到解释变量中部分货币政策操作类型指标和企业个体特征指标并非严格意义的外生变量,本文采用系统广义距估计(SYSGMM)方法来进行模型估计。逻辑上,SYSGMM是将差分广义距估计(diffGMM)和水平广义距估计(levelGMM)结合起来,把差分方程和水平方程集合于同一方程系统进行联合GMM估计。该方法能有效解决因变量的高度持久问题,若新增工具变量有效(通过diffSargan检验),则采用SYSGMM更有效,同时由于包含水平方程估计,SYSGMM也可估计那些不随时间变化的变量系数。Windmeijer[36]的模拟分析表明,采用纠偏(biascorrected)后的稳健性VCE能够更好地进行统计推断,因此本文采用两阶段-纠偏-稳健性估计量。另外,该方法的一阶差分估计量要求原始模型的干扰项不存在序列相关,但差分后的干扰项显然不符合该要求,因此需要检验差分方程的残差是否存在二阶(或更高阶)序列相关;由于工具变量较多,且Hansen过度识别检验会因工具变量增多

而变弱,因此本文先采用两阶段估计,再执行Sargan过度识别检验。稳健标准误条件下的回归结果见表4和表5。Sargan检验符合要求(5%的显著性水平为界),自回归检验也不存在二阶序列相关,说明采用基于SYSGMM的“两阶段-纠偏-稳健”的方法进行估计是合理的。其中,表4的第(1)—(6)列报造了式(1)的回归结果;表5的第(1)—(4)列报告了式(2)的回归结果,第(5)—(8)列报告了式(3)的回归结果。

表4的估计结果显示:货币宽松操作(B)的估计系数显著为负,进一步发现全面宽松操作(B1)和局部宽松操作(B2)指标的估计系数同样显著为负,意味着货币宽松情境下传统制造类公司的杠杆率水平会趋于下降,这符合“金融加速器”效应的理论描述,因为货币宽松条件下制造类企业资产端的扩张将更快于负债端;货币紧缩操作(C)的估计系数不满足统计显著性要求,这说明简单的货币紧缩操作并不能够产生明显的降杠杆功效,这基本与中国人民大学宏观经济分析与预测课题组等[25]的研究结论契合。需要重点关注的是,无论是金融监管类操作(A),还是市场完善类操作(D),对于制造类公司的杠杆率水平都会呈现出显著的负向影响,这意味着强化金融监管或完善金融市场,反而更能够通过克服“配置失灵”或降低“金融摩擦”等途径来实现制造类公司的降杠杆目标。这一基准估计结果印证了在金融资源结构错配和高金融摩擦约束下,货币政策操作不应局限于简单的宽松或紧缩(即使是结构性手段)。通过金融监管强化来克服“配置失灵”,并通过金融市场完善来降低“金融摩擦”,对于制造类公司去杠杆同样必不可少。

表5第(1)—(4)列汇报了式(2)的回归结果,并对货币宽松或紧缩情境下金融监管类操作的实际效果做了进一步考察。结果显示,强化金融监管在货币宽松环境下更有利于降低制造类公司的杠杆率水平,但在货币紧缩情境下则不再满足统计显著性要求,结合表4第(3)列的结果,再次印证通过货币紧缩来实现制造类公司降杠杆存在较大困难,也与关于“杠杆率悖论”的理论描述保持一致。根据表5第(2)(3)列结果,细化后的宽松类指标与金融监管操作的交互项估计结果也继续验证了前述论断的稳健性。

表5的第(5)—(8)列主要汇报了式(3)的回归结果,并对货币宽松或紧缩情境下市场完善类操作的具体效果做了进一步考察。结果显示,货币宽松情境下进行市场完善类操作对于制造类公司去杠杆会形成更显著的正向推动;对货币宽松类指标进一步细化后发现,无论是全面宽松(B1),还是针对特定部门的局部宽松(B2),只要与市场完善类操作相结合就能够对制造类公司去杠杆形成较好的共振效果。然而,货币紧缩操作与市场完善操作的交互项同样不显著,这一结果与金融监管操作的交互项考察结果类似,说明对于制造类公司降杠杆而言,简单的货币紧缩操作不仅无效,而且会对其他货币操作类型的有效性形成干扰,也就是说,在推动制造业部门降杆杠的过程中,强化金融监管以克服“配置失灵”,推动市场完善以减弱“金融摩擦”的货币政策操作在货币环境相对宽松时能够更好地發挥其实际功效。

控制变量集合θ中各变量的系数方向和显著性在式(1)—(3)的各估计中基本保持一致,一并总结如下:企业杠杆率的一期滞后项、企业规模和税收贡献回归系数为正,基本与前面针对“金融抑制”现象的理论描述契合;而投资活动和经营活动产生的现金流量净额、销售毛利率和投入资本回报率指标的估计系数为负,这也符合企业生产经营的实际情况。

四、稳健性检验

前文的基准回归和交互项检验显示:

(1)通过强化金融监管来克服“配置失灵”,通过完善金融市场来减少“金融摩擦”,都可以对制造类公司产生显著的降杠杆功效;

(2)全面或局部的货币宽松均有助于降低制造类公司杠杆率水平,但货币紧缩操作则基本不存在降杠杆功效,说明通过紧缩来降杠杆对于重资产的制造类企业而言并不适用,也印证了“金融加速器”或“杠杆率悖论”的现实存在;

(3)无论是金融监管类操作还是市场完善类操作,只有在相对宽松的货币情境下方能更好发挥降杠杆功效,而货币紧缩则不存在该种放大效应。综合上述结果,更应当在适度宽松的货币条件下,通过强化金融监管和推动市场完善来推动实现制造类企业的降杠杆目标。但是,这一结果的有效性仍需通过稳健性检验进一步判断。

结合前文的描述性统计结果,我国制造类公司的杠杆率水平在2007—2008年存在着明显的结构突变特征,同时中央国企、地方国企和非国企的杠杆率水平及其时间变化趋势均存在显著差异。另外,我国经济发展存在明显区域差异,东、中、西部上市公司数量规模及管理水平均相距甚远。基于上述三个现象和特征描述,本文将基于分阶段、分区域、分所有制三个维度来展开相应的稳健性检验。

稳健性检验的具体安排如下:鉴于中国制造类上市公司的杠杆率水平和结构在2007—2008年出现明显突变(可能源于2008年金融危机及之后的四万亿元经济刺激),以2008年为界,将样本数据分为两个子样本;为排除上市公司区域差异及其对实证结果稳健性的影响,以上市公司办公地点作为识别标准将全部样本区分为东部、中部、西部三个子样本;為了有效控制中国制造类公司的所有制差异对其杠杆率演变带来的影响,依据所有制类型识别将全样本区分为中央国企、地方国企、非国有企业。具体估计结果见表6。

阶段效应检验显示:2008年之前,金融监管类操作对于制造类公司杠杆率呈现出显著负效应;市场完善类操作的影响系数同样为负,但未通过显著性检验。2008年以后,金融监管类操作和市场完善类操作对制造类公司的杠杆率都开始呈现出显著负向影响,但影响系数有所下降。这一分段估计结果基本验证了前面的基准回归结论:强化金融监管有助于克服“配置失灵”,推动金融市场完善则有利于缓解“金融摩擦”,这两种货币政策操作均能够对制造类公司的去杠杆产生积极作用。对于阶段差异,可能因为2008年之前多样化金融市场并未真正形成,由此制约了市场完善类操作的实际效果;而在2008年之后,因为货币宽松或紧缩的波动性提升,一定程度上制约了金融监管类操作的去杠杆功效,这一点实际上也支持了基准回归结果,货币宽松或紧缩操作本身会干扰强化金融监管的政策宣示信号。

地区效应检验显示:金融监管类和市场完善类操作对于东部地区制造类公司的杠杆率水平具有显著负向效应,即有利于推动制造类部门去杠杆;对中部地区制造类公司同样如此;然而,西部地区制造类公司的杠杆率水平则无论对金融监管类操作还是市场完善类操作都呈现明显的“免疫”特征,这一检验结果基本与现有关于地方政府“锦标赛”模式及其影响的理论描述契合:因为西部地区地方政府面临更高的“政绩考核”压力和“保增长”需求,因此对于当地GDP和就业贡献较大的制造类公司,尤其是上市公司往往会“倍尽呵护”,由此自上而下的金融监管操作很容易在区域实际执行层面出现变形和扭曲。这一结果与前文描述性统计所显示的2008年之后地方国企杠杆率水平的“一枝独秀”式上升异曲而同工。

所有制效应检验显示:对于中央国企和地方国企而言,金融监管类操作无法对其杠杆率水平施加显著影响。考虑到国企的特殊政治地位,以及和金融机构之间的特殊关联,其在整个金融资源配置过程中享有相对超脱地位,杠杆率水平也很难受部门层面政策操作的影响,这一点和前文结果一致。市场完善类操作则可以一定程度降低制造类企业杠杆率水平,说明地方政府锦标赛压力以及所有制歧视更多只能扭曲自上而下金融监管类操作的实施效果,对于金融市场完善的干扰能力相对有限。对于非国有企业,无论金融监管类操作还是市场完善类操作都具有显著的微观企业降杠杆功效,这也符合经验判断。

综合以上分阶段、分地区、分所有制三个不同维度的稳健性检验结果,对显著样本占比进一步统计汇总的结果见表7。结果显示:金融监管类操作在不同维度检验中的平均有效性比例为81.45%,市场完善类操作在不同维度检验中的平均有效性比例为88.75%,总体看上述两种货币政策操作对制造类公司杠杆率水平都具有显著的抑制作用,只是这一抑制作用会受到经济和货币环境的制约。比如在西部地区,对于国有企业,自上而下的金融监管类操作都会因为地方政府“保增长就业”压力及所有制因素而出现效果扭曲。

当然,从实际政策效果看,市场完善类操作的效力相对于金融监管类操作更不容易受到地方政府行为模式的影响,考虑到中国金融发展过程中不可回避的地方利益格局约束及所有制歧视背景,在货币政策操作中进一步强调金融市场的完善,对于推动制造类公司的结构性去杠杆无疑具有特殊重要的价值和意义。

另外需要关注的是,因为货币政策操作的实际传导会受到地域、所有制等因素的干扰,因此自上而下的“一刀切”式货币政策操作很容易出现实际效果的扭曲,不仅无助于制造业去杠杆,也容易引发“劣币驱逐良币”问题,即“好”杠杆被误杀,“坏”杠杆受保护。因此推动制造业的结构性去杠杆同样需要更多依赖于结构性货币政策工具的组合,并更多借助于金融市场完善和金融监管强化等非常规手段。

五、结论与建议

通过对2003—2018年中国人民银行货币政策操作事件的类型划分和频次汇总,本文构建了一个用于刻画不同货币政策操作类型的代理变量,并基于同期1047家制造类上市公司的样本数据,运用系统广义矩估计(SYSGMM)方法对不同货币政策操作类型的微观杠杆率影响进行了综合比较分析。计量分析显示:简单的货币紧缩操作对于制造类公司的杠杆率并不能产生显著影响,因而简单依靠货币紧缩来推动制造业部门去杠杆并不适用,“杠杆率悖论”问题现实存在;与此同时,受到“金融加速器”效应影响,货币宽松条件下制造类企业的资产端扩张将会快于负债端,并会由此驱动微观企业杠杆率水平的下降;两相比较,制造业去杠杆更需要适度宽松的货币环境。另外,强化金融监管有助于克服“配置失灵”,推动金融市场完善则能够减轻“金融摩擦”效应,这两种货币政策操作都能够产生明显的降杠杆功效。基于交互项的计量检验则显示:强化市场监管和完善金融市场的“降杠杆”功效在相对宽松的货币情境下能够进一步放大,在货币紧缩情境下则要大打折扣。综合上述估计结果,在适度宽松的货币条件下,配套推动金融监管强化和金融市场完善,是推动中国制造业部门结构性去杠杆的最优政策组合。

分阶段、分地区和分所有制的稳健性检验进一步支持了上述结论。从子样本的估计结果看,地方政府的“保增长”行为和金融资源配置过程中的所有制歧视等问题也会对货币政策操作的有效性施加影响,相对于金融监管类操作在实际执行层面的扭曲,市场完善类操作可以更好地规避地方利益格局等因素的干扰,因而对推动制造类公司的结构性去杠杆具有特殊重要的价值和意义。由此也说明,制造业部门的结构性去杠杆不能简单诉诸“一刀切”式的货币政策操作,而必须依赖于结构性和非常规政策工具的组合。

本研究的理论贡献在于:如果考虑中国金融资源的结构错配问题以及制造业特有的高金融摩擦效应,简单通过货币紧缩来降杠杆存在适用性局限,甚至会带来“杠杆越去越高”的“杠杆率悖论”问题。相对而言,要推动实现制造业部门结构性去杠杆的目标,需要在适度宽松的货币情境下,强化自上而下的金融监管来克服“配置失靈”和金融资源错配,同时推动自上而下的金融市场完善来缓解金融摩擦效应。

在实践应用层面,上述研究结论也有助于探索推动中国制造业部门结构性去杠杆,深化供给侧结构性改革,进而实现制造业高质量发展战略目标的具体路径。第一,推动货币政策创新。传统的货币紧缩操作无法克服金融资源结构错配约束下的“配置失灵”问题,也无法适应制造业部门特有的高金融摩擦效应,因此很容易在微观企业杠杆率调控中“事倍功半”。相对而言,通过金融监管类操作来克服“配置失灵”并缓解金融资源错配,通过市场完善类操作来减轻金融摩擦效应,反而更加有助于推动制造类企业的降杠杆过程。第二,为去杠杆营造适度宽松的货币环境。制造类企业的杠杆率演变会受到“金融加速器”效应的显著制约,因为宏观货币周期中制造类企业的资产端弹性更高于负债端,所以相对而言,适度宽松的货币环境更利于制造业部门去杠杆。另外,因为金融监管类操作和市场完善类操作的降杠杆功效均能够在货币宽松情境下进一步放大,这也意味着需要在适度宽松情境下推动制造业部门去杠杆。第三,推动金融资源配置体系的系统改革。地方政府干预和所有制歧视等因素均会对自上而下的货币政策操作效果施加影响,并在地方国有企业和西部地区表现得更为明显。由此,制造业部门的结构性去杠杆也需嵌入到金融体系的系统改革当中,通过打破地方利益格局、改变地方政府行为模式,消除“僵尸企业贷款”和“劣币驱逐良币”现象,进而为制造业部门结构性去杠杆创造良好条件。

参考文献:

[1] Gulen H, Ion M. Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016, 29(3): 523-564.

[2] 黄少卿, 陈彦. 中国僵尸企业的分布特征与分类处置[J]. 中国工业经济, 2017(3): 86-98.

[3] 林毅夫. 潮涌现象与发展中国家宏观经济理论的重新构建[J]. 经济研究, 2007(1): 126-131.

[4] 黄桂田, 何石军. 结构扭曲与中国货币之谜——基于转型经济金融抑制的视角[J]. 金融研究, 2011(7): 1-13.

[5] 林志帆, 赖艳, 徐蔓华. 货币扩张、资本深化与劳动收入份额下降[J]. 经济科学, 2015(10): 30-43.

[6] 宋国青. 利率是车、汇率是马[M]. 北京: 北京大学出版社, 2014.

[7] 刘晓光, 张杰平. 中国杠杆率悖论: 兼论货币政策“稳增长”和“降杠杆”真的两难吗[J]. 财贸经济, 2016(8): 5-19.

[8] 纪敏, 严宝玉, 李宏瑾. 杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J]. 金融研究, 2017(2): 11-25.

[9] 王宇伟, 盛天翔, 周耿. 宏观政策、金融资源配置与企业部门高杠杆率[J]. 金融研究, 2018(1): 36-52.

[10]Mickinnon R I. Money and capital in economic development[J]. Journal of International Economics, 1973, 4(2): 223-224.

[11]Bernanke B S, Gertler M, Gilchrist S. The financial accelerator and the flight to quality[J]. New York University Working Paper, 1994.

[12]索彦峰, 范从来. 貨币政策能够影响贷款供给吗?——来自银行资产组合行为的经验证据[J]. 经济科学, 2007(6): 57-65.

[13]Khwaj A I, Mian A. Do lenders favor politically connected firms? Rent provision in an emerging financial market[J]. The Quarterly Journal of Economics, 2005, 120(4): 1371-1411.

[14]Caballero R J, Hoshi T, Kashyap A K. Zombie lending and depressed restructuring in Japan[J]. American Economic Review, 2008, 98(5): 1943-1977.

[15]Cúrdia V, Woodford M. Credit frictions and optimal monetary policy[J]. Journal of Monetary Economics, 2016, 84: 30-65.

[16]Luigi B, Philip L, Lucrezia R, et al. Deleveraging, what deleveraging?[R]. International Center for Monetary and Banking Studies/Center for Economic Policy Research, 2014.

[17]Korinek A, Simsek A. Liquidity trap and excessive leverage[J]. The American Economic Review, 2016, 106(3): 699-738.

[18]Blanchard O J, Dell Ariccia M G, Mauro M. Rethinking macro policy Ⅱ: Getting granular[R]. International Monetary Fund, 2013.

[19]杨源源, 张晓林, 于津平. 异质性预期、宏观经济波动与货币政策有效性——来自数量型和价格型工具的双重检验[J]. 国际金融研究, 2017(9): 25-34.

[20]马鑫媛, 赵天奕. 非正规金融与正规金融双重结构下货币政策工具比较研究[J]. 金融研究, 2016(2): 137-144.

[21]刘金全, 石睿柯. 利率双轨制与货币政策传导效率: 理论阐释和实证检验[J]. 经济学家, 2017(12): 66-74.

[22]许桂华, 余雪飞, 周奋. 资产价格泡沫背景下的货币政策新范式[J]. 经济学动态, 2012(3): 26-32.

[23]饶品贵, 姜国华. 货币政策、信贷资源配置与企业业绩[J]. 管理世界, 2013(3): 12-22.

[24]余振, 顾浩, 吴莹. 结构性货币政策工具的作用机理与实施效果[J]. 世界经济研究, 2016(3): 36-44.

[25]中国人民大学宏观经济分析与预测课题组, 范志勇. 控风险与稳增长挤压下的中国货币政策[J]. 经济理论与经济管理, 2015(11): 15-27.

[26]International Monetary Fund. Vulnerabilities, legacies, and policy challenges risks rotating to emerging markets[R]. Global Financial Stability Report, 2015.

[27]謝千里, 罗斯基, 张轶凡. 中国工业生产率的增长与收敛[J]. 经济学(季刊), 2008(3): 809-826.

[28]聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012(5): 142-158.

[29]王晓中. 房地产过热、外汇储备增长与货币政策操作——谈宏观经济的央行视角[J]. 金融研究, 2004(5): 134-138.

[30]巴曙松, 邢毓静. 鞭打慢牛——评央行差别存款准备金率政策[J]. 中国金融, 2004(8): 21-23.

[31]李云峰, 李仲飞. 中央银行沟通、宏观经济信息与货币政策有效性[J]. 财贸经济, 2011(1): 56-63.

[32]熊海芳, 王志强. 货币政策意外、利率期限结构与通货膨胀预期管理[J]. 世界经济, 2012(6): 30-55.

[33]孔希希, 程兵. 基于统计自然语言处理的央行货币政策研究[J]. 数学的实践与认识, 2017(7): 198-207.

[34]Smales L A, Apergis N. Does more complex language in FOMC decisions impact financial markets?[J]. Journal of International Financial Markets, Institutions and Money, 2017, 51(8): 171-189.

[35]陆正飞, 何捷, 窦欢. 谁更过度负债: 国有还是非国有企业?[J]. 经济研究, 2015(12): 54-67.

[36]Windmeijer F. A finite sample correction for the variance of linear efficient twostep GMM estimators[J]. Journal ofEconometrics, 2005, 126(1): 25-51.

[本刊相关文献链接]

[1] 刘祖基, 刘希鹏. 货币政策协调与产业结构“非线性”优化[J]. 当代经济科学, 2020(2): 59-67.

[2] 李成, 李一帆, 于海东, 等. 城市人口、货币政策与房地产价格: 内在机理与实证检验[J]. 当代经济科学, 2020(1): 108-119.

[3] 赵胜民, 陈蒨. 利率市场化进程中货币政策信贷渠道的传导效果[J]. 当代经济科学, 2019(4): 109-117.

[4] 关禹, 王雪标, 宇超逸. 公众长短期预期的差异与货币政策引导效应[J]. 当代经济科学, 2019(3): 72-82.

[5] 华昱. 预期冲击、房地产部门波动与货币政策[J]. 当代经济科学, 2018(2): 48-56.

[6] 郭娜, 章倩, 周扬. 房价“粘性”、系统性金融风险与宏观经济波动——基于内生化系统性风险的DSGE模型[J]. 当代经济科学, 2017(6): 7-16.

[7] 夏仕龙, 付英俊. 我国货币政策的银行风险承担效应研究——基于中观层面的结构视角[J]. 当代经济科学, 2017(6): 33-45.

[8] 李言, 毛丰付. 货币政策应该对房价波动做出反应吗——基于中国房地产市场衰退情境的模拟分析[J]. 当代经济科学, 2017(5): 30-38.

[9] 赵胜民, 何玉洁. 货币政策的公司债券信用价差影响分析[J]. 当代经济科学, 2017(5): 39-47.

[10]刘金全, 陈德凯. 我国房地产价格波动与货币政策调控模式研究——基于政策不确定性视角的实证分析[J]. 当代经济科学, 2017(4): 51-57.

[11]尹雷, 杨源源. 中国货币政策调控效率与政策工具最优选择——基于DSGE模型的分析[J]. 当代经济科学, 2017(4): 19-28.

[12]刘震, 牟雯波. 宏观审慎管理、金融摩擦与经济周期——基于准备金率工具的视角[J]. 当代经济科学, 2017(3): 12-21.

[13]韩雍, 刘生福. 利率市场化背景下的货币政策调控模式选择——基于一般均衡方法的理论推演与实证检验[J]. 当代经济科学, 2017(1): 75-87.

责任编辑、校对: 高原

Difference of Monetary Policy Operation Type and Response Mechanism of Microenterprise Leverage in Manufacturing Industries

WANG Ren, LI Zhiwei

(Research Center for Economy of Upper Research of the Yangtse River, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract: The mismatch of financial resources structure and the high financial friction effect will significantly restrict the impact of monetary policy regulation on the actual leverage of micromanufacturing enterprises, and cause many problems such as “leverage rate paradox” and “leverage ratio divergence” in policy practice. To systematically sort out the macromonetary response mechanism of microleverage ratio of manufacturing enterprises, this paper makes a comprehensive comparative analysis to the effects of microlatency ratios of different monetary policy adjustment models based on the data of the central banks monetary policy and the sample data of 1,047 listed companies from 2003 to 2018. The results found that: (1) Monetary easing helps manufacturing companies to reduce leverage, and the microleverage effect of monetary tightening is not significant, which confirms the “financial accelerator” effect and the practical troubles of “leverage rate paradox”; (2) Strengthening financial supervision and promoting market improvement have significant “lower leverage” effects, indicating that overcoming “configuration failure” and mitigating “financial friction” are essential for manufacturing leverage; (3) Moderate monetary easing helps to amplify the leverage reduction effect of financial supervision and market improvement operations, while the market improvement operation is less susceptible to interference from local execution level than financial supervision operations.

Keywords: Monetary policy; Manufacturing companies; Financial accelerator; Financial friction; Structural deleverage

收稿日期:2019-07-24

基金項目:教育部人文社会科学研究项目“产能过剩背景下的杠杆率悖论与货币政策选择”(17XJC790015);

国家统计局全国统计科学研究重点项目“供给侧结构性改革背景下金融体系效率的统计测度研究”(2019LZ03)。

作者简介:

王韧,男,重庆工商大学长江上游经济研究中心副教授,经济学博士,研究方向:金融发展与产业转型,电子邮箱:1981wangren@163.com;

李志伟,男,重庆工商大学财政金融学院硕士研究生,研究方向:货币银行学。