大数据会计与财务信息相关性分析

2020-10-20王文萍

王文萍

摘 要:现阶段,大数据会计受到会计学领域的广泛关注,若想推动大数据会计的顺利发展,应先明确大数据会计数据选择与结构,及大数据会计与财务信息之间的密切联系,只有厘清两者的相关性,才能更好地开展大数据会计工作。

关键词:大数据会计 财务信息 相关性

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)10(a)--02

大数据时代,企业需收集和处理对企业发展具有独特价值的多种非系统和碎片式数据,创建新型会计数据信息系统,从而为企业提供更加准确、全面的信息支持,加强经济决策的科学性。

1 大数据

大数据是一行业术语,主要指无法在特定时间范围内使用常规软件工具完成捕捉、管理及处理的集合,只有不断更新传统模式,方可使大数据更具决策力和洞察力,进而形成海量、高效和多样的信息资产。研究专著提出,大数据主要指无需使用随机分析法的方式,对所有数据进行全方位分析处理的数据处理方式。大数据技术具有海量、高速、多样、低价值密度和真实性等特征。大数据在诸多领域发挥着重要的作用,大数据在日后的生产生活和社会发展中也将成为十分重要的基础保障力,深入研究大数据具有极其深远的现实意义(图1)。

2 大数据会计的数据选择与结构分析

2.1 思维方式变化有效弥补了会计定性信息数据的不足

由于导向思维模式是一种长期影响人类历史发展的传统思维模式,大数据背景下,这种思维模式也会发生较大变化。大数据技术使非结构化、非系统化和碎片化数据成为数据类型的主流,会使因果性思维导向无法发挥作用。大数据技术具有多样性和速度快的优势,可为受众传递大量信息。该技术的思维方式主张平等、动态、关联和开放,人们也在适应过程中形成了大数据时代背景下的整体性及相关性思维模式。

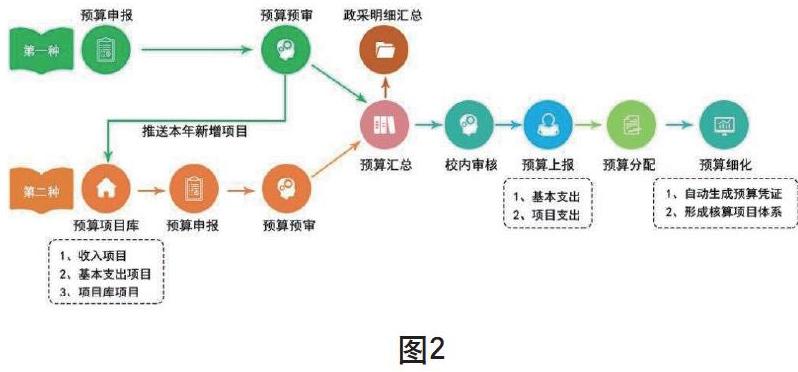

大数据特有的碎片化及单一化信息数据无法全面展现企业经营的动态过程,但是做好碎片式数据的整合工作则能够展现出企业存在的意义。在以往的会计工作中其主要内容是将货币作为计量单位,对其进行定性的描述,这样做是因为货币计量不能充分体现定性描述的数据信息。同时,定性描述所涉及的数据信息多数借助相关关系的分析和推导得出,其结果具有较强的随机性,与因果导向得出的结果相比,准确性明显不足(图2)。

从某种角度来看,传统会计选择定量数据来核算、反映企业的信息,受时代局限的影响。而大数据背景下,可充分利用大样本数据完成相关性分析,得出结果的准确性较以往明显提高。传统会计数据信息仅包括货币计量定性的描述性数据,无法满足工作的基本需求。而在大数据时代下,不同定性描述的碎片式和非结构化的数据能够弥补传统会计数据的局限。

2.2 大数据背景下的会计数据体系结构

客观、独立并且价值较高的结构化与碎片化数据信息归属于会计数据体系。在此过程中,人们会将关注的重点放在传统数据与碎片式、结构式数据信息之间的关系上,以及系统中以上数据类型的具体定位。

从真实可靠的角度来看,会计数据主要分为直接和间接两种形式。传统会计数据信息多为直接数据,碎片式或非结构化数据通常为间接会计数据。

首先,与碎片式或非结构化的间接数据相比,传统会计直接数据可真实展现经济业务的本质,主要是由于传统的结构化数据在业务流程中需要严格按照相关规范要求进行,强化数据的安全性,展现真实的交易事件。

其次,碎片化、非结构化的间接数据相比传统会计的直接数据,其与企业的价值相关性更强,具有独立性和客观性,可提高现代会计数据体系展现经济业务实质的真实性,有利于优化会计信息水平。随着时代的发展,会计数据体系应具备较强的真实性。大数据时代的会计数据体系基于传统结构化数据,将独立客观且与企业价值相关的碎片化信息数据作为辅助信息和补充信息,两者的深度融合可改善会计数据信息质量,保证会计信息与企业价值之间的相关性。

传统会计的直接数据信息获取与处理,包含与企业生产经营相关的每个环节,数据处理的成本也列入了职工的薪酬中,企业无需额外支出成本。但很多企业的信息化程度有限,能够建设大数据平台并展开合理应用的企业更是极为少数。企业若想将非结构性或碎片式的数据归入新的会计数据体系中,需要其他平台的支持,做好信息收集与整理工作,将会加大企业的成本投入,延长工作周期,在未来较长一段时间内,大数据会计体系仍会以货币定量描述而产生的直接数据信息作为主导。

3 构建企业价值与碎片式或非结构化数据的相关关系

传统的可量化结构化数据通常以货币方式计量,这也与企业价值有着十分密切的联系,工作人员可合理應用因果导向核算来体现企业多种经济和商业活动。而碎片式或非结构化数据一般属于简洁数据,虽然与企业价值存在着紧密的联系,但是传统的因果导向无法确定该要素与企业价值是否具有密切的联系,所以在分析碎片式或非结构化数据与企业价值关系的过程中,也应采取满足要求的分析方式加以确认。企业估值理论以未来现金净流量的现值为基础,企业核算展现的会计核算账面机制主要为历史现金流量。

企业价值评估与企业账面价值存在明显差异,为更加准确地评估和判断企业机制,工作人员可全面考量企业历史及未来与企业价值相关的现金流量。历史现金通常是指企业的财务信息,未来现金流量则主要指企业的非财务信息。现行的会计准则当中,上述信息并未直接列入会计数据体系。而在日后的建设和发展中,可能会以结构化形式呈现潜在或间接的现金流量,也可以碎片化或非结构化的形式呈现潜在或间接现金流量。如要充分展现企业的机制,工作人员需合理把握潜在或间接现金流量及历史先进流量间的关系,密切未来现金流量与企业价值的联系,从而创建完整的映射关系。

目前,采取有效措施计算未来间接或潜在的现金流成为企业同碎片式或非结构化数据产生相关关系的基础,工作人员要将数据列入现代会计数据体系中。相关方法操作性强,流程简单,且容易理解。采用转换的方式可在未来潜在或间接现金流转换为企业的账面价值,更加准确地反映企业的实际价值。

未来,企业现金流有可能包含在碎片化或结构化或非结构化的非财务数据信息中。为了让潜在现金流中的碎片式或非结构式数据与企业管理深度融合,要采取相应方式转换为结构化数据,经转换后,潜在或间接的现金流转换微结构化的数据信息,此种数据信息主要有三种活动所产生的现金流,分别为投资活动、经营活动与筹资活动,将三种变量的转换率函数有效利用,可以实现现金流潜在的价值。

企业潜在价值中碎片式、非结构化数据信息主要是对企业经营活动的总体评价,企业潜在价值主要来源于评价,两者成正相关,但评价结果会受到不同群体自身的特征影响,例如不同的消费人群针对企业价值的评价是不同的,故而将其分为不同消费特征,如收入高低的差异可直接影响不同人群的购买力,而消费行为也会影响企业的潜在价值。影响企业潜在价值的因素主要有人群特征、消费特征和评价三个要素。

可比性是企业价值所涉数据信息的主要功能,主要是不同企业之间价值的可比性。管理人员和与其信息使用者应对比不同企业的企业价值,保证经济决策的科学性与合理性,这也是衡量企业价值评估合理性及可行性的重要方式。不同企业间的可比性也逐渐成为企业价值评估中不可忽视的重要元素。准确的企业账面价值及潜在价值核算工作重要性则不仅于此。研究中,笔者主要选择上述三个元素作为关键变量,以加强企业潜在价值评估的科学性与合理性。

4 大数据背景下如何做好会计与财务信息利用

会计是企业价值数据管理中的一员。大数据背景下,会计管理工作也要与时代发展相结合。首先,在数据需求上与传统会计数据一致,但是需要制定规范标准,满足不同企业的会计需求。标准应由政府行政部门统一制定,在全国推行,并强制使用。

大數据时代下,碎片式和非结构化的数据与企业价值之间存在密切关系,需要政府部门和学术机构积极实践,加大研究力度,创建标准分析模型。大数据背景下需要将多种碎片化或非结构化数据信息列入到财务会计报告当中,真实展现企业的财务概况。为此,大数据财务信息需合理分层,基于传统货币计量数据,以碎片化和非结构化数据作为补充。

5 结语

综上所述,目前大数据会计与财务信息相关性研究日渐深入,人们对大数据与财务信息相关性的认识更加清晰,相关机构有必要组建模型分析两者的相关性,以促进大数据会计的稳定发展。

参考文献

郑文爽.大数据时代下会计信息化的风险因素及防范措施[J].现代经济信息,2020(05).

何冰.大数据会计与财务信息相关性研究[J].会计之友, 2017(07).

孟欢.大数据环境下企业财务信息化建设研究[J].全国商情·理论研究,2018(27).

何静,李宏伟.大数据背景下企业信息质量研究[J].饮食科学,2018(12).

陈少兰,田千喜.基于大数据技术的会计信息质量管理[J].中国注册会计师,2019(08).