我国高科技企业成本粘性案例浅析

2020-10-20孙近近

孙近近

摘要:在日趋复杂的经济环境中,成本粘性应引起企业管理层的高度重视,做好成本管控,确保企业的盈利水平和未来发展趋势。现深刻解读成本粘性的界定及影响因素,运用案例分析证实成本粘性的存在性。

关键词:成本粘性;销售业绩;成本变动

中图分类号:F234.2 文献标识码:A

文章编号:1005-913X(2020)09-0146-03

一、何谓成本粘性

理论上,企业成本的变化是随销售业绩的变化而发生同方向的固定比例变动,管理层无需进行特别的成本管控,这是传统成本性态模型的理想状态。但是,Anderson et al.(2003)的研究表明,成本与销售业绩的关系并非按比例变动,而且与管理层的决策紧密相关,即销售业绩增长导致的成本增加比例高于销售业绩缩减时成本的降低比例,称为成本粘性(Cost Stickiness)。

自Anderson et al.(2003)提出成本粘性的概念以来,大量研究证实了成本粘性的存在性,我国学者孙铮, 刘浩(2004)证实我国上市公司的成本粘性强于美国;刘武(2006)、孔玉生等(2007)分别证实了不同行业间成本粘性的存在性、不同性质成本的粘性存在性。

随后,部分研究还证实成本粘性具有反转性与反向性的特征,即反转性为成本粘性随时间推移而逐渐减弱或消失,而反向性为指销售业绩增长导致成本的增加比例小于销售业绩缩减时成本的降低比例(孙铮、刘浩,2004;孔玉生等,2007;Anderson et al.,2007;刘萍,2015)。

二、成本粘性的影响因素

(一)管理层预期

Anderson et al.(2003)、Banker et al.(2010)、李粮,宋振康(2013)、聂建平(2015)都发现,公司管理层对未来经营的预期态度,会影响成本粘性的方向,即持有乐观的未来预期,会出现正向的成本粘性;而持有悲观的未来预期,则会呈现反向的成本粘性。

(二)管理层薪酬

首先是管理层薪酬的可操纵空间的影响。Dierynck & Renders(2009)认为管理层薪酬的可操纵空间较小时,自利行为会驱使高管不会随销售业绩而及时调整成本耗费;而管理层薪酬具有较灵活的可操纵性时,高管对薪酬的调整可影响成本粘性。

其次是管理层薪酬的期限构成的影响。若管理层的短期薪酬比例越高,成本粘性水平则越低,即短期薪酬的比例能抑制成本粘性水平(Dan,2010)。进一步研究发现,在高比例的短期薪酬的情况下,管理层会从企业的实际运营情况出发来下调成本费用,从而具有较低的成本粘性水平;而在低比例的短期薪酬的情况下,管理层会因自利行为而调高成本,从而导致成本粘性程度较高。

(三)管理层自信程度

经验研究证实,国有企业的管理层过度自信显著的正向影响成本粘性,而非国有制造业的管理层过度自信可有效抑制成本粘性水平(刘嫦等,2014;梁上坤,2015)。

(四)融资约束

江伟等(2015)、张丹薇(2017)运用我国工业企业数据库,构建现金—现金流敏感性模型,证实融资约束可显著抑制成本粘性水平,即企业的融资约束程度越强,成本粘性水平则越低。

(五)企业外部环境

企业所处的外部环境非常复杂,如宏观经济状况、货币政策等,都是影响成本粘性的重要外部因素。孙铮, 刘浩(2004)、刘彦文,王玉刚(2009)都证实宏观经济增长的时候,成本粘性程度会加大。赵振洋(2015)的研究则发现,紧缩性的货币政策,会降低公司的成本粘性水平,即货币政策与企业成本粘性水平具有相同的影响方向。翟胜宝等(2015)研究2008年金融危机前后的成本粘性特点,发现银企关联能够在一定程度上约束管理者行为,从而减轻成本粘性水平。

三、高科技企业成本粘性的案例分析

(一)分析成本粘性的公式

依据成本粘性的概念界定,本文选取多数文献中采用的以下两个变量,运用案例分析探讨高科技企业的成本粘性。

(二)选取案例分析的高科技企业

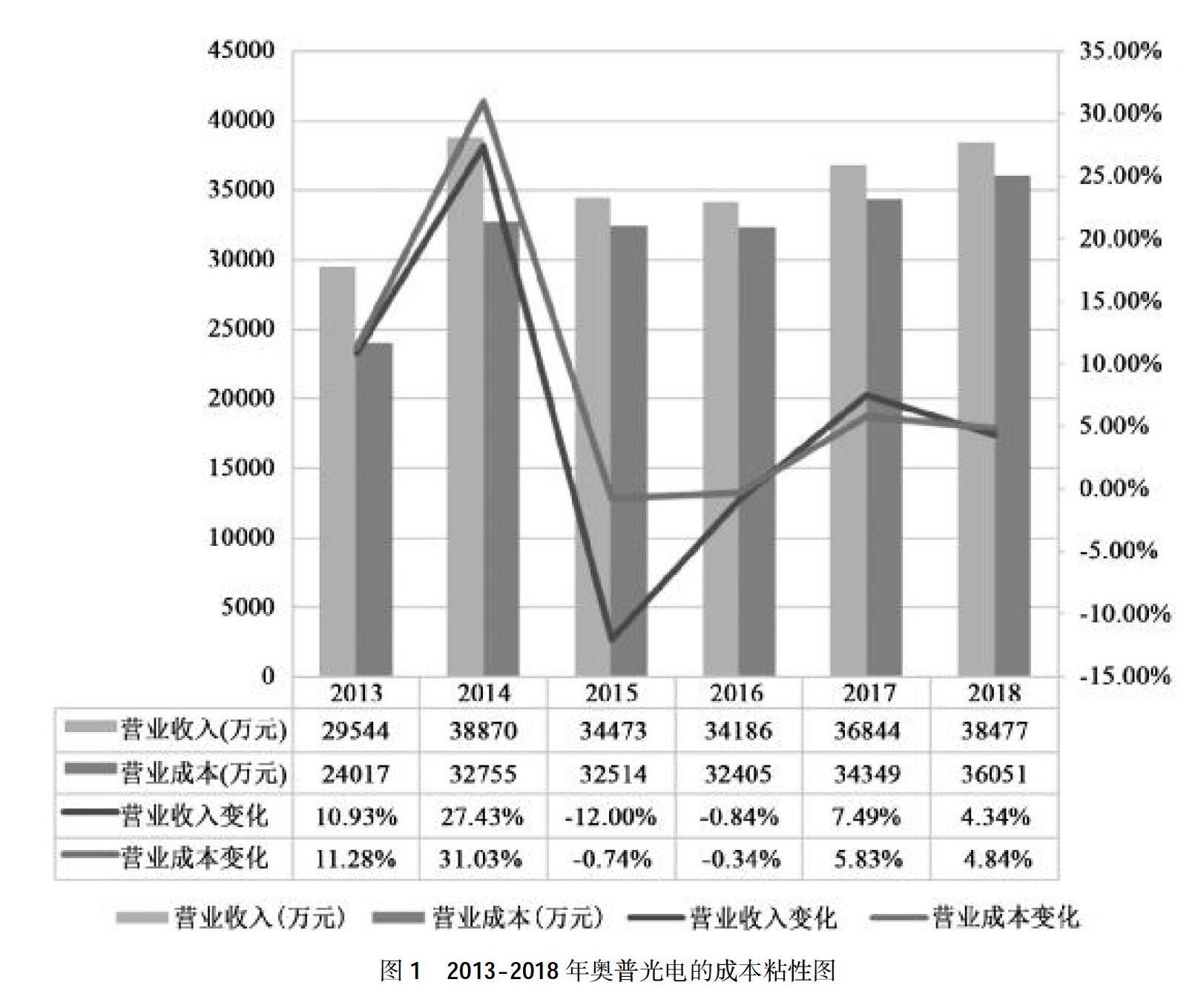

本文选取奥普光电(SZ002338)作为研究案例,运用该公司2013-2018年对外公布的财务报告中列示的营业总收入、营业总成本的财务数据,直观系统地分析成本粘性。

奥普光电于2010年1月上市,主营业务为光电测控仪器设备和光学材料等产品的研发、制造、销售,研究期间的EPS均值为0.375元、ROE均值为7.03%、ROA均值为6.16%、资产负债率均值为13.22%、销售净利率均值为16.87%,在同行业上市公司中基本处于中等水平,具有良好的发展前景。

(三)具体案例分析

奥普光电的营业总收入在2015年度开始出现下滑,下降幅度为12.01%,但公司管理层迅速调整经营方案,2016年的营业总收入虽然持续下滑,但下降幅度明显低于2015年的下降幅度,于2017年实现营业总收入的正向增长,并在2018年實现持续增长,这些均表明公司管理层对企业的运营具有极强的操控能力和手段,对外部环境的评估较为准确,企业的内部控制能力、公司治理水平在同行业中处于中上区间。

营业总成本的变化方向及趋势与营业总收入一致,即2015-2016年的营业总成本有所下滑,2013-2014年、2017-2018年度随营业总收入上涨而上涨。

在上涨期间(2013-2014年、2017-2018年),营业总收入与营业总成本的变化幅度基本相同,即营业总收入的上升幅度与营业总成本的上升幅度基本一致,差异不大,平均为0.7个百分点=(0.35%+3.60%-1.66%+0.50%)÷4,差异最大的只有2014年的营业总成本上升幅度高出营业总收入上升幅度3.6个百分点,而2017年应该是奥普光电运营能力最强的一年,即营业总收入扭亏为盈且营业总成本上升幅度略低于营业总收入上升幅度,是企业内部成本控制水平最高的一年。