大数据背景下新个税第三方涉税信息共享体系构建研究

2020-10-20高天

高天

【摘要】2019年,新个人所得税法正式实施,此次改革首次引入综合计征、汇算清缴、专项附加扣除等概念。与以往个人所得税法不同的是,改革后实行综合计征模式的工资薪金、劳务报酬所得、稿酬所得和特许权使用费这四类收入涉税信息量空前巨大,以及子女教育、继续教育、大病医疗、住房房屋贷款或住房租金、赡养老人的支出信息繁琐多变,这给各级税务机关的征管带来了前所未有的挑战。本文基于个人所得税综合计征背景下去研究其涉税信息共享体系构建,一方面是顺应时代的发展,进一步促进我们国家税收现代化;另一方面,体系的构建有助于加强个人所得税的征管,也给税务机关、纳税人、第三方部门带来很大的便利。

【关键词】新个人所得税;涉税信息;综合课税

党的十九届四中全会提出坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化总体目标,开辟了“中国之治”新境界;同时全会也为税制改革指明了方向,“强化税收调节,完善直接税制度并逐步提高其比重”。作为直接税,个人所得税制在推进“共建、共治、共享”的税收治理体系和治理能力现代化中显得尤为重要。2018年新一轮个人所得税改革建立的综合与分类相结合个人所得税制为税收征管带来了前所未有的挑战。面对数以亿计、流动分散的自然人纳税人,第三方信息的应用必将是个人所得税征管方式革新的重要组成部分。

一、第三方信息在个人所得税征管中的应用现状

(一)第三方信息的界定

第三方信息是指在日常经营活动中,除了纳税人和税务机关以外的第三方主体所掌握的与其相关联的涉税信息。其主要是基于第三方主体与纳税人之间的管理或经济关系而产生的。掌握纳税人信息的第三方主体范围广泛,包括政府机关、各类组织、企业雇主、个体商户以及其他自然人等。

(二)税收征管中的应用现状

1.《税收征收管理法》规定:《税收征收管理法》第六条规定“建立、健全税务机关与政府其他管理机关的信息共享制度”;实施细则中则指出,地方各级人民政府负有组织有关部门实现相关信息共享的职责。但是以上规定相对单薄,仅是对税务部门获取第三方信息作出原则性规定,并没有针对自然人纳税人的第三方信息共享给予明确管理措施,缺少强制手段和具体规定,不足以对涉税信息共享工作提供支撑。随着税制改革和“放管服”改革的推进,税收管理逐渐由事前审核转向事中事后监管,第三方信息在其中变得日益重要和迫切。因此,需要进一步对上述规定加以细化,进而为第三方信息共享与应用提供法律支撑与科学指导。

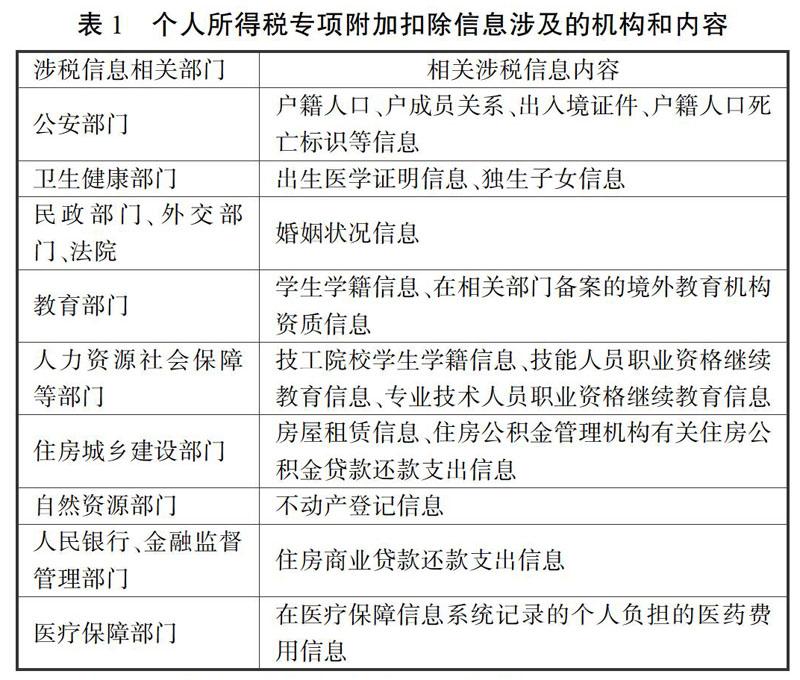

2.《个人所得税法》规定:新《个人所得税法》第十五条规定“公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息。教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人的专项附加扣除信息”,使得个人所得税征管在涉税信息共享方面的法律制度得到进一步完善。但法律规定仅限于个税的专项附加扣除信息,对于其他涉税信息共享缺少明确规定;在实际操作过程中,部门之间协调效率不高,影响信息共享和数据应用的质量。国务院印发的《个人所得税专项附加扣除暂行办法》,规定有关部门和单位有责任和义务向税务部门提供或核实与个人所得税专项附加扣除有关的信息,如表1所示:

3.各地政府的积极探索:随着税收大数据和“互联网+”的广泛应用,在个人所得税征管过程中,各地对第三方信息的获取和利用越来越重视,也作了很多有益的探索。主要有以下两种形式:一是发布地方性稅收法规。比如山东、江西、黑龙江等地相继制定了地方性法规,用来规范本地相关部门及时向税务机关报告第三方涉税信息的协助义务,用以实现涉税信息的互联互通,但仅限地方层面。二是发布地方政府规章。这是我国大部分省市推动涉税信息共享工作的方式。比如北京、陕西、江苏、福建等地以地方政府为主导,相继建立涉税信息共享平台和工作机制来保障第三方信息共享工作的顺利开展,为当地税务机关有效获取第三方信息提供支持和保障。

二、第三方信息应用在个人所得税征管中存在的问题

随着税收征管方式的转变,各级政府机关已经逐渐意识到第三方数据应用在个人所得税征管中的重要性,但在实际工作中,仍发现一些问题。

(一)缺乏法律和制度保障

目前在第三方涉税信息共享方面,我国尚未建立完备的法律规范,税务机关和第三方主体之间的信息共享工作缺乏法律保障。尽管《税收征收管理法》对政府及相关的社会职能部门提供涉税信息进行了原则性的规定,但并没有明确划定第三方涉税信息提供的主体、权利与义务。因此在实际工作中,第三方主体在向税务机关提供数据时缺乏主动性,税务机关也尚不能及时准确全面掌握涉税信息。

(二)信息平台建设尚有诸多缺陷

信息平台是个人所得税征管中第三方涉税信息共享制度运行的载体。目前而言,统一的信息共享平台建设还面临一些困难。首先,税务机关内部信息平台建设还有待完善。国税地税机构合并后,原有的两个信息平台还需要进一步打通,信息整合尚未全部完成。同时,金税工程三期的功能还不够完善,操作相对比较复杂,部分地区特别是基层税务机关工作人员尚不能熟练操作。其次,税务系统之外的第三方信息化建设的水平存在差异。在有的第三方领域,内部信息只实现了省级或市级的统一集中,全国性的信息网络尚未建成。

(三)第三方涉税信息标准不统一

我国新个人所得税实施已满一年,自然人税收管理系统尚处于完善阶段,一个典型的问题是税务系统以及相关第三方在通过各自信息平台采集涉税信息时,使用的是不同的口径和标准,因此,税务机关能否获取有用信息、能获取多少有用信息以及如何获取信息,都要倚赖于信息采集口径和标准的统一,数据间有效比对、处理转化的工作量较大,为自然人涉税信息的获取和整合带来一定难度。

三、大数据时代第三方涉税信息体系构建的对策建议

第三方信息报告机制的建立是一项复杂系统工程,建议在借鉴发达国家获取和利用第三方信息经验的基础上,充分利用当前个人所得税改革重大机遇和大数据时代信息技术创新成果,以建设个人所得税治理体系和治理能力现代化为导向,逐步建立符合我国国情的第三方信息报告机制,具体如下:

(一)作好顶层设计

要在个人所得税征管中高质高效地构建完善的第三方涉税信息共享制度,必须以全局思维作好顶层设计。顶层设计可以包括:第一,在发展目标上,明确第三方涉税信息“共享”制度而非单纯的“报告”制度。换言之,在特定情况下,应允许相关第三方向税务机关索取税务信息。第二,在具体任务上,应对立法、信息平台建设、技术支持、经费保障等一些主要内容进行明确。第三,在责任分工上,应确立“党委领导、政府统筹、税务机关牵头、各相关责任主体参与”的分工方案,协调各方力量共同参与建设。第四,在时间安排上,应分别建立短期、中期、长期的目标推进计划,逐步稳健地推进制度的建立和完善。

(二)加强第三方信息报告制度法律建设

在法律层面,确立第三方信息报告制度的法律地位,使获取信息权成为一项可以广泛使用并适用于全部税种的权利,构成我国税务机关履行税收执法的法律基础;在操作层面,通过签订部门间信息交换协议,明确第三方主体法律责任,通过法律保障第三方主体将自然人纳税人的基本情况、变更情况、交易情况和投资情況等涉税信息及时准确全面提供给税务机关,进而提升税务机关的工作效能。

(三)建立全国统一数据应用平台

充分利用大数据的优势,打破各部门各自为营的局面,建立全国涉税信息共享平台。在数据方面,以自然人纳税人识别号为标识,设定标准统一、规则统一、共享统一的自然人纳税人数据库;在硬件方面,全国范围内在应用系统、网络环境、数据库等方面实现高度统一。在保证税务机关获取涉税信息的同时,也要兼顾起与第三方主体的信息共享,实现多部门联动、高效共享的信息平台模式。这样才能促使全国涉税信息共享平台的统一性与有效性,大力推动税务机关与各部门之间涉税信息的互通互享。

参考文献:

[1]任国哲.大数据时代完善税收征管制度体系的思考[J].税务研究,2019(9).

[2]柳光强,周易思弘.大数据驱动税收治理的内在机理和对策建议[J].税务研究,2019(4).

[3]符裔,贺鹏皓,江燕.个人所得税综合计征制下的涉税信息共享体系构建[J].税务研究,2019(11):111-113.

[4]刘军.国外个人所得税征管经验及借鉴[J].涉外税务,2011(3):45-48..

[5]于海峰,张霄.从涉税信息管理视角论我国个人所得税的征管配套措施[J].税务研究,2013(7):72-74.

[6]高春,伍岳,罗亚苍,蒋今朝.从交易成本理论看我国自然人涉税信息有效获取[J].国际税收,2019(1):75-78.

[7]庞凤喜.我国台湾地区涉税资料调查保密共享制度及特点[J].税务研究,2012(4).

[8]武晓芬,耿溪谣.我国个人所得税税制模式改革及其完善对策:基于实现税收公平的视角[J].税务与经济,2019(1).