地方政府城投债规模影响因素研究

2020-10-20郑旭李会平

郑旭 李会平

内容提要:对地方政府债务风险的高度重视致使近些年对地方政府债务规模影响因素的研究越来越多。不同于从单一层级角度分析省级或地级市政府的影响因素,通过选取2011—2017年我国26个省市自治州共计285个地级市作为研究对象,本文从跨层级影响的角度分析省级政府对地级市政府债务规模的影响因素。研究表明:在省级政府层面,省级政府财政赤字和政府竞争会减少地级市政府的债务规模,财政转移支付会增加地级市债务规模,政府晉升激励和债务限额对地级市政府的债务规模没有显著影响;在地级市政府层面,财政赤字、政府竞争和晋升激励显著促进了地方政府的债务规模。

关键词:城投债;多层级政府;跨层级影响;分层线性模型

中图分类号:F294文献标识码:A文章编号:1001-148X(2020)06-0107-09

一、引言

1994年分税制改革以来,我国地级市政府的城投债不断上升,近几年城投债的发行受到了越来越多限制①,地方政府面临的资金缺口和承担的支出事权是地方政府负债的主要原因。我国各级地方政府具有双重代理身份,除了要满足自身发展的需要,更要符合上级以及中央政府的需要。在探讨地方政府债务发行的影响因素时必须将上级政府的相关因素纳入考量范围,从多级政府的跨层级角度进行研究。就地方政府负债而言,由于其负责全社会的公共品供给,在税收难以满足其公共支出时,地方政府的负债融资就成为其重要的补充手段[1];由于除了是地方辖区内公共财政的代理人,地方政府也是行使中央公共财政的代理人,在保证税收外拥有充足的债务资金才能满足地方公共支出需要。因此,本文拟从省级政府层面出发,分析省级地方政府如何跨层影响地级市地方政府的债务规模。

(一)我国多层级地方政府的债务管理制度

根据Vo(2010)[2]的总结,地方政府举债为地方项目融资在一定条件下要比当期地方财政收入更加合理。Swianiewicz(2004)[3]总结了以下几个原因:第一,地方政府通过税收为公共支出筹资不符合代际公平原则。第二,通过举债为地方经济发展金融融资更为经济,运营成本也更低。第三,由于一个财政周期内可能出现财政赤字,通过举债融资可以暂时平滑资金缺口,以降低未来出现财政盈余的机会成本。第四,通过举债融资可以促进地方政府实施问责制,以促使其维持辖区内的财政收制平衡。

就实际情况而言,各国允许地方政府实行举债融资所导致的问题在于地方政府预算的软约束[4]和“公共池”问题[5-7],主要分析焦点在于对地方政府债务规模的控制以及治理。由于财政分权可能导致更容易出现宏观经济不稳定、更高的赤字和不可持续的债务水平[8],各国中央政府对地方政府的举债都在加以控制,包括市场控制、协商控制、规则控制和行政控制[9]。市场控制产生作用必须依赖一定的制度规定,如自由开放的金融市场、严格透明的信息公开规定等。在这些规定下,当地方政府面临违约时,中央政府完全遵照市场法则,不对地方政府进行任何救助[9]。协商控制要求中央政府和地方政府必须就债务问题进行协商讨论,尽管这种协商讨论有助于确保宏观经济政策的协调,但不意味着中央政府会为地方政府借款提供担保[10]。规则控制是通过相关法律法规对地方政府举债进行管理,如通过设定一系列债务指标来规定地方政府举债的行为[11]。行政控制是指中央政府直接对地方政府举债进行规定,如对借款总额、借债监督和禁止借贷等。因此,无论是哪种控制模式都会对地方政府发债产生影响。

新中国成立以来,我国地方政府发行了三次地方债券[12],但直到2015年《新预算法》规定省级政府可以合法发债,我国一直是严禁地方政府发债的。由于政府内部存在不完全的契约关系[13],各级政府上下级关系是“委托方——管理方——代理方”之间的契约关系[14]。我国地方政府债务管理制度涉及中央政府、省级政府和省级以下政府之间的制度安排[15],虽然我国三次地方政府发行债券都属于行政控制模式,但债务控制权的配置存在较大差异,并形成了不同的债务内部控制模式。根据周雪光和练宏(2012)[16]的分类,政府内部债务控制可以分为债务目标设定权、债务监管权和激励分配权,据此可以将债务治理机制细分为直控型、自制型和行政发包制三个类型。直控型债务治理模式是将债务目标设定权、债务监管权和激励分配权控制在中央政府层面,实行中央政府对地方政府的集权管理。自1998年实施国转贷直至2011年中央政府试点地方政府债券“自发代还”之前,我国一直实行的是直控型债务治理模式。自制型债务治理模式是指中央仅在名义上保留债务目标设定权,但实际上是将三种权力全都下放给省级政府,这种模式仅在我国大跃进时期出现过。从2011年中央开始试点地方政府债券“自发代还”到2014年我国地方政府债券“自发自还”,直至2015年省级地方政府可以合法举债,我国债务治理模式进入了行政发包制管理模式,债务目标设定权在这种模式下依旧保留在中央政府层面,但日常的债务监管权和激励分配权则全部下放给省级政府。从2011年至今,我国地方政府债务管理已经基本形成了中央政府确定省级政府债务目标,省级政府在债务限额内对辖区地级市政府实行债转贷,同时实施债务风险管控的模式[15]。如图1所示,我国省级政府的一般债券余额规模自2011年以后便开始急速上涨,城投债余额规模总体上也迅速扩张。因此,仅仅从地方政府层面或只从中央政府和地方政府之间关系而忽略省级政府的角度出发,分析地方政府的债务管理和发行并不符合我国多层级的债务治理模式。尤其是2011年以来我国实行行政发包制债务治理,省级政府在地方政府债务发行和管理上起着决定性作用。如城投债的发行名义上虽然是企业债,是否发债、发债数量是由地方政府自行决定,但其最终能否发行主要取决于省级政府[17]。所以,探讨地级市层面地方政府发债的影响因素需要在行政发包制框架下,从省级政府层面探究其对地级市层面地方政府发债的影响因素。

(二)省级政府管控下的地级市政府债务发行的影响因素分析

现代化城市建设的需要和公共服务供给规模的扩大促使地方政府举债的规模不断增加,并且是日益重要、不断扩大的过程[18]。由于地方政府比中央政府更加了解辖区内居民的偏好,由地方政府提供本辖区的公共品更加有效[19]。在财政分权体制下,地方政府支出责任层层下放[7,20]致使地方政府承担了大量公共品支出,举债融资成了地方政府的重要资金来源。由于地方政府债务可以弥补财权与事权不对等所导致的财政缺口,财政赤字是地方政府债务形成的主要原因,地方財政赤字在很大程度上促进了债务规模的增加。但是,黄春元和毛捷(2015)[21]却发现财政缺口的增加并不会促进地方债务的增加,财政缺口越大,地方政府债务增加反而越缓慢。

我国地方政府之间的竞争是一种自上而下的标尺竞争,上级以及中央政府的考核方式以及偏好决定了地方政府的决策,地方政府的目标函数是为了使上级以及中央政府满意。学界对地方政府债务影响因素的研究还集中在政府竞争上,这种伴随着政治集权的经济分权形成了地方政府间为了政治利益而形成经济资源的竞争[22-23]。财政赤字和政府竞争促使地方政府被动负债,而晋升激励则是地方政府主动负债的影响因素[24]。所以,我国地方政府债务问题很少是因为公共品的特征所引起的,更多的还是地区间的政府竞争、政治晋升、与之相关的基础设施投资偏好、事权与财权不对等,以及分税制改革后的后遗症等原因[17]。这种增加还存在一定条件,即财政收入相对充裕以及支出刚性不强。在财政收入有限和支出刚性较大时,政府竞争对地方债务规模增加的作用较小[25]。在标尺竞争作用下,我国地方政府官员具有强烈的动机去追求以GDP为代表的考核绩效[26]。由于上下级政府间的信息不对称,地方官员往往通过大量的基础设施建设和固定资产投资来向上级政府传达积极的政绩信号,从而获得升迁的便利[27]。由于短期内的预算缺口,而基础设施建设往往涉及巨额的资金需求,只能通过大规模举债从而获得资金。值得注意的是,省级官员的晋升和地级市官员的晋升还是存在一定差异。由于受中央的监督更加全面,对省级官员的考核不仅仅以经济建设为主要目标,而是更多地关注地方治安的稳定,如民生类公共品的供给,省级官员在以经济公共品建设为基础的晋升激励下可能并不会因此而扩张债务。

财政转移支付是影响地方政府债务的又一个重要因素,其机制主要是因为财政转移支付所引起的“公共池”问题和预算软约束问题[4-6]。由于转移支付由地区所持有且成本却由国家承担,地方政府拥有获得最大限度转移支付分配的动机;财政越困难的地区,转移支付越多,地方政府在这种驱动下就会促使自己的债务规模不断增加。当地方政府债务增加而陷入偿债困境时,一般都会由中央政府通过转移支付来进行救助,地方政府的预算约束在这种机制下就被弱化了,从而造成过度负债。因此,转移支付是造成地方政府债务增加的影响因素之一[28]。除了上述原因,包括土地出让[29]、城市化进程[30-31]、支出责任下移[32]等因素也对地方政府的债务规模有影响,但这些因素往往依附于财政体制和晋升激励。如土地出让主要是因为地方财政存在缺口,城镇化往往与地方官员的晋升激励密切相关。我国地方政府债务资金的投向重点集中在基础设施等经济性公共品领域,以教育、医疗等民生领域的非经济性公共品支出责任下移所导致的地方政府债务扩张并不合理。因此,探究基层政府债务发行影响因素必须从多层级政府的角度出发。

二、研究变量、数据来源和研究模型的设定

(一)变量描述与数据来源

本文的被解释变量是地级市政府的城投债发行规模,主要采用债务率(Debt)表示,即地级市政府当年的城投债余额与GDP的比例,解释变量包含省级地方政府和地级市地方政府两个层面的影响因素。

第一,省级层面的影响因素。一是财政赤字率(Deficit),表示地方政府的财政压力。参考林峰和邓可斌(2018)[33]的做法,本文采用财政缺口(一般预算支出减去一般预算收入)与GDP的比例表示。二是地方政府竞争,参考张军等(2007)[34]将人均实际利用外商直接投资(Fdi)作为地方政府竞争代理变量的做法,本文使用各地级市地方政府利用外商投资与GDP的比例表示地方政府竞争。三是晋升激励。根据财政部财政科学研究所(2010)[35]的研究,我国省级和地级市地方政府债务的主要用途是城市基础设施建设,而其中主要就是固定资产投资。因此,本文使用人均实际固定资产投资(Invest)表示地方政府晋升激励。四是转移支付(Transfer),参照钟辉勇和陆铭(2015)[28]的做法,本文使用人均实际转移支付作为代理变量。五是地方政府债务限额(Limit),参照Cabasés&Vallés(2007)[36]、Galiński(2015)[11]的做法,本文使用省级地方政府一般预算支出中的人均国债利息支出作为代理变量。

第二,地级市政府层面的影响因素,主要包括地级市政府财政赤字率(deficit)、地级市政府竞争(fdi)、地级市政府晋升激励(invest)财政分权(dec)、人口密度(den)、实际人均GDP(pergdp)、实际人均土地出让(land)和产业结构即二三产业占比(industry)。为了避免债务规模与上述影响因素互为因果等内生性问题,本文所有的解释变量均采用滞后进行处理;同时,为了剔除物价波动对分析的影响,对所有以货币名义价值计量的变量均以2010年为基期,使用GDP平减指数转换为实际价值,有关数据的统计性描述如表1所示。

从表1看省级政府和地级市政府的财政赤字率在平均值上相差不大,但在极值上具有较大差异。省级政府财政赤字率最大的为51.63%,而地级市政府财政赤字率最大的为138.33%,在一定程度上反映了我国事权层层下移,地级市层面承担了大量的事权支出。在政府竞争方面,省级政府外商直接投资平均占比会达到2.13%,而地级市政府只有0.28%。在晋升激励方面,省级政府和地级市政府在平均值上相差不大,分别为23165.53元/人和24076.61元/人,但两者的极值存在较大差异,地级市政府最大人均固定资产投资达到了142512.2元/人,而省级政府只有46896.04元/人。

本文使用的数据来源主要是中国各省份的统计年鉴、《中国城市统计年鉴》《中国城市建设统计年鉴》以及Wind数据库中一级市场的城投债板块。由于我国省级政府实行债务行政发包制始于2011年,即债务资金不再受中央政府的配套项目,而是由省级政府遵循举债资金法定用途的前提下自行配置[15];同时,考虑4个直辖市在分析过程中即是省级政府层面又是地级市层面,可能对分析结果造成影响,加之数据缺失严重的西藏,本文在样本中将4个直辖市和西藏予以剔除。因此,本文最终选取2011—2017年我国26个省市自治州共计285个地级市作为分析对象。

(二)研究模型的设定

本文采用分层线性模型(HLM)分析省级地方政府对地级市地方政府发行城投债的影响。由于省级地方政府和地级市地方政府具有相应的嵌套结构特征,采用传统的分析方法会导致估计偏误。多层线性模型是分析具有嵌套结构数据的一种统计模型,通过构造一个两水平或三水平的层次结构,多层线性模型可以探究个体内、个体间以及群体间的因素对个体发展的影响[37]。由于HLM模型可以定义数据,不同层次的随机差异,从而解释个体随时间变化的复杂情况以及不受传统模型中的一些限制性假设,如个体内的观测值必须相互独立等[38-39],采用HLM模型分析具有较大优势。因此,本文构造了基于地级市政府—省级政府的两水平发展模型,对省级地方政府影响、地级市地方政府发行城投债的影响进行分析。具體模型如下所示:

1.基准模型:

水平1:

Debttij=α0ij+α1ijTtij+α2ijdeficittij+α3ijfditij+α4ijinvesttij+α5ijdectij+α6ijdentij+α7ijpergdptij+α8ijlandtij+α9ijindustrytij+εtij

水平2:

α0ij=β0j+λ0jDeficitj+λ1jFdij+λ2jInvestj+λ3jTransferj+λ4jLimitj+μ0j

α1ij=β1j+μ1j

α2ij=β2j+μ2j

α3ij=β3j+μ3j

α4ij=β4j+μ4j

α5ij=β5j+μ5j

α6ij=β6j+μ6j

α7ij=β7j+μ7j

α8ij=β8j+μ8j

α9ij=β9j+μ9j

2.最终模型:

Debttij=λ0jDeficitj+λ1jFdij+λ2jInvestj+λ3jTransferj+λ4jLimitj+β0j+β1jTtij+β2jdeficittij+β3jfditij+β4jinvesttij+β5jdectij+β6jdentij+β7jpergdptij+β8jlandtij+β9jindustrytij+(μ0j+μ1jTtij+μ2jdeficittij+μ3jfditij+μ4jinvesttij+μ5jdectij+μ6jdentij+μ7jpergdptij+μ8jlandtij+μ9jindustrytij+εtij)

其中,Debttij表示j省的i地级市在时间t的城投债余额规模;Ttij表示时间,本文时间是从2011—2017年。其他解释变量已经在上述变量描述中进行了说明,在此不再赘述。水平1基准模型表示在地级市层面,时间和地级市层面获得相关因素对城投债余额规模的影响;水平2基准模型表示水平1模型中截距,以及各个因素系数即斜率的固定效应和随机效应。通过考察水平1和水平2中变量系数的显著性以及符号,就可以判定省级层面地方政府以及地级市层面地方政府的哪些因素会影响地级市政府城投债的规模。在最终模型中,前半部分是固定效应,表示省级层面地方政府和地级市层面地方政府对地级市城投债规模的影响;后半部分是随机效应,表示地级市层面政府的随机效应。最终模型在省级政府层面主要关注系数λ0j、λ1j、λ2j、λ3j和λ4j,分别表示省级政府财政赤字率、省级政府竞争、省级政府晋升激励、省级政府转移支付和省级政府债务限制对地方政府城投债规模的影响。在地级市政府层面关注系数β2j、β3j和β4j,分别表示地级市政府财政赤字率、政府竞争和政府晋升激励对其城投债规模的影响。

在估计方法上,由于地级市层面的地级市部分年份没有城投债发行记录,本文的数据结构是非平衡面板数据;由于HLM方法采用极大似然(MLE)或限制性极大似然(REML)方法可以对缺失值进行迭代处理,主要汇报结果采用的估计方法是极大似然值估计方法,在稳健性检验汇报时采用限制性极大似然(REML)方法估计的结果。

三、实证结果分析

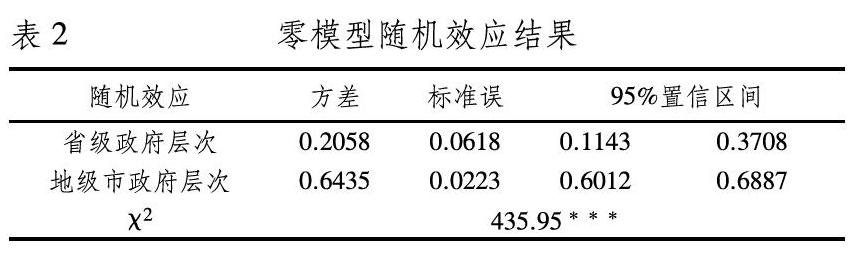

(一)零模型

在对省级政府影响地级市政府城投债规模影响之前,需要对数据进行检验以确定地方政府的城投债规模是否存在层次结构。因此,先建立零模型进行检验,具体模型如下所示:

1.基准模型:

水平1:Debttij=α0ij+εtij

水平2:α0ij=β0j+μ0j

2.最终模型:

Debttij=β0j+μ0j+εtij

零模型结果如表2所示,根据最终模型计算得到的组内相关系数(ICC)为0.2423(0.2038/(0.2058+0.6435)),表示地级市政府城投债余额的规模中有24.23%是由省级政府之间的差异决定的。根据Cohenetal.(1988)[40]提出的判定标准,如果ICC系数大于0.059,就需要考虑使用多层线性模型来进行组间差异的处理。因此,本文零模型的检验结果需要通过多层线性模型(HLM),确定省级政府对地级市政府城投债余额规模的影响。

(二)完全模型

通过零模型检验,本文通过完全模型分析省级政府对地级市政府城投债发行规模的影响,具体采用逐步回归的方法,分别加入省级政府相应的影响因素,分别通过模型1—模型5进行呈现,具体结果如表3所示。从结果看,省级政府影响地级市政府城投债规模的主要因素分别是财政赤字率、政府竞争和政府转移支付,财政赤字率和政府竞争能显著抑制地级市地方政府城投债规模,而政府转移支付可显著促进地级市地方政府的城投债规模。

根据描述性统计和模型5的结果,财政赤字率的取值范围是0.016到0.5163之间,其对地级市地方政府城投债规模的抑制作用主要在0.0107(0.668*0.016)和0.3449(0.668*0.5163)之间;政府竞争的取值范围是0.0004到0.0731之间,其对地级市地方政府城投债规模的抑制作用主要在0.0000712(0.178*0.0004)到0.0130(0.178*0.0731)之间;转移支付的取值范围在771.1844到12594.6200之间,其对城投债规模的促进作用主要体现在384.82(0.499*771.1844)到354.88(0.499*771.1844)之间。

影响地级市政府城投债规模的主要因素包括财政赤字率、政府竞争和晋升激励,这三个因素都会显著扩大地方政府的城投债规模。其中,地级市财政赤字率的取值范围是-0.0671到1.3833,其对城投债规模的贡献程度主要在0.0146(0.217*0.0671)到0.3002(0.217*1.3833)之間;政府竞争的取值范围是0到0.0452,其对城投债规模的贡献在0(0.1360*)到0.006147(0.136*0.0452)之间;晋升激励的取值在756.0681到142512.2,其对城投债规模的贡献在192.80(0.255*756.0681)到36340.61(0.255*142512.2)之间。

(三)异质性分析

财政赤字和政府竞争对地级市城投债发行具有显著促进作用,但在省级层面却起到了抑制作用;同时,在省级政府层面,来自中央的转移支付和地级市层面的晋升激励都会显著促进地级市城投债规模的增加。根据国家统计局2011年发布的《东西中部和东北地区划分方法》,本文在不包含4个直辖市的前提下将东部省份和东北部省份合并,将我国分为东、中、西三部分,具体结果如表4所示。

从表4来看,我国省级政府对地级市政府城投债发行规模的影响存在较大差异。首先,东部区域的省级政府和地级市政府对城投债规模的影响因素与全样本下的影响因素保持一致;同时,东部区域地级市层面的影响因素还包括财政分权和产业结构,且两者都会显著抑制地级市政府的城投债规模。其次,中部区域的财政赤字、政府竞争和转移支付对地级市城投债的规模没有显著影响,但债务限额会显著抑制地级市政府城投债的发行。在地级市层面,影响债务规模的显著因素主要包括政府竞争、财政分权和产业结构。最后,在西部区域省级政府层面,只有财政赤字显著抑制地级市政府城投债的发行;在地级市层面对城投债发行具有显著影响的因素主要是政府竞争、人口密度和土地出让。

(四)稳健性检验

首先,本文使用限制性极大似然(REML)方法重新估计,并进行稳建性检验,参数估计结果如模型1所示。其次,将地级市政府城投债规模用人均城投债余额表示,将财政赤字率用人均实际财政赤字替代,外商直接投资占GDP比例用人均实际外商投资额替代,分别使用极大似然(MLE)和限制性极大似然(REML)方法进行估计,所获的结果如模型2和模型3所示。最后,重新将4个直辖市纳入样本内进行回归分析,MLE和REML回归结果如模型4和模型5所示。上述回归结果与本文之前得到的结论一致,主要结果稳建,具体如表5所示。

四、结论与建议

不同于从单一层级角度分析省级或地级市政府债务的影响因素,本文从跨层级影响的角度探究了省级政府对地级市政府债务规模的影响。在省级政府层面,省级政府财政赤字会减少地级市政府的债务规模。由于省级政府较地级市政府的财政支出压力小,当省级政府出现财政赤字时,其面临的压力要较地级市政府大,其对地级市政府的举债行为更加谨慎,从而会控制地级市政府的债务规模扩张,省级政府竞争会减少地级市政府的债务规模。由于省级政府的财政支出压力层层下放给了地级市政府,其收入相对地级市政府也充裕,省级政府之间竞争并不能促使省级政府有扩大债务的动机,反而会对地级市政府的债务扩张持谨慎态度。财政转移支付会增加省级政府的预算收入,更会降低其对地方政府债务的管控,从而增加地级市政府的债务规模,省级政府晋升激励和债务限额并对地级市政府的债务规模没有显著影响。

在地级市政府层面,财政赤字、政府竞争和晋升激励都会显著促进地方政府的债务规模;同时,由于不同区域地方政府所处的环境和资源禀赋不同,地级市政府债务规模的其他影响因素也存在一定差异。除了政府竞争因素对东中西三个区域地方政府债务规模具有相同的正向促进作用外,更大的财政赤字和更强烈的晋升激励在东部地区显著促进了债务规模的增加,而在中部地区则并不显著;在西部地区,只有财政赤字会促进其债务规模的增加。不同于东中部地区,由于西部地区具有较为丰富的土地资源,土地出让只对西部地区地方政府债务规模的增加有促进作用,而在东中部地区并不明显。

注释:

①数据根据全国285个地级市2011—2017年城投债余额整理得到。

参考文献:

[1]龚强,王俊,贾珅.财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011(7).

[2]HongVo.Theeconomicsoffiscaldecentralization[J].JournalofEconomicSurveys,2010,24(4):657-679.

[3]PaweSwianiewicz.LocalGovernmentBorrowing:RisksandRewards,OpenSocietyInstitute,2004.

[4]KornaiJ,MaskinE,RolandG.UnderstandingtheSoftBudgetConstraint[J].JournalofEconomicLiterature,2002,XLI:1095-1136.

[5]Tullock,Gordon.ProblemsofMajorityVoting[J].JournalofPoliticalEconomy,1959,67(6):571-579.

[6]WeingastBR,JohnsenSC.ThePoliticalEconomyofBenefitsandCosts:ANeoclassicalApproachtoDistributivePolitics[J].JournalofPoliticalEconomy,1981,89(4):642-664.

[7]SchwarczSL.GlobalDecentralizationandtheSubnationalDebtProblem[J].DukeLawJournal,2002,51(4):1179-1250.

[8]GoodspeedTJ.BailoutsinaFederation[J].InternationalTax&PublicFinance,2002,9(4):409-421.

[9]Ter-MinassianT.FiscalRulesforSubnationalGovernments:CanTheyPromoteFiscalDiscipline?[J].OecdJournalonBudgeting,2007,6(3):17.

[10]SinghPR.HowShouldSubnationalGovernmentBorrowingBeRegulated?SomeCross-CountryEmpiricalEvidence[J].IMFStaffPapers,2006,53(3):426-452.

[11]Galiński,Pawe.DeterminantsofDebtLimitsinLocalGovernments:CaseofPoland[J].Procedia-SocialandBehavioralSciences,2015,213:376-382.

[12]姜长青.我国三次发行地方债券的历史考察——以财政体制变迁为视角[J].金融理论与实践,2010(4).

[13]HartOliver.Firms,ContractsandFinancialStructure[M].NewYork:OxfordUniversityPress,1995.

[14]周雪光.项目制:一个“控制权”理论视角[J].开放时代,2015(2).

[15]崔兵.地方政府债务治理机制——基于债务控制权的行政发包制的演化与绩效[J].社会科学家,2919(2).

[16]周雪光,练宏.中国政府的治理模式:一个“控制权”理论[J].社会学研究,2012(5).

[17]冯兴元,李晓佳.地方政府负债问题与市政债券的规则[J].学术界,2013(10).

[18]JournalDL.StateAdministrativeSupervisionofLocalGovernmentDebt:TheNorthCarolinaModel[J].DukeLawJournal,1972(2):487-510.

[19]TieboutCM.APureTheoryofLocalExpenditures[J].JournalofPoliticalEconomy,1956,64(5):416-424.

[20]ZhouX,AiY,LianH.TheLimitofBureaucraticPowerinOrganizations:TheCaseoftheChineseBureaucracy[M].EmeraldGroupPublishingLimited,2012.

[21]黄春元,毛捷.财政状况与地方债务规模——基于转移支付视角的新发现[J].财贸经济,2015(6).

[22]BlanchardO,ShleiferA.FederalismWithandWithoutPoliticalCentralization.ChinaversusRussia[R].HarvardInstituteofEconomicResearchWorkingPapers,2000.

[23]CaldeiraE.Yardstickcompetitioninafederation:TheoryandevidencefromChina[J].ChinaEconomicReview,2012,23(4):878-897.

[24]陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(1).

[25]邱栎桦,伏润民.财政分权、政府竞争与地方政府债务——基于中国西部D省的县级面板数据分析[J].财贸研究,2015(3).

[26]周黎安.中國地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[27]GuoG.China′sLocalPoliticalBudgetCycles[J].AmericanJournalofPoliticalScience,2010,53(3):621-632.

[28]钟辉勇,陆铭.财政转移支付如何影响了地方政府债务?[J].金融研究,2015(9).

[29]张莉,年永威,刘京军.土地市场波动与地方债——以城投债为例[J].经济学(季刊),2018(3).

[30]巴曙松,王劲松,李琦.从城镇化角度考察地方债务与融资模式[J].中国金融,2011(19).

[31]余晨阳,邓敏婕.市政债券:城镇化融资的新渠道[J].学术论坛,2013(3).

[32]冀云阳,付文林,束磊.地区竞争、支出责任下移与地方政府债务扩张[J].金融研究,2019(1).

[33]林峰,邓可斌.“双重赤字”联动的政府债务作用[J].金融研究,2008(6).

[34]张军,高远,傅勇,等.中国为什么拥有了良好的基础设施?[J].经济研究,2007(3).

[35]财政部财政科学研究所.我国地方政府债务风险和对策[J].经济研究参考,2010(14).

[36]FermínCabasés,PedroPascualandJaimeVallés.TheEffectivenessofInstitutionalBorrowingRestrictions:EmpiricalEvidencefromSpanishMunicipalities[J].PublicChoice,2007,131(3-4):293-313.

[37]LindleyDV.Bayesianestimatesforthelinearmodel[J].JournaloftheRoyalStatisticalSociety,1972,34(1):1-41.

[38]Moller,Stephanie,Alderson,ArthurS.,&Nielsen,Franois.ChangingPatternsofIncomeInequalityinU.S.Counties,1970-2000[J].AmericanJournalofSociology,2009,114(4):1037.

[39]Singer,JudithD.,&Willet,JohnB.AppliedLongitudinalDataAnalysis[M].OxfordUniversityPress,2003.

[40]CohenJ,CohenJ,CohenJW,etal.Statisticalpoweranalysisforthebehavioralscience[J].Technometrics,1988,31(4):499-500.

ResearchontheFactorsInfluencingtheScaleofUrbanInvestmentBondsofLocal

Governments:AnAnalysisofHierarchicalLinearModelbasedontheInfluence

ofMulti-levelGovernment

ZHENGXu,LIHui-ping

(SchoolofPublicEconomicsandAdministration,ShanghaiUniversityofFinanceandEconomics,

Shanghai200433,China)

Abstract:Duetothehighattentiontotheriskoflocalgovernmentdebt,therearemoreandmoreresearchontheinfluencefactorsoflocalgovernmentdebtscaleinrecentyears.Differingfromanalyzingtheinfluencefactorsofprovincialorprefecturelevelmunicipalgovernmentsfromasinglelevelperspective,thispaperselects285prefecturelevelcitiesin26provincesandautonomousprefecturesofChinafrom2011to2017astheresearchobject,andanalyzestheinfluencefactorsofprovincialgovernmentonthedebtscaleofprefecturelevelcitiesfromtheperspectiveofcrosslevelinfluence.Theresultsshowthat:attheprovinciallevel,provincialgovernmentfiscaldeficitandgovernmentcompetitionwillreducethedebtscaleofprefecturelevelmunicipalgovernment,fiscaltransferpaymentwillincreasethedebtscaleofprefecturelevelcity,governmentpromotionincentiveanddebtlimithavenosignificantimpactonthedebtscaleofprefecturelevelmunicipalgovernment;atthemunicipalgovernmentlevel,fiscaldeficit,governmentcompetitionandpromotionincentivessignificantlypromotethedebtscaleoflocalgovernments.

Keywords:urbaninvestmentbonds;multi-levelgovernment;crosslevelinfluence;HierarchicalLinearModel

(責任编辑:关立新)