中国与金砖国家贸易利益与分工研究

2020-10-20潘安王迎戴岭

潘安 王迎 戴岭

内容提要:基于总贸易核算法和WIOD数据,本文从增加值贸易视角考察中国与其他金砖国家的贸易利益与全球价值链(GVC)分工地位,并通过垂直专业化结构讨论了贸易利益与分工地位存在的关系。研究表明:2000-2014年中国对金砖国家出口中的贸易利益占比和GVC分工地位均呈现出“V”型的变化趋势,中国主要处于GVC分工的下游环节,在与其他金砖国家贸易中处于相对不利的贸易利益分配地位;中国处于较低GVC分工地位的原因在于通过“加工贸易”模式参与GVC分工,主要以劳动密集型制造业为典型,导致中国的贸易获利能力相对较弱;俄罗斯和巴西的贸易获利能力有所加强,并处于相对较高的分工地位,印度的贸易获利能力和分工地位均有所下降。因此,与金砖国家贸易合作对中国在GVC分工体系下提升贸易获利能力和分工地位产生了积极作用。

关键词:金砖国家;贸易利益;GVC分工地位;总贸易核算法;相对增加值率

中图分类号:F742文献标识码:A文章编号:1001-148X(2020)03-0049-09

收稿日期:2019-10-24

作者简介:潘安(1988-),男,浙江绍兴人,中南财经政法大学经济学院副教授,研究方向:全球价值链分工的贸易利益与环境代价核算;王迎(1995-),女,河北邢台人,中南财经政法大学经济学院硕士研究生,研究方向:金砖国家贸易利益与分工地位;戴岭(1997-),男,江苏南通人,浙江大学经济学院博士研究生,研究方向:全球价值链分工与增加值贸易核算。

基金项目:国家社会科学基金青年项目,项目编号:19CGJ041;教育部人文社会科学研究青年基金项目,项目编号:18YJC790121;中南财经政法大学中央高校基本科研业务费专项资金项目,项目编号:2722019JCT005。

一、引言

根据世界银行统计,2001-2018年金砖国家对外出口规模年均增长率为12.51%,占全球出口贸易额的比重从7.18%上升至16.27%,反映了金砖国家在全球贸易发展中的地位日益提升。由于存在较强的经济与贸易结构互补性,金砖国家还出现了外贸的“共享式”增长[1],使得金砖国家间的贸易问题逐渐成为研究焦点。

随着国际分工由产品层面不断细分到工序层面,各国参与分工的基础也由产品的比较优势演变为生产环节的比较优势,使得中间品在多个国家之间流转的现象愈发普遍,而传统贸易统计方式下所核定的价值仅来源于最终出口该产品的国家,与各国在不同生产环节创造的价值相脱节[2]。金砖国家对外贸易发展与参与全球价值链(Global Value Chain,简称GVC)分工体系密不可分,GVC分工不仅改变了国家间的分工模式,也对各国贸易统计产生了显著的影响,促使增加值贸易核算方法逐渐形成并得到发展;不仅改进了传统国际贸易统计存在的“统计幻象”问题[3],还有助于更为准确地考察各国在国际分工中所获得的贸易利益与分工地位[4]。

通过考察GVC的构成,Timmer等(2014)[5]发现大部分高附加值的零部件来自日本、美国、韩国等发达经济体,而作为出口方的中国主要参与到加工装配等低附加值生产环节。程大中(2014)[6]、刘建江和杨细珍(2018)[7]将增加值核算与要素含量分析相结合,认为传统核算方式会造成贸易利益的错配。所以,传统的贸易统计方法所得到的贸易利益可能高估中国实际的贸易利益水平,故有必要从增加值核算视角探究各国真实的贸易利益。从现有研究来看,以区分一国进口品价值来源与出口品价值的最终去向的增加值分解方法已逐渐成为增加值贸易核算研究的发展趋势。具体而言,Hummels等(2001)[8]从垂直专业化(Vertical Specializing,VS)角度研究一国贸易增加值,但其提出的“同比例”和进口全部来自国外等假设较为苛刻。随着国际分工日益深化和中间品贸易的不断发展,上述假设已不再适用。为此,Koopman等(2008)[9]通过建立国家间投入产出表分析出口中的增加值,进而对纯重复计算部分进行详细分解;Stehrer(2012)[10]以最终产品为基准对一国总出口的增加值份额进行分解;Johnson和Noguera(2012)[11]则进一步提出国内价值增值占出口的比例(Value Added to Gross Exports,VAX),通过构建全球双边投入产出矩阵对全球主要经济体的增加值出口进行测算。Koopman等(2012)[12]还将一国对他国的总出口分解为9个部分,但其不能反映不同出口品在进行增加值和重复计算分解时的异质性;Wang等(2013)[13]将其进一步扩展到了16个部分,提出了能够将各国总(部门)贸易流和双边(部门)贸易流进行分解的总贸易核算法,逐步完善了增加值贸易统计框架。

基于上述增加值贸易核算方法,部分学者对中国参与对外贸易时获得的贸易利益和所处的分工地位展开相关研究。在贸易利益方面,从行业层面的分析来看,张咏华(2013)[14]将制造业进行分类(区分低、中、高技术行业),葛明等(2016)[15]对制造业和服务业的中美双边贸易利益进行重新解构,上述研究均验证了传统核算方法存在高估真实贸易利益的问题。江希和刘似臣(2014)[16]认为中国制造业的贸易利益体现在出口增加值逐年增加,但短时间内很難提高;常冉等(2019)[17]则认为中国制造业的竞争优势没有带来相匹配的贸易利益,尤其知识型制造业缺乏创新技术被“低端锁定”。从国别层面的分析来看,中国与美国、日本等发达经济体贸易受到了广泛关注[2,18],研究表明中国对上述国家出口中占据较大份额的劳动密集型产品十分依赖对方所提供的中间品,导致中国出口产品中来自国外的增加值占比较高,反映出中国的获利能力相对较弱[19]。罗长远和张军(2014)[20]通过分析产业内及产业间效应,将中国与美国、德国、日本进行对比,中国的本地附加值中直接附加值所占比重低于上述国家,出口行业的获利能力有限。此外,齐绍洲和付泽希(2017)[21]还考察了中俄贸易中的贸易利益问题,认为中国对俄罗斯出口中国内增加值的比重逐年下降,反映出中国获利能力的下降。李艳秀和王厚双(2017)[22]通过考察全球188个国家的贸易利益水平发现普遍存在分配不均衡、发展中国家价值链参与度提高和升级困难的问题。从贸易利益衡量指标来看,徐建伟等(2019)[23]提出通过相对出口增加值率衡量中美双边贸易利益;常冉等(2019)[17]通过改进传统的显性比较优势指数,结合前向联系的增加值出口分析中美贸易失衡情况。

在国际分工地位方面,衡量指标主要包括垂直专业化程度[8]、GVC地位指数[24]、上游度[25]等。据此,高运胜等(2015)[26]基于垂直专业化分工视角度量了中国与欧盟在国家层面、行业层面的GVC分工地位,周升起等(2014)[27]、尹伟华(2016)[28]利用GVC地位指数考察了中国制造业在GVC中的分工地位,张为付和戴翔(2014)[29]还通过出口上游度和行业上游度指标衡量了中国的GVC分工地位。此外,黎峰(2015)[30]、王岚(2019)[31]认为GVC分工地位是贸易利益的主要影响因素,韩中(2016)[32]通过测算世界主要国家的垂直专业化水平判断中国出口的行业地位,程大中(2015)[33]、文东伟(2018)[34]还考察了中国GVC分工地位的变化及贸易利益的演变趋势。上述研究表明,中国主要还是处于GVC分工中的低端环节,但有向上游爬升的趋势。

综上,从现有研究可以看出,作为增加值贸易核算的最新研究进展,总贸易核算法能够准确地考察两国间贸易增加值的来源与流向;同时,基于增加值贸易核算方法分析不同国家或地区贸易利益与分工地位的研究仍在不断推进。然而相关研究仍存在一定拓展空间,具体包括以下几个方面:第一,关于贸易利益的研究多基于Koopman等(2012)[12]的增加值分解方法,较少基于总贸易核算方法考察各国在GVC分工中的贸易利益问题;第二,关于贸易利益的衡量指标多通过国内增加值来反映,较少构建完整的贸易利益测算指标体系,且贸易利益与分工地位的研究相对较为独立,较少有研究关注到两者的相关关系;第三,关于中国在GVC分工中贸易利益的研究多集中在与发达经济体贸易,较少关注与金砖国家等新兴经济体的贸易利益问题。

在GVC分工体系下,中国与其他金砖国家的贸易利益会呈现出何种变化特征,与各国的分工地位存在何种联系?金砖国家贸易合作对中国的获利能力与分工地位产生了何种影响?本文试图基于增加值贸易视角考察中国与其他金砖国家的贸易利益和分工地位,分析两者可能存在的相关关系,以期对上述问题进行回答。本文将根据总贸易核算法对中国与其他金砖国家间贸易进行增加值分解,利用国内增加值占比与相对增加值率综合地考察金砖国家各自的贸易利益变化趋势,并结合GVC地位指数分析贸易利益变化的原因,进而揭示出贸易利益与分工地位的深层次关系。

二、研究方法与数据的说明

(一)出口增加值分解

根据总贸易核算法,本文将一国的出口分解为国内增加值、国外增加值与重复计算三个部分,由G个国家与N个行业部门组成的多区域投入产出模型可表示为:

X1X2XG=A11A12…A1GA21A22…A2GAG1AG2…AGGX1X2XG+∑Y1r∑Y2r∑YGr(1)

其中Asr为r国生产过程中来自s国的直接消耗系数矩阵(s,r=1,2…,G且s≠r),Ysr为r国对s国最终产品的总需求,Arr为r国生产过程中来自国内的直接消耗系数矩阵,Yrr为r国对国内最终产品的总需求,Xr则为r国的总产出。根据式(1)可得:

X1X2XG=B11B12…B1GB21B22…B2GBG1BG2…BGGY1Y2YG(2)

其中,B11B12…B1GB21B22…B2GBG1BG2…BGG=I-A11-A12…-A1G-A21I-A22…-A2G-AG1-AG2…I-AGG-1为里昂惕夫逆矩阵, Yr为r国的最终产品的需求向量。

根据Wang等(2013)[13]提出的总贸易核算法,可将s国对r国的出口Esr分解为16个部分(依次设为T1-T16):

Esr=AsrXr+Ysr=(VsBss)T#Ysr+(VsLss)T#(AsrBrrYrr)+(VsLss)T#(Asr∑t≠s,rBrtYtt)+(VsLss)T#(AsrBrr∑t≠s,rYrt)+(VsLss)T#(Asr∑t≠s,r∑u≠s,tBrtYtu)+(VsLss)T#(AsrBrrYrs)+(VsLss)T#(Asr∑t≠s,rBrtYts)+(VsLss)T#(AsrBrsYss)+(VsLss)T#(Asr∑t≠sBrsYst)+(VsBss-VsLss)T#(AsrXr)+(VrBrs)T#Ysr+(VrBrs)T#(AsrLrrYrr)+(VrBrs)T#(AsrLrrEr)+(∑t≠s,rVtBts)T#Ysr+(∑t≠s,rVtBts)T#(AsrLrrYrr)+(∑t≠s,rVtBts)T#(AsrLrrEr)(3)

其中Vs(N×1列向量)代表s国的增加值系数向量,Vr和Vt相类似;Lss=1-Ass-1代表s国内的里昂惕夫逆矩阵,Lrr也相类似;“#”表示为分块矩阵点乘,上标“T”表示为转置。16个分解部分的具體含义见表1。按照最终产品的最终吸收地的不同,国内增加值被分为被国外吸收的部分和返回并被本国吸收的部分,即DVA与RDV,该部分增加值能够准确地衡量出s国的贸易利益水平。

(二)相关指标构建

1.贸易利益的衡量指标。如表1所示,一国对他国的出口可分为国内增加值部分(DVA+RDV)、国外增加值部分(FVA)与重复计算部分(PDC)。根据王岚和盛斌(2014)[18]、尹伟华(2017)[35]等的定义,国内增加值所占的比例越大,表明该国出口获得的贸易利益占比越大,获利能力也越强。此外,返回并被国内吸收的部分(RDV)占比越大,在一定程度上反映出该国在GVC分工中地位越高;国外增加值部分(FVA)占出口的比例越大,表示该国生产过程中进口的增加值来源于国外的中间品越多,则反映出该国参与GVC分工的程度越高[2]。

另外,本文将在相对出口增加值率指标基础上,提出一国参与双边贸易的相对增加值率,以反映一国在双边贸易中出口实际所获得的贸易利益相对于另一国的重要程度,具体的计算方式如下:

R_DVAsr=DVAsDVAr(4)

其中R_DVAsr是s国相对于r国的相对增加值率,DVAs为s国向r国出口中国内增加值占比,DVAr为r国向s国出口中国内增加值占比。当R_DVAsr>1时,表明s国较r国具有相对较强的贸易获利能力,即处于贸易利益分配的有利地位;当R_DVAsr<1时,表明s国较r国具有相对较弱的贸易获利能力,即处于贸易利益分配的不利地位。

2. GVC分工地位的衡量指标。Koopman等(2010)[24]将一国总出口中包含的进口中间品与出口中间品进行比较,构建了反映一国不同部门在GVC中分工地位的指标。如果一国参与GVC分工主要是通过向他国出口中间品或原材料,即其间接出口增加值(IV)的比重高于其出口中国外增加值(FVA)的比重,那么该国处在GVC分工的相对上游位置;相反,如果该国参与GVC分工主要是通过由他国进口中间品来生产最终产品,即其间接出口增加值(IV)的比重低于其出口中国外增加值(FVA)的比重,那么该国处在GVC分工的相对下游位置。据此,在总贸易核算框架下,本文构建用于衡量一国分工地位的GVC地位指数:

GVC_Positions=ln1+IVsEs-ln1+FVAsEs=ln1+DVA_INTREXsEs-ln1+FVA_FINs+FVA_INTsEs(5)

其中GVC_Positions为s国的GVC地位指数,IVs与FVAs分别表示s国的间接增加值出口与出口中包含的国外增加值,Es表示s国的总出口。GVC_Position>0表明一国处于GVC分工的上游环节,GVC_Position<0则表明该国处于GVC分工的下游环节;该指标越大,说明该国的GVC分工地位越高,反之亦然。

3. 垂直专业化水平的衡量指标。垂直专业化(VS)衡量了一国总出口的国外价值,在总贸易核算法中VS由三个部分组成,具体表示为:

VS=FVA_FIN+FVA_INT+FDC(6)

即VS主要包括最终产品出口的国外增加值(FVA_FIN)、中间品出口的国外增加值(FVA_INT)、外国增加值的重复计算(FDC)三个部分。当FVA_FIN在VS中的占比过高,表明出口国可能主要通过进口零部件进行最终产品的组装活动,主要参与到GVC中的低端环节;当FVA_INT在VS中的占比上升,表明出口国正在进行产业升级,即向GVC中的较高的分工环节爬升;当FDC在VS中的占比上升,意味着中间品在多国之间反复流转的比重有所加强,反映出跨国生产分工的深化[36]。此外,垂直专业化(VS)在总出口中所占的比重还可表示为垂直专业化程度(VSS)。

(三)数据说明

本文使用数据均来自世界投入产出数据库(WIOD)于2016年发布的世界投入产出表(WIOTs),该数据提供了2000-2014年包括43个国家(地区)的投入产出数据,其中将行业分为56个部门(行业代码为c1-c56)。由于WIOD未提供南非的投入产出数据,而将其合并至其他地区(RoW)中,故本文所指的其他金砖国家仅包括巴西、俄罗斯和印度三个国家。为便于分析,借鉴闫云凤和赵忠秀(2014)[37]的地区分类方法,本文将所有国家和地区划分为金砖国家(巴西、俄罗斯、印度)、G7以及其他国家(地区)三类;借鉴Rahman和Zhao(2013)[38]的行业分类方法,将56个部门划分为初级产业(c1-c4)、劳动密集型制造业(c6、c7、c9、c22)、资本密集型制造业(c5、c8、c10、c13、c13-c16)、知识密集型制造业(c11、c12、c17-c21)以及服务业(c23-c56)五大分行业。

三、计算结果分析

(一)中国与其他金砖国家的贸易利益

本文根据式(3)对中国与其他金砖国家的双边贸易进行分解,并使用分解得到的国内增加值衡量各国的贸易利益。如表2所示,中国对其他金砖国家出口的增加值分解和贸易利益变化呈现出以下特点:第一,出口中国内增加值占比呈现出“V”型变化趋势,即从2000年的83.18%下降至2006年的77.54%,然后逐渐上升到2014年的84.49%,反映出中国所获得的贸易利益占比也呈现出先下降后上升的变化趋势。值得注意的是上述变化趋势的转折点2006年正是金砖国家展开贸易合作的起始之年,表明中国在与金砖国家进行贸易合作后有利于提升中国的贸易利益水平和获利能力。第二,在国外增加值部分中,2000-2014年来自其他金砖国家的占比总体呈现出上升趋势,而来自G7国家的占比呈现出明显的下降趋势,表明其他金砖国家在中国出口中能够获得的贸易利益占比有一定提升,但包括G7在内的传统发达国家能够获得的贸易利益占比反而出现不同程度的下降,但所占比重还是高于其他金砖国家。第三,中国出口中国内增加值折返比例较低但呈现出一定上升趋势,在一定程度上反映出中国GVC分工地位相对较低,但出现了一定上升趋势①。

根据表3可知巴西与俄罗斯的国内增加值占比呈小幅上升趋势,而印度的国内增加值占比呈现出一定下降趋势,表明巴西和俄罗斯的贸易获利能力有所加强,印度的贸易获利能力则有所下降;来自中国的增加值占比均有所上升,与来自G7国家占比的变化趋势有所不同,再次反映出中国获得贸易利益占比有所上升,而G7国家获得的贸易利益占比有所下降②。此外,对比表2和表3发现,中国出口中国内增加值占比在各阶段均低于其他金砖国家,在一定程度上反映出中国在与其他金砖国家贸易中贸易获利能力还相对较低。

本文根据式(4)得到中国与其他金砖国家双边贸易的相对增加值率(如图1所示),在与不同金砖国家双边贸易中,中国的相对增加值率具有较为明显的差异性。在与巴西、印度的双边贸易中,中国相对于两国的R_DVAsr始终小于1,但总体呈一定的上升趋势,反映出中国与巴西、印度相比获取贸易利益的能力相对较弱,但所处不利的贸易利益分配地位正有所改善。2006年确立外长会晤机制后,中国相对于上述两个金砖国家的贸易利益分配地位处于逐渐转好的发展过程,能够在一定程度上反映出金砖国家的合作机制对中国在对外贸易领域提升贸易利益水平有明显的促进作用。在中俄贸易中,中国相对于俄罗斯的R_DVAsr经历了从大于1到小于1的变化过程,总体呈现出明显的下降过程,表明中国已从有利的贸易利益分配地位转向不利地位。那么,为何中国在与俄罗斯贸易中的相對增加值率会呈显著的下降趋势,而在与巴西、印度贸易中呈相对平缓且上升的趋势?对此,本文试图进一步从各国的GVC分工地位中得到答案。

(二)中国与其他金砖国家的GVC分工地位

根据式(5)计算得到了金砖国家的GVC地位指数(见图2),可以看出俄罗斯与巴西的GVC地位指数在2012年之前主要呈上升趋势,但在2012年后略有下降;印度的GVC地位指数基本呈下降趋势,而中国则呈现出“V”型变化趋势。根据本文计算,中国的GVC地位指数从2000年的-0.011下降到2007年的-0.066,再逐渐上升到2014年的-0.005,反映出中国主要处于GVC的下游环节,但正逐渐在向上游爬升;俄罗斯在GVC分工中位置最高,GVC地位指数从2000年的0.199上升至到2014年的0.238;巴西的分工地位在金砖国家中位列第二,且主要处于GVC的上游环节;印度的分工地位相对较低,且逐渐从GVC的上游环节转移至下游环节,其GVC分工地位指数在2014年首次低于中国,反映出其GVC地位正在逐渐下降。简言之,在上述金砖国家中,俄罗斯处于相对较高的GVC分工地位,且其分工地位提升的幅度也相对较大,进而能够解释为何俄罗斯具有最高的国内增加值占比(见表3),以及中国相对于俄罗斯的相对增加值率会呈下降趋势。

综上可得中国与其他金砖国家的贸易利益和GVC分工地位存在着一定的相关性。其一,中国GVC分工地位在金砖国家中处于最低水平,且GVC地位指数呈现出先下降后上升的变化趋势,其与中国贸易利益占比相对较低且占比呈现出“V”型变化趋势相对应(见表2)。其二,俄罗斯GVC分工地位相对较高,导致其对中国出口的贸易利益占比也相对较高,且其相对贸易利益获利能力有所上升。其三,与中国相比,巴西和印度具有较高的分工地位,使得两国在与中国贸易时具有相对较强的贸易获利能力。其四,当印度GVC分工地位呈现出一定下降趋势时,其对中国出口的贸易利益占比会有所下降,同时中国相对于印度的贸易获利能力也会相对提升。可见,GVC分工地位对金砖国家贸易利益水平的影响可以从多个方面得以体现。那么,金砖国家的GVC分工地位为何会出现上述变化趋势?本文接下来将从垂直专业化的视角考察不同金砖国家GVC分工地位变化趋势的原因,进而解释金砖国家贸易利益与分工地位存在的相关关系。

四、金砖国家的垂直专业化:国家与行业层面

(一)国家层面的垂直专业化

表4报告了金砖国家在国家层面的垂直专业化结构,从中可以看出中国出口中VS占比在金砖国家中处于较高水平,反映出中国较其他金砖国家而言融入GVC的程度相对较深。 进一步关注到VS结构,可以发现金砖国家间存在较大差异:第一,中国FVA_FIN在VS中的占比最高,均在50%以上,而俄罗斯的FVA_FIN占比最低,仅为10%-15%;与之相反,中国的FVA_INT在VS中的占比最低,而俄罗斯的FVA_INT占比最高。上述VS的结构特征反映出中国出口主要在于通过进口零部件再进行简单加工的劳动密集型部门,进而导致中国主要处于相对较低的国际分工地位,并具有较低贸易获利能力。可见,中国主要主以低成本的劳动力要素参与到分工的低端环节并通过“加工贸易”模式参与GVC分工,从而成为了所谓的“世界工厂”[39]。第二,中国与巴西的FVA_FIN占比呈现下降趋势,且FVA_INT占比呈现上升趋势,表明两国正逐渐向GVC分工较高的环节爬升。第三,其他金砖国家FDC在VS中的占比均高于中国,表明其他金砖国家产品的跨国生产链较中国而言更长,但也需注意到中国FDC占比正在逐渐上升,反映出中国跨国生产分工也在逐渐深化。

(二)行业层面的垂直专业化

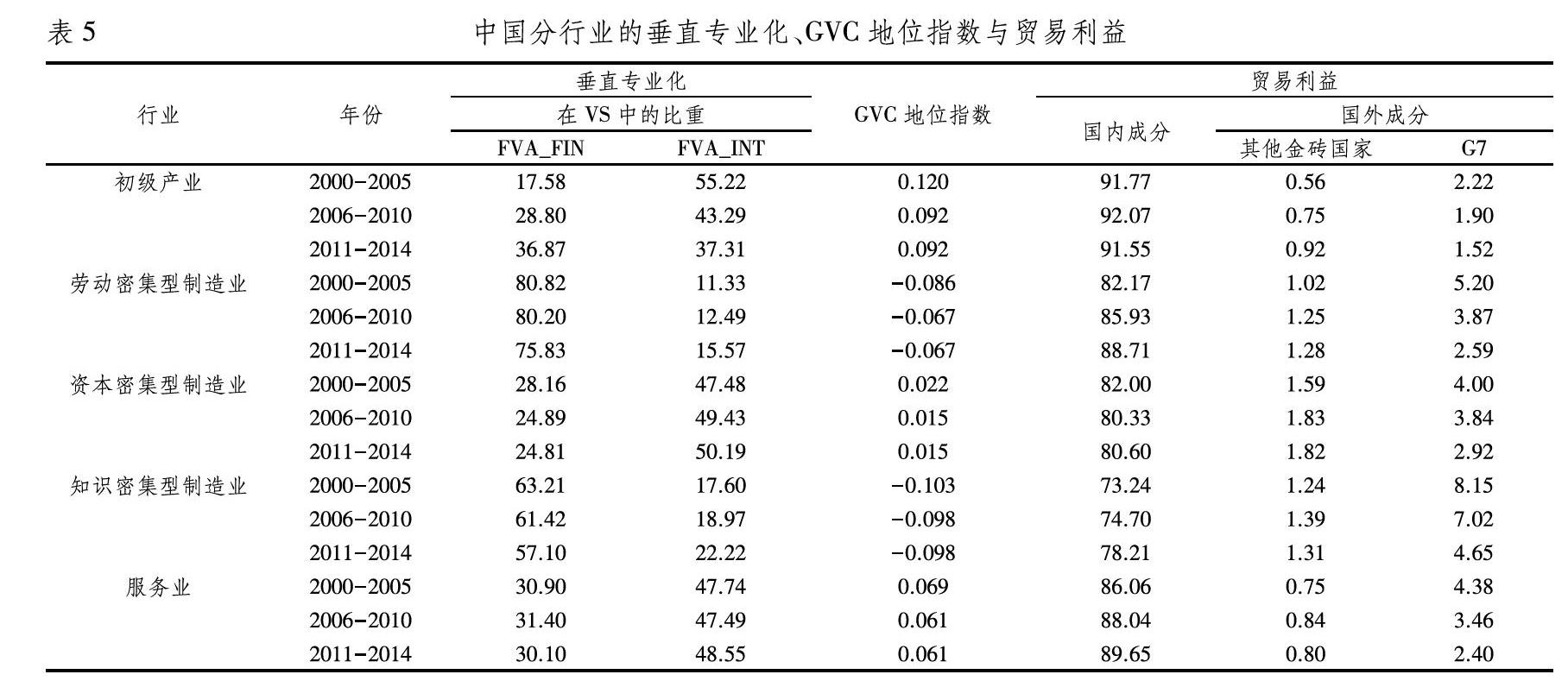

为了考察垂直专业化对中国GVC分工地位的影响,本文计算并汇总了行业层面中国对外出口的垂直专业化结构、GVC地位指数以及贸易利益情况(见表5),此处以国内增加值占比反映贸易利益。首先,初级产业、资本密集型制造业以及服务业的FVA_FIN占比低于FVA_INT,表明中国在上述行业中的GVC分工地位相对较高,GVC地位指数进一步说明上述行业处在GVC上游环节,且较高的分工地位提升了中国对金砖国家出口中贸易利益占比。其次,劳动密集型制造业和知识密集型制造业的FVA_FIN占比均明显高于FVA_INT,表明中国在上述行业中的GVC分工地位较低,同样GVC地位指数说明了上述行业处于GVC下游环节,相对较低的分工地位也导致行业出口中来自中国国内增加值的比重相对较低,即中国获得的出口贸易利益占比较低。值得注意的是中国的知识密集型制造业的GVC地位指数最低,其在其他金砖国家出口中的贸易利益占比也最低。再次,在劳动密集型制造业和知识密集型制造业,中国均有向GVC分工上游爬升的趋势,伴随着中国对其他金砖国家出口中贸易利益占比的上升。在中国对其他金砖国家出口的所有部门出口中,国外增加值中来自其他金砖国家的占比均有所提升,其中初级产业部门的提升幅度最大,反映出中国在该行业与其他金砖国家间的合作日益紧密。最后,中国对其他金砖国家分行业出口的国外增加值部分中,来自G7国家的占比均大幅下降,表明中国已开始逐渐摆脱对发达国家中间品的依赖,其中劳动力密集型制造业的变化最为明显。总的来看,中国GVC分工地位的提升,不仅提升了中国对其他金砖国家出口的贸易利益占比,也使得其他金砖国家贸易利益占比有所上升,反映出金砖国家各自的贸易利益均有所上升。

根据以上中国与其他金砖国家的贸易利益分析,并结合各国的GVC地位指数的变化趋势以及垂直专业化的结构特征,本文得到基于增加值视角的中国与其他国家的贸易利益的变化特征及其原因。在2006年与其他金砖国家开展贸易合作以来,中国整体的GVC分工地位呈现出逐渐上升趋势,同时提升了包括中国在内的金砖国家的贸易利益水平,且中国分工地位的变化与其参与国际分工的方式转变密切相关,能够在垂直专业化结构中得以体现。金砖国家合作引起贸易利益水平的上升,体现出GVC分工体系下“共享式”外贸增长产生了积极作用。然而,中国整体仍处于GVC下游環节,在劳动密集型制造业和知识密集型制造业中尤为明显,这也是导致中国贸易利益处于相对较低水平的原因所在。

五、结论与启示

基于总贸易核算法和WIOD数据,本文从增加值贸易视角考察中国与其他金砖国家的贸易利益与GVC分工地位,并通过垂直专业化结构讨论了贸易利益与分工地位存在的关系以及两者变化的原因。主要得到如下结论:第一,在2000-2014年对其他金砖国家出口中,中国的贸易利益占比呈现出“V”型的变化趋势,其中在2006年开展金砖国家贸易合作后逐渐上升,2008年金融危机后上升态势明显,同时中国在从其他金砖国家进口中的贸易利益占比有所上升。根据相对增加值率的变化情况可知,中国与其他金砖国家相比具有较弱的贸易获利能力,而其变化与各国间的GVC分工地位变化有关。第二,中国的GVC分工地位也呈现出“V”型的变化趋势,总体上GVC地位指数从2000年的-0.011上升至2014年的-0.005,反映出中国主要处于GVC的下游环节。中国的GVC地位在金砖国家中处于较低水平,而俄罗斯和巴西的分工地位相对较高。通过贸易利益和分工地位的变化趋势可以看出,金砖国家贸易合作对中国在GVC分工体系下提升贸易获利能力和GVC分工地位产生了积极作用。第三,中国处于较低GVC分工地位的原因在于主要通过“加工贸易”模式参与GVC分工,以劳动密集型制造业为典型,进而导致中国的贸易获利能力相对较弱。需注意到,随着金砖国家贸易合作的深入,中国正逐渐向GVC分工较高环节爬升,且跨国生产分工也正在逐渐深化。

根据以上结论,本文得到以下启示:首先,中国应转变传统参与GVC分工的模式,通过提升分工地位加强贸易获利能力。随着中国经济发展进入到新时代,中国战略性新兴产业等高技术产业逐渐得到发展,因而需通过高技术产业参与到GVC分工的高附加值生产环节,实现基于分工地位提升的贸易利益水平上升。其次,中国应进一步加强与金砖国家的贸易合作,在“金砖+”的平台下继续发挥出经济互补性和多样性优势,通过GVC分工体系提升各自的贸易利益水平[40]。中国可进一步在“金砖+”下加强与发展中国家的贸易合作,这对中国提升分工地位与贸易获利能力也将产生积极影响。最后,中国应积极寻求主导价值链分工,借助“一带一路”合作构建并主导区域价值链。由于资源禀赋和技术水平等限制,中国或在短时期内难以明显改变在现有GVC分工体系下不利的分工地位,因此构建并主导区域价值链将是中国提升国际分工地位的重要途径,而现阶段中国大力推进的“一带一路”建设将会是重要的契机。

注释:

① 根据郑丹青和于津平(2016)[2]的测算,美国对中国出口的国内增加值返回比例从1995年的4.48%上升至2011年的4.98%,其中2006年的占比最高达8.31%,该比例均高于本文计算得到中国对其他金砖国家出口的比例,也反映出美国和中国在GVC分工中的地位差异。

② 限于篇幅,本文将2000-2014年分为2000-2005年、2006-2010年、2011-2014年三个阶段。

参考文献:

[1] 欧阳峣, 张亚斌, 易先忠. 中国与金砖国家外贸的“共享式”增长 [J].中国社会科学,2012(10).

[2] 郑丹青,于津平. 增加值贸易视角下双边贸易利益再分解——以中美贸易为例[J].世界经济研究,2016(5).

[3] 潘文卿,王丰国,李根强. 全球价值链背景下增加值贸易核算理论综述[J].统计研究,2015(3).

[4] 李宏艳,王岚. 全球价值链视角下的贸易利益:研究进展述评[J].国际贸易问题,2015(5).

[5] Timmer M. P.,Erumban A. A.,Los B.,Stehrer R.,et al. Slicing up global value chains[J].Journal of Economic Perspectives,2014,28(2): 99-118.

[6] 程大中. 中國增加值贸易隐含的要素流向扭曲程度分析[J].经济研究,2014(9).

[7] 刘建江,杨细珍. 产品内分工视角下中美贸易失衡中的贸易利益研究[J].国际贸易问题,2011(8).

[8] Hummels D.,Ishii J.,Yi K. The nature and growth of vertical specialization in world trade[J].Journal of International Economics,2001,54(1): 75-96.

[9] Koopman R,Wang Z,Wei S.J. How much of Chinese exports is really made in China[R].NBER Working Paper No.14109,2008.

[10]Stehrer R. Trade in value added and the value added in trade [R].WIOD Working Paper,2012.

[11]Johnson R. C.,Noguera G. Accounting for intermediates: Production sharing and trade in value added[J].Journal of International Economics,2012,86(2): 224-236.

[12]Koopman R.,Wang Z.,Wei S.J. Tracingvalue-added and double counting in gross exports [R]. NBER Working Paper,2012.

[13]Wang Z.,Wei S.J.,Zhu K.F. Quantifyinginternational production sharing at the bilateral and sector levels[R].NBER Working Paper,2013.

[14]张咏华. 中国制造业增加值出口与中美贸易失衡[J].财经研究,2013(2).

[15]葛明,赵素萍,林玲. 中美双边贸易利益分配格局解构——基于GVC分解的视角[J].世界经济研究,2016(2).

[16]江希,刘似臣. 中国制造业出口增加值及影响因素的实证研究——以中美贸易为例[J].国际贸易问题,2014(11).

[17]常冉,杨来科,王向进. 全球价值链视角下中美贸易失衡与利益结构研究[J].亚太经济,2019(1).

[18]王岚,盛斌. 全球价值链分工北京下的中美增加值贸易与双边贸易利益[J].财经研究,2014(9).

[19]康振宇,徐鹏. 全球价值链时代的中日贸易分析——基于增加值的视角[J].国际贸易问题,2015(4).

[20]罗长远,张军. 附加值贸易:基于中国的实证分析[J].经济研究,2014(6).

[21]齐绍洲,付泽希. 基于全球价值链视角的中俄贸易解构分析[J].商业研究,2017(6).

[22]李艳秀,王厚双. 价值链分工背景下贸易不对称研究[J].经济学家,2017(7).

[23]徐建伟,杨合湘,戴俊骋.中美制造业发展主要特征及趋势比较研究[J].经济纵横,2019(2).

[24]Koopman, R., Powers, W., Wang, Z., et al. Give credit where credit is due: Tracing value added in Global production chains[R].NBER Working Paper, 2010.

[25]Antràs P.,Chor D. Organizing the global value chain[J].Econometrica,2013,81(6): 2127-2204.

[26]高運胜,甄程成,郑乐凯. 中国制成品出口欧盟增加值分解研究——基于垂直专业化分工的视角[J].数量经济技术经济研究,2015(9).

[27]周升起,兰珍先,付华. 中国制造业在全球价值链国际分工地位再考察——基于Koopman等的“GVC地位指数”[J].国际贸易问题,2014(2).

[28]尹伟华. 中日制造业参与全球价值链分工模式及地位分析——基于世界投入产出表[J].经济理论与经济管理,2016(5).

[29]张为付,戴翔. 中国全球价值链分工地位改善了吗?——基于改进后出口上游度的再评估[J].国际贸易问题,2017(7).

[30]黎峰. 全球生产网络下的国际分工地位与贸易收益——基于主要出口国家的行业数据分析[J].国际贸易问题,2015(6).

[31]王岚. 全球价值链嵌入与贸易利益:基于中国的实证分析[J].财经研究,2019(7).

[32]韩中. 全球价值链视角下中国总出口的增加值分解[J].数量经济技术经济研究,2016(9).

[33]程大中. 中国参与全球价值链分工的程度及演变趋势——基于跨国投入—产出分析[J].经济研究,2015(9).

[34]文东伟. 全球价值链分工与中国的贸易失衡——基于增加值贸易的研究[J].数量经济技术经济研究,2018(11).

[35]尹伟华. 中美服务业参与全球价值链分工程度与地位分析:基于最新世界投入产出数据库[J].世界经济研究,2017(9).

[36]王直,魏尚进,祝坤福. 总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9).

[37]闫云凤,赵忠秀. 消费碳排放与碳溢出效应:G7、BRIC和其他国家的比较[J].国际贸易问题,2014(1).

[38]Rahman J.,Zhao T. Export Performance in Europe: What dowe know from supply links?[R].IMF Working Paper,2013.

[39]杨高举,黄先海. 内部动力与后发国分工地位升级——来自中国高技术产业的证据[J].中国社会科学,2013(2).

[40]王星宇.金砖国家经贸合作与全球价值链重构[J].经济问题,2019(1).

Research on Trade Interests and Division of Labor between China and BRICs:

An Analysis based on Trade Data in 2000-2014

PAN An1, WANG Ying1, DAI Ling2

(1. School of Economics, Zhongnan University of Economics and Law, Wuhan 430073,China;

2. School of Economics, Zhejiang University, Hangzhou 310027,China)

Abstract:Based on the total trade accounting method and wiod data, this paper examines the trade interests of China and other BRICs countries and the division status of global value chain (GVC) from the perspective of value-added trade, and discusses the relationship between trade interests and division status through vertical specialization structure. The results show that: from 2000 to 2014, China′s share of trade interests in BRICs exports and GVC′s division of labor show a “V” trend. China is mainly in the downstream link of GVC′s division of labor and is in a relatively disadvantageous position in trade interests distribution with other BRICs countries; the reason why China is in a lower position of GVC division of labor is that it participates in GVC division of labor through the mode of “processing trade”, mainly taking labor-intensive manufacturing industry as a typical example, which leads to the relatively weak trade profitability of China; the trade profitability of Russia and Brazil has been strengthened, and is in a relatively high position of division of labor, and the trade profitability and division of labor of India have declined.Therefore, trade cooperation with BRICs countries has played a positive role in improving China′s trade profitability and division status under the GVC division system.

Key words:BRICs; trade interests; GVC division status; total trade accounting method; relative value added rate

(责任编辑:关立新)