微观视角下我国稀土产业链延伸的驱动因素研究

2020-10-19吴一丁王雨婷

吴一丁,王雨婷,罗 翔

(1.江西理工大学经济管理学院,江西 赣州 341000;2.江西理工大学有色金属产业发展研究院,江西 赣州 341000)

0 引 言

习近平总书记视察江西赣州相关稀土企业时,对稀土产业发展做出了重要指示:要不断提高稀土开发利用的技术水平,延伸产业链,提高附加值。稀土的战略价值极其重要,广泛应用于工业、军事等重要领域,是生产新型材料以及研发尖端国防技术的关键资源。当前我国的稀土储量、产量、使用量和消费量虽均居世界首位,已成为世界公认的稀土资源大国,但却未成为稀土资源强国,在国际分工中长期处于不利地位。

一般而言,稀土产业链可划分为前端(矿产品、冶炼分离产品)和后端(功能材料、应用终端),稀土的真正价值在于后端。未来中国发展是建立在技术和高端产品上,只有推动我国稀土产业链向后端延伸,才能充分发挥稀土的真正价值。但我国稀土产业发展的重心长期停留在低附加值、利润空间小的前端,高附加值的后端发展滞后,并未有效地将资源优势转化为发展优势,严重阻碍了稀土产业持续健康发展。稀土产业发展重心长期集中于产业链前端,而不向高附加值的后端转移,以推动我国稀土产业链延伸,成为亟待解决的难题。

针对稀土产业链延伸这一重要问题,学者们进行了诸多有益探索,主要从价值链、外部环境、稀土标准体系、产业集群、研发创新等宏观角度和中观角度进行了深入研究[1-5],已逐渐关注到实现稀土产业链延伸的重要性。但是从微观角度出发的研究较少,实现产业链延伸的实践主体是微观企业,最终必须落实在微观企业层面,目前仅有部分学者从稀土产业发展路径[6]以及稀土企业联盟合作创新[7]等角度进行分析,但尚未关注到微观企业的投资行为对产业链延伸的重要作用。企业投资流向的走势最终决定了产业结构的状况[8],要推动某一环节升级成为主导或者关键部分,势必要追加或扩大这一环节的投资[9]。只有当企业的投资决策倾向于稀土产业链后端时,产业链后端才得以实现发展,最终推动稀土产业链向高端化延伸。因此,如何驱动企业向产业链后端投资是推动我国稀土产业链延伸的关键。

从微观视角而言,企业作为“理性经济人”,其进行任何投资决策的根本目的在于以最低的风险获取最高的收益,而要实现收益最大化的有效途径则在于提高资源的利用效率。因此,只有当投资于稀产业链后端能够带来比前端更高的效率和更低的风险时,产业链后端才能够有足够的吸引力吸收投资,实现发展,最终推动稀土产业链延伸。由此可知,效率和风险是推动我国稀土产业链延伸的两大驱动因素。基于此,本文从微观视角出发,以效率和风险两大驱动因素为切入点,采用DEA数据包络分和DFA动态因子分析对比分析2011~2018年我国稀土产业链前端企业和后端企业的效率风险水平,试图找出阻碍我国稀土产业链延伸的原因所在,在此基础上提出相应的对策建议。

1 研究样本选择

本文根据研究样本的代表性以及数据的可获得性,最终选取2011~2018年20家稀土上市公司作为研究对象。对于稀土产业而言,业内通常将稀土企业按照稀土产业链的划分标准分为前端企业和后端企业[10-11](亦有部分学者称之为上游企业和下游企业)。本文依据各企业年报披露的相关稀土产品主营业务占比信息,将主营业务倾向于前端(矿产品、冶炼分离产品)的5家稀土企业(盛和资源、五矿稀土、威化股份、厦门钨业、北方稀土)定义为前端企业,主营业务倾向于后端(功能材料、应用终端)的15家稀土企业(英洛华、安泰科技、中科三环、京运通、鸿达兴业、银河磁体、北矿科技、威孚高科、正海磁材、天通股份、宁波韵升、横店东磁、科恒股份、国瓷材料、有研新材)定义为后端企业。

2 稀土产业链延伸的效率驱动分析

2.1 研究模型

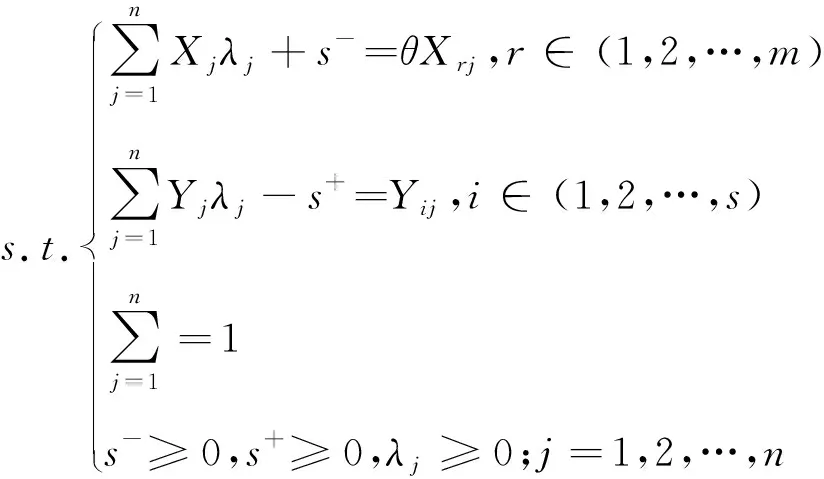

DEA数据包络分析法于1978年CHARNES等[12]提出,相比单一指标的效率衡量方法,DEA能够进行更为客观的多投入、多产出有效综合评价。由于我国稀土产业属于变动规模报酬行业,且相对于产出而言投入要素更易掌控,因此,本文采用DEA中规模报酬可变前提下的BCC(投入导向型)模型测算样本企业的效率水平,在测算出企业综合效率的同时,能够测算出影响企业综合效率的两大主要因素:纯技术效率和规模效率(综合效率=纯技术效率×规模效率),进而找出影响企业综合效率的关键。DEA-BCC模型的具体表达式见式(1)。

min[θ-ε(eTs-+eTs+)]

(1)

假设存在n个决策单元(DUM),每个DUM有m种类型的投入Xj以及s种类型的产出Yj,θ(0<θ≤1)为各DUM的相对效率值,即当θ为1时,该DUM有效。λ为n×1维常数向量;s+、s-分别为投入松弛变量和产出松弛变量。

2.2 指标选取

鉴于稀土产业的特殊性,本文在现有的研究基础上[13-16],选用固定资产净额、营业成本、员工总数作为投入指标,营业收入总额、加权后的净资产收益率作为产出指标。对于稀土产业而言,生产资本投入仅包含直接参与生产的固定资本,其规模是衡量企业生产规模的有效标志,故本文选用固定资产净额作为资本投入变量;选用营业成本指标衡量与主营业务相关的资本性投入;选用员工总数作为劳动投入变量。产出指标方面,鉴于营业收入总额能够更为全面地衡量企业的产出水平,且稳定性好,具有较高的可信度,同时采用加权后的净资产收益率,能够从绝对量和相对量两方面客观、真实地反映企业产出水平,因此,最终选用营业收入总额和加权后的净资产收益率作为产出指标。

2.3 效率分析

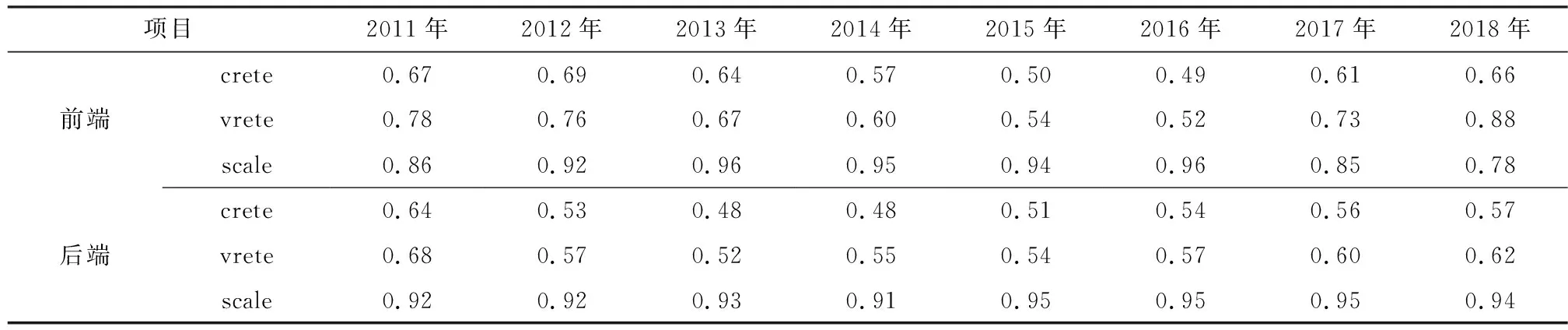

通过借助DEAP软件,利用DEA-BCC模型,计算得到2011~2018年5家稀土产业链前端企业和15家稀土产业链后端企业的综合效率、纯技术效率以及规模效率。鉴于本文旨在通过对比分析稀土产业链前后端的效率水平,以判断当前的效率水平能否驱动稀土产业链延伸,因此,本文通过分类整理,分别将5家前端企业和15家后端企业各年的综合效率、纯技术效率以及规模效率取其均值,代表2011~2018年我国稀土产业链前后端的各项效率值,见表1。

表1 2011~2018年我国稀土产业链前后端效率测算值Table 1 The effiency of front-end and back-end in the rare earth industry chain of China from 2011 to 2018

2.3.1 综合效率分析

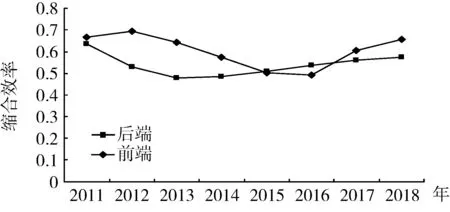

为了更加直观、动态地反映产业链前后端综合效率的变化趋势,依据表1中2011~2018年产业链前后端的综合效率值,绘制出对比折现图(图1)。

图1 2011~2018年我国稀土产业链前后端综合效率趋势图Fig.1 The trend of comprehensive efficiency ofthe front-end and back-end of China’s rareearth industry chain from 2011 to 2018

由图1可知,仅有2015年和2016年后端的综合效率水平略高于前端,其余年份后端的综合效率水平均低于前端,这意味着前端是我国稀土产业链中的效率最佳环节,而非具有高附加值的后端。仅从效率角度而言,企业作为利益最大化的追求者,当后端所产生的投资效率低于前端时,将导致后端难以吸收投资实现发展,即当前的效率水平无法驱动产业链向后延伸。

2011年,在国家相关政策的推动下,产业链整体的综合效率水平均处于观察期内的较高水平。但2012年后,整体的综合效率水平呈下滑态势。直至2016年,产业链前端受稀土原料价格市场回暖的影响,其综合效率水平开始回升,但仍未达到2012年的综合效率最高水平。产业链后端的综合效率水平呈“V”型变化,其综合效率水平于2013年达到最低点,由2011年的0.67降至0.48,在《稀土产业调整升级专项资金管理办法》发布后,后端的综合效率水平开始回升,于2015年实现短期反超,但由于其增速仍低于产业链前端,2017年前端综合效率水平开始高于后端,并呈现出差距扩大趋势。由此可知,目前产业链后端的未来发展趋势略显疲态,无法得到有效发展。

为深挖导致我国稀土产业效率发展不均衡的原因,本文根据BCC模型中的基本等式:综合效率=纯技术效率×规模效率,进一步从纯技术效率和规模效率两大主要影响因素着手分析,试图找出影响稀土产业综合效率的关键所在。

2.3.2 纯技术效率分析

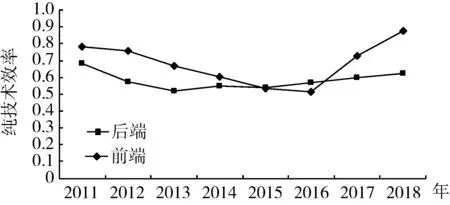

根据表1中2011~2018年产业链前后端纯技术效率值,将产业链前后端的纯技术效率的变化趋势绘制成图2,更直观地对比反映前后端纯技术效率的变化情况。

图2 2011~2018年我国稀土产业链前后端纯技术效率趋势图Fig.2 Trend chart of pure technology efficiency ofthe front-end and back-end of China’s rareearth industry chain from 2011 to 2018

由图2可知,纯技术效率与综合效率的变动趋势大体相同,除2015年和2016年,其余各年产业链后端的纯技术效率均低于前端。表明对于我国稀土产业而言,纯技术效率是导致我国稀土产业链后端综合效率低下,整体发展水平不均衡的重要因素。

总体而言,观察期内产业链前端纯技术效率的变动态势呈“V”字型,于2016年达到观察期最低值0.52,随后原料价格市场回暖,以及打黑、环保检查等行动有效实施,前端的纯技术效率大幅上升,2018年达到观察期内的最高值0.88。后端纯技术效率变动幅度较为平缓,但长期呈现低位运行态势。2013年起,产业链后端在国家相关政策的推动下,纯技术效率水平小幅上升,与产业链前端的上升幅度相比,其发展动力后劲不足,两者差距呈扩大趋势,由2011年的0.09扩大至2018年的0.25,扩大近2.6倍,后端发展劣势越发凸显。

2.3.3 规模效率分析

为了更加清晰地反映出产业链前后端规模效率的变化趋势和特征,根据表1中2011~2018年前后端的规模效率值绘制变动趋势图,见图3。由图3可知,除2013年和2014年,产业链后端的规模效率均优于前端,表明规模效率并非导致后端综合效率水平低下的主要原因,同时进一步证明了我国稀土产业的综合效率水平主要受纯技术效率影响。

图3 2011~2018年我国稀土产业链前后端规模效率趋势图Fig.3 The scale efficiency trend of the front-end andback-end of China’s rare earth industry chainfrom 2011 to 2018

2011~2016年在国家收储计划以及供给侧改革等措施影响下,产业链前后端的规模效率均呈波动上升态势,2016年,规模效率均达到0.96。但此后产业链前端的规模效率水平剧烈下降,与2016年相比,2018年下降幅度达到近19%,而后端的规模效率变动较为稳定,整体呈上升趋势。意味着与后端相比,我国稀土产业链前端目前的规模效率已趋于饱和,进一步扩大投资不仅无法提升效率反而会造成规模的无效扩张,规模效率下降。产业链后端则应适当扩大生产规模,提高资金有效利用率。

3 稀土产业链延伸的风险驱动分析

3.1 研究模型

学术界对于风险的衡量办法包括因子分析法、单一指标衡量办法以及VAR法等,然而这些办法均是从静态单一层面对企业的风险水平进行衡量,无法更为客观地进行综合性的动态评估。动态因子分析法(DFA)则能够克服这一弊端,与静态的因子分析法相比,DFA增加了纵向的动态比较,适用于多个主体跨时期的动态分析;与采用单一指标的衡量办法相比,DFA则能够全面综合地评估企业面临的风险水平。因此,本文采用动态因子分析法从横向对比和纵向变化两方面综合衡量我国稀土产业链前后端企业风险水平。具体步骤如下所述。

步骤1:为消除量纲不同产生的影响,对本文所有变量数据进行标准化处理。

步骤2:根据各年协方差矩阵S(t)计算平均协方差矩阵ST(式(2)),综合反映数据静态结构差异以及动态变化的影响。

(2)

步骤3:计算平均协方差矩阵ST的特征值、特征向量和各公共因子的方差贡献率。

步骤4:计算各主体的平均得分矩阵,见式(3)。

(3)

步骤5:计算各主体的动态得分矩阵,见式(4)。

(4)

步骤6:计算平均得分,见式(5)。

(5)

3.2 指标选取

鉴于本文基于微观企业视角对影响企业盈利的综合性风险进行比较分析,因此,本文根据风险的来源以及是否可分散化性的划分标准,将风险划分为系统风险和非系统风险。根据数据的可获取性以及模型构建的合理性,选择采用β系数衡量系统风险;固定资产占营业收入比、资产回报率的滚动标准差衡量非系统风险中的经营风险;资产负债率、财务杠杆系数和投资净现金流的滚动标准差作为非系统风险中财务风险的衡量指标。

3.3 风险分析

为能更为准确地对比分析产业链前后端的综合风险水平,选择对2018年度测算综合风险的各项风险指标进行比较,表2为2018年稀土产业链前后端各项风险衡量指标值。

表2 2018年稀土产业链前后端各项风险衡量指标值Table 2 Risk measurement indicators of the front-endand back-end of the rare earth industry chain in 2018

由表2可知,6项风险衡量指标中,仅投资净现金流(滚动标准差)和固定资产占营业收入比为前端高于后端,财务杠杆、资产负债率、资产回报率(滚动标准差)以及β系数均为前端低于后端,差额分别为0.15、8.41、0.14、0.05,其中前后端的资产负债率差额最大,达8.41。

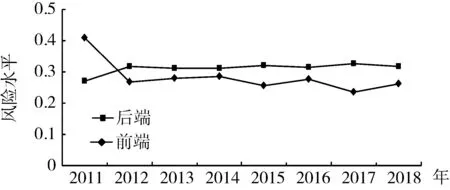

鉴于表2仅从静态的角度对2018年稀土产业链前后端的各项风险衡量指标进行描述,无法全面地描述前后端风险水平的变动情况以及特征。因此,本文借助Stata软件,按照动态因子分析法的步骤1~6操作整理后,最终得到2011~2018年各样本企业的综合风险。为便于分析,分别将5家前端企业和15家后端企业各年的风险水平取均值,代表2011~2018年我国稀土产业链前后端的综合风险值(表3),并绘制相应的前后端变化趋势图(图4)。

表3 2011~2018年我国稀土产业链前后端风险测算值Table 3 Risk measurement value of the front-endand back-end of China’s rare earth industry chainfrom 2011 to 2018

图4 2011~2018年我国稀土产业链前后端风险趋势图Fig.4 Risk trend of the front-end and back-end of China’srare earth industry chain from 2011 to 2018

由图4可知,除2011年外,2012~2018年产业链前端的风险水平均低于后端,且前端的风险水平呈波动下降趋势,后端呈波动上升趋势,两者间的风险差距逐年扩大。仅从风险角度而言,由于后端的风险水平高于前端,显然导致后端对投资的吸引力相较缺乏,即我国稀土产业当前的风险水平无法有效驱动产业链延伸。

根据前后端总体的风险变化趋势,可划分为三个阶段。第一阶段(2011年):该阶段前端的风险水平显著高于后端,且达到观察期内的最高点,这很有可能是受到政策干预和市场炒作的影响,导致稀土原料价格暴涨暴跌,对前端企业的生产经营活动产生巨大冲击,加剧了前端企业面临的风险。第二阶段(2012~2014年):该阶段产业链前端风险水平均低于后端,且前端风险水平呈逐年上升趋势,后端风险水平大体不变。由于国家对前端稀土资源无序开采、走私等行为的管控力度加强以及对后端加大研发力度支持,2012年产业链前后端的风险水平立即扭转,前端风险水平急剧下降,由2011年的0.41降至2012年的0.27;而后端风险水平由2011年的0.27上升至2012年的0.32。2012~2014年,由于受到稀土原料市场持续低迷以及产业整合的影响,前端企业面临的风险不断加剧。第三阶段(2015~2018年):此阶段,前端、后端的风险水平波动较为剧烈,两者间差距呈逐年扩大趋势。随着稀土原料价格的稳定以及政府对前端管制政策逐见成效,前端的风险水平呈波动下降态势,而后端产业面临着投资不足、技术不成熟、研发压力等情况,其风险水平呈波动上升态势,2017年我国稀土产业链前端、后端的风险差距已扩大为2014年的近3.5倍。

4 稀土产业链延伸的效率风险综合驱动分析

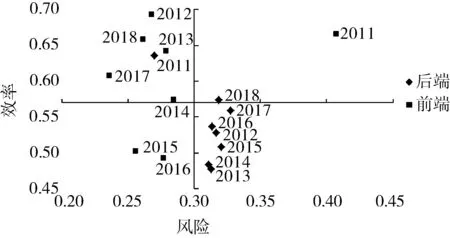

为探讨效率因素和风险因素的联合驱动作用,本文将2011~2018年各样本企业的效率均值和风险均值作为分界值,将20家稀土企业划分为四个区间,分别是高效率高风险(第一象限)、高效率低风险(第二象限)、低效率低风险(第三象限)和低效率高风险(第四象限)。

图5 2011~2018年稀土产业链前后端效率风险分布图Fig.5 Efficiency risk distribution of the front-endand back-end of the rare earth industry chainfrom 2011 to 2018

由图5可知,产业链前端在2012年、2013年、2014年、2017年、2018年均处于高效率低风险区域;2011年处于高效率高风险区域;2015年和2016年处于低效率低风险区域,观察期内未有年份处于低效率高风险区域。而产业链后端仅有2011年和2018年处于高效率低风险区域和高效率高风险区域,其余年份均处于低效率高风险区域,且未有年份处于高效率低风险区域。总体来看,在观察期内,前端基本呈现高效率低风险态势,后端则呈现低效率高风险态势,当前的效率风险状态显然不能驱动我国稀土产业链延伸。

从动态角度来看,观察期内前端效率风险的变化趋势大体呈现:高效率高风险→高效率低风险→低效率低风险→高效率低风险,后端的变化趋势大体为:高效率低风险→低效率高风险→高效率高风险。产业链前端整体逐渐向高效率低风险状态的演变,而后端则逐渐向高效率高风险的态势演变。前端、后端的效率水平均在不断提高,但后端的效率水平仍低于前端。此外,后端不断升高的风险水平,显然在不断削弱我国稀土产业链后端对投资的吸引力,无法驱动我国稀土产业链延伸。

5 总结与建议

5.1 总结

1) 除2015年和2016年外,观察期内前端的综合效率水平均高于后端;除2011年外,前端的风险水平均低于后端。前端高效率低风险、后端低效率高风险的发展态势无法驱动稀土产业链向后端延伸。

2) 产业链前后端的效率风险差距呈逐年扩大趋势,后端未来的发展前景堪忧。

3) 纯技术效率是导致后端综合效率过低,整体发展水平不均衡的重要因素。

4) 目前产业链前端的规模效率已趋于饱和,推动后端发展是实现我国稀土产业持续健康发展的必由之路。

5) 观察期内,产业链前端的风险水平呈波动下降趋势,后端呈波动上升趋势,2018年前后端风险差距达0.06,其中资产负债率差额最大。

5.2 建议

1) 加大稀土产业链后端企业的金融扶持力度和财政补贴力度。充分利用保险、基金、信贷等金融工具,扶持后端企业发展,并制定针对性政策,为后端企业在生产、人才、销售等方面,尤其是技术研发环节提供资金补贴。此外,为避免后端企业形成财政依赖,在制定补贴政策时应注意补贴时间及补贴强度,在形成先行优势后降低补贴力度,提高补贴政策的有效性,使后端企业能在公平竞争的环境中,提高自身研发创新能力,降低风险,提高效率水平,驱动产业链延伸。

2) 明确稀土后端产业发展方向,以技术创新为突破口,加强产业链后端技术创新体系建设。从目前的发展状况及未来的发展趋势而言,稀土永磁是稀土应用领域发展最快、前景最好的产业之一,但中低端产品占比较高,后端企业应提高自身原始创新、集成创新以及引进技术后的吸收和再消化等自主创新能力,加快研发在稀土永磁等领域的高端应用核心关键技术,提高后端企业技术效率水平。同时,加强“官、产、学、研”之间的合作交流,联合攻关,集中研发关键公共基础技术,降低后端各企业的研发风险。

3) 完善税收政策,加大对稀土产业链后端的税收优惠力度。稀土后端企业作为高新技术企业在享有所得税优惠的同时,可针对性地加大在其他领域的优惠政策,通过为技术研发人才制定相应税收优惠政策,适当提高个税扣除税基等方式,调动技术研发人员的工作积极性,吸引凝聚国内外优秀人才,提高产业链后端的技术效率水平。充分利用降低土地出让金、简化审批流程等手段降低后端企业负担,进而提高后端企业的效率水平,降低其风险水平,以驱动稀土产业链向后端延伸。