便利店,容易吗?

2020-10-15刘心力

刘心力

作为四川的地区性连锁便利店龙头,红旗连锁在二级市场的股票价格于年初疫情暴发后实现了翻倍逆势增长。这并非个例。新冠肺炎疫情的突然出现让人们开始重新审视便利店的价值,这种接近社区、规范灵活且容易控制人流的小体量终端,成为人们在危机之下购买生活必需品的主要渠道。

2020年4月,商务部办公厅发文要求各地在严格落实疫情防控措施的前提下推动便利店全面复工营业。“在疫情下,政府对便利店发展的鼓励和居民整体消费的推动,为中国便利店行业的发展打了一剂强心针。”毕马威中国零售消费行业战略咨询服务合伙人孙国宸告诉《第一财经》杂志。

然而,中国连锁经营协会(CCFA)和毕马威联合发布的《2020年中国便利店发展报告》显示,已经成为风口多时的便利店行业在2019年开始出现疲态—13.2万的便利店门店数量虽然创下新高,但持续近3年的高增速首次放缓。另外,从行业整体销售额到平均单店日销售额,增长幅度也到了近年来的较低水平。事实上,第一财经新一线城市研究所发布的《2020便利店指数报告》也显示,337个城市中有276个城市的成长力指数可能由正转负,而2019年仅5个城市是负增长。

换句话说,迫在眉睫的问题变成了整个行业如何突破成长过程中正在经历的天花板。

运营效率如何提升?

“中国便利店平均坪效为每平方米每天69元,但7-EL EVEn在日本的坪效约为每平方米每天298元”,孙国宸列举了这两个数字来说明限制中国便利店行业快速发展的原因之一。

坪效是衡量零售终端渠道运营效率的核心指标之一,对于体量较小的便利店来说,这个指标就显得更加重要。当门店面临着空间制约时,如何让每平方米尽可能多地实现销量考验着运营者的能力。消费者复购率、客单价、选品策略、消费动线设计以及品牌附加值等因素皆有可能对最终的数据表现构成影响。

因此,与经营策略较粗放的夫妻店、小卖部等不同,经营一家连锁便利店更像是需要通盘考虑的系统工程,任何一个细节上差异微小的影响都有可能在不同环节中被持续放大,最终冲击企业的经营成果。

以选品为例,体量较小的便利店能够承载的SKU数量有限,根据情况对产品组合做动态调整就成为决定单一门店经营额的重要因素。“店内货品若一成不变则难以持续吸引顾客下单,7-ELEVEn每年的商品更换率是70%,每周会有100种新品推荐,持续为门店促进销量。”孙国宸这样介绍道。

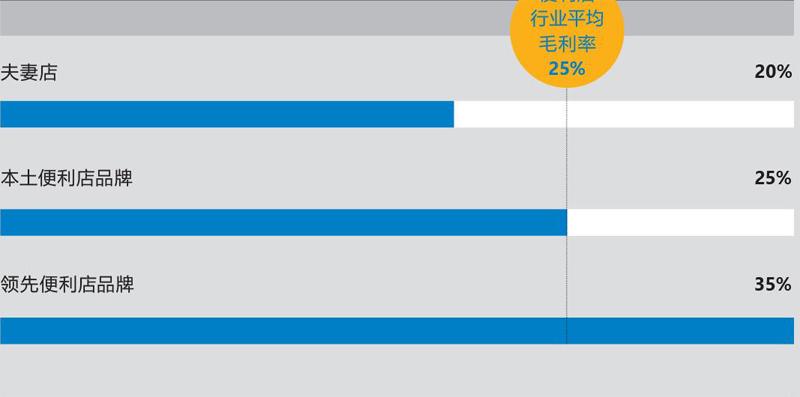

事实上,如果将夫妻店、本土便利店品牌和領先便利店品牌的商品结构横向对比,不难发现三大群体在产品组合上存在着巨大差异。例如领先便利店品牌中的即食食品占比高达60%,而本土便利店品牌和夫妻店的这一数值是10%和0。值得注意的是,即食食品的商品毛利率达到了45%,远远高于日货百货(35%)、包装食品和饮料(28%)以及香烟(17%)。

对于便利店来说,即食食品和自有品牌商品不仅意味着更高的毛利率,它甚至会成为顾客高频到店的动机。由于包装食品、饮料等消费者可以通过其他终端渠道购买,即食食品和自有品牌商品在消费者决策过程中具有排他的特征。甚至在动线设计上,便利店也可以将这类强目的性商品放置于门店较深的位置,从而带动其他商品曝光并引导消费者的购买转化。

中国便利店行业销售额

数据来源:2016年至2019年CCFA便利店调研

不同类型便利店毛利率

样本企业有会员体系的比例

有会员体系样本企业的会员消费比例

数据来源:2016年至2019年CCFA便利店调研

样本企业引入网络零售的比例

样本企业移动支付金额占比分布

数据来源:2016年至2019年CCFA便利店调研

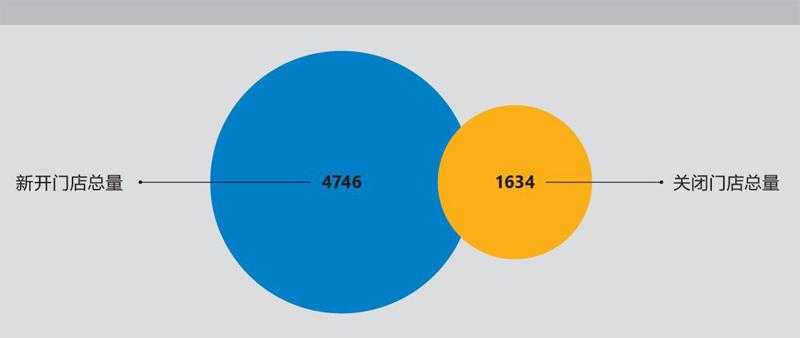

2020年1月至6月便利店行业开、关门店情况

数据来源:CCFA主要城市便利店调研

选品策略上的巨大差异,对不同类型便利店的毛利率产生了深远影响。毕马威发布的这份报告显示,领先便利店品牌的平均毛利率达到35%,比全国便利店行业的平均水平高出10个百分点。

孙国宸指出,本土连锁便利店需要加强精细化运营能力,例如通过拓展充值、收寄快递、本地活动门票代售等衍生业务为消费者创造重复到店的机会。在便利店这个“五脏俱全”的一亩三分地中潜藏着大量能够提升运营效率的细节。能否挖掘出这些增长点将直接决定本土便利店能否改善诸如SKU调整灵活度较低、存货水平较高、门店周转率较低等类似的困境。

一线以下城市会是便利店扩张增量来源吗?

对于便利店来说,北上广深等一线城市市场的开发趋于饱和也是值得注意的信号。

与日本等便利店产业较发达的市场不同,中国便利店行业参与者众多且集中度较低。数据显示,日本国内的总计5.8万家便利店门店中,7-EL EV En、全家和罗森三大品牌总共占据了89%的市场份额,呈现出多寡头垄断的格局;而在中国的13.2万家便利店中,前十大便利店品牌的店铺数占比仅63%,整个市场可以被定义为“完全竞争”的状态。

这自然也导致不同品牌在不同区域中的表现差异极大,例如红旗连锁在四川拥有强势地位,美宜佳则在广东占有高达65%的市场份额。而这种来自地理区位的阻隔,又进一步制约了连锁便利店行业提升集中度的可能性。

2019年主要城市便利店密度

数据来源:CCFA主要城市便利店调研、公开数据、毕马威分析

在大量参与者的竞逐下,一线城市市场机会的挖掘已经颇为充分。深圳、广州、上海这3个南方主要城市的便利店数量均超5000家,其中深圳更是拥有7524家便利店;与此同时,单店覆盖人数也在低位水平徘徊,例如深圳的单店覆盖人口数为1731人。总的来说,较高的密度意味着拓展新店的难度更大。

而在对比之下,部分城市的机遇开始不断凸显。以重庆为例,全市便利店数量仅1845家,单店覆盖人口数高达1.6812万人。孙国宸表示:“如果与便利店数量相当的城市中山比,重庆市3124万的人口数量远高于中山的331万人,因此便利店密度大大低于中山市。”过低的便利店数量以及与同类城市相比畸高的单店覆盖人口,都显示出这座山城的便利店市场开拓还有不小的空间。

但值得注意的是,从成熟的一线城市向一线以下城市开拓并非业务模式的简单平移这么容易。根据CCFA发布的数据,在所有调研城市中,增长率排名前十的城市平均增长率由2018年的24.7%下降至2019年的16.3%。在这背后,除了宏观经济的不确定性增加等常见原因,消费者接受度、营业员标准化培训等也成为企业需要跨过的门槛。

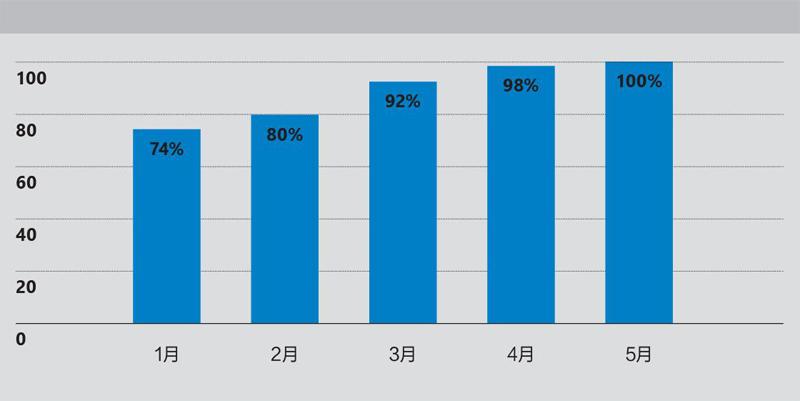

2020年1月至5月便利店门店开门营业率

然而,一线城市高企的房租和人力成本以及骤然提升的竞争压力等仍然倒逼着领先便利店品牌积极开拓增量市场。即便区域性品牌在二三线便利店市场已经建立起多年优势,领先便利店品牌依然开启了来势汹汹的下沉之旅—今年8月,罗森在安徽芜湖开拓了新店,并且这种向下扩张的态势预估还将得到延续。

向一线以下城市下沉会成为便利店行业扩张的增量来源吗?不同层级市场间存在的过多不确定性,让这个问题的答案依然不够明朗。

技术可以成为加速器吗?

疫情加速了中国社会整体的数字化转型进程,便利店如何借力技术浪潮实现业绩增长也成为现实问题。对于便利店来说,伴随更深的技术介入程度,门店能够更好地实现以个体为颗粒度的精细运营。

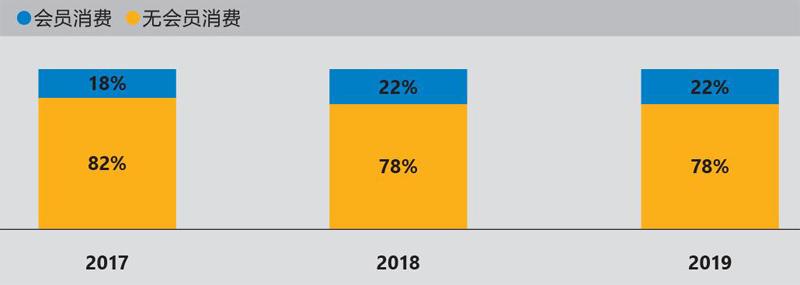

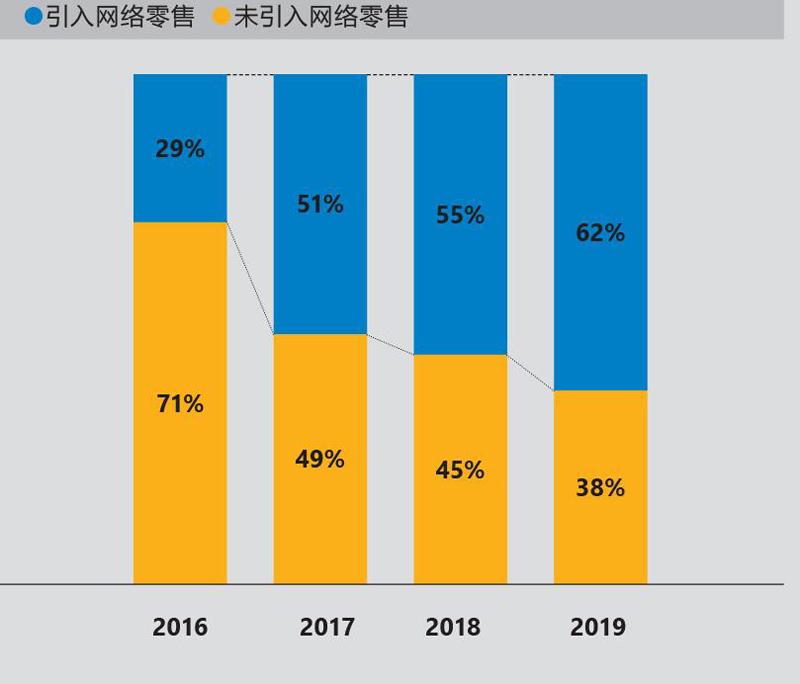

数据显示,在中国所有被访门店中,已经有高达73%的门店于2019年依托数字技术建立了自己的会员体系。这个数值在一年前是60%,时间如果再向前推移到2017年,数值将進一步收窄至40%;引入网络零售的门店占比在2019年也达到62%,相较2016年的29%拥有了长足进步。另外,样本企业移动支付金额比例超过30%的在2019年已经高达92%,而2016年的这一数值仅有32%。

从这一连串数据中,大概就能察觉便利店的数字化水平在过去3年里已经迅速提高。然而,这离真正实现完全数字化依然有着不小的距离—毕马威的这份报告同时指出,有16%的门店仍处于数字化“盲区”,另有接近6成的门店还处于数字化的初始阶段。

孙国宸提到,自2018年开始,“智能+便利店”业态开始落地,利用复合传感器、生物识别、计算机视觉等多种技术,用户能实现刷脸进门、选购和出门,完成即拿即走、无感支付的购物体验。这种模式能够在控制人工成本的同时降低经营损耗率,从而提升便利店行业的利润空间。除此之外,包括物流配送体系智能优化升级在内的技术也在进一步普及,已经有73%的受访门店表示会在这一技术上投入资金。

便利店的运营技巧随不同商业语境而迭代。以前,便利店的技术是指依赖选址、选品和动线设计等成熟经验;而现在,大数据、人工智能、视觉计算等开始介入便利店的运营。传统经验的精进,实体渠道创新,最新的技术实践,都寄托在这个有限的空间里。