KMV模型在汽车上市公司信用风险度量的应用

2020-10-15张璐

张 璐

(天津工业大学 天津 300387)

一、引言

庞大汽贸集团股份有限公司是国内第一家通过IPO实现登陆A股的汽贸集团。庞大集团于2019年9月9日被实施退市风险警示,同时法院受理了北京冀东丰汽车销售服务有限公司对庞大集团的重整申请。

重整投资人承诺,按照其所提出的经营方案,对庞大集团业务结构进行调整。重整投资人承诺庞大集团2020年、2021年、2022年的归属于母公司所有者的净利润分别不低于7亿元、11亿元、17亿元,或2020年、2021年、2022年的归属于母公司所有者的净利润合计达到35亿元。而公司在2015年、2016年、2017年、2018年、2019的归属于母公司所有者的净利润分别为2.36亿、3.82亿、2.12亿元、-61.55亿元、1.16亿。

庞大集团过去5年的净利润有四年在1-3亿左右,2018年甚至为-61.55亿元,而重整投资人的对赌净利润均在7亿及以上,因此前述业绩承诺存在不能按期履约的风险-信用风险,那么是否有办法来衡量重整投资人的信用风险,从而使庞大集团的受让股东及时应对呢?

二、文献综述

信用风险是上市公司普遍会遇到的一种风险,国际上对信用风险的衡量模型主要有Credit Metrics模型、CreditRisk+模型、Credit Portfolio View模型以及KMV模型。KMV模型的理论基础是Black和Scholes(1973)的期权定价理论和Merton(1974)的公司债务定价理论。

国内学者通过将KMV模型与我国不同行业以及国情相结合,并将KMV模型应用到我国上市公司信用风险的预测中,得出KMV模型对于我国的上市公司信用风险有较好的预测作用的结论。蒋彧、高瑜(2015)对2014年2月中国2008家上市公司的信用风险进行评估,结论表明在特定的评估时长下,模型具有较强的信用风险预测能力。王元月、景在伦、刘伟(2019)将KMV模型应用到獐子岛事件中,从而验证了KMV模型在上市公司的财务预警中具有警示作用。邹薇(2014)选取我国制造业上市公司中30家非ST公司和30家*ST公司样本,并得出结论修正后的KMV模型预测准确率达到了75.56%。KMV模型直接利用上市股票的相关信息,通过对违约点和违约概率的计算来衡量上市公司的信用风险,能及时地反映市场变化以及准确地度量上市公司的信用风险,具有较强的信用风险度量能力。

本文将运用KMV模型对庞大集团重整投资人之前的违约概率进行计算,并与同时期评级机构对庞大集团的信用评级进行对比,从而得出KMV模型在能够较为准确地评估和预测上市公司的信用风险。

三、构建KMV模型

(一)KMV模型的理论基础

KMV模型是美国公司-KMV公司在1997年提出的用于估算和评价债务人违约概率的信用评估模型。该模型将上市公司的股权价值看作一个欧式看涨期权,在这份期权中,公司资产是标的资产,而负债是资产的执行价格,通过模型计算出公司的资产价值后,将公司负债与资产价值相比较。

(二)KMV模型的理论框架

1.假设条件

KMV模型的基本假设条件如下:(1)公司的资产价值是连续的,在此基础上假设公司的资产价值服从正态分布。(2)公司的资本值包括短期债务、长期债务和所有者权益。(3)在规定期限内,若公司资产的市场价值高于公司的债务值,则违约概率小;若公司资产的市场价值低于公司债务值,则公司很可能违约。

2.资产市场价值V与资产市场价值的波动率σV

KMV公司由期权定价理论推算出公司股权价值的公式:

E=VN(d1)-De-rτN(d2)=f(V,σV,D,r,τ)

(1)

对式(1)两边同时求导,可得到:

(2)

其中,E为股权的市场价值,V为资产的市场价值,D为负债价值,r为无风险利率,τ为时间跨度即一年中的股票交易日,σV为资产市场价值的波动率,σE为股权市场价值波动率,N(d)为标准正态累计概率函数。联立式(1)和式(2)即可求得上市公司的资产价值及资产价值波动率。

3.违约距离

违约距离的计算公式为:

(3)

其中,公司违约点DP=CL+0.5LL,CL为短期负债,LL为长期负债。

4.违约概率

从假设中已知,公司的资产价值是连续的,且公司的资产价值服从正态分布;若公司资产的市场价值低于公司债务值,则公司很可能违约。则从预期违约率与违约距离之间的关系进行数学推导可得上市公司的违约概率。

(4)

其中,EDF是违约概率,E(V)为预期违约率。将V(资产的市场价值)、DP(违约点)、σV(资产市场价值的违约率)带入式(4)中即可求得上市公式的违约概率。

四、KMV模型在汽车上市公司信用风险度量的应用——以庞大集团为例

(一)样本选择与描述

因为要计算未来三年即2020年、2021年和2022年的总体信用风险,因此根据过去5年即2015年、2016年、2017年、2018年和2019年的公司数据进行计算。本文模型所用到的庞大集团数据来源于同花顺软件以及庞大集团2015年-2019年年度财务报表。

(二)KMV模型参数估计

1.股权市场价值E

王元月、景在伦、刘伟(2019)认为在股权分置改革已经完成的情况下,依照同股同权同价的原则,限售股应当与流通股有同样的价格,因此在已有研究的基础上,本文中的股权的市场价值的计算公式为:VE=总股本*股票市场价格。

2.股权市场价值的波动率σE

公司2015年-2019年股权的市场价值波动率根据历史波动率法进行计算。首先计算股票的日收益率:

μi=ln(Si/Si-1)

其中,μi为股票的日收益率,Si为股票第i日的收盘价,Si-1为股票第i-1日的收盘价。则股权市场价值的日标准差为:

其中,

根据股权市场价值的日标准差以及当年的股票交易天数可以得到股权市场价值的年标准差,即年波动率为:

其中,τ为股票年交易天数。

3.无风险利率r

本文选择使用各年一年期整存整取利率作为无风险利率,具体如下表2所示:

表1 2015年-2019年一年期整存整取利率

4.债务期限

因为要计算未来三年即2020年、2021年和2022年的总体信用风险,因此根据过去5年即2015年、2016年、2017年、2018年和2019年的公司数据进行计算,时间跨度为一年。

(三)数据处理结果

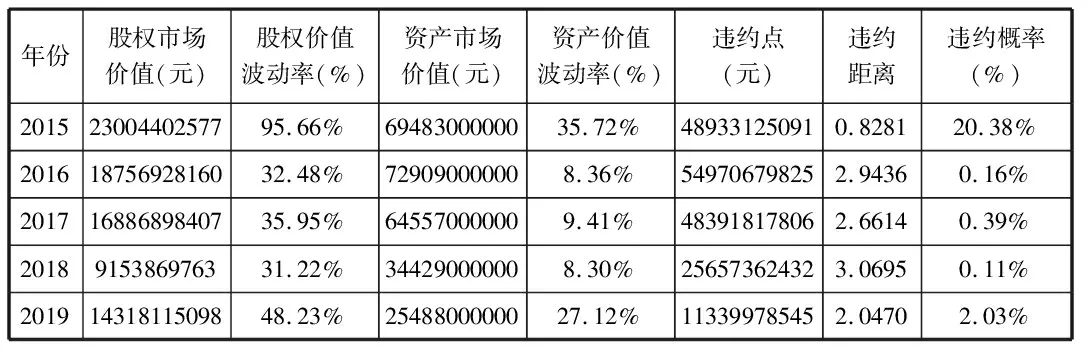

运用数据分析软件Matlab 2016b,将2015年-2019年庞大集团数据通过以上公式计算出股权价值、股权价值波动率、无风险利率、违约点以及每年时间跨度,并带入fslove函数中,最终计算出庞大集团2015-2019年的资产价值以及资产价值波动率。计算结果如下表2所示:

表2 庞大集团2015年-2019年数据处理结果

五、KMV模型的信用风险度量

从表6可以看到,庞大集团资产的市场价值在2016年达到高点后就呈逐年下降的态势,直至2019年的25488000000元,资产市场价值的波动率与公司违约概率均在2015年呈现最大值,分别为0.3572和20.38%,其余年份都保持的较为稳定,负债违约距离在2018年达到最大。综合分析,公司资产的市场价值在逐年下降,资产价值高于负债价值,但二者却呈逐年下降的态势,而且公司的违约概率在2019年突增到2%左右。因此可以说庞大集团的信用风险在2019年上升,重整投资人履约的可能性较小,但还得根据其他市场因素以及风险作出判断。但仅从KMV模型的计算结果来分析仍缺乏一定的可靠性,因此本文对同期庞大集团的信用评级与KMV模型的分析结果进行对照,从而对KMV模型对信用风险预测的准确性进行更详细的说明。

联合信用评级公司评定庞大集团2016年的长期信用等级为AA,而2019年6月28日大公资信出具的评级报告显示,庞大集团的信用等级为CC。评级机构的评级,从2016年的AA级到2019年的CC级,反映了庞大集团经营状况的恶化,更是说明了KMV模型在信用风险预测方面有一定的前瞻性。

六、建议

(一)公司调整经营策略和盈利模式

从资产的市场价值从2016年以来逐年下降可以看出,公司的资本结构存在问题,公司应着重提高资金的使用效率,完善股东权益与负债的比例。优化业务结构,对于公司中所运营和经销的销量差的品牌进行品牌更替和撤销,缩小规模,精简经销品牌,拓宽盈利来源。

(二)投资者多方考虑,谨慎投资

虽然经过重整之后,庞大集团会将资产负债率恢复到行业的平均水平,给了投资者一个美好的愿景,但目前处于退市风险的庞大集团未来三年的归母净利润是否能如愿以偿还是未知数,因此对于投资者来说,还需谨慎考虑。

(三)监管机构加强对财务报表真实性的监管

财务报表是一个上市公司的成绩单,若公司通过篡改财务数据提供了虚假的财务报表,粉饰了真实的业绩,不仅对公司的持续经营毫无帮助,而且损害了投资人的经济利益,对其信用风险做出错误判断,因此监管机构应该加强对上市公司财务报表真实性的监管。