基于BL模型的股票市场行业资产配置策略研究

2020-10-15黄志喜钱谦年

黄志喜 钱谦年

(中央财经大学 北京 100081)

一、研究背景

现代投资组合理论的起源于1952年Markowitz提出的均值-方差模型(下文简称MV模型)。该模型假设投资者是风险厌恶的,在给定的风险下,投资者追求收益最大化。虽然在学术理论上MV模型得到了成功,然而在投资实践中却存在许多的限制。MV模型的结果对预期收益率十分敏感,收益率微小的变化都会引起最优投资组合极大的改变,如果某项资产具有较高的收益率,或者是与其他资产之间具有负相关关系,其都将被给予过高的资产配置权重。

Black-Litterman模型(下文简称BL模型)在均值-方差模型的基础上,结合了CAPM理论以及贝叶斯分析,是对MV模型的一种改进。该模型在市场均衡的基础上融合了投资者的主观期望收益。市场均衡收益通过历史数据分析求得,而主观期望收益是基于投资者主观的判断形成的。该模型减轻了MV模型对收益率敏感的问题,在投资实践中得到了极大的运用。

本文将运用时间序列分析以及CAPM模型设置投资者主观观点,构建BL模型,通过选取2010年2月至2020年3月申万一级行业指数月收益率,研究中国股票市场的行业资产配置策略。

二、BL模型简述

BL模型有别于MV模型的地方在于,它结合CAPM理论与贝叶斯分析,在市场均衡收益中加入了投资者对各个资产的预期,形成新的组合预期收益,从而求解得到最优化的资产配置权重。该模型具体实现步骤如下。

(一)逆向优化求解先验均衡收益分布

(二)结合投资者观点,形成后验收益

其中,P为n×k主观观点矩阵,n为市场组合的资产数量;Q为观点收益,是k*1的向量;Ω为观点误差矩阵,是k×k的对角矩阵。

其中,E为修正后的后验预期收益率,M为修正后的后验收益率方差。

M=[(τ∑)-1+P′Ω-1P]-1。

结合先验收益与投资者主观观点,可以得到新的组合收益分布:

(三)求解最优资产配置权重

根据新的组合收益分布,在均值-方差模型基础上求解出最优化资产配置权重系数,求解可得最优化资产配置权重为

三、实证研究

(一)数据选取

申万一级行业指数(以下简称行业指数)将A股市场细分为28个一级行业,根据各行业内公司股价表现编制指数。目前,在关于的股票市场行业资产配置策略的研究中,研究者大多选取上证行业指数及沪深300一级行业指数,而较少采用申万一级行业指数。相比于前两个指数,申万指数行业类别更多,行业分类更为细致,更能准确地反映出各行业股票市场表现。因此,本文选取申万一级行业指数为股票市场行业资产配置策略的研究对象,选取数据范围为2010年1月至2020年3月每月的行业指数价格,数据来源于申万指数官网(http://www.swsindex.com/)。

本文选取了一年期国债利率平均值作为无风险收益率(Rf),2010年1月至2020年3月共123个月的一年期国债利率的算数平均值为2.81%,一年期国债利率数据来源于Wind。

(二)计算隐含市场收益率

1.超额收益率协方差矩阵∑

本文根据各指数实际的历史超额收益率,计算出超额收益率协方差矩阵∑。

2.风险厌恶系数δ

风险厌恶系数δ表示单位风险的超额收益的大小,代表投资者增加一单位风险所要求的风险补偿,揭示了风险与收益之间的权衡关系。其计算公式为:

由于计算出的风险厌恶系数过小,本文认为该风险厌恶系数无法代表中国市场投资者的风险偏好程度。其原因可能是中国市场投资收益率过低,波动过大造成的。王晟&蔡明超(2011)[1]推断中国市场投资者风险厌恶系数的平均数为5.85,因此本文参考其研究结论选取风险厌恶系数为δ=5.85。

3.市场组合的权重ωm

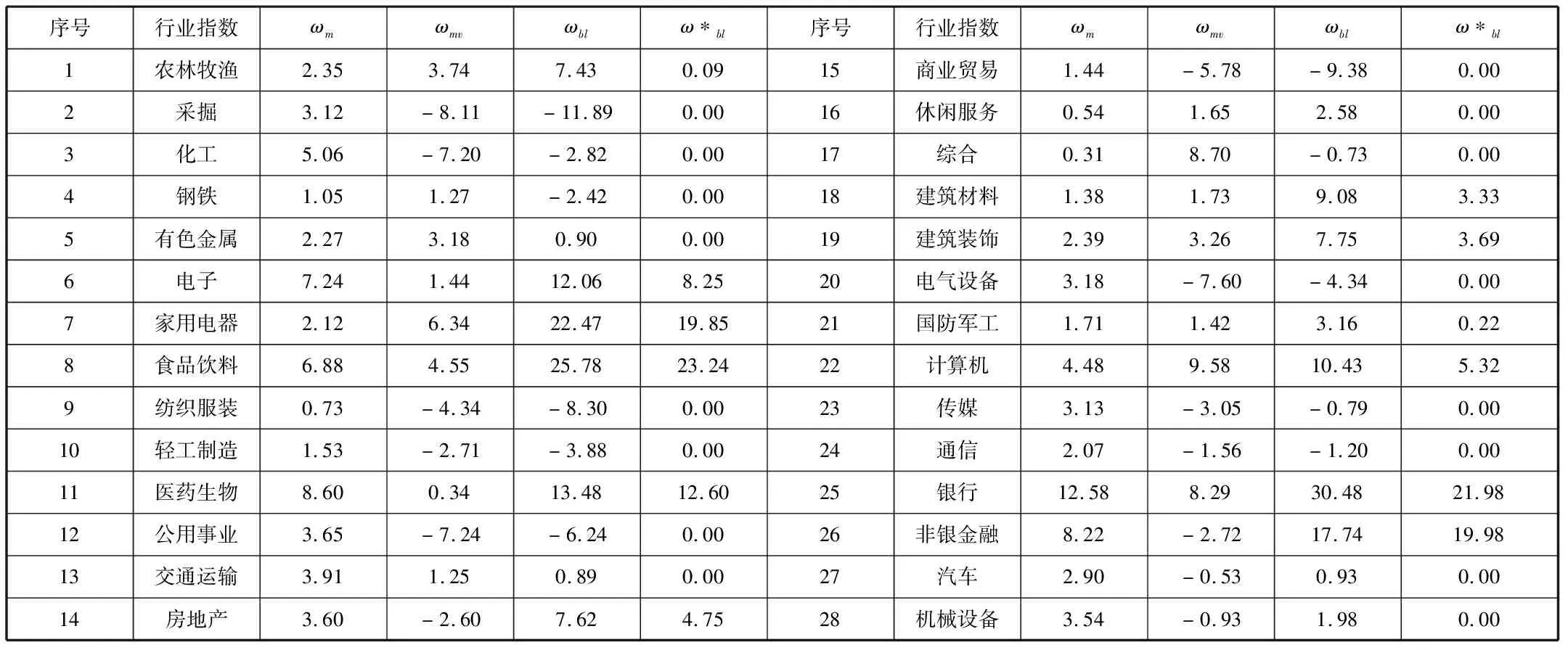

市场组合的权重为当前市场上各资产的市值权重,本文中,以行业指数所涵盖股票的市值占28个行业涵盖股票的市值总和作为各行业指数相对初始权重ωm。市值数据选取为2020年3月31日。各指数市场权重见表2。

4.隐含的市场均衡期望超额收益率∏

根据BL模型,隐含的市场均衡期望超额收益率为

将相关数值带入公式中求解运算,可以得到隐含的市场均衡超额收益率为∏=(r1,r2,…,r28)T。具体数值见表1。

(三)构建投资者主观观点

投资者主观观点是BL模型的重要组成部分,如何构建投资者主观观点是目前关于BL模型研究中的重点。为了构建投资者主观观点,本文首先对市场收益率进行时间序列分析,通过建立ARMA模型,对2020年四月份市场收益率进行预测,再利用CAPM模型推导出各行业指数四月份的月超额收益率,并以此作为投资者主观观点。

本文选取沪深300指数的月收益率作为市场收益率Rm,数据区间选取自2010年2月至2020年3月,共122个月收益率数据。Rf为该期间内一年期国债利率的算数平均值,为2.81%。

1.市场超额收益率的预计

(1)平稳性检验

为了建立时间序列模型,首先对沪深300指数月超额收益率进行稳定性检验。本文采用ADF(Agunmented-Dikey Fuller)单位检验法,检验结果为ADF检验值为-9.662小于显著性水平为1%的临界值-3.503,P值为0,检验结果拒绝存在单位根的原假设,即可以认为沪深300指数月超额收益率序列是平稳的。

(2)自相关性(AC)与偏相关性(PAC)检验

对沪深300指数月收益率数据进行自相关性与偏相关性检验,检测该时间序列中各期数据之间的相关程度,判断是否适合使用ARMA模型,并初步分析判断滞后阶数。检验结果为沪深300股指存在显著的自相关性,自相关系数和偏相关系数都存在明显的拖尾现象,沪深300收益率序列适用于ARMA模型。

(3)ARMA模型阶数的确定

本文使用AIC准则确定ARMA(p,q)模型阶数。由于阶数过多将使得模型过于复杂,本文将在p与q的阶数限定在3以内,依次计算ARMA(p,q)的AIC值,当AIC值最小时,即为最优的ARMA模型,由此确定模型阶数。根据AIC准则,可以确定,当p=2,q=2时,最优的ARMA(p,q)模型为ARMA(2,2,)。

通过对ARMA(2,2)模型进行估计,可以ARMA(2,2)模型结果为

Rmt=0.0007811-0.2016961*Rmt-1-0.9849828Rmt-2+εt+0.2590913εt-1+0.9999997εt-2

其中,Rmt为第t期的收益率,{εt}为白噪声序列。利用2020年2月、3月月超额收益率,即可得到2020年4月沪深300指数月超额收益率的期望值Rm=3.23%。

2.预测各行业指数超额收益

作为现代金融理论的重要基础之一,资本资产定价模型(CAPM)揭示了预期收益率与风险资产的关系,在现代金融领域得到了广泛的运用。本文使用CAPM模型对申万行业指数月超额收益率进行预测。

(1)估计模型系数

本文选取2010年2月至2020年3月各行业指数的月超额收益率数据与市场月超额收益率数据,通过使用最小二乘法对得各行业指数模型系数进行估计,可求得各各行业指数a与β值。模型的基本公式为

Rcapmi=ai+βi×Rm+εi

其中,Rcapmi为各行指数的超额收益率,Rm为市场超额收益率,在本文中为沪深300指数超额收益率,ai为常数项,εi为误差项。

(2)预测行业指数超额收益率

基于上述CAPM模型,将前文预测的市场超额收益率值Rm=3.23%带入模型,可得预测的各行业指数超额收益率Rcapmi如表1所示。

3.构建投资者主观观点

根据上表预期超额收益率情况,可以构建投资者观点。根据BL模型,这些观点可以写成28个基于预期超额收益率的线性约束。

其中,投资者观点选择矩阵P为投资者对投资组合资产发表观点的选择方式,由于本文假定投资者对申万股票指数持有绝对观点,因此矩阵P的为单位矩阵I28。观点超额收益率向量为Q=(R1,R2,…,R28)T,向量中各元素Ri即为CAPM模型预测的各行业指数超额收益率。

对于主观不确定性矩阵Ω,本文采用He&Litterman(1999)[2]的方法,设定Ω=diag(τP′∑P)。其中,标量τ为不确定性参数因子。目前关于BL模型的研究中,Black&Litterman(1992)认为,收益率均值中的不确定性远小于收益本身的不确定性,因此,标量τ应为一个接近于0的数[3]。Lee(2000)认为τ应该设定在区间(0.01,0.05)之中[4]。本文采用Blamont&Firoozye(2003)[5]提出的方法,设定τ=1/样本个数,故本文取τ=1/28=0.036。

(四)实证分析结果

1.收益率情况

BL模型预期超额收益率为

根据上述公式输入前文所述参数求解,可以得到BL模型预测超额收益率。此处将CAPM模型预计的超额收益率Rcapmi,BL模型预期超额收益率E,均衡市场中隐含的超额收益率∏以及MV模型预期超额收益率进行对比,结果如表1所示。

表1 各模型收益率情况 单位:%

由上表中收益率情况,可分析得出,(1)各行业的BL模型预期收益率比市场隐含收益率和MV模型预期的超额收益率高;(2)BL模型预期收益率是基于市场隐含收益率得出的,市场隐含收益率较高的行业,BL模型预期收益率也较高,不同行业收益率高低的相对大小没有发生变化;(3)在行业指数中,7家用电器,8食品饮料,14房地产,19建筑装饰,25银行,26非银金融六个行业的BL模型预期收益率要比隐含均衡收益率高0.5%以上。

2.最优资产配置

对于MV模型,其最优权重ω为:

对于BL模型,得到的最优配置为ωbl:

由于我国股票市场上,对卖空存在着限制,因此本文对各资产配置权重加入非负约束,通过Matlab进一步计算出加入非负约束后的最优资产配置ω*bl。

市场均衡权重ωm,MV模型最优资产配置权重ωmv,BL模型最优资产配置权重ωbl与加入非负约束后的最优资产配置ω*bl结果如表2所示:

表2 各模型最优资产配置情况 单位:%

由上表中各模型配置权重情况,可分析得出:(1)对于BL模型预期收益率比隐含均衡收益率高0.5%以上的6个行业(7家用电器、8食品饮料、14房地产、19建筑装饰、25银行、26非银金融),其最优配置权重也相对较高;(2)对于2采掘、9、纺织服饰、10、轻工制造、12公用事业、13、交通运输、15商业贸易、16休闲服务、20电器设备、22计算机、24通信这10个行业而言,未带非负约束的BL模型最优配置权重与MV模型配置具有一定的类似性,并且对于配置权重为负的资产而言,当加入卖空限制之后,BL模型的最优配置权重与市场均衡权重相近;(3)对于6电子、7家用电器、8、食品饮料、11医药生物、14、房地产、18建筑材料、25银行、26非银金融这8个行业,BL模型与MV模型最优配置相差很大,体现了BL模型与MV模型最优资产配置权重的差异性。

3.各模型组合的超额收益情况

根据上述各模型的权重配置情况与各指数超额收益情况,可以得出各模型组合的超额收益:

R=E×ωT

由前文数据,可得市场组合超额收益为2.71%,MV模型组合超额收益为0.34%,未加入非负约束BL模型组合超额收益为3.75813%,加入非负约束BL模型组合超额收益为3.75799%。可以看出,根据BL模型配置的投资组合具有较高的超额收益。因此,基于BL模型进行股票资产配置具有一定的优越性。

四、结论

本文探究了基于BL模型中国股票市场行业资产的配置策略。本文以申万一级行业指数为实证分析对象,选取过去十年的月收益率数据,通过时间序列分析与CAPM模型设置投资者主观观点,建立了BL模型。模型结果显示,在未加入卖空限制条件下,基于BL模型,最优资产组合配置权重与目前市场条件下各资产权重存在较大差距,但对于配置权重为负的资产而言,在加入卖空限制之后,BL模型最优资产组合与市场权重相近;BL模型最优资产组合配置与MV模型最优配置在各行业间存在着相似性与差异性;基于BL模型的投资组合具有较高的预期收益率。