金融效率及其规模效率对高技术产业创新效率的影响研究

2020-10-15何龙森

何龙森

(重庆工商大学 重庆 400067)

一、研究设计

为了探究金融效率及其规模效率对我国高技术产业的创效率的影响,本文采用DEA-Tobit二阶段研究框架,首先基于1997-2016省级面板数据,通过相应DEA模型对各省高技术产业创新效率、高技术产业创新规模效率、金融效率、金融规模效率进行了测量,其次在此基础上引入面板Tobit模型对金融效率及其规模效率对高技术产业创新效率的影响。以下是对该框架所涉及方法和数据的简要说明。

(一)投入导向的SBM超效率模型(A Super Slack Based Measure,DEA)

为解决多个DMU同时被判定为有效时,无法对有效DMU的效率进一步区分,Adersen和Petersen(1993)提出了对有效DMU进一步区分的方法,即超效率模型(Super Efficiency Model)。虽然Adersen和Petersen(1993)提出的为径向超效率模型,但其原理同样适用于其他类型的距离函数。Tone K(2002)提出了一种非径向DEA模型,即基于松弛变量的超效率模型(Super Slack Based Measure,SBM)。另外在径向DEA超效率模型中,对无效率程度的测量只包含了所有投入或产出等比例缩减(增加)的比列,但对于无效率DMU与强有效目标值之间,除了其等比列改进部分,还包含松弛改进部分。相对于径向超效率模型(Standard Efficiency Model),SBM超效率模型能在效率值中对径向改进部分、松弛改进部分进行体现,并且对处于效率前沿上的决策单元的效率值进行刻画。

本文将各地区金融业短期贷款余额及中长期贷款余额作为金融效率测定的产出变量,相较于工业生产而言金融业的产出具有其特殊性,很难进行自由调整;另外本文假设金融业的“生产”不存在技术的退步,故而最终选择投入导向的SBM超效率模型(Super-SBM)与采用序列参比的Mamlquist指数模型,其中ρSE为效率值,S-、S+分别为投入和产出的松弛变量。具体模型由于篇幅所限略去。

(二)面板Tobit模型

在通过DEA模型测出地区金融效率与高技术产业创新效率时,我们仅考虑到相应投入产出本省对效率值的影响,但实际中并非如此,不可控因素的差异也是造成决策单元效率差异的重要原因,文献中一般采用DEA-Tobit两阶段分析框架来处理此类问题[3-4]。首先通过DEA模型测算出各决策单元的效率;其次基于效率对各种不可控因素的回归。当效率作为回归模型的被解释变量时,就面临效率小于等于0和大于1的数据截取问题。在这种情况下,普通最小二乘法(OLS)的估计结果为有偏且不一致。为避免OLS估计带来的偏误,相关研究中通常采用Tobit模型来进行估计。另外本文选取的数据为基于1997-2016省级面板数据,故采用面板Tobit模型,具体模型设定见后文。

二、变量和数据的选取

基于对我国高技术产业及金融业相关投入产出数据的可获得性、准确性的考量,并参考相关研究者[1-2、5-6]对变量的选取,构建出以下指标体系:被解释变量为创新效率(Innovationefficiency)及创新规模效率(InnovationefficiencySE),投入指标为高新技术产业R&D经费总支出、高新技术产业R&D活动人员折合全时当量,产出指标为专利申请数与新产品销售收入。核心解释变量为金融效率(Finacialefficiency)与金融规模效率(FinacialefficiencySE),投入指标为各省金融机构年末财政存款余额,各省金融机构年末企业存款余额及各省金融机构年末城乡储蓄存款余额;产出指标为年末短期贷款余额,年末中长期贷款余额。控制变量分别为企业规模(Enterprisescale,高新技术产业当年实际主营业务收入/高新技术企业数);政府支持力度(Governmentsupport,高新技术产业R&D经费总支出政府资金部分/高新技术产业R&D经费总支出);劳动力素质(Laborquality,高新技术产业R&D活动人员折合全时当量/高新技术产业从业总人数);对外开放程度(Openingdegree,高新技术产业当年实际出口交货值/高新技术产业当年实际主营业务收入);经济发展水平(Pergdp,地区当年人均GDP)。

由于新疆、西藏、青海、香港、澳门、台湾三个省份数据缺失较多,数据不易获取,且重庆1997年之前的数据很难获得,故本文样本选取全国28个省、直辖市、自治区1997-2016年的数据,其中对于数据缺失部分运用线性插空法进行补齐。数据来源为中国金融数据库、中国高技术产业数据库。

三、实证结果分析

(一)高新技术产业创新效率、创新规模效率、金融效率及金融规模效率测定

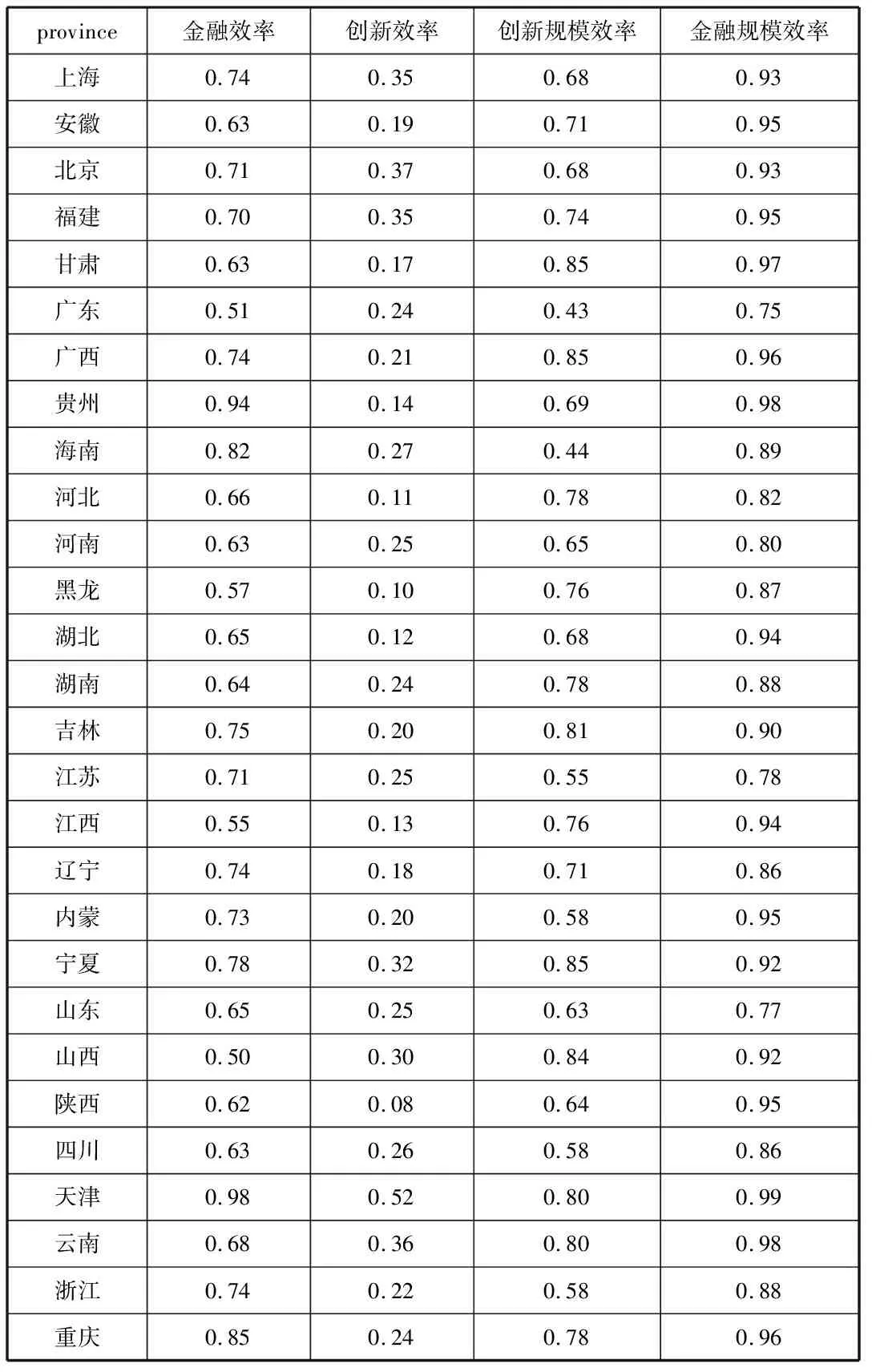

使用MAXDEA8.3PRO软件,基于相应DEA模型测得1997-2016年各省高新技术产业创新效率及创新规模效率;金融效率及金融规模效率,结果如表1。

表1 高新技术产业创新规模效率及创新效率;金融规模效率及金融规模效率

(二)金融效率及其规模效率对高技术产业创新效率的影响

采用面板Tobit模型,探究各地区金融效率对高新技术产业创新效率的影响。其中为消除量纲不同的影响,本文对企业规模,经济发展水平两个指标进行离差标准化,并采用LLC检验、IPS检验、Breitung检验、Hadri LM检验方法对各变量数据进行单位根检验,以确定变量的平稳性,检验结果表明上述指标均为平稳性指标。

同时根据LR检验结果强烈拒绝“H0:σu=0”,故认为存在个体效应,应使用面板Tobit回归。具体模型设定如下:

Innovationefficiencyit=c+β1Finacialefficiencyit+β2Enterprisescaleit+β3Governmentsupportit+β4Laborqualityit+β5Openingdegreeit+β6Pergdpit+μi+εit

其中,i为第i个省份,t为第t年,为回归系数,为个体效应,为扰动项,c为常数项。回归结果如下(限于篇幅仅汇报核心解释变量的回归结果):

表2报告了我国各地区金融效率与金融规模效率对高新技术产业创新效率的影响。结果显示,无论是面板固定效应模型还是面板Tobit模型,各地区金融效率与高技术产业创新效率呈反向相关关系,金融效率的系数在5%的显著性水平上通过了检验。进一步的,本文验证了金融规模效率对高新技术产业创新效率的影响,基于固定效应模型与面板Tobit两个模型的回归结果显示,金融规模效率系数均不显著,即金融规模效率对创新效率无显著影响。

表2 金融效率及其规模效率对高新技术产业创新效率的影响

(三)金融规模效率及金融效率对高技术产业创新规模效率的影响

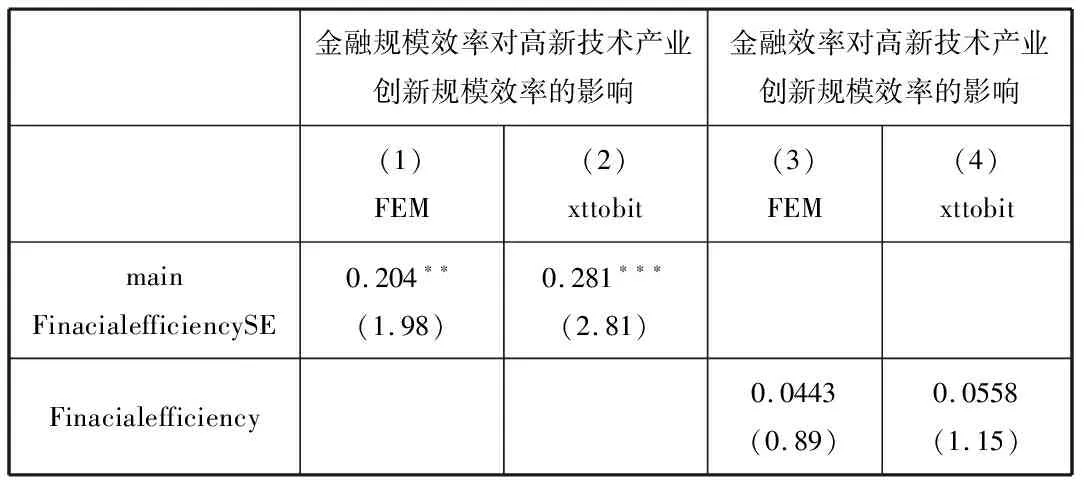

为探究金融效率及其规模效率对高技术产业创新规模效率的影响,本节同样采用面板Tobit模型对两者之间的关系进行实证检验。被解释变量为各地区高新技术产业创新规模效率,核心解释变量为核心解释变量为各地区金融效率及金融规模率,控制变量同上。具体回归结果如下(限于篇幅仅汇报核心解释变量的回归结果):

表3报告了我国各地区金融效率与金融规模效率对高新技术产业创新规模效率的影响。结果显示,各地区金融规模效率对高技术产业创新规模效均呈现正相关关系,其系数在1%的显著性水平上通过了检验,系数值为0.281;而金融效率对创新规模效率无显著影响。

表3 金融效率及其规模效率对高新技术产业创新规模效率的影响

(四)金融规模效率对创新效率促进的传导机制

基于上文研究发现,金融规模效率对创新规模效率具有显著正向影响,为进一步本文探究金融规模效率对创新效率的影响,本文对创新规模效率与创新效率见得关系进行了探究,具体回归结果略。回归表明,高技术产业创新规模效率与高技术产业创新效率之间呈现出正向相关关系,即金融规模效率能通过创新规模效率简介促进创新效率。

四、结论与政策含义

本文对金融效率极其规模效率对高技术产业创新效率的影响进行了探究,并基于研究结论发现其中潜在的政策含义。结论归结如下:(1)金融效率总体处于较高水平;创新效率水平还有待提升,并且分布上呈现东高西低的态势。(2)金融效率总体上对高新技术产业创新效率具有挤出效应,但金规模融效率通过创新规模效率对金融效率起促进作用。

基于上述结论,对其中潜在政策含义归纳如下:(1)应扩大政策对高技术产业的支持,增加创新投入,优化高新技术产业人力及资金配置结构。(2)应通过加大金融对高新技术产业的支持力度,以资金提升高技术产业的规模,以高技术产业的规模提升其创新效率。