互联网金融对我国货币政策的影响研究

2020-10-15肖旭邹婷

肖 旭 邹 婷

(中建三局第一建设工程有限责任公司 湖北 武汉 430040)

一、引言

互联网金融作为中国金融创新力量的代表,对国民消费、储蓄与投资形成了深远影响。周静(2019)认为互联网金融的内涵有广义与狭义之分,广义互联网金融包含了互联网企业开展的金融业务与传统金融机构通过互联网开展金融业务;狭义的互联网金融定义为基于互联网技术的金融业务[1]。2014年国务院总理李克强首次提出“促进互联网金额健康发展”,2015年国家出台规范管理互联网金融的相关政策。目前学术界主要从理论层面进行分析,以货币政策中介目标、货币供求结构和三大货币政策工具的研究居多,结果表现为互联网金融在一定程度上削弱了货币政策的有效性。同时,部分学者开始运用实证分析方法分析互联网金融对传统货币政策传导效率的影响,得出互联网金融通过增强利率敏感性从而提高货币政策传导效率的不同结论。这说明运用单个理论或实证方法可能使研究结论存在差异,主要原因在于研究的前提条件不同。因此,研究互联网金融对传统货币政策的影响,通过理论与实证两个层面进行综合研判,找出互联网金融对传统货币政策影响的传导途径和作用机制。本文采用能够全面反映我国互联网金融发展趋势的综合性指标——北京大学互联网金融发展指数,从理论和实证两方面综合研判我国货币政策传导受互联网金融影响的作用机制以及冲击效果,对货币政策与互联网金融间相互作用形成基本认知,并为政府监管部门出台相关经济金融政策提供有效依据。

二、互联网金融对货币政策影响的理论分析

(一)互联网金融对货币需求的影响

许彩玲(2006)认为货币需求由交易性动机、预防性动机与投机性动机决定,其中收入与交易性、预防性货币需求呈正向相关关系,认为利率与货币的投机性需求呈现负向相关关系[2]。互联网金融变革了传统的货币支付职能,人们无需持有大量现金,这使得交易性货币需求降低。部分互联网金融产品同时兼备高流动性与高收益性,例如货币型基金的货币特征尤为突出,人们无需持有大量现金以应对意外性支出,从而减弱了货币需求的预防性动机。同时,互联网金融的兴起使得金融资产转换效率迅速提升,导致货币投机性需求出现较大波动。综上,互联网金融使传统货币需求结构发生变革,提高了货币需求的不稳定性。

(二)互联网金融对货币供给的影响

货币供给理论主要包括货币供给量构成与运行机制构成。从广义的角度看,我国货币供给量可分为以下几个维度,“M0=流通中的现金,M1=M0+活期存款(狭义货币供给量),M2=M1+定期存款+储蓄存款(广义货币供给量),货币供给=基础货币×货币乘数”。其中,狭义货币供给量M1的在市场中表现最活跃,而广义货币供给量M2的市场表现较为稳定。互联网金融的发展促使现金和存款向虚拟货币如比特币、Q币发展,现金存款比率、存款准备金率与超额准备金率降低,从而造成货币乘数扩展,激发了货币的内生增长效能。

(三)互联网金融对货币政策传导机制的影响

1.互联网金融在一定程度上降低了货币政策利率传导的效率

凯恩斯学派认为利率是传统货币政策传导机制的关键要素,货币供给量影响利率水平,而利率水平的变动将影响国民投资,通过投资乘数效应最终作用到国民总支出与总收入。货币政策的利率传导机制可概括为“货币供给量→利率→投资→产出(总收入)”。由于互联网金融包含多样化的结算支付模式,这将减少流通中的货币供给量,致使我国央行难以准确地通过传统调节货币供给量的方式调整利率,最终使得货币政策对总收入(产出)与总支出的影响效果存在局限性,货币政策传导机制效能有所降低。与之相反,余力(2003)提出货币主义学派认为利率在传统货币政策传导机制中的表现无意义[3]。其强调货币供给量自身的作用,通过对货币供给量的调节直接影响国民产出”。例如,若货币供给量降低,国民将减少购买及消费,而互联网金融则可通过网银转账、支付宝微信交易等多种支付手段,减少国民消费对真实货币的需求,实际上也降低了传统货币政策传导机制的效能。

2.互联网金融减弱了信用贷款传输机制的效果

自我国改革开放以来,市场经济活力不断升级,经济金融也逐步向市场化方向发展,融资渠道从一元化向多样化转变。然而,贷款仍然是货币政策传导的重要渠道之一,股票、债券等有价证券筹资规模相对较小。邬梦瑶(2016)认为互联网金融的高速兴起造成了金融脱媒现象,由于市场上存在多样化的融资模式,如P2P、小微贷等,在一定程度上削弱了企业融资对银行信贷的需求,因此对信贷传导机制造成影响,降低了信用贷款传输机制的效率[4]。

三、实证分析

前文通过阐述理论分析了互联网金融对传统货币政策传导机制的影响,互联网金融通过对货币政策中介目标形成影响,由不同传输渠道最终影响货币政策效率。因此在本文实证分析部分,本文将重点研究互联网金融对我国货币供给量及利率水平等中介目标的冲击,进而阐明互联网金融对我国传统货币政策的影响。

(一)变量选取与数据处理

本文选用“北京大学互联网金融发展指数”作为我国互联网金融综合发展现状的指标。货币政策中介目标选取了广义货币供给量以及市场利率,由于我国利率市场化起步不久,所以本文选择具有代表性的银行间七天同业拆借利率。本文实证分析采用样本区间为2014年1月至2016年3月的月度数据,原始数据来源于中国人民银行网站以及“北京大学互联网金融研究中心”网站。

(二)平稳性检验

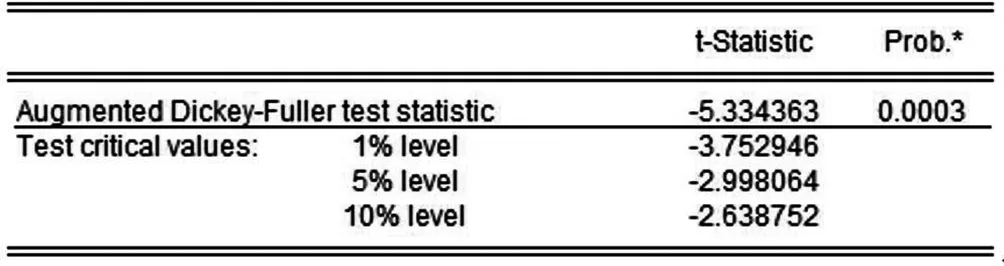

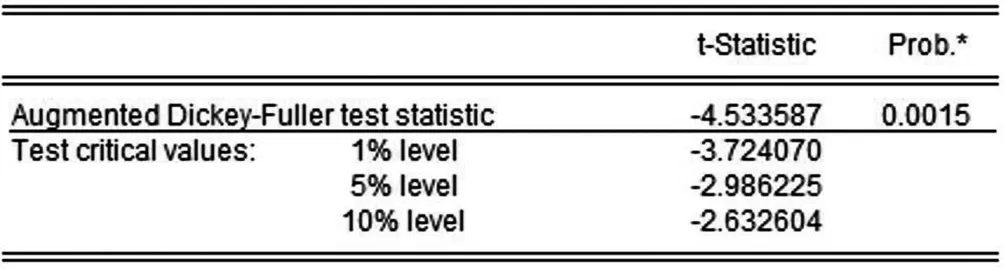

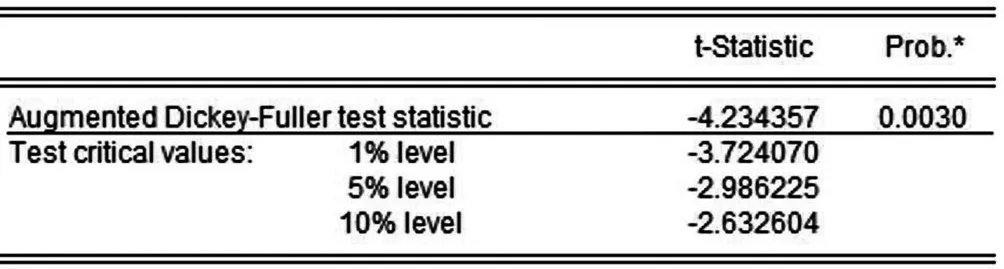

为消除数据可能存在的异方差性,首先对以上三个指标采取自然对数化处理,本文将互联网金融发展指标、广义的货币供给量、利率分别记为H、M2和R。由于VAR模型要求变量具有数据平稳性,故对相关分析指标进行单位根检验,以检验数据的平稳性。本文运用ADF检验法分别对H、M2和R进行单位根检验,具体结果如表1所示。

表1 互联网金融发展指数单位根检验

表2 广义货币供给量单位根检验

通过表1至表3反映出互联网金融发展指标H、货币供给量M2、同业拆借利率R一阶差分后均在1%显著性水平下显示平稳,故H、M2和R均为一阶单整序列。

表3 同业拆借利率单位根检验

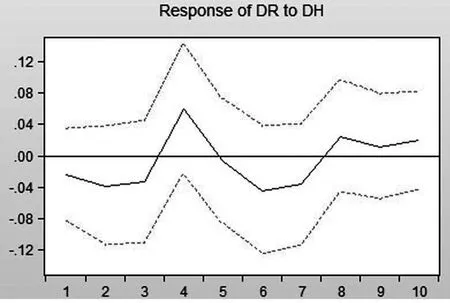

(三)脉冲响应分析

本文运用脉冲响应分析互联网金融对我国货币供给量及利率的影响。图1反映了互联网金融冲击所带来的广义上货币供给量变化脉冲响应图。图1显示互联网金融发生初始冲击后,广义的货币供给量在前4期出现明显的正向反应,第5、6期出现负向反应,随后减弱并保持正向小幅波动,由此得出互联网金融对我国货币供给量的初始影响较为显著,但不具备持久性的影响。

图1 货币供给量对互联网金融的脉冲响应图

图2反映了互联网金融冲击所带来的利率水平变动的脉冲响应图。图2显示互联网金融初始冲击后,利率水平在前期出现较为明显的负向反应,紧接着在第3-5期之间开始显现出正向反应,第6、7期又呈现较为明显的负向反应,随后呈现小幅度波动并开始逐渐弱化,得出互联网金融对我国利率在短期内冲击影响显著,对利率不具备长期影响。由此,利率水平在互联网金融的冲击下出现不确定波动。

图2 利率对互联网金融的脉冲响应图

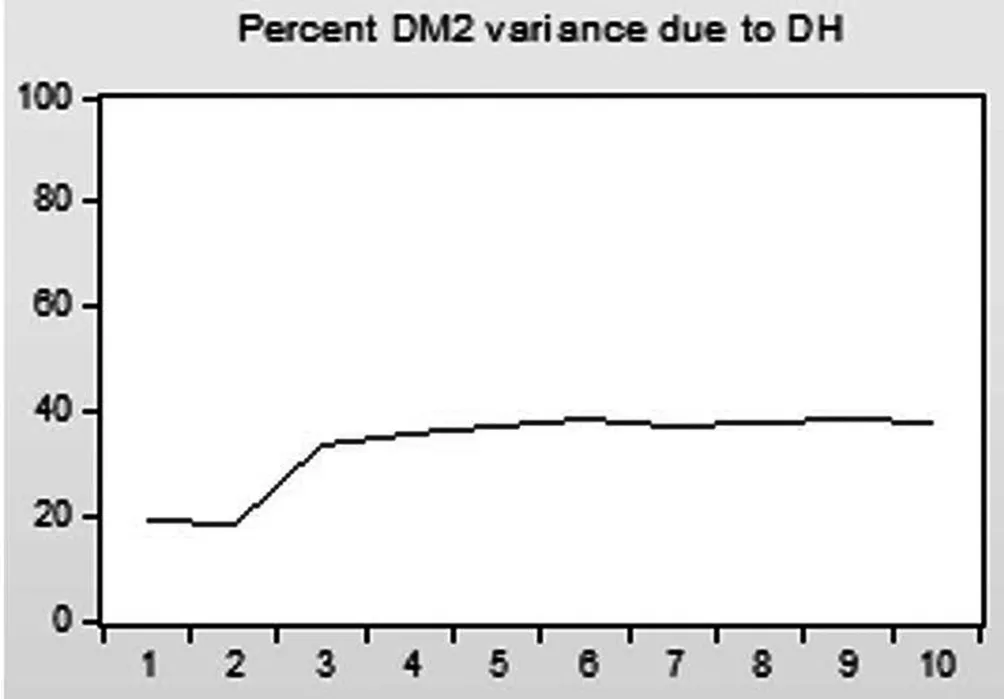

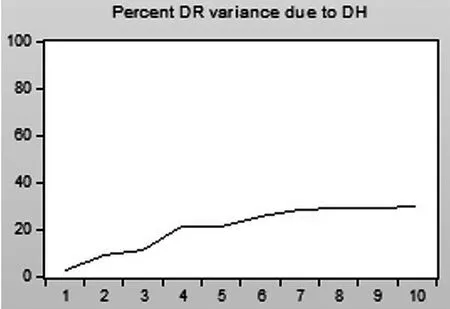

(四)方差分解

通过方差分解法观测不同变量的贡献程度,主要考察互联金融发展指标的变化对广义货币供给量和利率水平的影响程度。影响结果如图3与图4所示,互联网金融发展指标对广义的货币供给量贡献率在第1、2期时维持在20%左右,随后影响程度接近37%,反映出我国互联网金融发展已经对货币供给量产生明显影响,二者关联程度上升。观察图4中可知,互联网金融发展指标对我国利率水平也有较大影响,在前3期的时候接近于10%,之后影响程度也基本维持在25%左右。由此得出互联网金融已对我国广义的货币供给量和利率水平带来了较大影响,进而对我国货传统货币政策环境带来巨大挑战。

图3 货币供给量对互联网金融的方差分解图

图4 利率对互联网金融的方差分解图

四、结论与建议

通过本文分析,得出我国互联网金融的兴起对货币政策具有较大影响,既有正面作用同时也有负面冲击。

(1)本文通过理论分析得出互联网金融从货币政策中介目标和政策工具等多个渠道影响货币政策有效性。货币供给量是我国货币政策的中介目标,经济持续增长与物价稳定是我国经济政策的最终目标,然而货币政策实施的有效性正遭受互联网金融发展带来的冲击。互联网金融的兴起由不同层面对货币政策中介目标产生影响,金融领域的不断创新如互联网金融的兴起促进了市场上直接融资的发展,传统银行信用贷款之外的信用创造正在激增,在一定程度上削弱了央行对货币供给量的掌控。与此同时,货币供需结构和货币需求乘数效应也发生了变化,货币供给的内生性增强,使得货币政策有效性下降。

(2)通过实证分析,在短期内互联网金融发展的作用对货币供给量产生较强的正向冲击,由此说明互联网金融的高速发展将使经济市场的货币供给变得相对宽松,这将会对政策中介目标的作用机制与效能产生重大影响,进而影响我国传统货币政策实施的精确性性和有效性。

(3)我国互联网金融的发展对央行基准利率同样产生较大影响,这对金融市场稳定造成不利影响,实证结果显示互联网金融对利率水平形成的是短期影响。本文研究结果显示,我国中央银行在制定货币政策时,需坚持全面审慎的原则,既要考虑传统金融市场的变更,同时也要考虑互联网金融发展所带来的冲击。在货币政策治理上,首先需要对我国互联网金融的发展采取有效政策监管,有效预防互联网金融快速兴起带来的影响,进一步维护我国金融市场的持续稳定;其次,中央银行要充分认识到互联网金融发展对传统货币政策中介目标的影响,逐步扩大利率市场化深度进程,正确引导市场利率在合理区间平稳波动,有效增强货币政策作用效果;最后,我国政府应拓展传统货币政策的整体框架,引入互联网金融这一重要影响因素,使得货币政策调控更加精准有效。