我国LPG行业现状与未来市场预测

2020-10-12徐凯

徐凯

[摘 要]文章分析我国LPG市场供需现状、进口情况、码头情况以及对未来市场的预测,发现随着PDH装置和轻烃裂解项目的逐年投产,我国LPG工业需求快速增长,LPG进口量不断增加,华东、华南地区因LPG深加工项目新增产能集中,其LPG缺口较大。根据现有数据对LPG未来供需市场和运输市场进行预测,为液化石油气行业发展提供理论参考。

[关键词]液化石油气;供需现状;运输市场

[DOI]10.13939/j.cnki.zgsc.2020.27.001

1 引言

液化石油气(Liquefied Petroleum Gas,LPG)是一种市场化程度较高又相对独立的清洁能源产品,其市场在全球的发展趋势迅猛,尤其是美国岩油气革命更是带来了LPG产量的爆发式增长,2018年全球LPG下海量达到9635万吨,相比2017年消费增长255万吨,其中供给端增量主要来自中东、北美,需求端增量主要来自于中国、韩国、印度。我国LPG市场消费在2010年以后进入快速增长阶段,年均增长12%。近几年,我国经济发展需求使得LPG需求量不断增长,新形势下LPG出现国际贸易量连年增长、国内供需结构变化以及区域价格差的变化等新特征,对于LPG的经营运行会存在一定的风险,[1]为此全方位了解我国LPG市场的发展状况的必要性更为明显。国内虽有一些LPG相关文献,但多是围绕LPG储运安全问题、制备工艺问题等,当然也有部分学者就LPG价格和营销策略问题进行探讨;[2-3]早些年刘初春、[4]蔡庆文、[5]杨晨[6]等人对我国液化石油气市场格局进行分析及对未来的预测,深加工产能的投建进一步带动LPG在化工原料需求方面的增长,而近几年来较少文章对我国LPG整体市场供需情况及运输市场进行全面分析。

2 LPG及其基本特征

2.1 特征

液化石油气是石油的一种衍生物,主要由丙烷、丁烷、丙烯、丁烯等组成的混合物,是一种高热值的清洁环保能源,发热量高,燃烧时二氧化碳的排放量较低。常温常压下为无色气体,在运输中需加压或者降温变成无色无味液体。同时因具有易燃易爆特点,比石油或其他成品油更具有危险,其毒性可对人体造成伤害,运输中要防止LPG的泄漏。

2.2 用途及优点

LPG生产途径主要有天然气伴生气分离、石油炼厂和化工厂副产品分离,在化工、工业、农业、交通运输等领域具有广泛用途,例如利用LPG生产烯烃、烷基化油、医药、炸药等产品;相比其他能源,LPG作为燃料含硫成分较少,燃烧后污染性较少,是一种清洁能源,常用作发动机燃料及生活用燃料等,其运输和储存也较灵活,制备成本低,脱硫后的LPG无毒无腐蚀性,使用安全。

3 LPG行业现状及发展趋势

3.1 现状

一是我国是世界液化石油气需求增加的大国之一,是世界第一大LPG消费国。据《中国能源化工产业发展报告》显示,2018年我国LPG表观消费量5585万吨,较2017年增长7%,增速较前五年年均增速有所下降,主要因为化工装置投产减速及民用需求的部分替代;二是我国LPG消费结构在不断改变。首先,2018年表观消费量中深加工用途占比增至40%,民用需求占比有所下滑占比56%,其他方面用途变化不大。其次,国内各地区经济发展不平衡对于LPG的消费差距也不一,华东和华南是我国化工用LPG最大消费地;广东、江苏、山东、浙江四个省份市场民商容量均超过百万吨,四省需求占全国民商需求比例超过40%。再次,国内液化石油气的来源包括进口、炼厂和化工厂副产等渠道。近5年来,国内油田伴生气分离所得LPG在整个供应结构中占比小,新增需求主要依赖国外进口,2018年国内LPG共计进口1786万吨,主要来源于中东、美国、非洲以及澳大利亚等国,进口地区主要是我国华南、华东及华北地区,三地进口总量占全国进口量90%以上,各地区进口量见表1。最后,因受天然气的替代影响,LPG在民工商燃料领域终端市场需求变化不大,随着建设清洁新农村的影响,农村及边远地区的需求和城市商业需求将维持LPG民工商市场的小幅度增长,2018年国内燃料用LPG总需求2960万吨,华南地区为燃料用最大消费市场。

3.2 供需情况

我国LPG供需方面,2018年需求总量共计5982万吨,比2017年增长8%。根据我国经济发展不平衡特点,LPG的供需上也存在一定的偏差,呈现出“北气南输”“西气东输”格局,按照统计口径及行政区域进行划分统计,对我国各地区液化石油气市场供需情况(见表2)进行分析,可见我国各地区均存在LPG供应缺口,其中华东、华南地区缺口最大。华东、华北、华南地区的炼油总产能力位居全国前三,最低的为西南地区。综合而言,我国LPG市场需求量增稳步上升,缺口较大。

3.3 未来发展趋势

LPG未来市场仍将继续稳步增长。一方面,国内PDH装置的兴起带动LPG需求的快速增长,随着轻烃裂解制烯烃项目的陆续投产将会给LPG市场带来新的需求,且此类需求将主要集中在华东、华南、华北地区;另一方面,基于炼化一体化、汽油升等带来的乙烯装置增加轻烃进料以及烷基化装置扩能,炼厂自耗也将逐年增加,对外商品量呈萎缩状态。

据金联创披露,预计至2023年我国LPG需求总量将会增加至7973万吨,其中化工装置需求将会占据45%的消费比率,预计到2025年国内LPG供应量将达到5100万吨,剩余的缺口依靠进口补充,进口量预计将达到3900万吨,进口比率届时将达到36.45%,对于港口的需求也将逐渐增加。

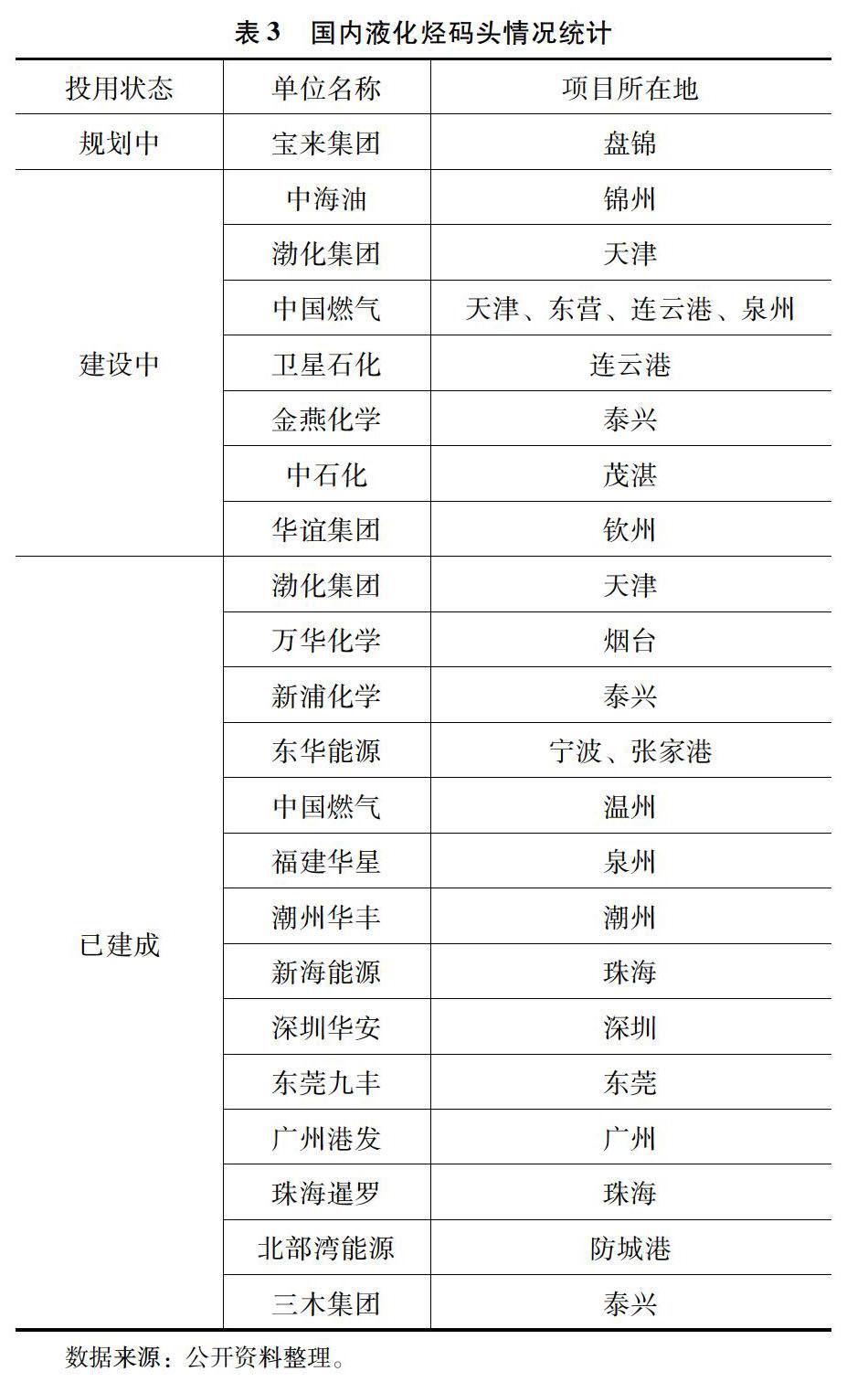

根据进口路径对未来国内的LPG区域调运的流向判断,槽车物流的主要一个路径是沿海向内陆地区补充,另一個是东北、华北的原料气流向山东地区,山东地区的民用气向华北、东北地区回流。而压力船舶物流路径主要是沿海大的炼厂向华东、华南二级码头输送民用气,向山东输送原料气。未来LPG商业模式将会更倾向于“储贸一体化”和“工贸一体化”形式进行运营,单独的仓储模式因面临基础投资大、收益率低等问题受到严峻考验。如表3所示。

4 LPG运输现状及问题分析

4.1 运输现状

我国LPG运输方面,大批量、长距离货物运输主要采取以LPG船舶进行海—陆、海—铁联运,其中包括国内各海域的运输以及大中型冷冻船的跨国运输;短距离运输多选择以槽车运输为主,一般有15吨、22吨、28吨级槽车。鉴于LPG产品的特殊性,对于运输的安全要求较高,长距离、运输量大的多选择具有上万吨承载能力的压力船舶运输,一般运载量为1000~5000吨每船。据金联创数据披露,2019年上半年压力船舶LPG运输总计运输量达1552820吨,武汉、阳江、揭阳、广州、东营等目的码头运输量在全国码头中占比较大。国内进口LPG上岸码头主要分布在沿海地区,国内目前正在规划、建设的50000吨液化烃码头情况见表3。

4.2 主要运输模式

LPG运输上主要有槽车、铁路卧罐、船舶运输等方式,根据地方供需结构、运输距离的不同选择不同运输方式。LPG槽车运输划分为一次和二次配送两阶段,一次配送是指各大炼厂出厂的LPG运输到大中型气库,主要以火车槽车运输、LPG船为主完成配送;二次配送是将LPG 产品通过合理的配比(一般将丙烷、丁烷按照客户需求进行一定比例的配比,冬天需要丙烷含量高,夏天需要丁烷含量高),然后从这些大型气库分拨到下一级区域所在地终端客户的过程。LPG产品存储在相对较小的储罐中,一般为50m~100m的储罐组,主要以槽车为主。

压力船舶运输一般用于长距离、运载量大的配送,相对之下船舶运输成本较低、灵活性强;铁路卧槽运输运载量介于汽车槽车运输與船舶运输之间,这一运输方式经常出现于大运距的物流,但同时需铁路网的调配且需要在目的地周边匹配一级和二级气库,运输周期较长且容易造成物流成本很高。

4.3 主要运输路径

对于上述运输模式的选择主要依据国内LPG需求而定。根据我国能源使用的地域特点,城镇地区的取暖使用天然气及电力居多,极少使用LPG,而多用LPG的深加工厂区也往往选择离城市中心较远的地方,因此,LPG民用及工业加工主要集中在中小城市及农村、城镇郊区市场,多采用LPG槽车进行运输。

我国LPG船舶运输的销售网络涵盖渤海至南海诸多沿海区域,点-网布局及运行已有多年,目前已经形成了各海域顺畅运输。随着需求规模的不断增加及市场集中程度的提高,船舶运输在LPG物流中占比逐渐增大。船舶运输成本相对较低、灵活性强、适合大路径大数量的转移,加上沿海沿江气库、码头的配置,在我国的沿海物流中已经形成了具有自身特色的产业结构。我国的液化气呈现“南高北低”的形势,南方需求大但产量少,北方产量高但需求相对少,加之南方经济相对发达,大运距的北气南运主要依靠船舶。此外,LPG的进出口同样也需通过大中型的船舶运输来实现,随着国内需求的增长,LPG进口量随之增长,LPG船舶进口运输活动越发频繁。铁路卧槽运输这一运输方式经常出现于大运距的物流,例如中石油从西北地区将LPG资源通过铁路运输运往华南地区,这一现象在我国特殊的LPG供需地域形势下将长期存在,由于西北地区LPG价格低廉,一旦与华南、华东形成有利的差价,铁路卧槽运输及市场活动将会持续;据此,LPG市场价格变化频繁,对此种运输造成较大经营风险。

4.4 存在问题

国内所存在的几种运输模式各有其优缺点,槽车运输虽灵活可直接接触到终端市场,但受限于运输距离较短,价格高,辐射半径有限;铁路卧槽运输距离长,运载量大,但受限于铁路路线规划、铁路网的调配、铁路卧槽数量有限以及卸车点附近一二级库较少而三级库距离较远,多次的转运增加了物流成本;进口LPG主要通过5万吨级超大型全冷式LPG船(Very Large Gas Carrier,VLGC)进行远洋运输,LPG为纯度较高的丙烷和丁烷分仓装卸,满足目前日益增长的原料需求并对国内LPG具有一定的替代作用。但因地缘政治和国内5万吨级LPG码头布局等方面的影响,进口LPG价格近年来波动较大。

5 结论

总之,我国LPG市场正处于蓬勃增长的阶段,处于需求稳步上升时期,国内LPG深加工产业的发展大大刺激着液化石油气需求,除国内生产之外,LPG深加工所需LPG主要依赖进口,其中华南、华东、华北地区的进口量占据总进口量90%以上,华南、华东市场将会是主要需求市场。而我国LPG运输市场还需要进一步完善,使得利益和便捷最大化,未来LPG运输市场将形成“管道隔墙供应+压力船转运+槽车陆运”相结合的多元化运输体系,其更有利于未来市场的发展。

参考文献:

[1]吕云辉.新形势下液化石油气经营风险分析及对策研究[J].价值工程,2019,38(24):56-57.

[2]杨纯诚.液化石油气企业营销存在的问题及营销策略[J].知识经济,2019(10):82,84.

[3]孙大伟. 中国液化石油气市场分析与LPG企业经营策略研究[D].天津:天津大学,2009.

[4]刘初春.我国液化石油气市场格局及未来走向[J].当代化工,2014,43(8):1491-1494.

[5]蔡庆文,刘军.我国液化石油气的供需现状及发展趋势[J].石油规划设计,2011,22(3):6-9,52.

[6]杨晨.当前国内外液化石油气市场现状及发展趋势[J].当代石油石化,2019,27(6):19-23.