机构持股对并购长期绩效影响研究

2020-10-12王清灵

[摘 要]文章结合管理层权力这一公司治理因素,从机构投资者的外部监督治理的角度来考察企业并购长期绩效,以探讨我国企业并购的内在机理。以 2012—2015 年我国 A 股市场并购樣本为研究对象,实证检验了机构投资者、管理层权力与企业并购长期绩效的作用机理。研究表明:一是机构投资者持股能有效提升企业的并购绩效;二是管理层权力在机构投资者与并购长期绩效之间发挥部分中介效应,机构投资者可以通过抑制管理层权力来提升企业的并购长期绩效。研究结论为企业积极引入机构投资者并合理控制管理层权力提供了一定依据。

[关键词]机构投资者;管理层权力;企业并购长期绩效

[DOI]10.13939/j.cnki.zgsc.2020.25.008

1 引言

近年来许多中国企业采用并购的方式提高自己的竞争力,如何使企业并购后绩效能够稳步提高成了近年相关研究关注的重点。随着机构投资者对企业经营活动的介入逐渐加深,管理者的并购行为也会受到机构投资者的影响,而学术界对于机构投资者与长期并购绩效的研究颇少,且机构投资者对管理层权力的影响亦尚不明确。因此,基于机构投资者和管理层权力的治理作用,通过机构投资者参与等角度对企业并购活动进行研究具有重要意义。综上所述,文章的研究包含以下方面的问题:机构投资者持股和管理层权力分别对并购后长期绩效具有怎样的影响关系?机构投资者能否通过积极参与公司治理,抑制管理层权力的消极影响进而提高并购长期绩效?文章将围绕上述问题进行理论分析与实证检验。

2 文献回顾与研究假设

2.1 机构投资者与并购长期绩效

近年来,学者们从公司业绩、再融资决策等角度对机构投资者的作用进行了研究,但至今尚未得出一致的结论。国外研究中,已有关于机构投资者在并购中作用的研究。Qiu(2006)研究发现,美国市场的机构投资者中,公共养老基金提高了公司并购后的长期绩效。国内研究中,尚航标等(2017)研究发现机构投资者持股水平可以有效提高并购绩效;卞金鑫(2017)认为随着金融经济市场的不断发展,机构投资者逐渐积极参与公司活动,进而也积极参与公司并购。

作为企业的重大战略决策,并购是机构投资者会积极参与的决策之一。一般而言,机构投资者的持股比例越高,越愿意采取长期投资策略,并凭借着专业的技能,有效监督管理层的并购行为,增加并购的成功率,最终提高并购后的公司绩效。此外,机构投资者可以通过参与股东大会等途径积极参与公司内部的治理,监督公司管理层,影响所投资公司的行为,尤其在并购这样的重大事件中促使公司做出正确的决定,从而影响被投资公司在并购活动后的经营绩效。综上所述,机构投资者有一定的持股规模,且具有信息和专业优势,有动机和能力对公司治理实施监督,因此文章提出假设1:

H1:机构投资者整体持股比例与并购公司的并购长期绩效正相关。

2.2 机构投资者与管理层权力

在企业并购过程中,机构投资者发挥积极作用的途径包括对管理层进行有效监督,尤其是当内部治理弱化导致高管集权条件下,机构治理可以有效替代公司内部治理 (Boyd和Smith,1996)。国内文献也支持机构投资者对管理层的监督作用,如机构投资者持股能够有效降低管理层的在职消费,增加公司绩效 (李艳丽等,2012 )。一般而言,机构持股比例高低与机构投资者施加于管理层的压力大小成正比(Steve,2012)。

正如前文分析,机构投资者具有监督公司管理层行为的动机,在参与公司治理的过程中,机构投资者通常是代表股东利益,行使其股东权利来实现对管理层的有效监督。当机构投资者越能发挥监督角色的功能,管理层权力寻租成本也就越高。因此,机构投资者持股可以约束管理层权力,抑制管理层权力对公司治理带来的在职消费和无效投资等负面效应。由此可见,作为一种外部监督机制,能够积极参与公司治理,机构投资者的持股比例越高,对管理层的监督作用越强,因此文章提出假设2:

H2:机构投资者整体持股比例与管理层权力存在负相关关系。

2.3 机构投资者、管理层权力与并购长期绩效

管理层和外部投资者之间的信息不对称是导致管理层过度扩张以及投资失败的影响因素(Biddle & Hilary,2006),管理层机会主义假说认为,当企业留存一定程度的现金时,管理层有动机将其用于提高自身福利甚至通过扩大企业规模来提升薪酬待遇(马金城等,2017;李洋,2019)。虽然目前许多并购活动被证实有损股东价值,但高管依然乐此不疲,权力较大的高管有更强的动机进行更多的并购活动,其原因在于并购过程中,高管更关心自己的利益。造成这种情况的主要原因是,当高管权力过大甚至凌驾监督之上时,高管通过并购活动进行权力“寻租”情况更可能发生(刘星和徐光伟,2012;初春虹等,2016)。即当高管急于建功立业且其权力较大时,他们更有动机进行扩大企业规模的并购活动,使得并购活动违背股东利益或者并购过程不充分、产生冲动并购等行为导致对并购绩效有负面影响。

因此结合前文分析,机构投资者作为一种外部监督机制,能够积极参与公司治理,对管理层进行有效监督,尤其是当内部治理弱化导致高管集权条件下,机构治理可以有效替代公司内部治理,约束管理层权力,由此通过并购过程中对约束管理层权力带来的监督效应削弱管理层权力对并购长期绩效的消极影响,甚至使得并购长期绩效提升。因此,文章基于假设H2提出假设H3:

假设H3:管理层权力对机构投资者影响并购长期绩效起到中介作用。

3 研究设计

3.1 样本选择与数据来源

借鉴以往并购的研究方法,对并购样本进行如下处理:第一,选择A股上市公司并完成并购的并购样本;第二,因为文章中要使用变化量和滞后量,因此剔除上市年份不足及在文章研究时间范围内被特别处理 (ST 或 PT) 的样本;第三, 剔除金融类上市公司样本;第四,剔除并购交易金额在 100 万元以下的样本;第五,对于同一公司在同一年的多起并购,保留公司在当年第一起并购以降低不同并购事件间的影响;第六,剔除变量存在缺失值、异常值和无效值的样本;第七,对所有的连续变量都作缩尾处理。文章数据来源于Wind数据库和国泰安数据库,变量的运算和模型的运行主要运用STATA 14.0软件完成。

3.2 变量的界定与实证模型

3.2.1 管理层权力

文章在综合已有文献借鉴权小锋和吴世农(2010)、刘星等(2012)对管理层权力衡量方法,从结构权力、专家权力、声望权力、所有制权力四个维度对文章的管理层权力进行合成分析,得到管理层权力指标Power。

3.2.2 并购长期绩效

文章采用会计研究法,衡量并购方的并购长期绩效。文章参考葛结根(2015)的研究方法,利用因子分析法构建模型计算出上市公司综合评价指标,以便全面和客观地反映并购前后经营绩效,最终得到并购后三年综合并购长期绩效MAPER。

3.2.3 模型的建立

参考温忠麟等(2014)的中介效应检验步骤,依次建立机构投资者与并购长期绩效的回归模型(模型一)、机构投资者与管理层权力的回归模型(模型二)、机构投资者、管理层权力与并购长期绩效的回归模型(模型三),模型中自变量和各控制变量包括:上年持股比例Inst、企业规模Size、托宾Q值、总资产周转率Tatr、每股现金流NCF、并购类型Mergertype、支付方式Mergerpay以及关联交易Relevance。

模型一:MAPER=δ0+δ1Insti,t-=1\*Arabic1+δ2Controlsi,t-=1\*Arabic1+∑Year+∑Ind+ε1i,t (1)

模型二:Power=μ0+μ1Insti,t-=1\*Arabic1+μ2Controlsi,t-=1\*Arabic1+∑Year+∑Ind+ε2i,t (2)

模型三:MAPER=γ0+γ1Insti,t-=1\*Arabic1+γ2Power+γ3Controlsi,t-=1\*Arabic1+∑Year+∑Ind+ε4i,t (3)

4 实证结果与分析

4.1 描述性统计

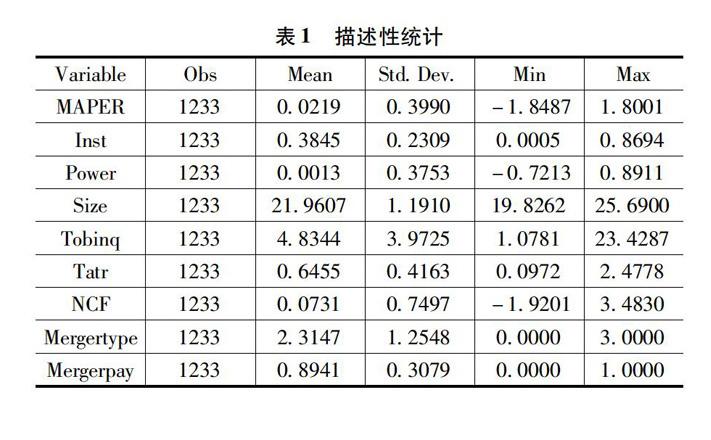

表1是主要变量的描述性统计结果,其中,并购长期绩效变动值均值为0.0275,最小值为-2.2824,最大值为2.2824,表明研究样本的上市公司中并购长期绩效较小,呈微上升趋势。管理层权力的均值较小,最小值为-0.7213,最大值为0.8911。机构资者持股比例均值为38.45%,说明机构持股比例不在少数,而比例越大,越能影响公司治理。

4.2 回归结果与分析

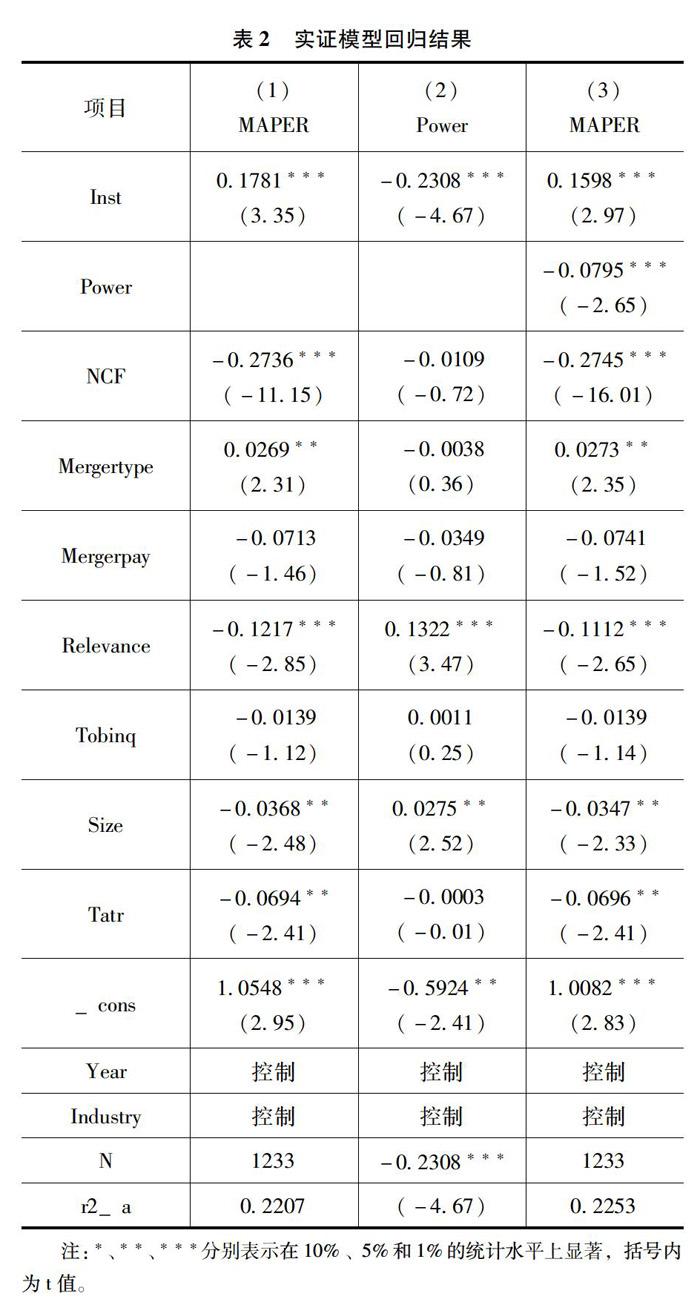

表2中(1)为模型一的回归结果。由表中 Inst系数,可知机构投资者持股比例对并购长期绩效有显著影响,且为正向影响,并购后,机构投资者为获取长期利益,会结合自身优势参与公司治理,所以机构投资者对并购后的长期绩效产生了显著的正向影响作用,验证了文章的 H1。表2中(2)为模型二的回归结果。可以看出,机构投资者持股比例与管理层权力的相关系数为-0.2308,且在1%的统计水平上显著,说明机构投资者持股比例越高,管理层权力越小,两者显著负相关。一定程度上,上市公司的机构投资者约束了企业管理层权力,并制衡管理层在并购决策及公司治理中的权力膨胀,验证了文章的 H2。表2中(3)为模型三的回归结果。对比(1)列,模型三在模型一的基础上控制了管理层权力,加入Power后可以发现,调整后的R2值上升,模型整体解释能力提高;根据温忠麟(2014)中介效应检验方法,模型二和模型三中Power的系数均显著为负,模型一和模型三中Inst的系数均显著为正,因此,管理层权力对机构投资者和并购长期绩效的关系起到显著的部分中介效应,中介效应比重为10.30%;说明机构投资者的持股能够约束管理层权力及其负面效应,运用间接的影响方式提高企业并购长期绩效,综上所述,假设 H3 得到验证。

5 结论及启示

研究结果表明:第一,机构投资者持股对企业并购长期绩效有显著正向影响;第二,机构投资者持股对企业管理层权力有显著负向影响,机构投资者能够约束企业管理层权力;第三,管理层权力在机构投资者持股与并购长期绩效间存在部分中介效应。因此,机构投资者既能够直接影响企业并购长期绩效,又能够通过制约管理层权力以间接影响企业并购长期绩效。

文章带来的启示包括:第一,在企业层面,应当充分认识机构投资者持股和高管权力过大对企业绩效影响的原因及作用路径,在建立现代公司治理结构的基础上,要积极鼓励外部监督,防止内部人控制,并避免盲目进行并购决策;第二,在宏观政策层面,我国机构投资者的规模仍较小,应完善资本市场基础制度,为机构投资者发展创造良好的市场环境,以此调动机构投资者的监督积极性,引导机构投资者树立长期投资观念,鼓励机构投资者通过参与公司治理进行 “价值创造”。

参考文献:

[1]周绍妮, 张秋生, 胡立新. 机构投资者持股能提升国企并购绩效吗——兼论中国机构投资者的异质性[J]. 会计研究,2017(6).

[2]卞金鑫. 机构投资者与我国上市公司治理研究——基于并购的视角[D]. 北京:对外经贸大学,2017.

[3]溫忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5):731-745.

[4]葛结根. 并购支付方式与并购绩效的实证研究——以沪深上市公司为收购目标的经验证据[J]. 会计研究, 2015(9):74-80.

[5]SHLEIFER A,R W VISHNY.Stock market driven acquisitions[J].Journal of Financial Economics,2003(70): 295-311.

[作者简介]王清灵(1995—),女,汉族,湖北襄阳人,硕士,研究方向:资本市场与财务。