我国政府应对次贷金融危机的措施及其效果评价

2020-10-12钟春仿

[摘 要] 由于美国次级贷危机引起的全球金融危机虽然已过去多时,但从理论和实践上我们仍然有必要对我国应对国际金融危机的政策及其效果进行分析和评价,为未来的可能的经济金融危机做好未雨绸缪。该文主要利用宏观经济模型对我国当时采取的政策的理论和实践上的效果差异进行对比分析,并给出建议。

[关键词] 次贷危机;中国政策;宏观经济模型

[作者简介] 钟春仿(1977—),男,湖北天门人,博士,大连大学经济管理学院讲师,主要从事经济金融研究。

[中图分类号] F832.6 [文献标识码] A [文章编号] 1674-9324(2020)38-0115-02 [收稿日期] 2020-03-18

一、次贷危机后我国政府采用的政策

2008年11月,国务院常务会议决定实行积极的财政政策和适度宽松的货币政策,出台有力的扩大国内需求措施,加快民生工程、基础设施、生态环境建设和灾后重建,提高城乡居民特别是低收入群体的收入水平,以应对金融危机所带来的冲击,促进经济平稳较快增长。

一是扩大内需,扩大内需是应对国际金融危机的根本举措。已经采取政策的主要内容包括大规模增加政府支出和实施结构性减税。

二是积极的财政政策和适度宽松的货币政策。以积极的财政政策和适度宽松的货币政策为导向的各项应对危机的政策措施主要包括以下几个方面:

三是在就业政策方面,采取三项措施,即通过投资拉动就业、援企稳岗、扩大策扶持力度,鼓励自主创业,促进就业;做好高校毕业生就业、农民工就业、城镇失业人员再就业工作;加强职业培训,提高劳动者就业能力。

二、基于宏观经济理论模型的短期和长期影响

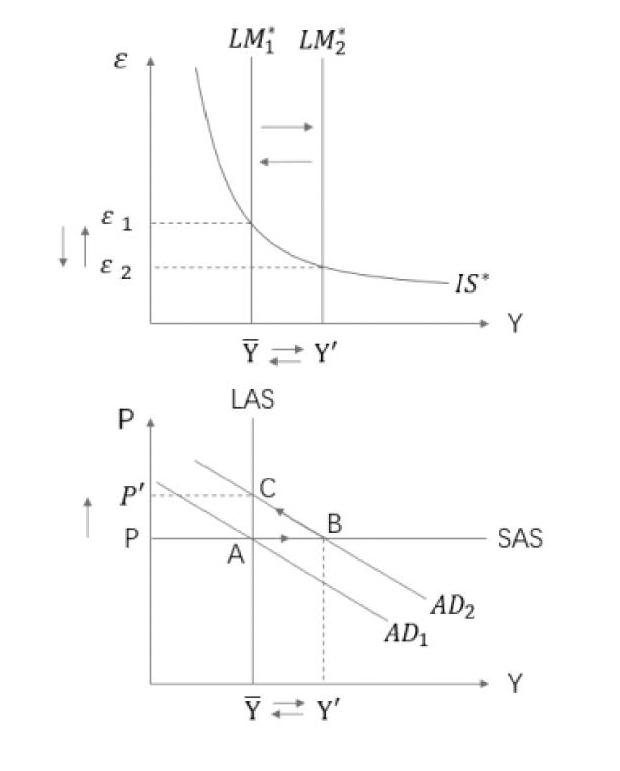

由于中国是开放型经济,并且实行浮动汇率制度,因此这里选择浮动汇率制度下的蒙代尔弗莱明模型进行分析。在这次金融危机中,政府主要措施可以归类为以下三个方面:实行积极的财政政策、适度宽松的货币政策以及出台有力的扩大国内需求措施,因此我们根据上述政策主要考虑以下政策变动对于经济的影响:政府支出增加、税收减少、货币供给增加。

(一)政府支出增加

短期:政府支出增加,总收入减少,对货币的需求增加,国内利率上升且大于世界利率,资本内流,本币升值,实际汇率(ε)升高,贸易余额(NX)减少,价格(P)不变,e=,所以名义汇率(e)升高,NX减少抵消了扩张性财政政策对Y的影响,Y最终不变。

结论:实际汇率(ε)升高,贸易余额(NX)减少,价格(P)不变,名义汇率(e)升高,Y最終不变。

长期:Y不变,Y=Y,所以与初始情况相比,所有变量都不变。

(二)税收减少

与增加政府支出的情况一样。

(三)货币供给增加

短期:货币供给增加,国内利率下降且小于世界利率,资本外流,本币贬值,名义汇率(e)降低,因为ε=实际汇率(ε)升高,价格(P)不变,所以实际汇率(ε)降低,贸易余额(NX)增加。LM曲线右移。

结论:实际汇率(ε)降低,贸易余额(NX)增加,价格(P)不变,名义汇率(e)降低,Y最终从Y增加到Y′。

长期:Y′>Y,P有增加的趋势。随着时间的推移,P上升到P′,LM曲线左移,实际汇率(ε)从ε回到ε,e=,相较于初始的e,e降低,Y从Y′下降到Y。

结论:实际汇率(ε)不变,贸易余额(NX)不变,价格(P)增加,名义汇率(e)降低,Y最终不变。

三、措施的真实效果及其与模型分析结果的对比分析

(一)措施的真实效果

1.GDP增长下滑的趋势得到扭转

2.出口形势发生了改善

3.国内消费稳步回升

4.固定资产投资增幅趋于合理

5.部分经济先行指标逐步企稳回升

6.财政收入状况得到改善

7.外汇储备增长势头回升

(二)与模型分析结果进行对比

从短期看来,GDP增速及时地反映出经济回暖的势头,中国经济在总量增速上迅速恢复,在GDP增长率上并未受到国际金融危机太多的影响。进出口均有增长,而贸易余额相对于金融危机时期也有增长。同时CPI与PPI均有回升。

而在之前对政府支出、税收的变动分析得出的结果中,Y不变,NX减少,价格不变。当货币供给增加时,Y增加,NX增加,价格不变。

从长期看来,2012年以来经济增速持续下滑。虽然净出口持续增长,但是进口增速和出口增速后续表现出疲软无力的状态,缺乏后力,并且PPI指数持续下降。

分析模型时可以看出,当政府支出增加、税收减少时,Y不变,其他的变量也不变。当货币供给增加时,Y不变,NX不变,价格增加。

分析模型分析结果和真实效果的差异

从模型分析结果和真实效果的差异中可以看出:刺激政策短期效果明显,但不可持续。模型分析结果与真实效果存在差异的可能原因如下:

2008年国际金融危机后,尤其是2008年下半年至2011年,由于信贷扩张与基建及房地产投资的集中增长,中国经济在总量增速上迅速恢复,GDP增长率在2008—2011年连续四年在9%以上,虽然没有金融危机前12%以上的高增长,但相比于世界其他国家,中国的增长率保持情况已经非常出色。

但是,我们必须也要认识到,这样的刺激政策并不具有可持续性[5],这一点可以从2012年以来经济增速的下滑看出。同时,以“加杠杆”为主要思路的经济刺激政策必然会导致整个经济杠杆率的大幅上升,而高杠杆率会阻碍经济的增长:对于政府部门而言,高杠杆率会削弱投资者的信心,从而抑制投资,并且由于预期到未来政府会通过通货膨胀来减轻债务,物价会面临上升压力;对于企业部门而言,高负债率会促使其减少投资,出售资产以及压低产品价格,并有可能形成“债务—通缩”的恶性循环;对于家庭部门而言,高杠杆率会抑制其消费;最后,高杠杆率增加了信用违约的概率,而信用违约的集中爆发甚至可能会导致另一场经济危机的到来。

并且2008年以来中国应对金融危机政策中的一个关键问题是过分注重需求侧刺激,而忽视了供给侧结构改革,其结果是刺激政策效果的减弱,产能过剩,以及经济结构的僵化。可以看到,无论是信贷扩张,还是政府主导基础设施投资,都是刺激需求的简单调节手段,纵观2008年后中国的主要经济政策,基本上没有供给侧的结构性调整。在这样的背景下,原本应该退出市场的低效率企业,由于“大水漫灌”式的刺激政策得以继续生存,造成了严重的资源浪费,阻碍了产业的转型升级。

因此,要使中国经济真正走出2008年国际金融危机,必须真正大力度、实质性地推进供给侧结构性改革、推动经济的转型升级,只有从供给侧和需求侧同时发力,以供给侧改革进行结构调整,激发经济活力,以需求侧改革改善市场预期,稳定经济增长,中国经济才能真正迎来复苏。

参考文献

[1]戴相龙.当前的国际金融危机及我国的应对措施[J].中国人民大学学报,2009,23(03):34-44.

[2]成思危.美國金融危机的分析与启示[M].北京:科学出版社,2012:120-127.

[3]魏加宁,杨光普.两次国际金融危机对中国的冲击及中国的应对[J].新金融评论,2017(01):104-145.

[4]张育军.金融危机与改革[M].北京:中信出版社,2014.222-225.

[5]成思危.美国金融危机的分析与启示[M].北京:科学出版社,2012:140-142.

On Government Measures Dealing with the Sub-Prime Mortgage Financial Crisis and Their Effect Evaluation

ZHONG Chun-fang

(School of Economics and Management,Dalian University,Dalian,Liaoning 116622,China)

Abstract:Although the global financial crisis caused by the US sub-prime mortgage crisis has passed for a long time,it is still necessary for us to analyze and evaluate China's policies to deal with the international financial crisis and their effects in terms of theory and practice so as to take precautions for the possible economic and financial crisis in the future.This article mainly uses the macroeconomic model to carry out a contrast analysis of the difference between the theoretical and practical effects of the national policies of China at that time,and gives suggestions.

Key words:subprime crisis;China's policy;macroeconomic model