数字普惠金融助力我国居民消费扩容提质的影响机制

2020-10-10张昭昭

张昭昭

(湖北文理学院经济与管理学院 湖北襄阳 441053)

引言

从长期来看,居民消费与金融发展密切相关,金融作为服务实体经济的重要资源配置工具,必然会对居民消费产生长远持久的影响,特别是金融数字化背景下,数字普惠金融的发展突破了传统金融服务中20%人群占有80%金融资源的格局,将金融资源通过数字化来扩大服务覆盖面,实现金融资源对广大中低收入者和农村地区居民更广群体的覆盖,继而激发广大农村地区和低收入群体的消费,实现消费扩容提质。因此,探究数字普惠金融如何影响我国居民消费扩容(消费规模的扩大)和提质(消费结构转型升级),以及数字普惠金融对我国不同区域(经济发达地区和经济欠发达地区)、不同人群(城镇和农村)的影响差异性,并据此精准制定普惠金融发展策略显然具有重要的现实意义。

文献综述及简要述评

有关数字普惠金融与居民消费之间关系的研究相对比较少,现有研究更多地是基于普惠金融视角展开研究。譬如,董云飞、李倩、张璞(2019)基于普惠金融视角,采用我国2005-2016年样本数据,构建了普惠金融发展指数的基础上,研究了普惠金融发展对农村居民消费的影响,研究表明,普惠金融发展能够增加农村居民服务性消费支出继而促进我国农村居民的消费升级。夏仕龙(2020)则从收入和消费双重视角入手,探讨了普惠金融发展对我国居民生活的影响,研究认为,普惠金融对居民收入和消费,以及居民消费边际倾向均能够产生正向刺激作用,相比较而言,普惠金融发展对城镇居民收入和消费,以及边际消费倾向的刺激作用强于农村居民。赵保国和盖念(2020)从互联网金融发展的角度分析了互联网金融对我国居民消费结构的影响,研究结果认为,互联网消费金融的发展能够对居民发展型消费和享受型消费支出增长产生积极的推动作用,互联网金融的发展有利于扩大居民对发展型消费和享受型消费的支出,继而优化居民消费结构。

但随着2016年杭州G20峰会提出数字普惠金融并写入峰会报告之后,有关数字普惠金融的研究及其如何发展数字普惠金融,撬动数字普惠金融发展的功能性效应来改善居民对金融服务的可得性、广覆性,并由此对居民消费产生的影响开始受到关注并开启了数字普惠金融对居民收入和消费的研究热潮。崔海燕(2017)基于我国城镇和农村居民家庭收支数据调查的基础上,采用我国2011-2015年的省域数字普惠金融指数建立了数字普惠金融与居民消费行为之间的关系,研究认为,数字普惠金融整体上有利于我国农村居民消费的增长,且农村居民消费存在显著的“棘轮效应”和“示范效应”,同时,数字普惠金融发展对农村居民消费的影响存在明显的地区差异性,东部地区影响效应较为显著,而西部地区则不显著。与之相对应的是,数字普惠金融发展对城镇居民消费的影响却并不显著,无论是对东部地区还是西部地区,都表现为不显著。易行健和周利(2018)从理论上探讨了数字普惠金融发展对居民消费的影响,并基于数字普惠金融对居民消费的影响进行了实证检验,结果认为,数字普惠金融发展对农村居民和中西部地区,以及中低收入居民消费的促进效应比较明显,且这种促进效应主要是通过缓解居民消费流动性约束和支付便利两个渠道进行传递,同时,数字普惠金融的发展对于衣着、居住、日用品和交通通信类消费支出的影响比较显著,对不同债务收入比的家庭消费的影响效应存在显著差异性,相比于高债务收入比的家庭而言,数字普惠金融发展对低债务收入比家庭的消费支出具有较强的促进效应,对高债务收入比家庭不仅不能产生显著的促进作用,反而呈现出一定的抑制作用。刘世鹏(2019)同样从理论和实证两个方面研究了数字普惠金融对我国居民消费的影响,并探讨了数字普惠金融影响我国居民消费的机制和途径,最后基于2011-2017年我国经验数据就我国数字普惠金融发展对居民消费影响的区域差异性和城乡差异性进行了比较分析,其研究结果认为,数字普惠金融发展能够显著推动我国居民消费,但这种促进作用同样存在区域差异性和城乡差异性,相比于城镇居民而言,数字普惠金融发展对农村居民的消费促进作用最显著,而从收入水平来看,数字普惠金融发展对中低收入地区居民的消费促进作用更强,最后从数字普惠金融基础设施建设、数字普惠金融产品创新与开发等视角提出了促进我国数字普惠金融发展的政策建议。徐铭延、贺翔、阎永哲(2019)在分析数字普惠金融特点的基础上提出了数字普惠金融是助力居民消费扩容升级的新途径结论,并以宁波为案例,分析了数字普惠金融发展对于居民消费扩容消费的意义,提出构建适合于数字普惠金融发展的服务平台和数字普惠金融相关金融产品的开发来促进宁波地区数字普惠金融发展的政策建议。吕雁琴和赵斌(2019)则从数字普惠金融与城乡居民消费差距视角研究了数字普惠金融对城乡居民消费差距缩小的积极作用,并通过我国2011-2017年的省域面板数据进行了实证检验,结果表明,数字普惠金融发展能够通过缩小城乡收入差距继而缩小城乡居民消费差距,并据此提出了如何发展数字普惠金融以更好地服务于我国城乡居民消费差距的缩小等相关建议。

显然,现有研究为本文开展数字普惠金融与居民消费扩容提质铺垫了基础,但纵观现有研究,也存在一些较为明显的不足,现有研究普遍关注数字普惠金融对居民消费规模的影响。事实上,居民消费既包括消费规模,也包括消费结构,而现有研究很少涉及对居民消费结构的研究,即使是董云飞、李倩、张璞(2019),以及赵保国和盖念(2020)意识到了对居民消费升级(结构)影响的重要性,但却是基于互联网金融或普惠金融视角展开,显然存在一定的局限性。据此,本文则从数字普惠金融视角入手,全面考量数字普惠金融发展对居民消费扩容(规模)和提质(消费结构)的影响,以便政府决策部门更好地通过数字普惠金融发展政策的制定来落实国务院提出的消费扩容提质方案。

模型设定与变量说明

为了更好地探讨数字普惠金融对我国居民消费扩容提质的影响,本文分别建立数字普惠金融发展对居民消费规模和消费结构的影响效应模型进行实证研究,具体模型如式(1)和式(2)所示:

Consume-Scaleit=c+αDigital-Financeit+δcontrolit+μit(1)

Consume-Qualityit=c+βDigital-Financeit+δcontrolit+μit(2)

其中,Consume-Scaleit表示居民消费扩容变量,用消费规模来衡量,Consume-Qualityit表示居民消费提质变量,采用居民消费结构来衡量。Digital-Financeit表示数字普惠金融发展情况变量,controlit为影响居民消费扩容的其他控制变量。

消费扩容变量(Consume-Scaleit):采用我国居民社会消费品零售额予以近似衡量,反映居民消费规模的扩张情况,数据来自于各省域历年地方统计年鉴,实证研究时进行取对数处理,以减少异方差性。

消费提质变量(Consume-Qualityit):采用居民消费结构变化情况予以衡量,在一定程度上反映出居民消费升级情况,因此,参照一般文献的做法,以国家统计局公布的八大类消费支出为基础,根据居民消费需求特征将其分解成生存型消费、发展型消费和享受型消费,将代表居民消费升级方向的发展型消费和享受型消费作为消费提质的衡量标准,也即采用这两类消费支出占居民八大类消费支出的比重进行衡量。数据来自于各省域地方统计年鉴和wind数据库。

数字普惠金融发展情况(Digital-Financeit):参照易行健和周利(2018)等现有研究的普遍做法,采用由北京大学数字金融研究中心和蚂蚁金融服务集团联合课题组利用蚂蚁金服关于数字普惠金融的海量数据编制的“北京大学数字普惠金融指数”予以衡量。考虑到该指数第一期时间为2011-2015年,第二期为2016-2018年,2019年的数据缺失,本文则利用2015-2018年数据进行拟合得到2019年各省数字普惠金融发展指数予以近似衡量。

控制变量(controlit):根据居民消费扩容和提质的差异性,本文针对模型(1)和模型(2)的控制变量选取、变量说明和数据来源具体如表1所示。

实证研究

本文实证研究的样本区域选取全国31个省、市、区的省域面板数据,样本时间为2015-2019年,共计155个样本。实证研究包括三块,第一块为数字普惠金融发展对城镇居民消费扩容(消费规模)和提质(消费结构)的影响效应研究;第二块为数字普惠金融发展对农村居民消费扩容(消费规模)和提质(消费结构)的影响效应研究;第三块为不同经济发展水平(区域差异性)背景下数字普惠金融发展对居民消费扩容提质的影响效应研究。

(一)数字普惠金融发展对城镇居民消费扩容提质的影响效应研究

通过面板数据模型估计,得到数字普惠金融发展对城镇居民消费扩容提质的影响效应估计结果如表2所示。

表2估计结果显示,数字普惠金融发展对城镇居民消费规模扩大具有显著的促进作用,但对于城镇居民消费结构转型升级(消费提质)的影响效应不显著。究其原因,可能是由于城镇居民本身所具有的金融资源获取渠道和便利性相对比较高,数字普惠金融的发展仅仅只是从消费支付便利性方面带来了城镇居民消费规模的扩大,对于通过数字普惠金融来刺激城镇居民对更高品质消费品的追求所产生的边际效应并不显著。从影响效应强度来看,数字普惠金融发展指数每提高1个百分点,将会推动城镇居民消费规模扩大0.0283个百分点,这也意味着数字普惠金融发展对城镇居民消费规模扩大的推动效应相对较弱。研究结果表明,对城镇居民消费扩容提质影响效应最强的是收入,地区经济发展水平越高,对居民消费规模扩大越具有积极的正向促进作用。社保保障情况对城镇居民消费规模增长的促进效应不显著,其原因可能在于城镇居民绝大部分参加了社会保险,且大部分都是以基本社保为主,商业性保险占比仍然不够高,导致社会保险并不能够完全覆盖居民对预防性支出的准备,继而导致对居民消费扩容的影响效应并没有起到较好的刺激作用。城镇化水平的提高显然有利于居民获得更多的就业机会和更高的收入可能,使得城镇化水平的提高无论是对居民消费扩容还是对居民消费结构转型升级都产生了积极的促进作用。对外开放度、受教育程度对城镇居民消费结构转型升级同样表现为积极的正向推动作用。这一点也是比较容易理解的,受教育水平越高,居民对更高品质、更具个性化商品的追求更为突出,而对外开放程度的扩大,为居民获取更高品质商品提供了渠道。

(二)数字普惠金融发展对农村居民消费扩容提质的影响效应研究

同样,可以估计得到数字普惠金融发展对农村居民消费扩容提质的影响效应估计结果如表3所示。

表3的估计结果表明,数字普惠金融发展对农村居民消费扩容提质存在显著的正向促进作用,且相比于城镇居民而言,数字普惠金融对农村居民消费扩容和消费提质的正向促进作用要更为强烈。究其原因,可能是由于农村居民中很多是被排斥在传统金融服务范畴之外,而得益于数字普惠金融的发展,依托数字普惠金融的数字技术,打破了空间和时间的限制,让农村居民享受到金融资源的同时,也便利了农村居民通过数字普惠金融实现购物消费的便利支付机制,实现农村居民金融服务的低成本、实时性和场景融入等多方面的需求,释放了农村居民消费需求,继而促进农村居民消费规模的扩展和消费质量的提升。同样,对农村居民消费扩容提质而言,收入仍然是其最强劲的推动力。与城镇居民略有区别的是,农村居民社保保障情况的改善(社会保险覆盖率的提高)对农村居民消费规模的扩大具有明显的推动作用,这主要得益于我国统筹推进城乡居民医疗保险制度的实施,使得农村社会保障覆盖率的不断扩面,改变了传统农村居民大都依靠子女或者通过减少消费支出来储备预防性消费支出的局面。与此同时,对外开放对农村居民消费升级的影响效应不显著,这可能是由于农村居民对于大量进口产品的需求仍然没有被激发出来所致。

(三)差异性比较

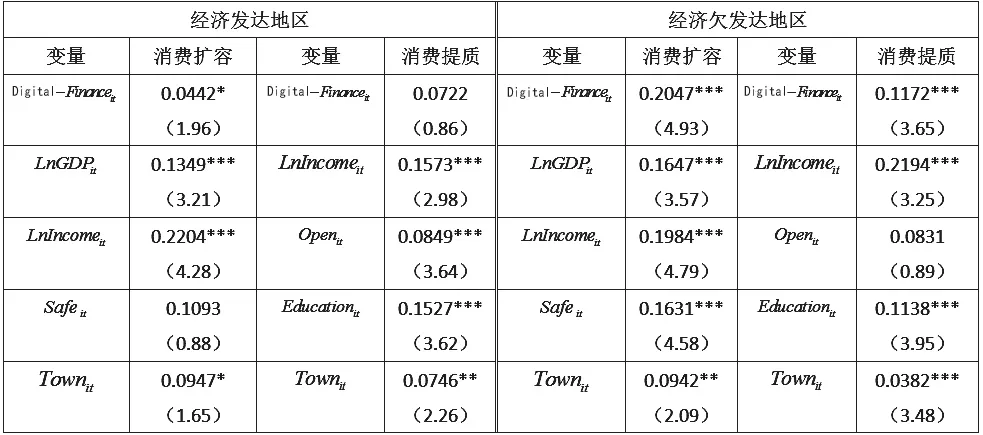

为进一步考察不同经济发展水平(区域差异性)背景下数字普惠金融发展对居民消费扩容提质的影响差异性,本文进一步根据各省区人均GDP 作为区域经济发展水平的衡量标准,将样本划分为经济发达地区(人均GDP高于平均水平)和欠发达地区(人均GDP低于平均水平)分别进行估计,得到估计结果如表4所示。

表4的估计结果显示,数字普惠金融对经济发达地区的居民消费扩容(规模)的影响效应存在一定的促进作用,但这种促进作用相比于经济欠发达地区而言明显偏小,而对居民消费提质(消费升级)的影响效应却不存在,对经济欠发达地区居民消费结构转型升级(消费提质)具有显著的正向促进效应。这一点比较容易理解,经济发达地区居民对于金融资源的可得性相对欠发达地区明显要高,居民能够较为便利地获取金融资源,为消费铺垫基础,数字普惠金融的发展更多地是为居民消费支付提供了便利,继而对居民消费规模扩大具有一定的促进作用,而对居民消费结构的转型升级却并未产生显著的影响效应。而对于经济欠发达地区而言,农村居民占比相对较高,那些被排斥在传统金融服务范畴的人群相对较多,数字普惠金融的发展不仅能够为这些欠发达地区居民金融资源获取提供便利,同时也为这些地区人群通过数字普惠金融开展消费支付提供了便利,刺激了欠发达地区居民的消费需求和对更高品质消费品的追求,继而更有力地推动了欠发达地区居民消费规模的扩大和消费结构的转型升级,起到了助力居民消费扩容提质的作用。

表1 控制变量说明

表2 数字普惠金融发展对城镇居民扩容提质的影响效应估计结果

表3 数字普惠金融发展对农村居民扩容提质的影响效应估计结果

控制变量中,无论是经济发达地区,还是经济欠发达地区,居民收入仍然是决定居民消费扩容提质的最主要因素,其弹性系数也最大。社会保障情况对经济发达地区居民消费规模的扩大不存在显著的影响效应,可能的原因是经济发达地区居民社会保障覆盖率较高,导致社会保障覆盖率对居民消费规模扩大的边际影响效应不显著,而经济欠发达地区的对外开放度对居民消费结构转型升级不存在显著的影响效应,这可能是由经济欠发达地区本身不够开放的现状所决定的,从研究样本来看,欠发达地区主要分布在西北、西南和东北地区,这些地区本身较低的对外开放水平,导致该地区居民对国外高品质商品的消费需求相对不足,最终出现了对外开放对居民消费升级的推动作用不明显。除此之外,地区经济发展水平和城镇化水平对居民消费扩容均具有显著的助推作用,受教育程度越高、城镇化水平越高,则对居民消费结构转型升级越有利,能够更好地助力消费提质。

结论

数字普惠金融促进了居民获取金融资源和使用金融资源的便利性,为居民消费发展起到了较好的推动作用。本文选取我国31个省域2015-2019年的面板数据就数字普惠金融发展对我国城镇和农村居民消费扩容(规模)提质(质量)的影响效应进行了比较研究,并进一步基于不同区域经济发展水平背景下就数字普惠金融对居民消费扩容提质的影响异质性进行了探讨,研究得到:首先,数字普惠金融发展对城镇和农村居民消费扩容均具有显著的正向促进效应,但相比较而言,对农村居民的消费扩容效应更为强劲。其次,数字普惠金融发展对城镇和农村居民消费提质(消费升级)的影响效应存在显著差异性,对城镇居民消费提质的影响效应不存在,而对农村居民消费提质的影响效应显著且较为强劲。再次,数字普惠金融对居民消费扩容提质的影响效应存在显著的区域差异性,对经济发达地区的居民消费扩容(规模)的影响效应存在一定的促进作用,但这种促进作用相比于经济欠发达地区而言明显偏小。同时,数字普惠金融发展对经济发达地区居民消费提质(消费升级)的影响效应却不存在,对经济欠发达地区居民消费结构转型升级(消费提质)具有显著的正向促进效应。最后,控制变量估计结果表明,收入仍然是影响居民消费扩容提质的最主要因素,社会保障情况对城镇居民或经济发达地区居民消费扩容的影响效应不存在,而对外开放则对农村居民或经济欠发达地区居民消费提质的影响效应不存在。

表4 区域差异性背景下数字普惠金融发展对居民扩容提质的影响效应估计结果