财务造假中的隐秘权利组织链

2020-10-09沈伟民

沈伟民

图片来源:IC photo

“公司管理层粉饰财务业绩的企图由来已久。自从有了公司和投资者,就有了这种企图。一直以来,那些不诚实的公司,就是运用财务欺诈来掠夺对公司充满信任的投资者,而且这种行为似乎永无止境。”

美国施利特法务公司创始人、CEO、博士、CPA(注册会计师;Certified Public Accountant)——霍华德M.施利特(Howard M. Schilit)在其主创的《财务诡计:如何识别财务报告中的会计诡计和舞弊 (Financial Shenanigans:How to Detect Accounting Gim])》第三版(2012年)的序言中,早就特别指出上市公司操纵赢利的欺诈行为,将会屡禁不止。

如今,《财务诡计》已更新到了第四版,算起来,自该书第一版至今,已在全球足足畅销了25年。看看这本书的中文版在中国有多么火热:第一、二版已成绝版,第三版也几乎成为孤本——在当当和京东平台上的价格分别呈现为293元和208元,而新出的第四版,仅计算在京东自营渠道上的热评,就达1.8万+之多。

《财务诡计》为什么在中国受到如此高的“待遇”?

原因是,该书通过历次再版,累计总结出全球110多个财务欺诈案例,而投资者、监管者、研究者,如果拿出中国上市公司的财务造假案,都能找到对标。问题是,在中国,还有哪些财务造假案案件没有发生,或者还有哪些财务造假案案件没有被充分认识?无疑,《财务诡计》提供了对上市公司经营行为识别的整体分析框架和思维模式。

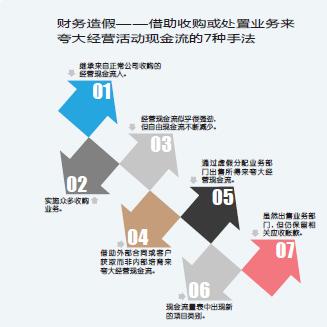

坦率说,我们实在不想看到《财务诡计》在中国如此流行,但这却是一个尴尬的现实。拿掉书名号,所谓的财务诡计,主要来自“公司管理层粉饰财务业绩的企图”,而其制造的财务行为和结果,离不开资产负债表、现金流量表和利润表的勾稽关系问题,以及这三大报表中的相关科目数据背后的形成逻辑问题等等。

财务造假的四个特点

最近的瑞幸咖啡(NASDAQ:LK)财务造假一案,使得中概股在海外形象大跌,也使得国内对上市公司财务造假行为的监管力度,空前严厉。

财务造假严重挑战信息披露制度的严肃性,严重毁坏市场诚信基础,严重破坏市场信心,严重损害投资者利益,是证券市场“毒瘤”。

先看一下瑞幸咖啡财务造假事件及后续的影响事态:

今年1月31日,美国沽空机构Muddy Waters Research(浑水)公布一份89页的有关瑞幸咖啡的匿名沽空报告,直指瑞幸咖啡平均每店业务在2019年三季度虚增了69%,四季度虚增了88%。

浑水事后声称,为了这份沽空报告,动用了92个全职和1418个兼职的调研员,对瑞幸咖啡4000多家门店中的981家进行统计,最终收集到2.5万多张小票以及1万多小时的录像。而根据这些记录,浑水认为收据所显示的数据与瑞幸咖啡公布的数据相差较大,比如收据数据显示的净售价为9.97元人民币,瑞幸咖啡三季报公布的净售价为11.2元;瑞幸咖啡三季度财报显示63%的产品售价超过50%,但收据显示只有28.7%的商品是以超过50%的价格售出。

接下来,2月3日晚,瑞幸咖啡反驳称,浑水的报告毫无依据,是恶意指控。

但是,剧情在一个月后突然反转。4月2日晚,瑞幸咖啡称,公司成立特别委员会,调查内部业绩造假问题,并指首席运营官刘剑和部分员工伪造业绩22亿元人民币。这就等于瑞幸咖啡承认了财务造假行为。

從会计基本常识角度,瑞幸咖啡所虚增的22亿,将会在营业收入、货币资金、利润(含净利润)、现金流等科目中的数据进行不同注水,最终粉饰资产负债表、利润表、现金流量表等三大会计报表。

由于瑞幸咖啡的公司注册地、生产经营和市场均在国内,其财务造假事件,引发了国内相关监管部门的高度关注。

4月3日,证监会罕见地发布了一份声明,表示高度关注瑞幸咖啡财务造假事件,对该公司财务造假行为表示强烈的谴责。不管在何地上市,上市公司都应当严格遵守相关市场的法律和规则,真实准确完整地履行信息披露义务。

4月7日,金融委第二十五次会议上,提出要发挥好资本市场的枢纽作用,不断强化基础性制度建设,坚决打击各种造假和欺诈行为,放松和取消不适应发展需要的管制,提升市场活跃度。

4月15日,金融委第二十六次会议,会议专题研究了加强资本市场投资者保护问题。会议指出,资本市场发展必须坚持市场化、法治化原则,依法诚信经营是最基本的市场纪律。最近一段时间,一些上市企业无视法律和规则,涉及财务造假等侵害投资者利益的恶劣行为。监管部门要依法加强投资者保护,提高上市公司质量,确保真实、准确、完整、及时的信息披露,压实中介机构责任,对造假、欺诈等行为从重处理,坚决维护良好的市场环境,更好发挥资本市场服务实体经济和投资者的功能。

4月22日,银保监会副主席曹宇在国新办新闻发布会上表示,瑞幸咖啡财务造假事件性质恶劣、教训深刻,银保监会将坚决支持、积极配合主管部门依法严厉惩处,对财务造假行为始终保持零容忍的态度,共同维护好良好的市场环境。

4月24日,证监会再次表示,财务造假严重挑战信息披露制度的严肃性,严重毁坏市场诚信基础,严重破坏市场信心,严重损害投资者利益,是证券市场“毒瘤”,必须坚决从严从重打击。

4月27日,瑞幸咖啡證实公司正“配合市场监管部门对瑞幸咖啡经营情况相关工作的了解。”当日,中国证监会有关负责人表示,自瑞幸咖啡自曝财务造假以来,中国证监会第一时间对外表明严正立场,并就跨境监管合作事宜与美国证监会沟通,美国证监会作出了积极回应。

事实上,国内近一年多来,已有22家上市公司因财务造假被立案调查;18起典型案件领了罚单、6起财务造假涉嫌犯罪案件被移交公安机关。

2019年,对上市公司财务造假行为的从严从重从快打击就是证监会的工作重点。2019年新增虚假陈述案件101起,同比增长28%,围绕提升上市公司质量的总体工作安排,严肃查办财务造假案件。经查,个别公司甚至连续多年有组织造假:如康得新(002450.SZ)连续四年虚增利润;航天通信(600677.SH)重组标的智慧海派为兑现重组承诺实施造假;獐子岛(002069.SZ)寅吃卯粮,财务数据严重失实,大股东和实际控制人资金占用、违规担保,严重损害上市公司和中小般东利益;2019年大股东和实际控制人资金占用、违规担保占上市公司信披违法案件50%;盛运环保(300090.SZ)为盛运集团及其关联方提供30多亿元担保未依法披露;天翔环境(300362.SZ)实际控制人隐瞒关联关系,累计20亿元关联交易未依法披露,新光圆成(002147.SZ)、辅仁药业(600781.SH)也存在类似情况等。

统计显示,2019年以来至今年一季度,160多起上市公司及相关主体信息披露违法案件,不少涉及财务造假,2020年1?4月,17家上市公司(含)披露收到立案调查通知书。

就上市公司财务造假,证监会以事实案例为依据总结了这些案件呈现的四个特点:

一是造假周期长,涉案金额大。以索菱股份(002766.SZ)为例,该公司2016至2018年连续三年虚构海外业务、伪造回款单据,虚增巨额利润。

二是手段隐蔽、复杂。经查,藏格控股(000408.SZ)2017年7月至2018年串通上百家客户,利用大宗商品贸易的特殊性实施造假。

三是系统性造假突出。以龙力生物(002604.SZ)为例,该公司2015年至2017年上半年为虚增公司利润,定期通过删改财务核算账套实施造假。

四是主观恶性明显。以东方金钰(600086.SH)为例,该公司2016年至2018年上半年以全资孙公司为平台,虚构翡翠原石购销业务,通过造假方式实现业绩目标。

造假周期长、手段多样、系统性和主观性等特点,究其本质,正是霍华德M.施利特所说的:“那些不诚实的公司,就是运用财务欺诈来掠夺对公司充满信任的投资者,而且这种行为似乎永无止境。”

财务造假背后的组织

除了财务造假案件呈现的四个特点之外,特别要提醒并重复的是——证监会所提到的“有组织造假”。

财务造假不会是某一个员工(通常是高级VP以上人员)的个人行为,一定会是VP层相关人员、董事会相关人员,甚至还需要勾连外部审计机构等共同实施才能得以实现。

无论是年报、半年报、季报,A股上市公司在发布财报中,在“第一节重要提示、目录和释义”中,要按照惯例进行一系列人员、机构对财务数据的保证和承诺:

首先,公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任;

其次,公司负责人、主管会计工作负责人及会计机构负责人保证年度报告中财务报告的真实、准确、完整;

再次,所有董事均要出席审议财务报告的董事会会议;

最后,会计师事务所对公司的财务报告提供意见(或者无保留意见)的说明,以及公司董事会、监事会对相关事项已的详细说明。

可见,制作会计报表需要公司多人的组织协调、多人的组织投入、多人的组织监督,以及外部的会师事务所(还包括资产评估师事务所等),最后才能被公之于众。

尽管瑞幸咖啡在美上市,但在美也需要有同样的保证和承诺。目前,该公司在自爆22亿财务造假的事实中,解释是公司首席运营官和部分员工所为,但这听起来像一个冷笑话。

首先,从管理职务级别角度,首席运营官不是财报的第一责任人,其具体经营行为需向CEO(总裁)汇报,而CEO又向董事长负责,会计报表的最终签字人是法定代表人,通常会是董事长,其必须承诺和保证反映在经营期内的财务数据准确和真实;其次,会计报表的合并和制作由公司的整个会计部门完成,其中财务总监对会计数据负有主责;再次,公司的财报需要董事会所有成员发表意见以及经外部会计师审计。因此,瑞幸咖啡的财务造假,可能存在公司内部相关管理者有意为之,也有相关利益者存在渎职的问题。

类似的,被证监会点名的索菱股份、藏格控股、龙力生物、东方金钰等上市公司的财务造假事实,其背后都存在涉嫌造假或“有组织造假”的坐实行为。

在上市公司财务造假上,有组织造假的最大特征就是,由掌握公司权利的多位高管、多位董事等利益相关者共同形成的一条有组织的隐秘造假链。以2019年以来A股中部分“有组织造假”案为例:

● 欢瑞世纪(000892.SZ)旗下公司财务造假案

具体事实是,公司全资子公司欢瑞影视存在提前确认营业收入、推迟计提应收款坏账准备、多计提应收款坏账准备、调减应付款、调增营业收入等种种会计差错。其中,关联方占用资金方面具体表现为欢瑞影视原股东欢瑞文化利用合作拍摄电视剧《铁血黑金》。从2013年3月到2017年2月,關联方累计占用欢瑞影视资金1200万元;钟君艳及欢瑞文化利用向旗下艺人借款事项,从2015年6月到2017年3月占用欢瑞影视资金1800万元。

2019年11月,证监会对该公司发出行政处罚决定书,处罚欢瑞影视60万罚款,欢瑞影视时任董事长陈援60万罚款,欢瑞影视时任董事、总经理钟君艳60万罚款,欢瑞影视时任董事、财务总监张睿10万罚款;处罚欢瑞世纪60万罚款,时任欢瑞世纪董事长钟君艳30万罚款,处罚欢瑞世纪时任总裁、董事、独立董事、监事共计9人,每人罚款5万元;处罚欢瑞影视原股东欢瑞文化、王贤民各30万罚款。

● 博腾股份(300363.SZ)涉嫌财务造假虚增利润案

具体事实是,因未及时披露关联方非经营性资金占用的关联交易情况。以及2018年半年报和2018年三季报存在虚假记载和重大遗漏的行为。

对此,监管层决定,博腾股份存在虚假记载和重大遗漏行为,给予其警告并处以30万罚款;对陶荣给与警告,并处以90万元罚款,其中作为直接负责的主管人员罚款30万元,作为实际控制人罚款60万元;对居年丰给与警告,并处以30万元罚款;对张和兵给与警告,并处以20万元罚款;另外还对其他相关一众人等进行了相应的处罚。

● 千山药机(300216.SZ)涉嫌重大财务造假案

具体事实是,在2015年经营期,违规确认销售收入、虚构客户销售回款、虚减坏账准备、虚增利润;2016年经营期,未如实对解除与太平洋证券的应收账款保理业务进行会计处理、虚增收入、利润及在建工程;2017年经营期,未按规定对关联方非经营性占用公司资金履行临时报告义务。

除面临强制退市外,证监会还拟对千山药机罚款60万元,对实控人刘祥华和刘华山(刘祥华胞弟)分别罚款90万元和30万元,并终身证券市场禁入;此外对其他相关人员拟分别罚款20万元、5万元不等。

● 藏格控股(000408.SZ)涉嫌财务造假及信披违法违规

具体事实是,虚增营业收入和营业利润、虚增应收账款和预付账款。未按规定披露其控股股东西藏藏格创业投资集团有限公司及其关联方非经营性占用藏格控股资金事项。

青海监管局拟对其决定:一、对藏格控股责令改正,给予警告,并处以60万元的罚款;二、对肖永明给予警告,并处以90万元的罚款,其中作为直接负责的主管人员罚款30万元,作为实际控制人罚款60万元;三、对吴卫东、刘威给予警告,并分别处以20万元的罚款;四、对曹邦俊、肖瑶、王聚宝、郑钜夫、王卫国、姚焕然、亓昭英、邵静、侯选明、李光俊、蒋秀恒、方丽、张生顺给予警告,并分别处以3万元的罚款。

● 康美药业(600518.SH)“有预谋有组织、长期系统”实施财务造假

具体事实是,公司在2016年、2017年、2018年半年报和2018年年报中虚增营业收入89.99亿元、100.32亿元、84.84亿元和16.13亿元,虚增营业利润6.56亿元、12.51亿元、20.29亿元和1.65亿元,累计虚增营业收入291.28亿元,累计虚增营业利润39.36亿元。

证监会对其行为定义为“有预谋、有组织,长期、系统实施财务造假行为,恶意欺骗投资者”,并指出“康美药业等公司肆意妄为,毫无敬畏法治、敬畏投资者之心,丧失诚信底线,触碰法治红线,动摇了上市公司信息披露制度根基”,措辞严厉史无前例。

证监会依法拟对康美药业及马兴田等22名当事人予以行政处罚,并对6名当事人采取证券市场禁入措施。其中,证监会对康美药业拟领60万顶格处罚。

● ST抚钢(600399.SH)长达八年连续财务造假

具体事实是,公司在2010年至2016年年报以及2017年第三季度报告中,连续8年在六个方面进行了虚假记载。通过虚增存货、减少生产成本、将部分虚增存货转入在建工程和固定资产进行资本化等方式,八年累计虚增利润总额19.02亿元。除利润总额外,ST抚钢还通过伪造、变造原始凭证及记账凭证、修改成本核算系统等各式“技巧”,在期末存货余额、在建工程余额、主营业务成本数据等五个方面虚假记载。

证监会决定,对ST抚钢责令改正,给予警告,并处以60万元的罚款;对时任董事长、总经理、财务总监等7人给予警告,并分别处以30万元的罚款;对时任董事、监事等23人给予警告,并分别处以10万元罚款;对时任副总经理、总法律顾问等15人给予警告,并分别处以5万元罚款。

● 尔康制药(300267.SZ)财务造假虚增利润案

具体事实是,虚增收入、虚增资产、提前或推后确认收入、提前或推后确认费用、增加非经常性损益、通过资产减值损失调节利润、借助关联交易操控利润等。

湖南证监局决定,对尔康制药给予警告,并处以60万元罚款;对董事长帅放文等15名高管给予警告,并分别处以3至10万元的罚款。

以上财务造假的案例中,都有一个共同的特点,就是多人共谋,形成了有组织性质的财务造假,特别是康美药业和ST抚钢更是触目惊心:不仅同谋人数群体化,而且造假周期横跨多个年度。

尽管每年财务造假手段层出不穷,但基本思路都是围绕虚增收入、虚增资产、提前或推后确认收入、提前或推后确认费用、增加非经常性损益、通过资产减值损失调节利润、借助关联交易操控利润等等而展开。而这些行为都出自对公司的股份和管理上拥有较大权利的人员做出的,这些行为的初衷不外乎两个目的:取悦资本市场和出于私人利益,但是造成的结果却是一致的:股东利益受损。

那么,有没有一套对上市公司财务造假行为的鉴别方法呢?

霍华德M.施利特提供了两个维度的鉴别法:第一、环境;第二、手法。

所谓的环境,其实就是公司治理。其中包括对高级管理层权力的制衡、了解公司是否受到单一家族的控制、公司内部的关联交易、薪酬结构、董事会各成员的品性、董事会成员与企业店商业关系、外部审计机构的客观和独立能力等等。

其实,每一家上市公司在公司治理方面都有较完备的规章,然而高级管理人员凭借权力,完全可以绕开规章,或有章不依。另外,按现代公司管理制度,上市公司均设有监察机关,即监事会,该部门主要责任人是监事(supervisor),其又称“监察人”,负责监察公司的财务情况,对高级管理人员的职务执行情况,以及其他由公司章程规定的监察职责。但现实的情况是,大部分上市公司的监事却同时又是高级管理层的利益共同体成员,因此所谓的“公司治理和管制机制”,只能流于书面形式。那么,到底如何改变这个现状呢?遗憾的是,霍华德M.施利特无法提供解决方案。

霍华德M.施利特提出的,更多的是有关鉴别上市公司财务造假的手法,也因此,在无法将诚信信托给上市公司管理者的时候,我们只能采取一套较充分的识别机制来鉴定上市公司的财务是否健康。这套机制包括对标的公司各项营业收入确认中的各项调查和研究、对标的公司现金流量脉络的调查和研究、对各项核心指标数据的鉴定和研究等等。不过坦率说,这些识别能力并非一般人所能掌握:

一方面,鉴别一家上市公司的财务造假行为,需要耗费大量的人力、物力。浑水研究为了彻查瑞幸咖啡财务造假一案,动用了92个全职和1418个兼职的调研员,而对于这些人员,浑水研究需要支付一笔不菲的报酬。

另一方面,鉴别一家上市公司的财务造假行为,需要具备财务和管理、法务等方面的综合透析能力,特别是需要耗费大量的时间投入。以欢瑞世纪子公司财务造假为例,证监会对其立案调查的时间是2017年7月,直到2019年11月对其开具处罚通知书才宣告结束,前后历时2年有余。在此期间,证监会需要调配各专业人员资源对欢瑞世纪的经营行为、合同、财务等方面进行彻查。

诚然,要具备类似浑水的专业能力,以及监管部门的核查能力,相信很多中小投资者并不可能做到,我们只能通过采取霍华德M.施利特提供的思维,去尽可能地分析上市公司财报上的数据逻辑问题。当然,阅读、读懂、透析财报的能力,是需要被训练和经验積累的。

最后,我们仍然期望,上市公司管理者能够自律其行为。