海外背景对高管薪酬的影响

——来自创业板上市公司的证据

2020-09-30刘银国

刘银国,陈 晨

(安徽财经大学会计学院,蚌埠233000)

自从中国改革开放来来,经济发展不断攀升,中国对于人才的需求不断增加,但是一直饱受人才短缺困扰。据《2014年中国留学回国就业蓝皮书》统计,中国累计有404余万的学子选择出国留学,回国人数累计已达222万余人。海外留学生的群体里有越来越多的人倾向回国发展,成为中国经济发展的中坚力量。中国企业开始着手聘请一些具有海外背景的员工或管理者,对海外人才有许多优待政策,一些利好的政策激励着海外人才的回归。海归人员不断扩大,为经济发展作出重要贡献。随着海外人才数量的增加,人们不禁思考,具有海外先进技术的高管是否切实享受到优厚的报酬。Bhagwati等[1]研究发现“发展中国家受教育的熟练劳动力和专业人员流向于发达国家”会降低发展中国家的人均收入、人均劳动产出。随着全球化进程的不断深化,许多发达国家的劳动力转向发展中国家工作,对发展中国家的经济发展和社会发展影响重大。如Saxenia[2]研究发现“人才回流”可以大幅提升发展中国家的经济实力。Li等[3]认为海归高管虽然没有本地关系,知识方面也存在劣势,但是海外经历带来的优势可以抵消这一劣势。Tour[4]发现大规模的企业或者技术领先的企业中拥有海归高管,或者是由海归创办的。杨青等[5,6]发现相对于非国有企业,国有企业CEO的薪酬存在更为严重的幸运支付现象。刘青等[7]研究发现,海归人员经营管理能力以及国际视野更强,这给他们带来很多优势。在当前的经济环境下,企业拥有海外背景人才通常被认为拥有较强的人力资源,可能会因此享有较高的薪酬待遇。根据上述背景,本文认为具有海外背景的人受西方文化影响更倾向于个人主义,而国内则倾向于集体主义,本文预期具有海外背景的高管倾向于获得更高的薪酬。本文进一步研究具有海外背景的高管获取更高的薪酬是否具有合理性,发现高管的海外背景能显著提升企业的绩效。

1 研究假设

在现阶段,欧美等国家大多数高校教育水平仍远超中国。因此,高管具有海外背景被认为受过更好地教育,有更强的工作能力。中国仍是发展中国家,需要不断向发达国家学习先进的教育和技术。因此,具有海外背景的员工则拥有更好的教育或者更好的国际视野、企业内部管理能力。尤其是拥有海外工作经验的员工,可以更好地处理中国企业发展过程中的难题。而且受西方个人主义教育的影响,他们倾向于获得更高的报酬,而中国则倾向于集体主义[8],平均的思想。因此,提出如下假设:

假设1:拥有海外背景的高管薪酬高于无海外背景的高管薪酬

面对不同的企业背景高管对企业的决策能力不同。企业特征可以分为企业产权性质、政治关联。拥有政治关联的企业往往面对的政府压力较大,不能随心所欲的变革。这些企业,决策受上级部门的干预,灵活性较低,即使高管有独特的管理模式也无法大展拳脚[9]。因此提出假设2:

假设2:相比于有政治关联的企业,在无政治关联的企业中,高管海外背景对薪酬的提升更大

2 研究设计

2.1 样本选取与数据来源

本文选取了2015-2017年创业板上市公司作为研究对象,剔除了ST 企业和金融类企业以及信息不全的企业。本文总共对716家上市企业高管进行观测,所用数据主要来自于CSMAR 国泰安数据库。从中提取上市企业高管个人简历,并搜索其是否具有海外背景。高管年龄、高管薪酬、以及企业财务数据和公司治理数据均来自CSMAR 国泰安数据库。

为了检验假设1,本文建立模型一:

为了验证假设2,本文建立了模型二:

其中,Salary表示高管的薪酬,Oversea表示高管的海外背景,State表示企业性质,Size表示公司规模,Lev表示企业资本结构,Roa表示企业绩效,Cash表示企业现金流,Age表示企业高管的平均年龄,Bsize表示董事会规模,TBQ 表示托宾Q 值作为企业绩效的衡量指标,ε 表示随机误差。

2.2 变量解释

因变量:高管薪酬(salary)。本文借鉴文献[10],衡量高管薪酬选取了上市公司“薪酬最高的前3名高管的薪酬总额”的平均数,并对其平均数取对数来衡量。因为现阶段中国高管薪酬包括货币薪酬和股权激励两大部分,但中国股权激励较晚,并且很难区分高管持股是自己购买还是源于公司奖励。本文还选取“薪酬最高的前3名董事的薪酬总额”平均数并对其取对数,来替代高管薪酬进行稳健性测试。

自变量:高管是否具有海外背景(Oversea)。衡量方法有两种。第一种是采用虚拟变量衡量,假定高管具有海外背景为1,不具有海归背景的高管取0。但是本文观测的716家上市公司有53.56%的企业都有海外背景的高管,比例较高。于是本文选取第二种方法衡量,即海外背景的高管参与比例,用企业中有海外背景的高管除以企业中的高管总人数。企业性质(State),如果企业为国营企业则取值为1,若企业为非国营企业,则变量取值为0。

控制变量:为减少其他无关因素的影响,本文选取了常用的控制变量。其中包括:公司的规模(Size),选取公司营业收入,由于其营业收入数额较大,故取其对数表示。公司的资本结构(Lev)用公司的资产负债率表示,等于年末的总负债除以总资产,反映了公司的财务风险。公司的经营绩效(Roa),等于当年的净利润除以平均总资产。现金流量比率(Cash)等于经营产生的净现金流除以流动负债。董事会的规模(Bsize),以董事会人数表示。公司的董事人数越多,则对于高管的约束能力越小,因此,高管可以更容易获得高薪。年龄(Age)样本截止到期末高管的平均年龄。

3 实证研究

3.1 描述性统计

表1为各主要变量的描述性统计结果,高管薪酬(Salary)的均值为13.293,最大值为15.295,最小值为11.576,标准差为0.545,说明中国上市企业高管薪酬存在较大差异;拥有海外背景的高管均值为0.064,表明研究样本中有6.4%的高管拥有海外背景。高管的年龄统计值来看,平均年龄为47岁,其中高管年龄最小为23岁,最高值为56岁,高管年龄差距较大,可以看出中国高管大多为中青年。董事会成员平均有8人。样本中企业规模(Size)差异较大,其中最大值为24.616,最小值为19.43。样本中各企业之间经营绩效有较大的差异性。

表1 描述性统计

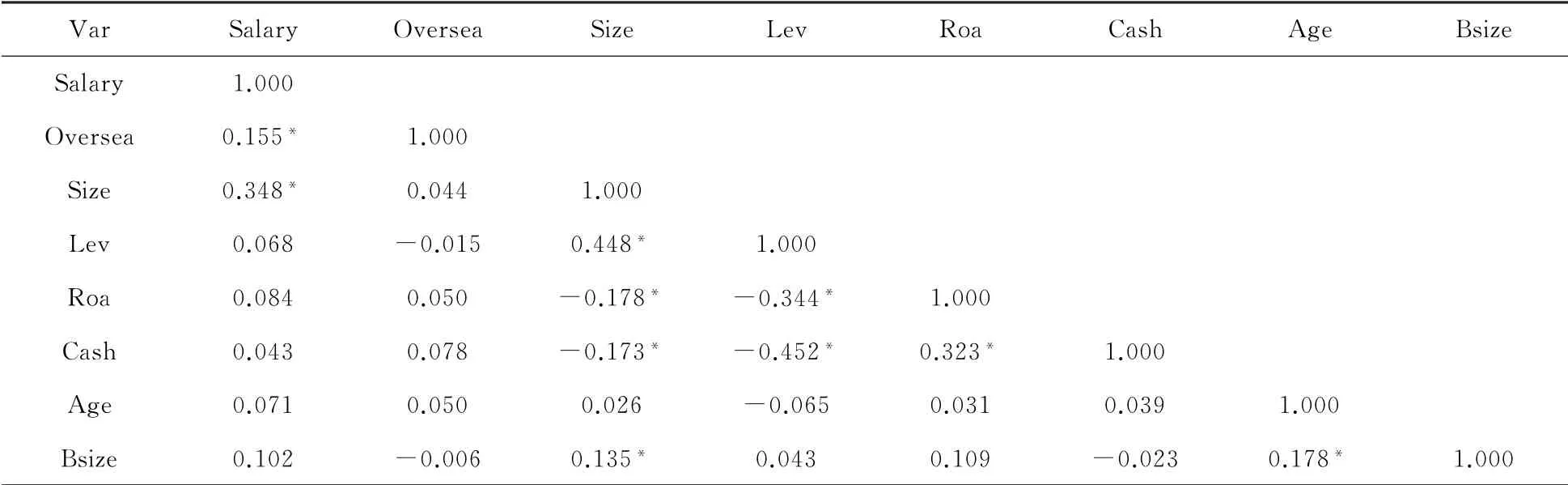

3.2 相关性系数

表2报告了主要变量的相关性系数表。高管具有海外背景与高管薪酬 在1% 的显著性水平上正相关,初步表明海归高管能够显著提高高管薪酬水平。此外高管的薪酬还与公司规模正相关。

表2 相关性系数

3.3 回归结果分析

3.3.1 高管海外背景与薪酬相关性 研究表明高管具有海外背景与其薪酬有正相关关系且在1%的显著性水平上显著,说明高管的海外背景能够增加其薪酬,高管的薪酬水平会受到高管的海外经历的影响而提升。在表3列(2)加入控制变量后,结果依然显著,证明了海外背景的高管薪酬水平更高。而且,列(2)也表明了公司规模、公司业绩也会显著提升高管的薪酬,而且企业的资产负债率与高管薪酬之间成反比关系。这与现有文献基本保持一致。

表3 海归高管对高管薪酬影响回归分析

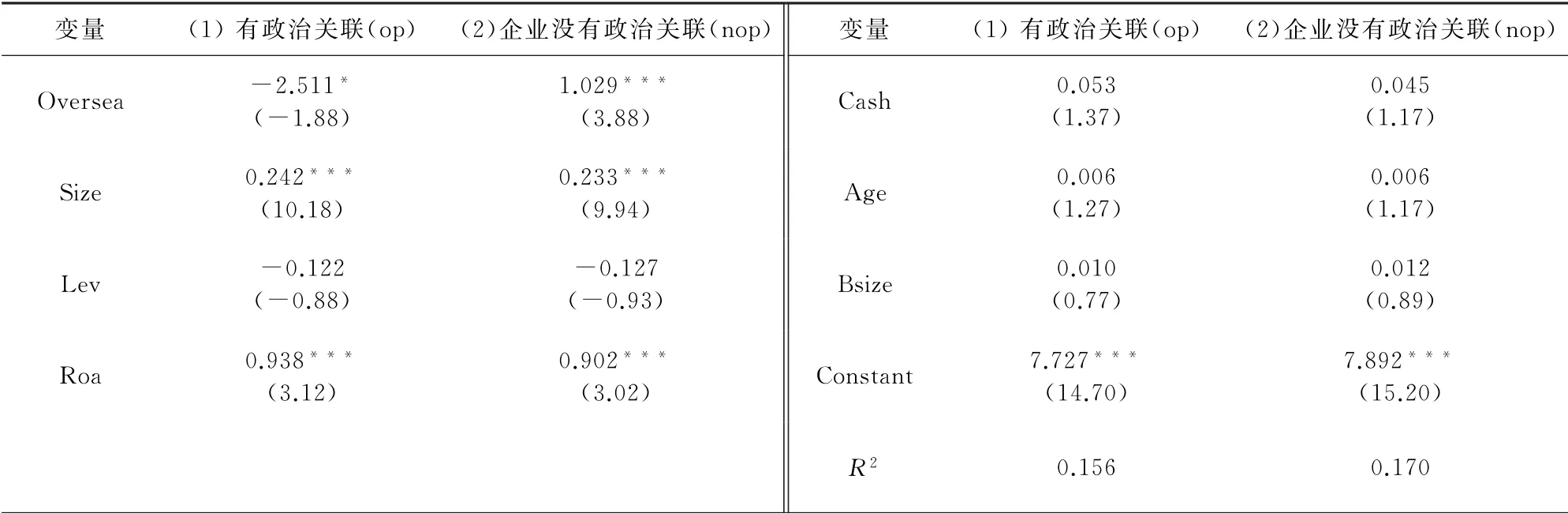

3.3.2 企业特征 本文将有政治关联的公司分为一组,没有政治关联的公司分为一组,分别考察高管是否有海外背景对于薪酬提升的影响。依据表4可以看出,海归高管在无政治关联的企业中容易获得更高的薪酬,结果呈正相关,而在有政治关联的企业薪酬不容易得到提升,甚至呈现负相关。由此表明,在受上级管理部门的干预约束下,对海外背景的高管的薪酬甚至有负面影响,而在没有政治关联的企业中,高管的海外经历是提升薪酬的重要因素之一。

表4 有无政治关联与海归高管薪酬的回归分析

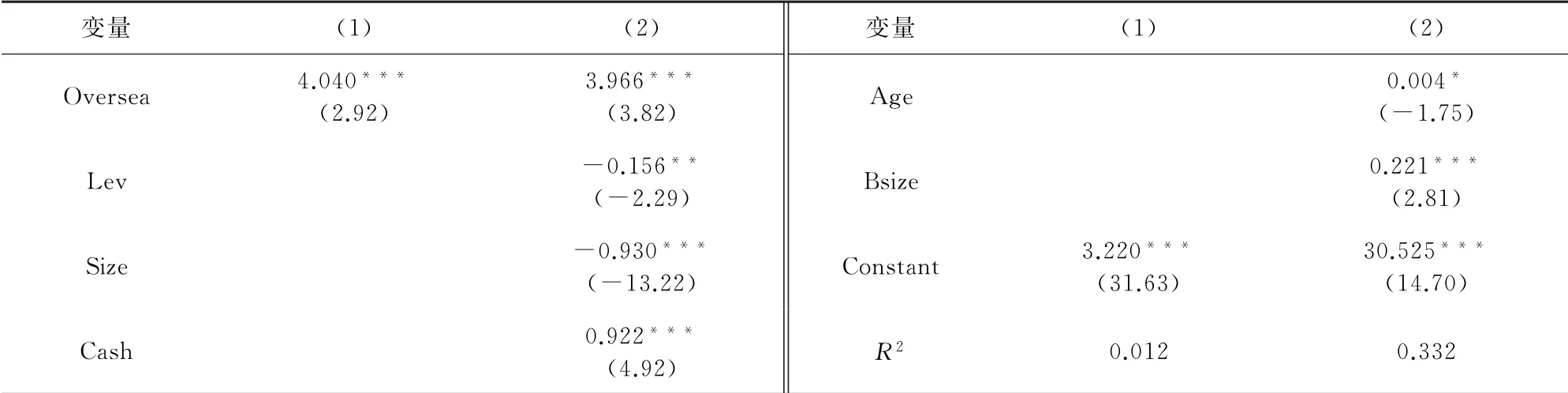

3.3.3 业绩影响 现有文献研究了高管的不同特点与企业绩效的关系。本文考察海归高管(求学经历与求职经历)与业绩之间的关系。具体而言,就是考察企业绩效与企业高管的海外背景的联系。引入变量TBQ:托宾q值衡量企业绩效[11]。托宾q=企业市场价值/资产总计。为了验证上述假设,构建以下模型:

由表5列(1)可以得出,企业绩效与企业聘用海归高管之间成正相关关系。即海外背景的高管能显著提升企业业绩。因此海外背景的高管拥有较高薪酬也比较合理。列(2)加入更多的控制变量,结果显示海外背景的高管与企业绩效仍正相关且在1%的水平上显著。即表明海归高管在企业绩效提升方面作用显著。这可能是由于他们受到更先进的教育或者更先进的技术管理水平,因此可以提升企业的绩效水平。由此可见,海外背景的高管取得更高的薪酬对企业来说有一定的业绩提升。可以依据此结论,企业适当给出一些激励措施,吸引更多的海外人才。也有利于企业自身绩效的提升。

表5 海外背景高管与企业绩效关系

4 结论

本文利用2015-2017年创业板数据,检验海外背景高管预期薪酬之间的关系。研究表明,海外背景的高管具有较高的薪酬。在不同的公司特征中,非国有企业相比国有企业对高管薪酬提升更多,高管的海外背景能显著提升企业的业绩。提供把海外人才运用到可以充分发挥其特长的公司中,更有利于企业的发展,聘请海外高管同时会给企业带来更好的绩效。非国有企业可以出台更好的政策来吸引人才,以提升企业绩效。本文的研究依然有部分的局限性:在样本选择方面,仅搜集了创业版上市公司数据,有一定的片面。其次,应该纳入更多的控制变量,如公司的产权性质,公司所在区域或者所在地区发达程度也可能对实验结果造成影响。持股比例也是高管的薪酬一部分,也是影响着高官的海外背景与高管薪酬的相关性关系的参数之一。