上市商业银行高管薪酬与银行业绩关系的研究

2020-09-26甘雨溪

甘雨溪

摘 要:近年来,上市商业银行的高管薪酬时常成为公众和学者关注的热点。本文选取我国在沪深两市上市的13家商业银行为样本,对这13家上市银行2010年-2014年年报的数据进行研究,同时手工搜集了上市银行高管薪酬等相关变量。实证分析表明,这13家上市商业银行的高管薪酬与银行的盈利能力呈现较为显著的正相关。但是高管薪酬与影响银行安全性的变量不良贷款率之间无显著联系,与资本充足率呈现较为显著的负相关,说明上市银行在确定高管薪酬的时候,没有充分考虑到银行的安全性问题。本文在实证研究结论的基础之上,就上市银行高管薪酬确立方面提出了建议,并针对本文暂时未能弥补的不足进行了思考,对后续研究进行了展望。

关键词:上市银行;高管薪酬;銀行业绩

一、引言

根据制度经济学契约理论中的委托代理理论,现代公司常常将所有权和经营权分离,这引发了经营者与所有者之间相关利益的一系列问题。所有者如何激励经营者更好地管理公司,如何制约经营者的行为,经营者的价值如何体现等等都成为学者和大众广泛关注的热点问题。“打工皇帝唐骏十亿薪酬转投新华都”的新闻,更是引起了社会各界关于高管薪酬的关心和疑问:高级管理人员薪酬水平是否被高估?高级管理人员管理成果是用哪些指标衡量的?较高的管理人员薪酬是否真的可以对高管起到激励作用,进而促进企业业绩的蓬勃发展?高管薪酬又与什么因素有关?现代公司的所有者普遍会对管理者采取具有激励性质的薪酬契约,合理薪酬管理制度可以促进管理者更专注更积极地投入到公司管理中去,促进公司的发展。在我国,不同银行之间高管薪酬差异较大,银行业的高管薪酬也一直是大众热议的话题。那么我国上市商业银行的高管薪酬是否与本银行的业绩具有相关联系?又与哪些业绩指标相联系呢?本文将以我国13家上市商业银行为样本,通过这13家银行2010年-2014年披露的数据,对我国上市商业银行的高管薪酬与银行业绩水平的关系进行分析研究。由于银行业的业绩评价准则和其他行业略有差异,本文将选取多个变量共同对上市银行的业绩进行描述。

二、文献综述

在高管薪酬与商业银行绩效关系已有学术成果中,国内外各学者所持观点不尽相同。

国外较早展开对银行业绩与高管薪酬讨论的学者Barro(1990)认为,高管薪酬的变化取决于企业的经营业绩,也就是说高管薪酬与经营绩效是正相关的。Jensen和Murphy(1990)研究结果显示,在5%的显著性水平上,高管薪酬与公司业绩存在正向相关关系,由于薪酬与业绩敏感性指数过小,二人得出公司绩效与管理者薪酬仅呈现较弱相关性的结论。

因为美国银行业于历史上所受管制较多,所以大部分银行并不倾向采用薪酬激励制度,银行的高级管理人员也不太可能因为高薪酬而冒更大的风险来追求银行更高的利润(Houston和James,1995)。

随后,有学者表示在一些“限制”解除之后,高管薪酬与银行绩效之间相关性会有所加强。Crawford、Ezzell和Miles(1995)以1976年-1988年124家美国商业银行数据为样本,发现美国政府在取消了对银行跨国开展业务的管制以后,样本银行高管薪酬与银行业绩之间敏感性有所加强。Harjoto和Mullineaux(2003)通过探究1992年-2000年美国银行薪酬的数据得知,在美国取消了商业银行禁止进行投资银行业务的监管之后,高管薪酬与企业绩效之间的敏感度有较大程度提升。

然而,通过对1992年-2002年美国银行披露的数据的研究,John(2003)认为,尽管美国银行高管薪酬与银行绩效存在一定联系,但是,美国银行业高管薪酬与银行业绩之间的敏感度与美国其他行业相比,还是比较低的。

近年来,国内学术界对于商业银行高管薪酬与银行业绩也掀起来一番热烈讨论,他们所得学术结果也不趋于一致。

以苟开红(2004)为代表的部分学者认为高管薪酬与商业银行绩效并非存在较大相关性。苟开红以我国五家上市商业银行2003年的数据为基础进行研究,发现高管薪酬与银行的主营业务收入和净利润等绩效指标之间并没有明显相关性。魏华、刘金岩(2005)也进行了回归分析得出结论:样本银行高级管理人员的薪酬对银行的业绩不发生任何作用。

另一部分学者则认为,高管薪酬与银行绩效是有一定相关性的。学者陈学彬(2005)通过实证研究得出了“尽管银行工作人员薪酬差异大,但本质上还是与其经营业绩相关联”这一结论。杨大光(2008)以我国五家上市银行2001年-2007年披露的数据为样本,证明了商业银行的盈利能力对高管薪酬有着显著的正向影响。同样支持这一观点的学者周立(2012)基于十六家上市商业银行2001年-2010年的数据证明了上市商业银行高管薪酬与银行的绩效水平基本正向关联,但与银行风险性因素无明显联系。宋增基(2011)、段军山(2013)、沈鼎(2014)等学者也均支持这一观点。

就学理上众多在先研究而言,我认为还存在以下不足:由于部分研究的年份过早,很多商业银行并没有上市也没有披露高级管理人员的薪酬情况,所以导致研究的样本数较少。早年我国银行业制度体系不够完善,披露的数据不够全面和准确,不能准确反映如今我国银行业的情况。

针对以上不足的地方,本文选取了13家上市银行2010年-2014年的数据,这13家上市银行是农业银行、建设银行、中国银行、工商银行、交通银行、招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、兴业银行、平安银行。用较新的数据进行分析探究,更好地说明了当下我国银行业的情况。

三、样本数据说明、变量选取及描述性统计分析

1.样本说明及数据来源

本文以13家上市银行为分析样本,统计了其2010年-2014年总共5年间的数据。选择这13家上市商业银行作为研究样本,一方面鉴于这些银行均在年报中披露了董事、监事以及高级管理人员薪酬相关情况,便于笔者对高管薪酬数据进行汇总统计,另一方面是因为这13家银行上市时间较长,公司治理较为规范,数据也比较可靠。

本文中银行的财务数据、高管薪酬等数据均来自上市银行的年度报表、锐思金融研究数据库以及国泰安数据库,其中高管平均年薪和前三名高管平均年薪为手工搜集整理。

2.变量选取

(1)被解释变量。本文将衡量银行业绩水平的指标作为被解释变量。由于银行与其他行业不同,其业绩的衡量标准较为复杂,所以本文选取了多个变量从各个方面来反映银行的业绩水平。

根据商业银行“三性”的绩效评价标准,商业银行需要实现“安全性”、“流动性”和“盈利性”三部分的统一。本文选取了总资产收益率(ROA)和净资产收益率(ROE)两个变量用以共同反映商业银行盈利性水平。在已有文献中,也有使用每股收益等描述銀行的市场业绩(John和Qian,2003),但是由于不同性质银行之间的每股收益不具有可比性,故本文未将每股收益加入讨论。

资本充足率(CAR)用来反映银行抵抗风险的最基本能力,为了确保银行的基本运作和持续发展,各个国家的金融监管部门通常都会对商业银行的资本充足率予以规定,以便确保银行具有风险防范的基本能力。我国证监会也对银行的资本充足率做出了监管规范,目前,证监会规定系统重要性银行和其他银行的资本充足率分别达到11.5%和10.5%。

不良贷款率(NPLR)是指银行不良贷款占总贷款余额的比例,不良贷款率越高通常预示着可能无法收回的贷款占总贷款比例越大,本文使用不良贷款率这一指标来反映银行的安全性和流动性。

(2)解释变量。本文选取了两个解释变量,分别是高管平均薪酬(MPA)和前三名高管的平均年薪(COM3)。高管平均薪酬选取了上市银行年报中披露的高级管理人员的薪酬总额/管理层领薪人数。同时,为了表示较高级别的管理人员的薪酬,本文引入了另一个变量——前三名高管的平均年薪加入讨论。前三名高管的平均年薪是指上市银行管理层年度薪酬排在前三位的高管人员的平均年薪。我国上市银行披露的高管薪酬均为税前薪酬,主要包含了基本工资、奖金、津贴等收入。

(3)控制变量。根据在先学术成果和实证分析可知,银行规模、股权集中度以及成长性等因素也会给银行业绩带来一定影响,是以,为了更清晰地分析银行业绩与高管薪酬之间的联系,本文引入用来表示银行规模的银行总资产(TA)、股权集中度(OC)和营业收入增长率(Growth)这三个变量作为本文中的控制变量。

3.描述性统计分析

表1是研究变量的描述性统计信息,根据表格,在52组数据中,全部高管平均年薪为132.7万元,各个银行中,前三名高管的平均年薪为280.8万。在这之中,2014年平安银行的高管平均年薪和前三名高管的平均薪酬在所有银行中都占据了第一的位置。整体看来,中小型股份制商业银行的高管薪资水平普遍比较高,农业银行、工商银行等大型国有商业银行的高管薪资水平普遍较低。所有样本银行的平均总资产收益率为1.18%,其中最高的是2012年建设银行,为1.47%,最低的是2010年华夏银行,为0.64%。样本银行的平均净资产收益率为20.54%,其中最高的是2012年兴业银行,为26.65%,最低的是2014年交通银行,为14.87%。样本银行资本充足率的平均值为11.99%,资本充足率最高的是2014年建设银行的14.87%,最低的是2012年华夏银行的9.88%,根据数据信息,除了2012年华夏银行外,所有样本银行都达到了我国证监会对银行资本充足率的最低要求(10.5%)。不良贷款率的平均值为0.93%,2010年农业银行的最高,为2.03%,2011年兴业银行的最低,为0.38%。资产规模最大的是2014年的工商银行,资产规模最小的是2010年的平安银行。股权最为集中的是中国银行,其第一大股东占股比例高达67.7%,股权最为分散的是2010年的华夏银行,其最大股东占股仅为15.27%。整体来看,成长性最好的是2011年的平安银行,成长性最弱的是2014年的交通银行。

四、研究设计

1.研究假设

为了探究上市商业银行高管薪酬与银行业绩因素之间究竟存在怎样联系,本文作出以下假设。

H1:商业银行的高管薪酬与银行的资本充足率呈负相关

银行与其他行业略有差别之处在于,银行要求于确保安全和流动性的基础之上追求最大利润。所以根据银行重要的“三性原则”,我国证监会和股东对资本充足率设定最低要求,可以防止高管一味地追求高额利润,不顾忌可能为银行带来巨大风险。资本充足率存在的价值正在于衡量银行抵抗风险之能力。

H2:商业银行的高管薪酬与不良贷款率呈负相关

银行的高管薪酬还与银行可能面对的风险和流动性挂钩,不良贷款率可以用来评估银行贷款的质量,也从侧面反映了银行的风险水平。不良贷款率越高,企业可能面对的风险越大,流动性越小,相应地,高管的薪酬水平应当越低。

2.相关性检验

为了观察各个变量之间的联系,两两变量间的相关系数可以用来判断各解释变量之间简单的相关关系。为了避免各解释变量之间相关性较大,导致多重共线问题,本文对各解释变量之间进行了相关性检验。一般来说,当两个变量之间相关系数绝对值大于0.5时,意味着这两个变量之间会有较大的相关性,也就是说在建立模型的时候可能会存在多重共线情况。

五、实证分析

为了探讨上市银行高管薪酬与银行业绩之间的相关关系,本文采用了高管平均年薪(MPA)和前三名高管的平均年薪(COM3)两个变量来描述高管薪酬,将样本银行第T年的高管薪酬作为自变量,将样本银行T+1年的业绩水平作为因变量,将银行资产规模(TA)、股权集中度(OC)和营业收入增长率(Growth)作为控制变量,同时控制年份。

根据相关性检验,用来描述银行高管薪酬的两个变量之间存在较大相关性,考虑到多重共线问题,本文将描述银行高管薪酬的两个变量逐步引入回归方程之中,分别进行讨论。

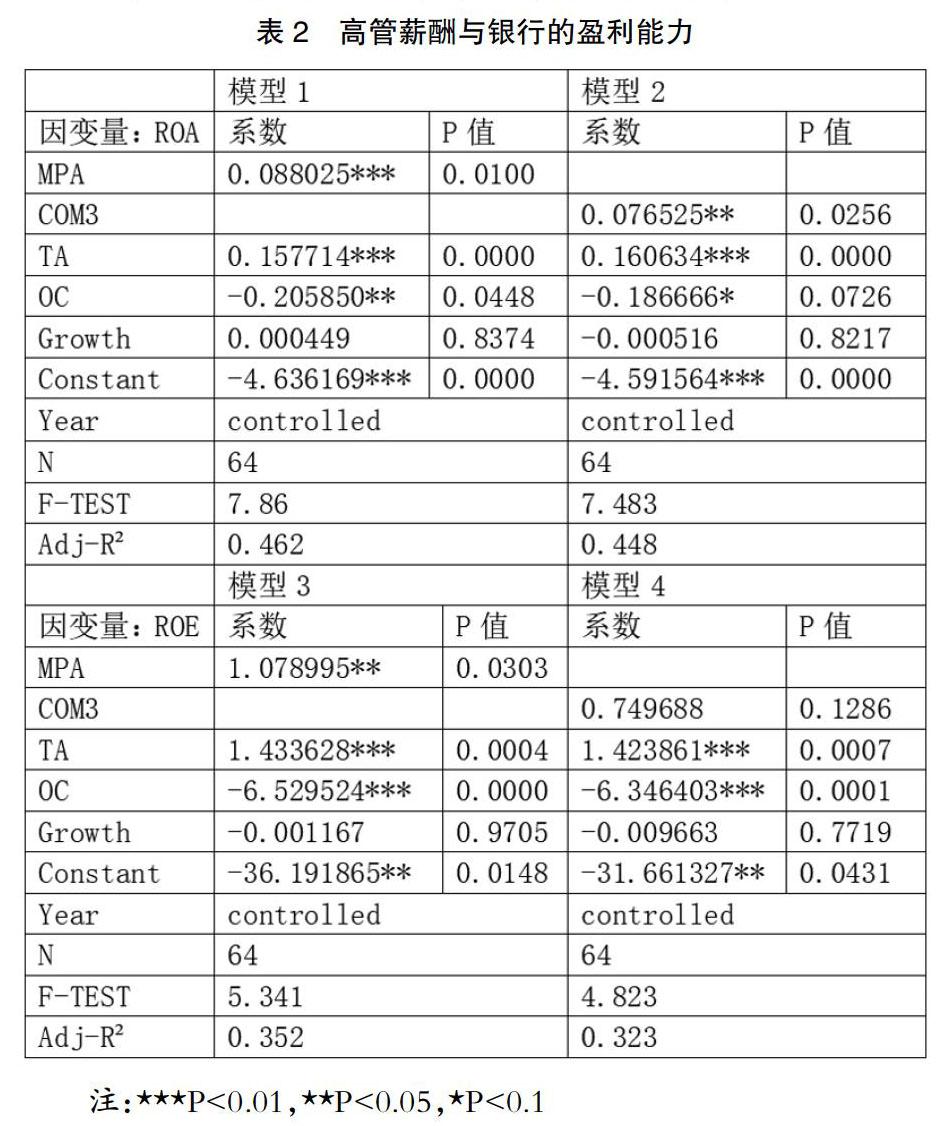

从表2中可以看到,代表商业银行盈利能力的两个变量总资产收益率、净资产收益率均与高管平均年薪呈现了正向相关。模型1中,总资产收益率(ROA)在1%的显著性水平上与高管平均年薪(MPA)呈正向相关,模型2中,总资产收益率(ROA)与前三名高管平均年薪(COM3)在5%的显著性水平上呈正相关。说明,样本银行的高管平均年薪与银行盈利能力有很大关联。

模型3中,样本银行的净资产收益率(ROE)与高管平均年薪(MPA)在5%显著性水平上呈现正相关,模型4中,净资产收益率与前三名高管薪酬无显著联系。

综合四个模型,我们不难发现,样本银行高管薪酬与银行盈利能力间呈现了很显著的正向联系,说明样本银行的高管薪酬对银行业绩具有较为显著的正向影响。而前三名高管的平均年薪没有高管平均年薪与银行盈利能力的相关性强,造成这一结果的原因可能是,银行薪酬排名前三的高管人员的个人价值对其薪资水平产生了比较大的影响(如理查德·杰克逊高薪转投平安银行)。

其次,为了探究样本银行高管薪酬与银行的资本充足率之间的联系,我们建立模型如下:

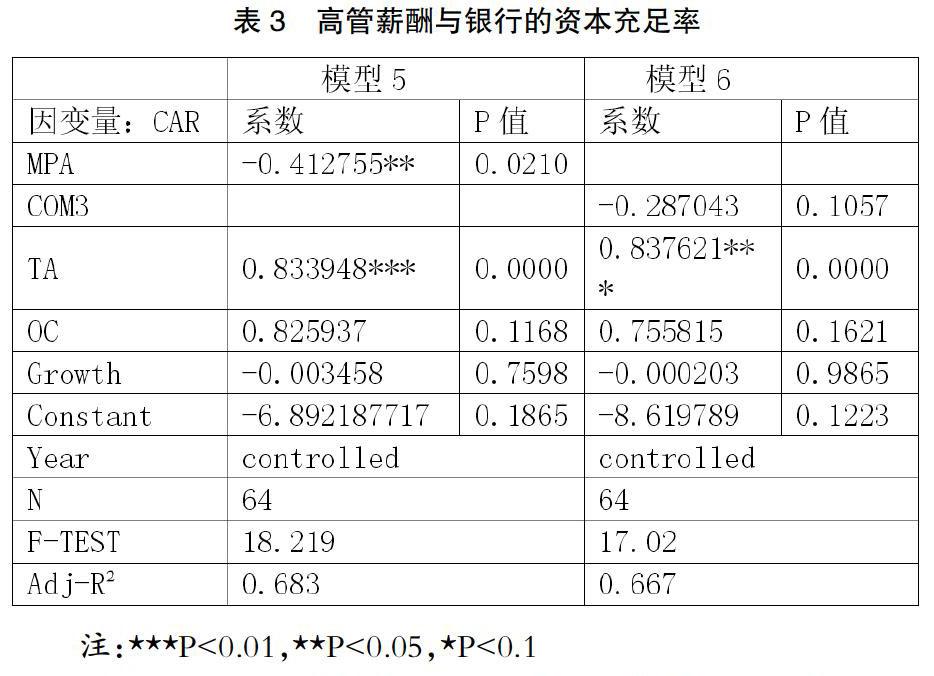

根据表3我们可以看到,在模型5中,资本充足率在5%的显著性水平上与高管薪酬呈现负相关。在之前的描述性分析里,我们发现除了2012年的华夏银行外,所有的样本都已经满足了我国证监会对于上市商业银行资本充足率的最低要求,说明样本银行已经具备了基础的抵抗和防范风险能力。根据委托代理理论,管理者为了追求更大利润,势必需要承担一定风险。在模型6中,前三名高管薪酬与资本充足率无显著相关性。综合这两个模型,我们可以看到,高管薪酬与资本充足率之间存在一定的负向关系,但是整体看来二者的联系并不是很显著。

再有就是样本银行不良贷款率与高管平均年薪和前三名高管的平均年薪均无显著相关性,这说明银行的高管薪酬不会对其信贷资产风险水平产生显著的影响。这与现有文献中的结论也基本一致。

六、研究结论、建议及局限性

本文基于2010年-2014年13家上市商业银行数据,通过对上市商业银行高管薪酬与银行业绩进行实证研究,得出如下结论:

1.上市商业银行高管薪酬对银行盈利能力产生了较大正向作用。用来表示上市商业银行盈利能力的指标总资产收益率和净资产收益率与银行高管薪酬之间具有明显正向关系,这表明,银行高管薪酬越高,其市场业绩相对而言也就越好。因此,根據实证结果来看,目前我国上市银行基于盈利能力的薪酬激励制度的确在某种程度上起到了对高管的激励作用,使得高管为银行业绩做出努力,进而提升了银行的盈利性水平。如今,许多银行也已经建立了较为合理的薪酬绩效激励制度,在确定高管薪酬时,也将银行的盈利能力作为评定银行高管人员薪酬的重要指标。

2.银行高管薪酬与上市银行的风险之间并不存在负向联系。银行所面对的风险状况也应作为衡量银行业绩的因素之一。根据实证研究可得,上市商业银行的高管薪酬与银行的不良贷款率之间不存在明显影响,高管薪酬甚至与资本充足率之间呈现出负向关联的状态,这说明上市银行董事会在制定高管薪酬的时候,没有将风险因素作为重要的考察指标,也就是说即使高管薪酬的增加并不会使得该银行的风险减少,风险控制因素也不会对高管薪酬产生较大的负面影响。

综合上述结论,本文认为,确立合理的薪酬绩效制度可以有效激励银行高管对银行盈利水平的重视和努力,使银行获得更好的经营成果。在当前经济状况并不理想,很多中小企业面临破产危机的情况下,银行的风险水平能够对银行整体业绩带来相对而言较为重大的影响。如果仅将高管薪酬与盈利性水平紧密联系而忽略了风险因素,可能会导致高级管理人员过分追求盈利成果,将银行成绩建立在较高的风险之上,对银行长期发展可能会产生负面影响。因此,上市银行薪酬与考核管理委员会在制定其高管薪酬之时,除了需要考虑银行的盈利水平,还需要综合考虑银行的风险水平和流动性水平,这样才能更为合理地制定薪酬绩效激励的相关制度。

由于本文的样本量有限,未上市的商业银行因为数据披露不全面等问题没能加入样本之中,同时,影响上市银行高管薪酬的因素除了文中列示的变量外,还有不便衡量的市场和法规因素也未能加入讨论。在未来的研究中,也希望能够通过更为合理的数据选取和模型建立使得这些问题得以解决,使研究结果更具有参考价值。

参考文献:

[1]陈学彬.中国商业银行薪酬激励机制分析[J].金融研究,2005,(7):76-94.

[2]段军山,黄剑超.银行治理、高管薪酬与银行绩效[J].金融论坛,2013,(8):36-46.

[3]苟开红.我国股份制商业银行薪酬构成及长期激励研究[J].国际金融研究,2004,(11):17-21.

[4]刘安政,吉余峰.我国商业银行高管薪酬与业绩敏感性影响因素的实证分析——基于14家上市银行2005年-2010年数据[J].经济视角(下),2011,(11):19-22.