期权对冲行为对现货市场影响的理论与实证

2020-09-23刘逖司徒大年李炬澎杨旸

刘逖 司徒大年 李炬澎,2 杨旸

(1.上海证券交易所,上海 200120;2.复旦大学经济学院,上海 200433)

一、引言

2020年3月美国股票市场发生罕见异常波动,有关衍生品市场在美股异常波动时期的表现及其风险对冲功能发挥情况受到学界和业界深入关注,特别是有必要从学理和经验视角评估期权在现货下跌过程中的保险功能发挥水平及期权对冲行为对现货市场影响,以更好地完善股票期权市场建设。

以期权为代表的金融衍生品是对冲基础现货价格波动风险常用的金融工具,对现货市场质量具有改善作用。如Skinner(1989)[1]研究发现,对冲、套利或通过期权增加交易策略,往往使得现货市场更具流动性;并且随着衍生品市场交易行为的增多,现货价格波动得以缓释,即衍生品交易推动现货价格进入均衡状态、起到稳定市场的作用。Abhyankar(1998)[2]、Liu(2009)[3]证实了期权等衍生品具有更高的流动性、更低的交易成本、更灵活的空头头寸建立方式等,这些优势既吸引了理性交易者,也吸引了非理性交易者,从而增加了市场的投资者数量,并带动期权和现货两个市场交易量的增长。从这个角度也可以推演,容易交易的证券或高流动性证券对投资者很有吸引力,投资者不想被难以在预期时间出售的股票束缚,因此Liu(2009)[3]认为期权市场将承担现货市场部分抛压。张静和宋福铁(2016)[15]利用市场质量指标和GARCH族模型对比研究上证50ETF期权上市对其标的成分股流动性和波动性的影响,发现在期权宣布日后样本股波动性和流动性立即发生变化,期权的宣布和上市可提高样本股的流动性、降低样本股的波动性。还有一些专家认为期权可以缓解现货交易摩擦,例如在现货流动性产生尾部风险时期,多头投资者为了降低其面临的流动性风险,可以通过买入认沽期权建立一个多元化的投资组合,这不仅规避了因现货市场流动性风险而产生损失,同时也避免了现货交易摩擦的继续放大,因而对现货市场质量改善具有积极作用(DeGenarro,2009)[5]。Antoniou et al.(1998)[6]、Mazouz(2004)[7]、Bhaumik and Bose(2009)[8]、盛积良和冯玉兰((2018)[16]等发现,引入期权后标的股票市场波动性降低。盛积良和冯玉兰(2018)[16]认为上证50ETF期权的推出平抑了现货市场的波动性,从而提高了现货市场的市场质量。Mazouz(2004)[7]研究芝加哥期权交易所期权上市对股票波动率的影响,发现期权上市并没有对股票的波动性产生显著影响,因此认为现货市场的异常波动并不是由期权市场交易带来的。

然而,也有少部分文献认为期权市场交易不具有改善现货市场质量的作用,聚焦于期权市场交易将增加现货市场价差和波动性。Gammil and Perold(1989)[10]认为现货市场价差扩大主要是因为不知情的交易者从股票市场转移到衍生品市场,其目的是降低逆向选择成本。Robbani and Bhuyan(2005)[11]、Ryoo and Smith(2004)[12]、熊熊等(2011)[17]等学者研究发现,期权等衍生产品推出后,现货市场波动性增加。Robbani and Bhuyan(2005)[11]发现,在推出道琼斯工业平均指数期权产品后,道琼斯工业平均指数成分股的波动性增加。Ryoo and Smith(2004)[12]通过对韩国市场数据的实证研究发现,在推出期权等衍生产品后,现货市场波动性增加。熊熊等(2011)[17]运用GARCH族模型研究KOSPI200股指期权上市对KOSPI200指数以及指数期货市场的影响,发现KOSPI200指数期权的推出使得指数和指数期货的波动性均增大。此外,还有市场观点认为,投资者运用期权进行风险对冲的行为是将其面临的风险转移给了中性交易者,中性交易者普遍采用的风险中性对冲策略则再次将风险传递给现货市场,反而提高了现货市场波动风险。例如2020年3月美国股票市场大幅下跌期间,有观点认为,在投资者大量购买认沽期权对现货进行保险的同时,期权中性交易者卖出认沽期权及其相关Delta风险敞口对冲行为加剧了现货抛压。但上述观点持有者不能否认的是,在现货市场异常波动时期期权保险策略首先缓解了现货抛压(Etin et al.,2010)[14],现货市场抛压减小从而其波动性降低(Roll,1977;盛积良和冯玉兰,2018)[4][16],中性交易者的对冲行为又取决于其持仓的Delta和Gamma风险敞口(Giovanni et al.,2008;Gobet and Makhlouf,2012)[9][13],故不可一概而论认为其增加现货波动,且其对冲交易所采用的工具不局限于现货市场,还包含期权合约。

从以上文献可以看出,多数研究认为期权市场具有改善现货市场质量的功能,包括增强现货流动性、缓解现货波动、缓释现货交易摩擦等,少量文献认为期权市场交易将增加现货市场价差和波动性;此外,市场存在期权中性交易者卖出认沽期权及其相关风险敞口对冲行为会增加现货抛压的疑虑。但现有文献关于期权交易对现货影响的研究主要是从实证角度出发,对不同市场期权交易影响现货的特征进行分析,特别关注期权产品推出后现货市场质量的变化,却鲜有从期权市场基本功能的角度分析期权交易行为的市场影响。然而,从期权市场基本功能的角度分析却更具有一般性,尤其从期权对现货的风险对冲功能发挥来分析,则更能从本质上反映期权的市场功能和市场影响。因此,本文尝试从这一角度开展研究,建立期权对冲行为影响现货市场的一般理论模型,并运用2020年股市异常波动时期中美两个市场数据对模型进行实证测算。这也是本文的创新所在。

二、期权对冲行为影响现货市场的一般理论模型

市场人士关于期权对冲行为加剧现货市场下跌观点的一个隐含假设是,投资者在市场下跌时不会从现货市场直接卖出,而是通过买入认沽期权避险,由此带来的做市商等对冲交易冲击了现货市场。事实上,这种假设和推理是不成立的。美股这次大幅调整的原因主要是新冠肺炎疫情、全球石油价格下跌等因素,现货市场本身面临巨大的直接抛压。因此,为了评估期权市场对冲行为对现货市场的影响,需要比较投资者两种风险规避方式(即直接卖出现货或者买入认沽期权进行风险对冲)所带来现货抛压的差异。第一种方式会直接对现货产生抛压,而第二种方式借助期权的风险管理功能,将下跌风险转移至认沽期权义务方,缓释了现货抛压。认沽期权义务方可以分为中性交易者和非中性交易者两类。中性交易者包括做市商和对冲基金等,此类交易者为对冲义务方的存货风险,将使用Delta中性策略,卖出一定数量的现货以及其他相关证券,降低Delta至0(约翰·赫尔,2011;赵学军和王永宏,2001)[18][19],因此会对现货市场产生部分抛压。非中性交易者是指以方向交易为主、没有对冲需求的交易者,不会对现货产生抛压。

当投资者不使用期权而直接卖出现货时,由于处置效应的作用,投资者只会卖出部分现货(陈思,2016)[20]。所谓处置效应是指投资者倾向于持有亏损的股票、卖出盈利的股票,即投资者在亏损状态下是风险偏好者,在盈利状态下是风险规避者。由此定义直接卖出现货的数量为:

其中,N表示投资者原先持有现货数量,f(δ)为现货下跌中投资者卖出比例。f(δ)是处置效应δ的函数,与δ成反比关系,即处置效应越明显,投资者在现货亏损时卖出比例越小。

当投资者买入认沽期权对持有的全部现货(数量为N)进行保险(等市值对冲,即期权对应的标的数量也为N)时,作为认沽期权义务方的中性交易者将累积正的Delta风险,等于(-Δp)×N,这里Δp表示认沽期权的Delta值,该值始终为负。

为了达到风险中性(降低Delta值至0),中性交易者可以选择卖出现货进行Delta对冲,也可以选择卖出其他证券(如认购期权)进行对冲。假设卖出现货与卖出其他证券导致的Delta降低程度分别为k×(-Δp)×N与(1-k)×(-Δp)×N,其中0≤k≤1,k表示降低比例。

同时,中性交易者在所有认沽义务方交易中只占一部分比例M,其余(1-M)比例的认沽义务方交易由非中性交易者形成,由于非中性交易者不进行对冲,此部分不会形成现货抛压。因此,中性交易者卖出现货数量为:

由此可知,如果Qd=Qh,则两种避险行为导致的现货卖出数量相同。如果Qd>Qh,则投资者买入认沽期权保险后中性交易者卖出现货数量小于投资者不使用期权而直接卖出现货数量;如果Qd<Qh,则投资者买入认沽期权保险后中性交易者卖出现货数量大于投资者不使用期权而直接卖出现货数量。

三、中美实证分析表明市场下跌期间期权缓解了现货抛压

(一)上海市场实证

2020年2月受新冠肺炎疫情影响,境内股市出现大幅调整。本文以上证50ETF跌幅较大的交易日作为研究对象对理论模型进行检验。

1.参数估计

Qd和Qh的大小关系可以通过计算两者比值是否大于1来确定:

模型各参数的估计方法如下:用大跌当日减持50ETF的非期权投资者减持比例来估计处置效应函数f(δ);为涵盖各类投资者运用期权对冲风险的行为,用持仓量加权后全部认沽合约的Delta值对Δp进行估计;用中性交易者在降低Delta过程中所卖出的现货数量和其他证券数量之间的比值来估计k;用中性交易者在所有认沽义务方中的交易占比来估计M。后文的实证分析将按照中美市场数据得出f(δ)和Δp的估计结果。这里主要介绍k和M的估计过程,具体结果如下:

(1)关于k的估计

根据前文的推导,中性交易者在对冲过程中卖出的现货数量为:

卖出的其他证券数量为:

其中Δc表示其他证券(如认购期权)的Delta值,且Δc>0。因此,对冲过程中,现货卖出量占比为:

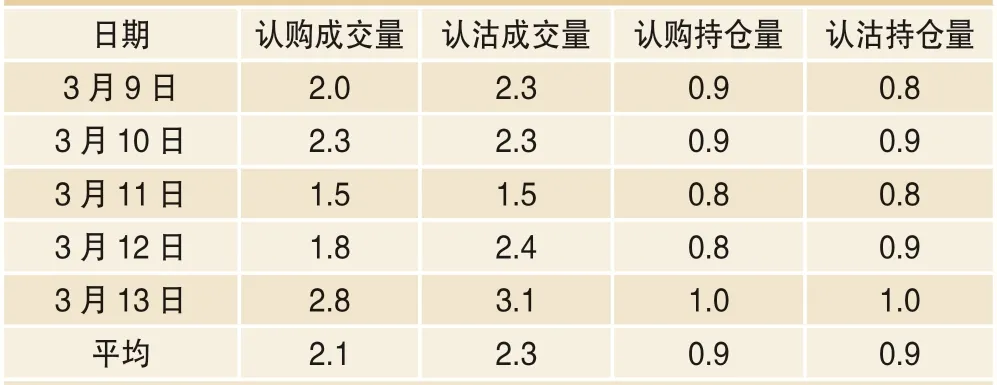

沪市期权市场数据表明,中性交易者在对冲认沽义务仓过程中卖出的现货比例较小,主要原因在于中性交易者通常持有认购期权等合约,因此会首选期权进行对冲。2020年3月9日至13日,12家50ETF期权做市商持仓分布比较均衡,认购权利仓、认沽权利仓、认购义务仓、认沽义务仓的持仓量日均占比分别为18%、28%、32%和22%(见表1)。卖出认购期权和卖出认沽期权通常是平衡的,经合约内部轧差对冲后的总体对冲需求不大。即使卖出现货,其比例也非常低。此外,数据显示,12家做市商使用现货进行对冲时,日均净卖出现货占标的现货同期总成交额的0.02%,占比极低。因此,中性交易者卖出的现货数量通常小于认购期权等其他证券。从境外经验看,该比例一般在20%左右。

因此,可以假设中性交易者在对冲认沽义务仓过程中卖出的现货比例g(k)≤0.5。另一方面,在选择其他正Delta证券过程中,假设中性交易者普遍会选择Delta较大的品种,以达到更高的对冲效率,所以假设0.5≤Δc≤1。保守估计,不妨取g(k)=0.5,即中性交易者使用现货进行对冲的比例达到一半。经过简单推导,可以得到k=1/(1+Δc)。由Δc的取值范围可以估计得到0.5≤k≤0.67。

(2)关于M的估计

表1 做市商认购认沽合约成交与持仓情况(双向)

表2 认沽期权卖方交易占比分布情况

表3 市场持仓占比

在所有认沽义务方的交易中,中性交易者只占一部分。上证50ETF期权的统计数据(见表2、表3)表明,认沽义务方主要为个人与机构,两者交易占比合计为64%,其主要为赚取时间价值和做空波动率,建立敞口后基本不会使用现货或期货进行动态对冲;做市商交易占比为36%。整体期权持仓也以个人与机构为主,占比为88%,做市商持仓占比为13%,此外,美国、香港期权市场做市商的交易占比通常在40%左右。其他认沽期权卖出方有的仅是方向性交易,并不会采取卖空期货或现货的对冲交易。总体来看,中性交易者占比不超过50%。

2.分析结论

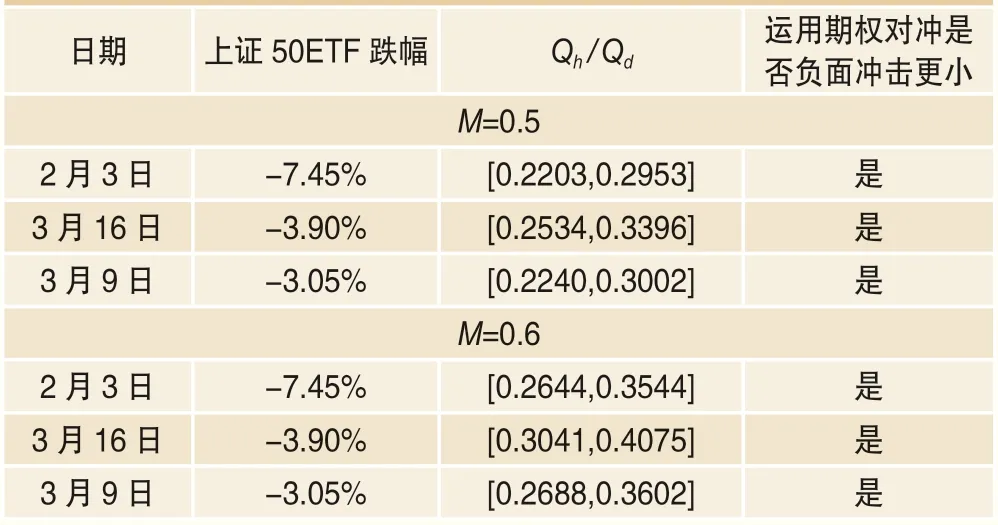

2月3日,上证50ETF下跌7.45%,是2020年春节以来最大跌幅。经统计,当日减持50ETF的非期权投资者减持比例f(δ)为74%,加权后的认沽期权Delta值为-0.65。最终计算结果显示,在中性交易者占比M取值0.5的情况下,2月3日的比值Qh/Qd介于0.22与0.3之间,即投资者使用期权时现货卖出量比不使用期权时现货卖出量减少70%~78%,前者对现货市场的负面冲击明显小于后者。其他典型交易日(3月9日、3月16日)的实证结论与2月3日保持一致,即在春节后上证50ETF跌幅排前三的交易日中,投资者采用买入认沽期权方式规避风险所产生的现货抛压均小于直接卖出现货所产生的抛压。上述分析结论在M取值0.6的情况下同样稳健(具体结果见表4)。

此外,市场交易数据显示,在3月9日至13日期间,期权交易账户中通过买入认沽期权为其现货做保险的客户日均买入约40万张认沽期权合约,日均受保沪市股票市值约100亿元,这些投资者未对其持有的现货实施清仓止损行为,即在市场下跌期间,期权发挥了重要的保险功能。

(二)美国市场实证

从境外市场来看,美国股市3月经历巨震,特别是道琼斯指数、标普500指数等股指在10个交易日内发生4次熔断,因此在稳健性检验中选取美股3月份4次熔断发生交易日。

表4 境内市场第一种方式与第二种方式卖出现货数量估计比较

表5 境外市场第一种方式与第二种方式卖出现货数量估计比较

对于Δp、M、k的估计延续沪市数据检验的参数估计方法。对于美股f*(δ)的估计,在测算中考虑到美股机构投资者占比相较我国更高,处置效应δ较低,美股f*(δ)相应增高,故在测算中分别假设美股f*(δ)相较A股f(δ)上浮10%和20%。

采用上述方法,对4次熔断发生交易日中采用两种对冲方式卖出现货的数量进行比较,结果如表5所示。测算表明,在f*(δ)相较f(δ)上浮10%的情况下,4次熔断发生交易日比值Qh/Qd均介于0.17~0.31之间,表明投资者使用期权时现货卖出量比不使用期权时现货卖出量减少69%~83%,即运用期权对冲比直接卖现货对现货产生的负面冲击更小。f*(δ)相较f(δ)上浮20%的情况同样稳健。

四、结论与启示

为了评估期权市场对冲行为对现货市场的影响,本文构建了期权对冲行为影响现货市场的一般理论模型。运用境内外市场数据对模型进行检验后发现,在市场大幅下跌时,投资者买入认沽期权保险后中性交易者卖出现货数量明显小于投资者不使用期权而直接卖出现货数量,即Qd>Qh。境内市场中,前者现货卖出数量较后者减少约73%;而境外市场中,前者较后者减少约75%。相比直接卖出现货,运用期权对冲对现货所产生的负面冲击更小。在投资者使用认沽期权进行现货保险并将下跌风险转移给认沽期权义务方的过程中,认沽义务方为保持风险中性而给现货市场造成的抛压,明显小于投资者不使用期权而直接卖出现货产生的抛压,即期权市场具有缓释现货抛压、稳定现货价格的功能。

随着期权试点工作逐步深化,未来投资者运用期权对冲市场风险的需求将不断扩大,我国场内期权市场必将发展成为产品体系丰富、交易机制完善、监管科学有效、投资者行为成熟的市场,与实体经济、股票市场形成联动发展的良性格局,成为我国资本市场稳定发展的重要力量,对构建起更完善的风险管理体系、降低A股市场整体波动、促进资本市场持续稳定发展具有积极意义。