供应链金融创新服务普惠金融

2020-09-22杨杨

杨杨

疫情期间,不少大型核心企业与中小微供应商之间都在面临供应链、资金链层面的艰巨挑战。它们需要更高效、更智能、更碎片化的供应链金融服务,从而能够实现整条供应链的平衡,维持商品的有序生产供应。中小微企业尤其需要创新供应链金融服务,从而避免因赊销账期导致的资金短缺乃至资金链断裂。

政策支持供应链金融的发展

随着金融科技被广泛接受并应用、国家政策扶持日趋增加,供应链金融行业正在快速实现迭代创新与广泛应用。在近期的疫情之下,国家层面的多项政策更是强化刺激供应链金融行业为中小微企业提供更多及时、高效的服务。2020年2月24日,工业和信息化部发布《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》强调,要积极推动运用供应链金融等融资方式扩大对中小企业的融资供给。3月26日,银保监会发布《关于加强产业链协同复工复产金融服务的通知》,针对进一步加大金融服务实体经济力度,推动产业链协同复工复产,提出加大产业链核心企业金融支持力度、优化产业链上下游企业金融服务、加强金融支持全球产业链协同发展、提升产业链金融服务科技水平、完善银行业金融机构考核激励和风险控制、加大保险和担保服务支持力度六大举措。受到政策红利的激励,供应链金融服务正在从线下向线上发展,通过科技手段解决客户业务金融服务获取痛点、金融机构业务审核及风险触达等瓶颈。

供应链金融三大核心挑战

近年来,在金融强监管、去杠杆、扶持中小微企业的宏观背景下,市场规模高达万亿元的中国供应链金融行业正在经历产融结合、科技催化的创新转型。2020年,疫情之下,各行各业对数字化服务方式的迫切诉求也正在促进供应链金融的迅速发展。但是,在蓬勃发展的背后,供应链金融行业依然面临授信方式局限、融资方式僵化、产业链信息孤岛这三大核心挑战。目前,全国征信系统尚待完善,中小微企业与银行之间的信息依然不完全对称。由于中小企业时常出现管理规范程度不高、没有合适的抵押物做担保等问题,银行往往无法对它们直接授信。除了寻求供应链上核心企业的配合之外,银行等金融机构通常只能触达至一级供应商和经销商,无法触达二三等多级供应商和经销商,导致无法完全满足整条供应链中大量的中小微企业的融资需求。僵化而有局限的授信方式,使得中小微企业需要付出高昂的融资成本。

然而,在真实的贸易场景中,中小微企业的融资需求通常是紧急、个性化、碎片化的,不灵活精准的融资服务很难满足这些需求。更加值得重视的是,供应链上的核心企业与管理方式差异大、规范程度低的中小微企业之间、企业和银行之间,多方信息并未实现互通。同时,由于技术的限制,在真实的贸易场景中,多方之间有大量的纸质文书,财务电子化程度较低,使得供应链金融服务的自动化程度未能达到理想的高度。身处供应链金融服务末端的中小微企业,如今早已是中国实体经济发展不可忽视的重要承载者,但其融资困难的问题依然在等待最佳解决方案。

微众银行供应链金融创新实践

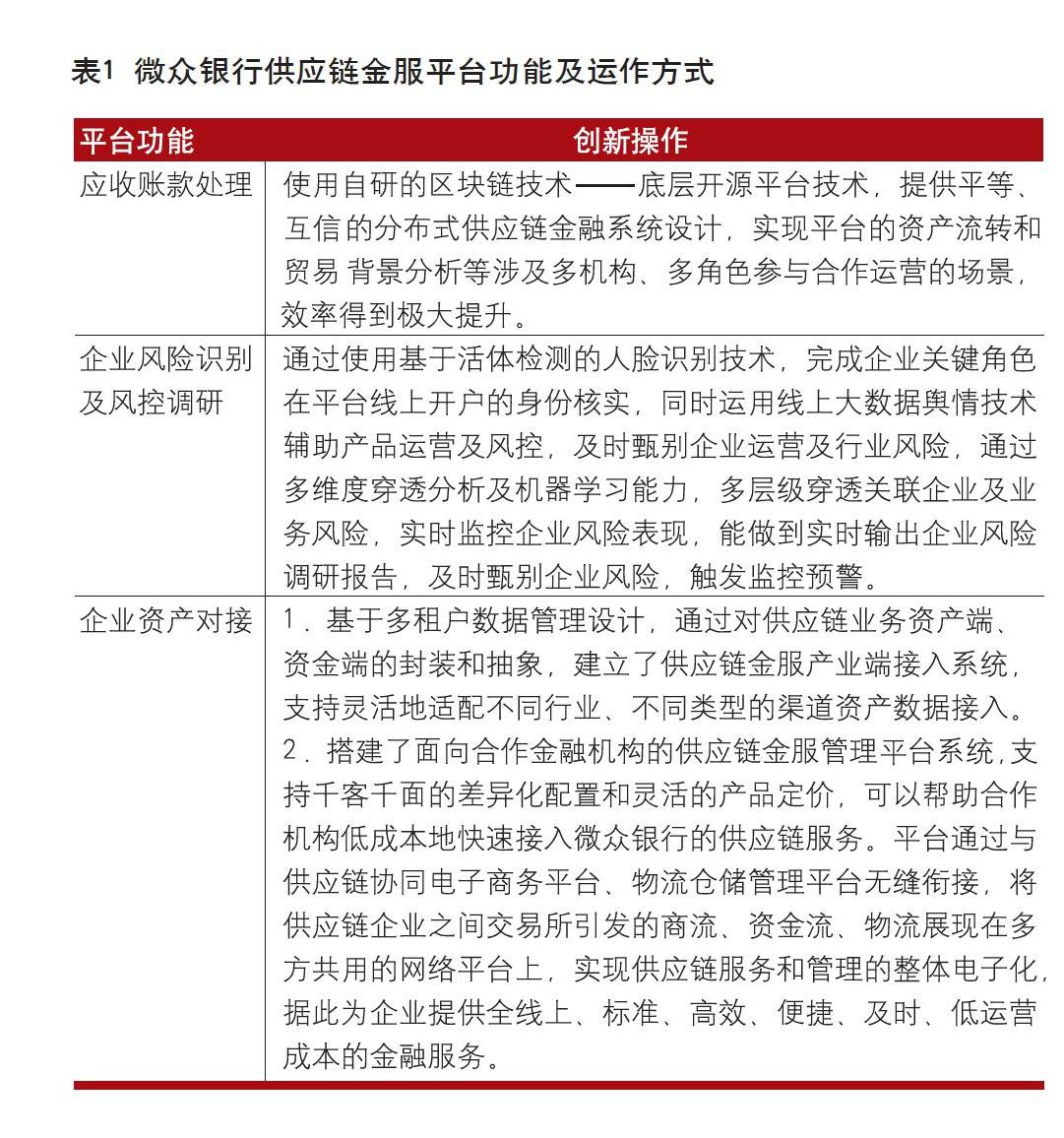

微众银行自主研发的供应链金融服务平台(以下简称“微众供应链金服平台”)基于供应链上下游的真实贸易背景,以商业银行保理服务为法律依据,实现了供应链多级链属企业之间应收账款的债权融资,在盘活存量资产的同时,解决了链属小微企业融资难、融资贵的窘境。其纯线上的金融服务模式,在一系列金融科技能力的支持下,得以将供应链金服的线上化运转能力大幅提升。微众供应链金服平台的功能模块的创新操作如表1所示。

完善的供应链金融服务平台不能只解决供应链上某一方的痛点,而是要综合银行、核心企业、链属企业等所有链上参与方的痛点及需求,建立起多方互惠共赢的优选解决方案,确保整条供应链皆可受益,微众供应链金服平台在这方面的表现较突出。

金融机构方面,通过微众供应链金服平台连接渠道方以及客户,可以有效利用其闲置授信额度。而整合的核心企业和各级供应商的信息流除了降低风险,更可以深度经营核心企业,联合营销其上下游,批量获客,以增强单一客户的盈利能力。在疫情期间,为了快速响应国家号召,一家金融机构通过线上供应链金服业务,快速完成了从核心企业、链属企业的注册、实名认证、上传财报、确权材料(合同、发票审核及验真)、中登网转让登记到融资放款的全流程操作,实现3天放款达3亿元。据预估,同类业务激增的场景如沿用传统的线下审批处理,需15人的运营审核团队累计处理超过1个月方能完成。得益于微众银行线上供应链金服平台,金融服务可以经由核心企业渗透至其多级链属企业(见图1)。

核心企业方面,通过线上微众供应链金服平台可为其应收或应付账款注入流动性,在其票据等结算方式之外提供更为简便快捷的结算方式。首先,核心企业财务报表结构得以优化,可减少财务费用并增加金融收益,提升其参与动力。分析发现,依托于微众供应链金服平台的核心企业,融资渗透率可达到50%之多,续贷率也会随着平台服务的日渐优化而逐渐提升,这说明通过供应链金服平台的触达,对核心企业来说,其应付账款周期得到一定程度的拉长。其次,核心企业利用其商业信用在为供应商拓宽了融资渠道的同时,一定程度上提升了核心企业的议价能力,降低了链条成本。最后,核心企业通过引入供應链金融服务,打通其供应链上下游,整合供应链体系的同时,提升其供应链黏性,与供应链上下游企业互惠共赢(见图2)。

链属企业方面,作为核心企业的供应商或经销商,最关心应收账款的质量以及账期,尤其是面对强势的核心企业,其议价能力更弱。微众供应链金服平台为供应商或经销商提供了一种新的灵活的按需融资渠道,同时通过纯线上操作,使各级供应商或经销商享有友好的操作体验。

目前,微众供应链金服平台已有超过10个行业的供应链金融完成落地实践,处理了10万件贸易背景资料,资产处理规模达200亿元,累计放款超百亿元,通过供应链金融服务渗透至上万家企业,覆盖全国30个省、200个城市。

(作者系微众银行贷款科技产品部副总经理)