本轮创新周期内美元国际货币地位仍不可替代(上)

2020-09-22张健康

张健康

20世纪,国际货币体系经历了三次重大变革,而且每次变革皆对应着一次持续时间长、波及范围广、破坏力度强的严重危机。第一次重大变革是1914~1922年由金币本位制切换到节约黄金的金块本位制和更节约黄金的金汇兑本位制,直接诱因是第一次世界大战;第二次重大变革是1929~1944年由金本位制切换到以美元为中心的国际金汇兑本位制,直接诱因是1929~1933年世界经济大危机;第三次重大变革是1971~1976年由金本位美元切换到石油美元,直接诱因是日益严重的美元危机。可能正是因为国际货币体系变革与世界政治经济危机之间所表现出来的上述对应关系,每当世界经济出现波动(哪怕是常见的经济出清),美元国际货币地位走向问题总会引起关注国际货币的人的特殊兴趣,尽管国际货币体系重大变革总是伴随着国际政治经济重大危机的基本事实,显然不能推导出每当国际政治经济出现重大危机必然导致国际货币体系发生重大变革的结论。

那么,经历此次全球性经济衰退之后,美元国际货币的地位究竟会不会发生变化?如果会,又会发生什么样的变化?我们的基本观点是:如果以一个“熊彼特周期”(取中值,该周期约为55年,熊彼特周期又被称为创新周期)作为考察时段,美元作为国际主要结算货币和储备货币的地位仍然不可取代,但不排除会有两到三种新的国际货币崛起,作为部分国家之间贸易的结算货币和部分国家的外汇储备货币。

美元国际货币的地位下降了吗?

我们必须首先弄清楚一个基本事实:最近二十年来,特别是2008年全球金融危机以来,美元作为国际货币的地位真的走向衰落了吗?答案可能不会像我们想象的那样显而易见。

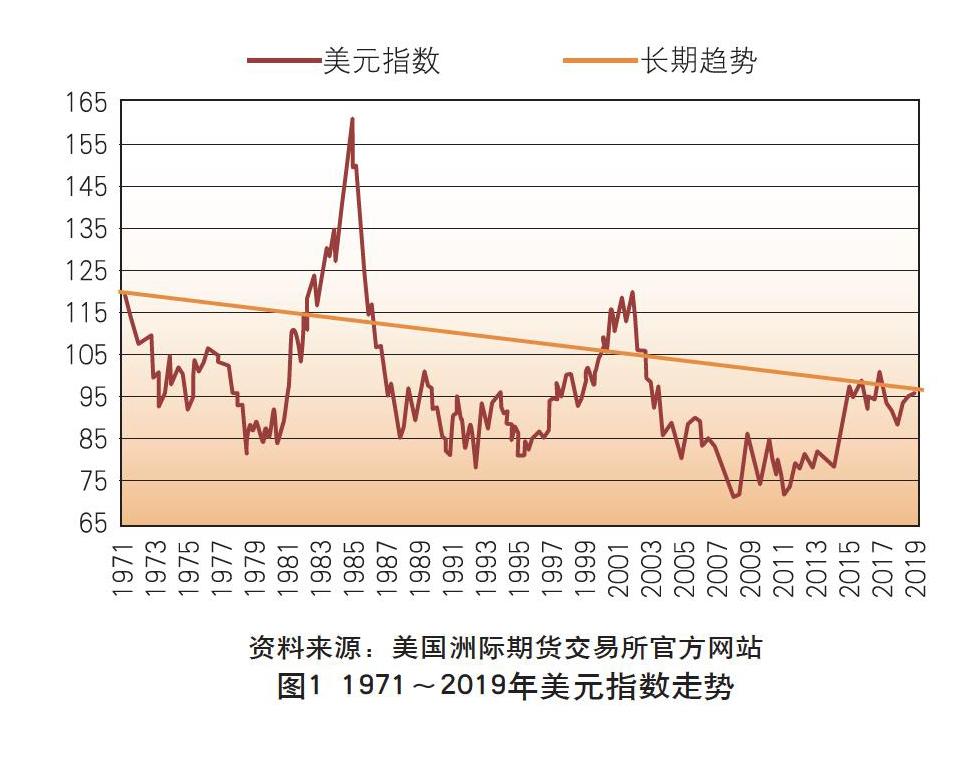

美元作为全球外储货币的地位看上去下降了。如果仅仅从全球外汇储备货币中美元占比和美元指数最近二十年来的走势来看,我们很容易就会支持美元衰落论者的观点。根据国际货币基金组织(IMF)公布的官方外汇储备货币构成(COFER),1999年,即欧元诞生的那一年,全球官方外汇储备货币中美元占比约为70%,20年过后,该数据已下降至60.8%。作为衡量美元强弱程度的重要指标,美国洲际期货交易所(ICE)发布的美元指数1999年以来更是呈明显的下降趋势。2002年2月,美元指数达到了调整一揽子对照货币之后的第一次上涨周期的顶端,涨至120.24点,9年后的2011年5月初触底降至73.13点;随后又开始新一轮上涨,到2016年12月20日涨至103.3点,然后转而下行,到2018年4月初,降至90点以下;虽然当月中旬出现反弹,但直至2019年2月中旬仍徘徊于97点附近,没能越过强弱分界点(详见图1)。

关于美元作为国际贸易结算货币地位衰落的叙事。如果仅满足于个案的描述,我们还会认为,作为国际贸易结算支付货币,美元的地位同样正在迅速衰落。看衰美元不是最近几年才出现的新现象,1980年代中期国内一些大众媒体甚至学术刊物就已刊载文章谈论美国经济及美元衰落的问题。最近几年,大众媒体喜欢跟踪的一个话题是,不断有国家实行国际贸易结算“去美元化”,讲述的故事很容易给普通大众一种印象:美元正在被越来越多的国家抛弃,国际贸易结算去美元化正在成为一股国际潮流。欧盟2018年12月5日公布了一份蓝图草案,要求成员国进行能源、大宗商品、飞机制造等战略性行业贸易时增加使用欧元,同时正式宣布准备加快发展独立于美元结算体系环球同业银行金融电信协会(SWIFT)的支付机制——“特殊目的工具”(SPV)。同美国向来不对付的俄罗斯自然不会落后。2018年7月,俄罗斯外经贸银行总裁科斯金向总统普京提交了一份对外贸易结算中去美元化的计划,包括进行贸易结算时加快从美元向别的货币过渡;必须让俄罗斯最大的一些企业注册地址由海外转移回本土,欧元债券主要放到俄罗斯平台进行交易;所有基金市场的参与者要进行许可认证等。该计划整体上得到了普京的支持。与俄罗斯相比,经济体量更大的中国的去美元化努力更引人注目。最近几年,中国通过与贸易伙伴进行货币互换,减小了国际贸易结算对美元的依赖。同样值得关注的还有一些石油生产大国,比如伊朗、伊拉克、卡塔尔、委内瑞拉、安哥拉、尼日利亚,试图通过使用各自货币进行结算甚至以货易货的方式,绕开对美元的依赖。除此之外,印度、土耳其、越南、印尼、马来西亚、泰国等国亦加入了国际贸易结算去美元化的“大合唱”。

上述国家和地区对外贸易中尽量不用美元结算,除了有的国家和地区试图扶持本币成为国际货币之外,更多的是出于以下两方面的考虑:一是对美国的贸易政策表达不满和绕过美国的经济制裁,正如美国全球安全分析研究所(Institute for the Analysis of Global Security)主管安妮·科林在2019年10月30日接受媒体采访时所指出的那样,如果各国以美元抑或通过美国的银行系统结算交易,多少会受到美国管辖,因此许多国家都有“非常非常强烈的动机”放弃使用美元,比如俄罗斯、伊朗和委内瑞拉。二是规避美元波动给外贸和投资带来的风险。从理论上说,美元兑本币升值,可以降低出口商品的价格,有利于本国取得出口优势,但又会提高进口商品的价格。国际货币基金组织高级经济学家艾米尼·波兹、哈佛大学教授吉塔·高佩纳斯、普林斯顿大学助教米克尔·普拉格博格-穆勒等人2018年发表的一篇论文证明,由于大量全球贸易以美元结算,如果美元兑所有货币升值1%,那么一年之内全球贸易会下滑0.6%。国際清算银行首席经济学家斯特凡·阿夫德杰夫与三位合作者2018年发表的一篇论文则证明,对新兴经济体来说,即便是因美元兑本币升值所带来的出口增长,亦会被美元升值所造成的资金回流美国从而导致本国投资下滑的不利后果所抵消。可以预见,还会有更多的国家和地区加入去美元化的“大合唱”,甚至形成一两个以某国货币为核心的“朋友圈”。

数据说话:国际贸易结算中美元占比不降反升。但是,哈佛大学的马特奥·马吉奥里、芝加哥大学的布伦特·内曼和哥伦比亚大学的杰西·施莱格尔2018年12月发表的一篇论文用统计数据证明,上述事件给人的观感与真实情况相去甚远。三位经济学家通过对2000~2014年国际贸易支付数据的分析发现,全球进口结算中美元占比自2003年之后一直呈上升趋势,而欧元则呈缓慢下降趋势;世界出口结算中美元占比2003年之后基本保持了41%左右的水平,而欧元占比则略有增长,逐渐向美元靠近。

全球外储货币中美元占比降低遮蔽不了越来越多人愿意持有美元的事实。再多的个案描述都不如统计数据更能揭示事物的全貌。但是,要想利用统计数据进一步揭示事物的实质,还必须对统计数据的真实含义进行深入的挖掘。正如上文所述,全球官方外汇储备货币结构常被拿来作为衡量各种货币国际地位高低的重要指标,美元占比降低就意味着美元国际货币地位走向衰落。此种说法不能说完全没有道理,但有失偏颇。各国央行的外汇储备构成,颇似投资者设计投资组合。一个成熟理智的投资者,绝不会因为某种资产收益率高、风险低,就压上自己的全部资金。各国央行设计外汇储备结构时,同样会基于资产合理多元化的考虑,适当配置一些可以同核心资产形成风险对冲、避险能力较强、方便同缔约国进行跨境支付的资产,而且随着国际市场上资产品类的增多、风险日益复杂化,往外汇储备中加入更多的资产、适时调整资产结构,是再正常不过的事情。因此,官方外汇储备结构的变化,未必就是反映了各类资产国际地位的升降。

最近二十年来,全球官方外汇储备货币构成中,美元的占比的确有所下降,但是我们很难就此得出结论说,各国央行正在逐步抛弃美元,对美元的信心降低了。另有大量的数据表明,国际市场上愿意持有美元的人,不是减少了,而是增多了。我们可以观察三组比较重要的数据:第一组是最近十余年全球发行的债券中以美元计价的债券的占比变动情况;第二组是全球银行外部债权中美元占比的变动情况;第三组是以美元作为主要锚货币的国家数量变动情况。欧洲央行提供的数据显示,2004年全球未清偿的国际债券中,约43%是以美元计价的,随后14年间一直保持了增长势头,到2017年已经达到约62%;2004年全球未清偿的所有债券中,约42%是以美元计价的,随后5年间略有下降,但从2009年起基本保持了增长态势,到2017年已增长到约49%。为什么国际债券和各种债券更愿意选择以美元计价?归根结底还是因为对美元资金需求大。2004年以来以美元计价的跨境银行债权不断增长,和全球以美元计价的债券发行持续增长的原因是一样的。因为美国市场注册发行美元债券流程很简单,但是发行必须通过主承销商(Prime Broker)路演,而主承销商的业务基本被高盛、摩根士丹利、德意志银行等几家国际大投行所垄断,需要发行美元债券的企业很多,但是能够排上队的只有极少数大型知名企业,所以众多的企业只能转而求诸商业银行,从而导致以美元计价的全球银行境外债权占比不断增长。

第三组数据可能更能说明问题。1950年,约30%的国家是以美元为主要锚货币的;到1980年,以美元为主要锚货币的国家增加到50%;到2017年,又进一步上升至60%,而选择以美元作为主要锚货币的国家的国内生产总值占全球的比重更是高达70%左右。换言之,全球愿意信任美元的人不是减少了而是增多了。

美元指数长期趋势走低没有到达动摇美元国际货币地位的程度。对美元指数长期趋势走低的理解存在同样的问题。美元指数长期趋势走低,的确反映了美元对一揽子货币总体上贬值的趋势,而且我们还可以进一步合理预见,如果贬值速度过快,必然动摇美元国际货币的地位。于是,我们需要弄清楚两个问题:一是美元为什么会对一揽子货币贬值;二是什么样的贬值速度才算是过快。

如果拿美元指数波动曲线与美联储基准利率波动曲线进行叠加,很容易看出,二者的走势是高度正相关的。那么,二者之间,哪一个是自变量?哪一个是因变量呢?很明显,美联储基准利率是决定因素。由此可见,美元指数的波动,很大程度上是美联储操控的(另外的一个决定性因素是对照货币的基准利率和供应数量,是美联储不能控制的)。那是不是意味着为了取得出口价格优势美联储可以无节制调低基准利率,引导美元无节制贬值呢?当然不是。美联储调整基准利率至少要受两个因素的制约:通胀率和防止美元走弱。利率过低,必然导致市场上美元流通过剩,导致恶性通胀和美元过快贬值;如果利率过高,又会导致通缩和美元升值过快,从而影响美国出口和全球贸易。基于历史经验,维持2%左右的通胀率是最有利于国内就业的,同时又可促进美国出口和全球贸易。所以,维持2%的国内通胀率就成了美联储调整利率的上限,甚至是美联储调整货币政策追求的目标。由此我们可以得出一个基本结论:美元指数长期趋势很大程度上是美联储操控的结果,只要聯邦基准利率下调不会导致超过2%的国内通胀率,适当下调联邦基准利率引导美元适当贬值,不仅是美国所乐见的,而且是全球贸易需要的。如是观之,我们还会认为美元指数长期趋势走低是美元国际货币地位衰落的重要表现了吗?

综上所述,我们基本可以认定,最近二十年来,作为国际外汇储备货币,美元的占比有所下降,但不意味着国际市场对美元的信心下降,相反,愿意持有美元的人越来越多;作为国际贸易结算货币,美元受到一些挑战,但地位依然稳固甚至有所上升;美元指数长期趋势下降更多的是美联储主动引导的结果,下降速度还没有到达打击国际市场对美元的信心、动摇美元国际货币地位的程度。

(作者系中国建设银行《建行财富》执行主编)