大数据在个人信用风险评估中的应用

2020-09-22王善栋

王善栋

摘要:随着大数据技术的发展,互联网领域发生了许多变化,其中个人信用风险评估的应用已成为一个新的研究热点。大数据技术的应用可以使个人信用评估更加准确,为金融机构提供可靠的数据支持。本文基于大数据的发展和个人信用风险的评估,探讨了大数据在个人信用风险评估中的应用。

关键词:大数据;个人信用;风险评估

个人信用贷款是金融机构的核心业务之一,但大多数小型金融机构难以准确评估个人客户的信用风险,对业务的发展造成一定的影响。虽然中央银行有一个比较全面的信贷信息系统,但由于其数据主要由主要的商业银行提供,存在数据处理时效性和准确性问题,但大数据技术为解决个人信用评估问题提供了一个很好的途径。

一、大数据在个人信用风险评估中的应用

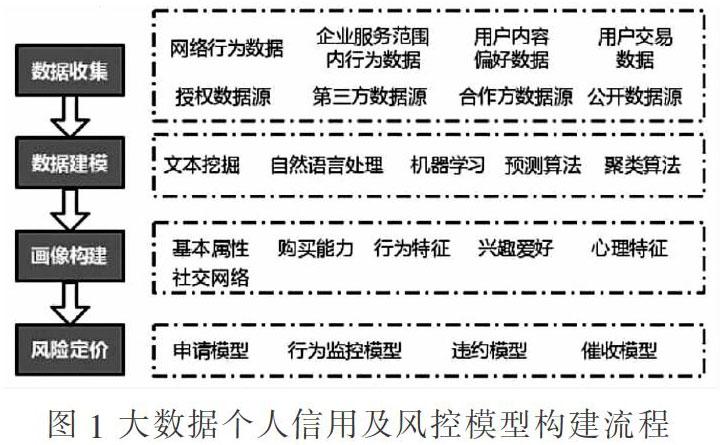

(一)构建用户画像

用户画像的概念最早出现在电子商务领域,随着互联网的发展和大数据技术的成熟,用户画像在许多行业得到了广泛的应用。在金融领域中,信息系统通过收集用户的大量信息,分析和提取与业务相关的内容,然后对用户的业务特征进行描述,从而理解和预测用户的业务行为[1]。在个人信用风险评估的应用中,可以通过标签来描述用户的个人信用档案,并为每个标签分配一个权重,表明其准确程度,并根据用户的行为进行动态调整,从而更准确地描述用户的业务信息概况,为金融机构评估客户的信用风险提供依据。

(二)大数据预处理

由于数据量大、数据形式、数据质量和数据源不同,需要对海量数据进行预处理。预处理首先收集和检查数据,在完整充分的数据基础上,对数据进行唯一性检查和一致性检查,剔除非法数据。然后对合法数据进行筛选,识别和剔除不符合使用要求的数据,并确保所有数据的有效性,采用单变量分析和多变量分析相结合的方法,最后利用变量推导来改进原始数据的可解释性。经预先处理后的资料会直接用作日后的个人信用风险评估。

(三)建立风险评估模型

信用风险模型通常基于逻辑回归统计技术进行分析,但由于用户行为的稀疏性,评价模型的稳定性较差。为了提高模型的稳定性,许多学者进行了大量的研究,最终提出了支持向量机算法和决策树模型算法。决策树模型模型继承了传统逻辑回归模型的优点,提高了系统的鲁棒性,能够很好地处理可变风险的非线性属性。决策树模型采用单层决策树进行单变量分析,然后将决策树的输出变量应用到模型中,将中间结果作为逻辑回归模型的输入,最后计算各风险因素的权重,完成个人信用风险的综合评价。

二、大数据算法概述

(一)支持向量机算法

支持向量机是一种分类算法,支持向量机的基本模型是在特征空间中定义的线性分类器。线性支持向量机类似于Logit模型,每个变量都被赋予一个加权因子,最后一个变量被加权,并作为预测的基础[2]。同时,支持向量机可以使用内核函数将变量映射到高维空间,从而改进模型。然而该方法的主要缺点是运行速度慢,难以直接应用于大规模数据。

(二)决策树算法

决策树是分类和回归的基本方法。决策树模型具有树结构,可以看作是一组if-then判断规则,也可以看作是在特征空间和类空间中定义的条件概率分布。它的主要优点是预测速度快,与线性模型相比,决策树还能处理非线性数据。此外,决策树模型具有很强的可解释性和对数据的自适应性,该模型的缺点是单一决策树太容易拟合。

(三)随机森林算法

随机森林是由多个决策树组成,每个决策树专门针对一个特定的种群,聚焦于一个特定的变量,然后共同做出决策,做出最终的判断。在随机森林中构建每个决策树,通过样本和变量二维随机抽样。随机森林的优点是并行性好,能处理大规模数据。

三、应用大数据发展趋势分析

(一)征信调查多元化

随着互联网技术的广泛应用,人们在互联网上的信用行为将得到有效的利用和共享,为中央银行信用信息系统提供更全面的补充信息,从而完善现有的征信评价体系。庞大的互联网用户数量使得数据处理、加工、再利用方面变得困难,但这正是大数据技术的魅力所在,它能更真实地识别大量用户的行为并提取个性化数据,为多样化的征信报告提供基础。

(二)审批智能化

由于信用信息系统的不完善,现有的信用流程仍然是基于人工审计,许多关键的征信数据需要专业人员逐一判断和决定。在大数据技术的应用中,将提出并应用各种高效的风险评估模型,快速分类能力和数据提取能力可以提高分析效率和质量,使金融機构能够根据模型评估的结果作出快速的科学判断。对于部分评分良好及符合信贷条件的用户,系统可自动批核授信申请,无须人为干预,但对于评分较低及明显不符合要求的用户,系统会直接拒绝批核。

(三)监控精准化

信用客户及相关业务的风险监测是个人信用风险评估管理的重要组成部分,监测的准确性将直接影响决策的科学性。大数据技术可以自动整合和分析收集到的数据,提取关键信息,预测未来发展趋势,并自动提供有效的策略。大数据风险评估模型具有准确识别用户贷款后的风险能力,能够及时收集用户的信用数据并密切监控,根据不同客户采取不同的监控计划,实现个性化的一对一管理,实现准确的风险监控。

四、结束语

综上所述,大数据算法是建模的工具,结果并不绝对,如何根据数据特征和算法特点建立合适的模型也非常关键。在实际模型开发过程中,业务专家和数据科学团队需要在数据逻辑的理解和建模指标的选择上紧密合作。此外,数据科学团队需要对算法的核心原理有深刻的理解,并且具有实现快速算法的能力,强大的大规模数据处理能力,以便充分利用大数据算法开发高性能的信用风险评估模型。

参考文献:

[1]巩凡,岳翔宇,闫守军.大数据在个人信用风险评估中的应用[J].数字化用户,2019,(11):111.

[2]王思宇,陈建平.基于LightGBM算法的信用风险评估模型研究[J].软件导刊,2019,18(10):19-22.

(作者单位:南京莱斯信息技术股份有限公司)