三大视角,探寻A股投资机遇

2020-09-21魏伟张亚婕

魏伟 张亚婕

疫情后全球宏观环境发生了显著变化,货币政策经历新一轮再宽松,全球经济增长和国债收益率中枢呈下行态势;但中国疫情防控效果显著,二季度GDP超预期增长3.2%,成为全球经济增速率先由负转正的经济体,在此背景下,中国企业资产的吸引力也有所提升。

总的来说,虽然A股市场在经历了7月上旬快速拉涨过后迎来了短期盘整,但中期向上方向不变,本篇报告将从全球对比、一级市场、产业发展等三个视角出发,探寻A股企业的发展机遇。

全球对比视角:传统龙头估值修复,新兴市值大有可为

全球龙头企业的马太效应显著。过去10年,全球龙头企业规模快速抬升,在全球市值规模最大的100家企业中,所属公司数占比最多的市值分布区间由2009年的小于750亿美元扩张至2019年的1000亿至2500亿美元。与此同时,市值最大的企业规模扩张速度相对更快,2019年年底微软公司市值达到9050亿美元,位居全球首位,相较2009年全球最大企业的3370亿美元的市值规模增长168.5%;同期市值排名第100的企业的规模则由2009年的400亿美元增长147.5%至2019年的990亿美元。

中国有越来越多的企业进入全球投资视野。从区域分布来看,美国是拥有全球龙头上市企业和独角兽企业最多的国家,在全球市值排名前100的上市公司中,美国上市公司数占比超50%,相应的市值占比则由10年前的45%左右提升至2019年的63%;在全球前100的獨角兽企业中,美国企业占比在50%左右。但近年来,中国已经有越来越多的企业进入全球投资者的视野,2019年有15家国内企业进入全球上市公司市值前100的行列,整体市值占比约15%;截至2019年3月底,有31家国内企业进入全球前100名独角兽企业的行列,相应市值占比达32%左右。

从全球对比视角来看,传统行业对比看盈利和估值,新兴行业对比看市值空间。其中,中国传统行业龙头估值修复仍有向上空间,依据各行业情况美股公司PB估值相对A股有10%以上的溢价;中国新兴产业龙头市值仍大有可为,中长期来看和美股龙头相比仍有倍数级别的上升空间。

传统行业更关注盈利和估值,中国企业盈利稳健且估值相对较低,龙头企业的比较优势更加显著。从盈利来看,中国周期行业及日常消费业的上市公司相对美股具有盈利优势,其中,日常消费行业龙头公司2019年盈利增速接近美股的5倍,房地产行业盈利增速高于美股30%,能源和材料行业的2019年盈利降幅均低于美股。

从估值来看,截至8月17日,中国传统行业整体PB估值平均低于美股10%-40%左右,其中,龙头企业估值比较优势更加显著,能源、材料、工业和公用事业的行业龙头PB估值分别低于美股43%、27%、73%和32%,金融和房地产行业龙头PB估值分别低于美股11%和69%,可选消费龙头PB估值低于美股63%。

周期行业中,中国龙头企业在多个细分领域跻身全球前十,且估值相对全球龙头有30%左右的折价修复空间。其一,在钢铁行业中,中国的宝钢股份和中信特钢分别位居全球企业市值排名的第三位和第六位,其中,宝钢股份PB估值约为0.6倍,约为全球市值最大的淡水河谷PB估值的37%左右水平。其二,在建筑机械行业中,中国有5家企业跻身全球市值排名前十,平均PB估值在2.4倍左右,其中,国内市值最大的三一重工PB估值低于全球市值最大的美国企业卡特彼勒29%左右。

金融行业中,银行和保险业龙头呈现区域化特征,多元金融龙头集中在美国,中国金融业龙头整体具备规模优势且估值相对不高。第一,在银行业全球前十大公司中,中国银行公司数占比达50%,其中,工商银行市值最大、排名全球第三,其PB估值仅为全球市值最大的摩根大通55%左右的水平。第二,保险行业的全球龙头分散在美国、中国、德国、瑞士、法国等地,具有明显的区域特征,其中,中国3家上市公司中国平安、中国人寿、友邦保险分列全球第2-4名,其PB估值平均在2-3倍左右。第三,在多元金融行业全球市值前十大公司中,有7家公司位于美国,香港交易所、中信证券和中信建投分列全球第7、9和10位,其中,中信证券PB估值约为2.4倍,低于全球最大公司估值13%左右。

消费行业中,新消费龙头规模扩张显著,零售龙头多为互联网平台型企业,汽车行业中特斯拉市值已超丰田56%左右。第一,在必选消费龙头中,中国有两家白酒企业跻身市值前十,PE估值约为可口可乐公司的2倍左右,贵州茅台市值超过2.1万亿元人民币,高于可口可乐公司48%。第二,在可选消费中,全球新消费龙头企业规模比重在加大,零售业市值前十大公司多为互联网平台型企业,中国有4家公司阿里巴巴、美团点评、京东和拼多多跻身全球前十,其中,市值最大的阿里巴巴为全球龙头亚马逊市值的42%左右水平。第三,在汽车消费龙头中,特斯拉市值已高于丰田汽车56%左右,成为全球第一,中国有两家企业上榜全球前十,其中,比亚迪PE估值为特斯拉的25%左右水平,上汽集团PE估值与丰田汽车基本持平,但总市值低于丰田85%。

新兴行业比较更看市值空间,目前国内大多新兴产业企业还处于盈利能力不强和高估值的阶段。从盈利能力来看,国内新兴行业企业的盈利相对不高,其中,信息技术行业中,A股2019年年报盈利增速高于美股8.4个百分点但ROE低于美股15.7个百分点;电信服务行业中,A股上市公司整体盈利能力显著弱于海外市场,但龙头企业具有相对优势。从估值来看,国内企业估值相对较高,截至2020年8月17日,在医疗保健、信息技术和电信服务行业中,A股龙头企业的PE估值分别是美股的2.3、1.6和1.8倍。

医药行业中,中国龙头企业的研发强度逐渐向全球龙头靠拢,但市值相对还有较大差距。在生物制药细分领域中,全球龙头企业市值大多在万亿元规模俱乐部,研发强度大多在15%-25%左右水平;中国仅有恒瑞医药进入全球市值前二十名区间,其2019年年报研发强度约为17%,已经和海外龙头企业相近,但其市值规模不足5000亿元,与海外龙头仍有较大差距。在医疗保健细分领域中,全球前三大龙头企业市值破万亿元,整体PE估值在20-60倍左右,研发强度大多在5%-15%附近;中国医疗器械龙头迈瑞医疗排名全球第十三,3800亿元左右的市值规模约为全球龙头的14%左右水平,其2019年度研发强度已达到9%,接近海外龙头水平。

科技行业中,全球头部公司的市值分化较大,中国软件龙头市值约为全球龙头的40%,硬件龙头市值不足全球龙头的3%。全球来看,信息技术行业中硬件、软件细分行业企业均存在市值的较大分化,前三大龙头企业总市值在前十大企业市值总额中的占比分别接近85%和61%;而在细分领域前十大公司中,中国科技硬件企业上榜家数多于软件企业,整体估值相对高于海外龙头且ROE相對不高。在软件与服务行业中,中国的腾讯控股市值约4.3万亿元,排名全球第四,但2019年报研发强度仅为8.1%,低于前三大龙头企业5-11个百分点,网易、百度等国内龙头企业市值在3000亿-5000亿元左右,不足全球最大的微软公司市值的5%。在技术硬件与设备行业中,中国有四家硬件企业跻身全球前十,市值规模在3000亿-4000亿元左右,但远低于全球前三大公司万亿元以上的市值规模。

半导体行业中,海外龙头企业市值大概是国内龙头企业的10倍左右,但国内龙头的研发强度与全球龙头相近。目前国内半导体企业PE估值相对全球龙头更高,但市值具有较大差距。在半导体设备行业中,中微公司和北方华创跻身全球市值前十,平均规模在1000亿元左右,约为全球龙头阿斯麦市值的10%左右水平;国内头部企业的研发强度在12%左右,与全球龙头14%左右的研发强度的差距在缩小。在半导体产品行业中,台积电市值最大超2.6万亿元人民币,中芯国际总市值接近2700亿元,仅为台积电的10%,但PE估值约280倍,远高于24倍的台积电;而从研发强度来看,A股公司已和全球龙头相近,整体在20%以上水平。

一级市场视角:龙头新兴享溢价,短期新兴估值受解禁制约

从一级市场视角来看,IPO和再融资影响市场的主要途径在于估值定价。从IPO视角来看,一方面,注册制改革市场化定价的背景下,头部公司和新兴产业估值溢价空间有望打开,公司长期趋于分化;另一方面,当前科创板估值较高,短期受解禁减持和海外不确定性影响可能会对新兴产业板块估值形成一定制约。

从再融资视角来看,政策松绑后再融资市场迎来结构性回暖,近期从严规范战投定增释放打击投机套利信号,再融资规范化发展有望支持新兴企业做大做强,同时助力传统行业数字化转型升级,龙头公司更为受益。

2020年A股IPO显著提速,1-7月科创板IPO募资规模占比近58%,新兴产业融资占比升至历史最高超40%。截至7月31日,年初以来共有169家公司首发上市,较2019年同期的103家增长64%;约2396亿元的实际募资规模较2019年同期的1049亿元增长128%。

其中,从非科创板IPO来看,2020年共有96家公司新上市,较2019年同期的78家增长23%;1018亿元的实际募资规模较2019年同期增长50%;而科创板共有73家公司新上市,1378亿元的募资规模占全市场的比重接近58%,国内最大的晶圆制造厂商中芯国际于7月16日正式登陆A股,532亿元的IPO募资规模创科创板最高纪录,位居全部A股历史IPO规模排行榜第二名。而从行业结构来看,在科创板的带动下,2020年以来整体市场中新兴产业融资占比显著抬升至超40%,创历史最高纪录,超过传统强势的制造和金融业。

注册制改革市场化定价的背景下,头部公司和新兴产业估值溢价空间有望打开。一方面,实行注册制的科创板个股定价更加市场化,新股发行定价打破了A股存量板块23倍市盈率的传统,板块IPO新股相对行业PE表现出显著溢价,截至2020年7月底,科创板已上市的公司中,新能源汽车产业新股定价最高,发行PE达1737倍,相对行业溢价6743%;新一代信息技术产业和生物产业新股发行PE也相对较高,中位数分别在49和47倍左右,相对行业溢价率分别为9%和25%;另外新材料行业新股发行PE相对行业溢价率中位数也高达85%。

另一方面,越来越多的龙头公司上市有望打开相关产业链估值空间,支持相关产业做大做强。截至7月底,剔除金融两油后,A股市场共有84家上市公司市值超过1000亿元,多为公司所属细分领域的龙头;其中,2018年以来上市的公司有12家,主要集中于电子行业(4家)和医药生物行业(3家),市值规模占比分别为29.0%和27.8%;有50%的公司在科创板和创业板上市,其中,宁德时代和迈瑞医疗两家创业板公司市值占比为25.2%,中芯国际、金山办公、沪硅产业、中微公司4家科创板公司市值占比为32.1%。

优质龙头中概股回流也有望提升相关科技板块的估值溢价。中国资本市场环境优化的背景下,近期美国对中概股的监管施压可能催化中概股加速回流。基于2015年前后中概股加速私有化退市的经验,A股的估值溢价是吸引中概股私有化回归的重要驱动力,并且在重回A股上市后企业估值迎来显著提升。

2012-2016年的季度数据显示,2014年之前,中概股私有化频率相对稳定,每季度私有化方案个数不超过6起,每季度交易总金额不超过300亿元;2015年随着股市交易活跃度迅速抬升,市场估值也快速走高,中概股私有化意愿高涨,2015年二季度公布私有化方案的中概股大幅上升至17家,涉及金额达到1445亿元;之后随着股灾爆发,估值大幅调整,中概股私有化方案个数有所下降。

从公司重回A股上市后的表现来看,企业估值有显著提升,以药明康德为例,其在2015年完成私有化后于纽交所退市,退市时总市值约210亿元人民币,此后其对自身业务进行整合分别上市,2017年登陆港股的药明生物2020年8月14日的最新市值超1960亿元,2018年登陆A股的药明康德当前市值已超2500亿元。

另外,回归港股的优质中概龙头也享受了更高估值溢价,截至2020年7月底,以2018年至今的港股公司作为样本,阿里巴巴、京东首发市盈率为31.7倍和51.3倍,高于18.0倍的恒生资讯科技行业公司首发市盈率中位数;海底捞PE估值为76.6倍,远高于18.5倍的可选消费行业公司首发市盈率中位数。

从中长期来看,随着企业稀缺性下降,科创板上市公司市场表现也开始迎来分化。随着科创板新股发行逐渐常态化,板块稀缺性的估值溢价有所回落,整体市场表现趋于平稳,新股发行溢价率中位数由2019年8月最高83%逐渐回落至近3个月在0-10%区间附近波动,上市首日涨跌幅中位数经历了2019年50%-300%左右的剧烈波动后近3个月稳定在180%附近。另外,從中长期表现来看,科创板公司迎来估值分化,截至7月底,2019年7月首批上市的25家公司中,有7家公司市值扩张超30%,中微公司最新市值相对上市首日上涨最多达172%;同期另有7家公司市值缩减超30%。

但当前科创板也面临着估值相对较高且一二级市场分化加大的现象。截至2020年7月底,科创板上市公司发行PE中枢在40-60倍左右,其中,共有10家科创板上市公司发行PE超过100倍;并且一、二级市场估值分化加大,科创板公司二级市场PE_TTM中位数与新股发行PE中位数的比值自2019年四季度的1.3左右波动上行至近3个月平均在2.2左右,科创50的估值大概在80倍左右。

在科创板估值相对较高且当前市场风险偏好受外部不确定性压制的背景下,2020年下半年科创板集中解禁可能会对A股市场新兴产业估值形成一定制约。随着新股扩容且发行日渐常态化,未来市场解禁规模或将随之扩容,以7月31日收盘价估算,2020年下半年A股解禁规模预计将超过2.7万亿元,占当前A股总市值和流通市值的比重分别为3.6%和4.7%,整体市场下半年的两次解禁高峰分别在7月和12月,解禁规模预计分别为8100亿元和5331亿元。

其中,科创板下半年解禁规模超5900亿元,占A股解禁规模的21%,占科创板总市值和流通市值的比重分别为20%和86%,其下半年的两次解禁高峰分别在7月和11月,解禁规模分别为3527亿元和1080亿元。

科创板解禁对市场的影响路径在于估值影响而不在于规模,特别在当前外部不确定性风险加大的背景下,预计解禁压力会对A股新兴产业估值产生一定的制约。截至8月18日,目前已有20家科创板公司披露了拟减持公告,拟减持股数上限为3.6亿股,占这些公司7-8月解禁股数的比重为14%;其中,有3家公司完成了部分解禁股份的减持,整体减持数量为749万股,占这3家公司7-8月解禁股数比重的2%。

基于创业板首批上市公司解禁经验,科创板集中解禁对市场资金形成一定压力,板块波动或加大。2010年11月1日创业板首批上市公司迎来首次集中解禁,创业板指短期波动加大,其在当日上涨4%后迎来连续两日幅度在-3%左右的向下调整,两日累计跌幅高于上证综指4.8个百分点,但在此后的5个交易日里迎来相对上证综指5.1个百分点的超额收益的补涨行情。

考虑到当前科创板解禁规模和板块与全部A股的估值比均相对创业板首批公司解禁时偏高,科创板在短期资金端面临压力下可能迎来波动调整,其中,从规模来看,7月22日科创板解禁市值占板块总市值和流通市值的7%和34%,远高于创业板首批上市的4%和16%;从估值来看,截至7月底,科创板与全部A股估值比为7.5,而2010年11月1日创业板与全部A股估值比为3.2。因科创板以其更为清晰的科技属性定位和较小的流通市值成为成长股的先行指标,科创板短期波动加剧或将使得相关的科技公司面临短期调整的压力。

再融资政策松绑后,2020年增发审核和预案公告数有显著提升,近期从严规范战投定增旨在引导市场规范化发展。从发审委审核增发项目进度来看,2020年再融资审核通过数大幅增长,截至7月底共审核通过97个增发项目,通过数较2019年同期大幅增长102%。

从公告的增发预案来看,截至7月底,2020年2月再融资新规落地后上市公司陆续发布增发预案,2月以来月均预案公告数超100件,月均预案公告募资规模接近1500亿元;其中,中小创增发预案规模占比达47%,民企增发预案规模占比接近64%。而自7月以来,监管层从严规范战投定增释放打击投机套利的信号,有助于引导A股市场理性发展,多家公司修订定增方案不再提战略投资者,此前,为规范战投式定增制度,3月20日证监会曾明确战投需满足“具有同行业或相关行业较强的重要战略性资源”等条件。

从已实施的增发项目来看,主要参与方多为大民企,市场呈结构性回暖,创业板及民企融资规模占比有边际回升,制造业增发融资占比升至最高44%。从已实施的增发项目来看,截至7月底,2020年市场共完成135项增发,总规模达3887亿元,较2019年同期增长9%;其中,主要参与方多为大民企和中小创公司,一方面,中小创增发公司数占比继续回落2个百分点至47%的同时,中小创增发募资规模占比连续第二年回升,2020年33%的比重较2018年最低24%提升9个百分点;另一方面,民企增发公司数占比回落6个百分点至51%的同时,其增发募资规模占比较2019年回升3个百分点至42%。分产业来看,以电气设备、国防军工为代表的中游制造业再融资扩容显著,年初以来已累计增发1704亿元,较2019年全年增长21%,规模占比达44%,较2019年提升23个百分点。

一方面,再融资政策松绑向新兴产业倾斜,有利于新兴企业做大做强进而打开估值向上空间。无论是2019年出台的重组新规允许高新技术产业和战略性新兴产业相关资产在创业板重组上市,还是2020年2月落地的再融资新规放宽了创业板发行条件,均有望提升再融资支持新兴产业的效率,重点引导社会资金向具有自主创新能力的高科技企业集聚。近期新兴行业上市公司增发目的结构已由此前的以壳资源重组和收购其他资产为主转变为以自身项目融资为主,2020年1-7月以TMT行业为代表的新兴行业完成的增发项目中,增发目的为项目融资的规模占比为61%,高于2015年38个百分点;同期创业板中增发目的为项目融资的规模占比为74%,高于2015年48个百分点。

另一方面,融资制度放开有望支持传统行业迎来数字化转型升级,龙头公司更为受益。伴随着数字技术的深度应用,加快传统产业的数字化转型已经成为助力中国经济结构转型升级、推动制造业高质量发展的重要一环,资本市场股权融资制度改革有望对传统产业实现平台赋能以及智能化、网络化发展提供更有利的金融支持,而传统行业内的龙头公司有望成为先行者。在此过程中,创业板注册制改革有望发挥更大作用,与科创板面向“硬科技”企业的定位不同,创业板主要服务成长型创新创业企业,行业范围不仅限于新兴产业,同时支持传统产业与新技术、新产业、新业态、新模式深度融合,市场包容性相对更广。随着注册制改革的推广,创业板中的传统产业公司有望受益于再融资政策松绑的金融支持而加快转型,科技赋能有望打开相关公司的估值空间。

产业发展视角:数字经济是趋势,多布局平台企业

从产业发展视角来看,建议积极布局平台企业模式,短期消费和科技双属性板块相对更具确定性。一方面,从商业模式角度来看,数字经济是趋势发展方向,数字化领域也日渐成为中美大国博弈的焦点,在大企业投资中应多布局平台企业模式;另一方面,从行业特征来看,在国内宏观经济循环加大背景下,应多布局消费+科技板块,建议更多关注新能源汽车产业链+消费电子产业链。

数字经济是产业发展的趋势和方向,当前美国和中国数字化规模扩张领先全球。根据G20杭州峰会给出的定义,数字经济是指以使用数字化的知识和信息作为关键生产要素、以现代信息网络作为重要载体、以信息通信技术的有效使用作为效率提升和经济结构优化的重要推动力的一系列经济活动。

整体来看,当前全球数字经济规模不断扩张且成为全球经济增长的重要驱动力,根据中国信通院的测算,2018年全球47个国家的数字经济规模已达30.2万亿美元,占GDP的比重超过40%;其中,美国遥遥领先蝉联全球第一,达到12.3万亿美元,中国次之达到4.7万亿美元,二者分别较2016年增长14%和39%,中国与美国间的比值自2016年的31%提高7个百分点至38%。

另外,腾讯研究院与中国人民大学联合发布的国家数字竞争力指数研究报告也显示,美国和中国这两大经济体的数字经济竞争力也是全球领先,其中,美国作为全球金融、文化、科技的中心,率先发展人工智能、数字商务,占据了大数据时代发展的领军地位,2018年数字竞争力得分领先第二名6.1%;中国是前十名中唯一上榜的发展中国家,超越除美国外的发达国家,位居2018年榜单第二名,较2017年提高了6个名次。

数字经济发展進入2.0时代,“平台化”成为最重要的基础特征。根据阿里研究院的研究分析,与此前以推广应用IT技术为主的数字经济1.0时代不同的是,2010年代之后进入了基于数字技术、以互联网平台为重要载体的数字经济2.0时代,数据成为驱动商业模式创新和发展的核心力量,架构在“云网端”新基础设施之上,“平台”成为了当前数字经济的基础,带来了商业模式、组织模式、就业模式的革命性变化。

陈威如等在《平台战略:正在席卷全球的商业模式革命》中将此定义为一种连接两个或更多群体、为他们提供互动机制、满足所有群体的要求并巧妙地从中赢利的商业模式,目前该模式已经出现在各种产业中,包括社交网络、电子商务、第三方支付等诸多领域。

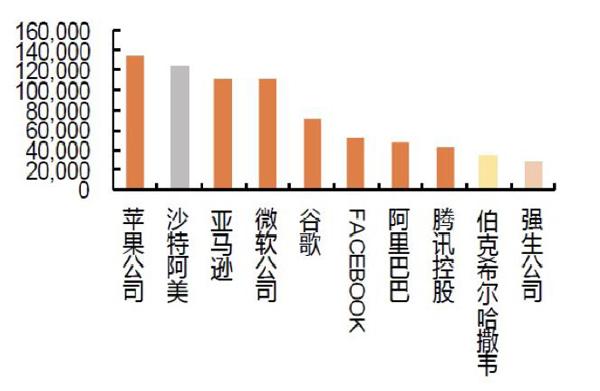

整体来看,数字平台因其有助于大幅降低交易成本、通过模块化和适当的治理结构帮助组织和协调互补产品的技术开发、在大量异质用户的驱动下可以带来全新产出、并具有跨网络协同效应等而受到资本市场的认可;截至2020年8月17日,全球市值最大的10家上市公司中,有7家公司属于互联网平台型企业,市值占比超过75%,一改往日全球龙头公司集中在金融、能源等传统行业的局面。

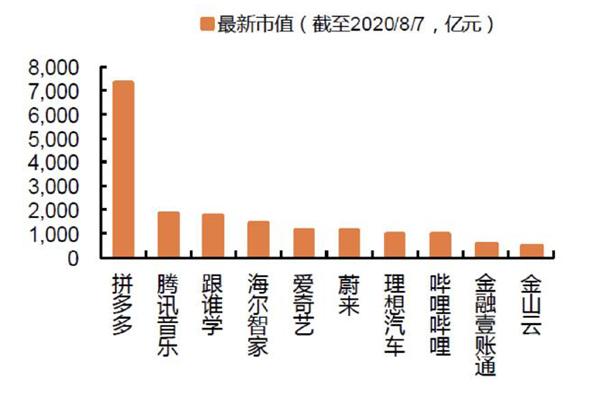

近年来,中国平台型企业孵化显著提速,新兴平台企业也成为中美大国博弈的领域。2012年以来,中国平台型企业孵化显著提速,资本市场认可度也在提升,一方面,近几年在海外上市的中概股多集中在可选消费、信息技术等行业的平台型企业,2014年成立的蔚来汽车、2015年成立的拼多多等公司均于2018年在美国上市且当前市值已超1000亿元人民币;另一方面,当前中国平台型企业为主的独角兽企业也多集中在2012年以来成立,艾媒咨询的统计显示,截至2020年1月31日,中国独角兽企业TOP100榜单中有77家企业在2012年及以后成立,传媒行业的字节跳动、专注汽车出行的小桔科技、物流服务领域的菜鸟网络等独角兽企业参考市值已超2000亿元人民币。

另外,近期中美博弈升级也扩散至新兴平台型企业,特朗普政府8月连发两道禁令的抖音海外版Tik Tok于2017年8月上线,Sensor Tower的数据显示其海外累计下载量已超20亿次,上半年近6亿次的下载量成为海外最受欢迎的移动应用,其母公司字节跳动2020年初的参考估值已超5000亿元,排名艾媒咨询公布的中国独角兽企业榜单第二位,仅次于蚂蚁金服。

除互联网企业外,平台经济也逐渐向传统行业渗透,助力传统经济转型升级。数字经济快速发展离不开新技术的跨界融合以及新型信息基础设施的建设,云计算、大数据、人工智能等技术的应用在孵化新型科技企业和商业模式的同时,也将支持传统行业转型升级。

一方面,受益于数字技术的先发优势,互联网行业以及科技型企业的平台经济率先获得显著增长。另一方面,平台商业模式也正逐渐向传统行业渗透,大型跨国公司最先开始尝试,包括工业设备领域中通用电气部署Predix平台、消费领域中耐克的NIKE+平台、菲亚特的车联网业务等,这些跨国企业也有望受益于数字平台的红利而继续享受领先行业的品牌溢价。

图1:当前全球市值前十大公司中,有7家属于数字经济企业(亿元)

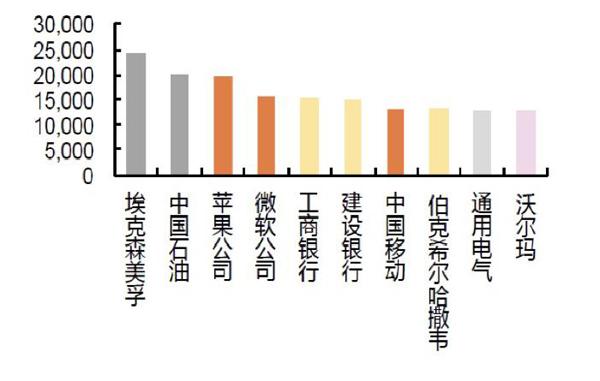

图2:2010年全球市值前十大公司中,金融和能源业公司市值占比超过54%(亿元)

图3:2018年以来海外上市的中国股中,市值前十大公司集中在可选消费、信息技术行业的平台型企业

与此同时,国内传统企业也在积极寻求平台化升级转型,徐工集团、中联重科等先后上线工业互联网平台,构建独立运营的平台公司有助于将企业内部服务能力更好地向外输出,助力传统龙头企业估值进一步打开向上空间。

外部不确定性抬升背景下深耕国内大循环,“消费+科技”双属性板块相对更具确定性。7月30日中共中央政治局会议判断“当前经济形势仍然复杂严峻,不稳定性不确定性较大”,强调要“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。

“双循环新发展格局”将是贯穿中国未来5-10年发展的战略纲领,也将成为“十四五”规划的指导方针;在此背景下,一系列配套制度的改革深化有望更好地激发内需潜力,提升生产要素的流通效率,通过自主可控提高国内产业的竞争优势。因次,具有消费和科技双重属性的产业板块相对更具确定性,其中,以新能源汽车产业链和以手机为代表的消费电子产业链具有市场容量大、迭代系统快的特征,整体处于高景气行业。

在新能源汽車产业链中,特斯拉成为全球绝对“领航者”,相关企业估值向上空间有望进一步打开。受益于欧洲市场政策红利加码有望带来新能源汽车的高增长以及国内补贴退坡放缓的托底,全球新能源汽车规模有望迎来持续增长,据平安证券研究所电力设备行业组测算,预计2020年全球新能源汽车规模将达到260万辆,同比增长15%左右,其中中国100万-120万辆,欧洲80万-100万辆。在此高景气行业中,特斯拉已成为绝对的“领航者”,近期连续4个季度盈利释放良好的经营表现信号,其在全球建厂扩大产能计划以及Model Y、Semi、Cybertruck等优质产品的持续输出有望获得更高溢价和消费者黏性;在关键零部件布局方面,特斯拉举办的电池日将于9月22日召开,也有望引发全球关注以及产业变革。在此背景下,我们建议更多关注特斯拉产品放量带来的产业链机会,相关A股企业估值向上空间有望进一步打开。

A股市场来看,国内龙头宁德时代成为A股新能源产业链的标杆企业。成立于2011年的宁德时代在资本加持下快速发展,实现新能源车产业链核心环节的广泛涉猎,GGII 数据显示,2017年公司实现动力锂电池出货11.8GWh,超越日本松下成为全球第一大动力电池供应商。公司于2018年正式登陆A股,54.6亿元的IPO募资规模为创业板历史第二高纪录,并且目前已成为2018年以来上市的非金融业公司中市值规模最大的上市公司。一方面,公司在上市后继续做大做强,国内动力电池市场份额自2017年的28.9%继续升至2019年年底的52.9%;另一方面,公司在上市后也表现出较强的龙头示范效应,2019年以来新能源指数与宁德时代公司股价走势相关性高达0.87,同期相关产业公司也跟随打开了估值向上空间,截至7月31日,宁德时代总市值已较上市首日累计增长528%,同期相关产业链个股市值也实现50%-70%左右的增长。

5G手机时代渐行渐近,换机潮有望带来相关产业公司业绩增长。随着5G网络的应用,手机更新换代将逐步展开,2020年三季度进入旗舰机密集发布期,预计从2020年开始5G手机将逐步放量,给射频器件、天线等5G手机产业链相关行业带来全新增长机遇。

综合以上分析,A股市场生态将逐渐向盈利驱动转型,头部公司的投资价值将愈发凸显,市场风格也将更趋均衡,传统行业可关注龙头估值修复。高成长性的新兴产业中长期景气向上方向不变,但仍待时间的淬炼。

作者工作单位为平安证券