影子银行在我国货币政策传导过程中的影响

2020-09-17金星任

摘要:影子银行自2008年美国次贷危机开始就成为金融界探讨的焦点,影子银行所蕴藏的金融风险在危机中展露无遗。尽管我国与西方的影子银行在组织结构、业务上有所差异,但影子银行的快速发展对我国金融稳定和宏观调控造成了影响。影子银行在推动金融创新和促进金融资源配置的同时,对货币政策的效果起到了方向作用,降低了央行对货币的控制能力,使得货币政策的实施效果偏离预期。目前,我国的利率仍然存在“双轨”问题,当基准利率与市场利率存在利差时,利率影子银行利用各种业务扩大了信贷供给,对我国货币政策的制定、实施和传导机制造成了阻碍,也加大了宏观调控的难度。因此,我国必须在加强影子银行监管的同时,深化利率市场化改革和资本市场改革,发挥市场定价的高效机制,以促进价格型货币政策工具的传导。

关键词:影子银行;货币政策;传导;影响

中图分类号:F822.0;F832.3 文献识别码:A 文章编号:2096-3157(2020)20-0154-02

一、绪论

1.研究背景和意义

(1)研究问题与背景

2008年,美国次贷危机后,“影子银行”成为世界金融领域一个重要的研究对象,而导致次贷危机的根源就是不为人们熟知的影子银行。次贷危机中影子银行的核心业务表现为资产证券化及各种次级抵押贷款,并由此扩张了整个经济体系的信贷规模,这很大程度上是因为影子银行具有商业银行的信用创造功能,而次贷危机中由于信用急剧扩张,人们增加了投资与消费,资产价格迅速上涨并超过了其实际价值,导致整个经济出现巨大的泡沫,从而引发了发了全球性金融危机。影子银行诞生于20世纪60年代,是经济繁荣与发展下的产物,运用资产证券化等金融衍生产品创造了大量的流动性。

随着中国经济的不断发展,金融机构的业务呈现多样化。2005年,国家进行资产证券化试点的推广,我国影子银行的萌芽也在这一时期产生了。2008年后以房地产为代表的行业的兴起,导致信贷需求快速增长。在互联网迅速发展的大背景下,影子银行发展迅猛。2014年9月末中国银行影子规模为28.35万亿元,在信用货币创造中占比为20.43%。由于影子银行的业务脱离与国家金融监管同时具备了银行的信用创造功能,分流传统金融机构的信贷供给,在一定程度上对我国货币政策的传导和效果产生了影响。在“利率双轨制”的宏观背景下,影子银行因为房贷的约束条款低于商业银行,为继续融资而缺乏担保的小微企業提供了渠道。

从央行公布的社会融资规模报告可以看出。2010年以后,人民币贷款比重下降,维持在50%左右,而委托贷款等其他融资占比上升至20%以上。这些数据都在表明,银行贷款等传统借贷方式在我国融资结构的重要性在下降,相反,委托贷款和信托贷款等其他融资方式的重要性上升,影子银行的信贷规模也随之扩大。而我国的货币政策传导模式是以银行信贷为基础的,影子银行的存在使得M1、M2等货币供应量指标难以准确统计,中央银行的货币政策和宏观调控受到影响,给我国货币政策的制定和执行带来了挑战。本文旨在研究影子银行在中国的发展状况及对货币政策传导的影响,并给出提高我国货币政策传导有效性的建议。

二、影子银行与货币政策传导机制概述

1.影子银行概述

(1)影子银行的释义

影子银行也称平行银行系统,它具有商业银行的部分职能,由于不受金融监管所约束和中央银行的监督,使得这类机构处于监管空白。它们以短期资金投资和借贷来获取利润,因为缺乏监管和存款保险制度的保护使得它们存在着潜在的风险,而风险一旦发生,将会影响整个国家的经济发展。

(2)我国的影子银行

我国资本市场未完全开放,金融衍生产品市场仍然处于发展阶段。我国的影子银行既包括基金公司、民间资产管理公司、信托投资公司等非银行金融机构,这些机构通过开展银信合作、贷款打包、信用交易等业务向银行、企业和个人提供金融服务。同时,中国的影子银行也涉及商业银行内部的一些业务,诸如非保本理财产品、委托贷款、资产证券化等。

对于非银行机构的影子银行,吸纳资金再贷放出去,在现阶段以间接融资为主的融资体系中,这种模式决定了影子银行的服务对象,也对传统商业银行的一部分业务进行了替代。影子银行在提供金融服务的同时,也造成了大量资金空转,同时我国民间借贷里有一大部分资金没有流入实体经济,更多的是流向虚拟经济甚至又流入了借贷市场。

此外,银行通过与非银行金融机构的业务往来、资产管理、银信合作等业务,形成了银行内部的影子银行业务。

2.影子银行与货币政策传导机制的关系

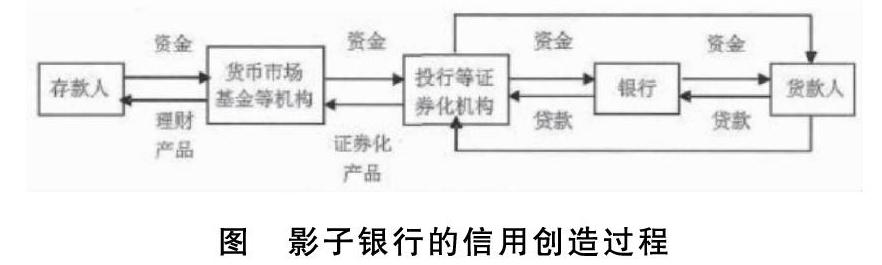

影子银行通过其信用创造能力对货币政策的传导产生影响,而货币政策传导过程大致如下:央行通过分析经济形势和社会上的流动性,决定实施宽松或紧缩的货币政策,然后选择货币政策工具,而传导渠道是否顺畅关系到政策实施的效果。影子银行的迅速发展,扩宽了信贷渠道,丰富了金融产品的种类和价格的形成机制,这对数量型和价格型货币工具的传导造成了影响。如图所示,尽管影子银行不能吸收存款,但它通过多样化的金融衍生产品从市场上获得资金,并与证券、保险和信托公司合作发行证券化产品,将一部分资金再次流入银行,银行获得了更多可贷资金,信贷规模进一步扩大;而影子银行再将融资所获得的资金和原有的资金贷放出去,形成高杠杆的资产业务。最后,影子银行通过商业银行的贷款打包业务,发行资产支持证券等衍生产品,并再次获得资金,形成资金的体内循环。

三、影子银行对我国货币政策传导的影响

1.影子银行对我国货币政策工具的影响

数量型货币政策工具是指用于调控整个社会的货币供给量的工具,例如法定存款准备金率和信贷政策等,央行通过这些工具控制商业银行的信用创造能力,即控制商业银行向个人、企业和政府供给的信贷总量,最终影响社会消费、投资和产出。目前,数量型货币工具是我国主要的货币政策工具,因为数量型工具对经济的刺激温和,并且仍然适合我国以银行为信用中介的间接融资体系。但这一政策工具的执行过程中,商业银行的作用至关重要,而影子银行的存在对其造成以下影响:

第一,降低了法定存款准备金的调控力。法定存款准备金的作用在于:中央银行通过调整法定存款准备金率,影响商业银行的可贷资金规模。由于影子银行业务大量转移了商业银行的存款,将资金转移到了表外,这使得央行吸收的准备金减少,对货币供应量的调控能力下降,削弱了法定存款准备金制度的作用。

第二,削弱了再贴现政策的作用。商业银行在流动性不足时可以向央行申请再贴现以获得资金,但再贴现需要一定的利息。由于再贴现政策会影响商业银行的融资成本,因而商业银行可以自己权衡并作出选择,这项政策在一定情况下使中央银行陷入被动。因为影子银行的出现,银行获取资金的渠道更加多样化,通过发售理财产品、资产证券化等业务补充流动性以达到监管指标的要求。这促使银行不愿意以高成本向央行申请票据贴现,使得再贴现业务进一步失去它有效的调控作用。

2.影子银行对我国以信贷传导为主的传导机制的影响

影子银行的存在,使得传统商业银行的部分信贷业务被其所取代。例如:在央行实行紧缩信贷规模的情况下,银行会减少贷款,导致市场流动性降低,大部分中小企业为保持原有规模运转和融资,就会主动向影子银行申请贷款,从而获得生产和投资所需的资金,这使得央行难以测算信贷规模的变化。信贷传导的有效性主要依赖于商业银行的信贷活动,而影子银行的存在,不但降低了商业银行的传导作用,也影响了微观个体的行为,主要表现在:

第一,削弱了商业银行在货币政策传导中的作用。由于金融监管趋严,在保证安全性和流动性的基础上,商业银行开始不断拓展表外业务以获取利润,将银行的部分资产业务和负债业务转移到表外,而信贷传导恰恰依靠于银行的资产端和负债端,这使银行作为传导主体的作用在降低。

第二,影响货币政策传导中微观个体的行为。这里的微观个体主要包括个人和企业。在利率并轨未完全实现的情況下,加之金融脱媒现象严重,使得越来越多的人不愿意将钱存入银行和向银行申请贷款,而影子银行恰恰提供理财和贷款等业务,这分流了银行大量的存贷款,使得信贷传导的作用受限,因此影子银行削弱了信贷传导方式的有效性。

四、加强影子银行监管,提高我国货币政策传导有效性的建议

1.促进数量型货币政策工具向价格型工具的转型

尽管我国基本取消了利率管制,但仍存在利率“双轨”的现象,影子银行利用官方与市场的利差不断扩展其业务范围,造成了金融产品之间收益差异巨大。数量型调控工具在利率调节上,反应时间过长,难以及时调整利率水平。因此,发挥利率等价格型调控工具的优势对我国货币政策调控具有重大意义。首先,随着我国资本市场的完善,央行有更多操作工具可以选择。其次,我国经济正处于转型的过程中,货币供应量等数量型工具提供的流动性不能完全体现在实体经济中,因为影子银行分流了大量资金,造成资金空转,不利于实体经济发展。利率可以影响市场上所有资金的价格,所以利率等价格型工具的作用范围更加广泛,可以有效限制影子银行的发展。

2.引导影子银行为经济结构转型服务

按照我国经济发展的现状,去库存、去杠杆是必然要求,引导影子银行退出产能过剩和高杠杆行业,并且将资金引向融资需求较大的实体企业,实施更加精准的货币政策。同时引导以银信理财、通道业务为代表的影子银行业务转型,扩大直接投资规模,发挥金融市场定价的功能,进而降低实体经济的融资成本。既为实体经济提供金融服务的同时也降低了自身潜在的风险。

参考文献:

[1]Bollard,Alan,Esay Money-Global Liquidity And Its Impact on New Zealand,BIS Review,No,25.

[2]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011,(12):77~84.

[3]Financial stability board.“Global Shadow Banking Monitoring Report.2013.pp.12~15.

[4]周小川.宏观审慎政策框架的形成背景、内在逻辑、相关理论解释和主要内容[J].西部金融,2011,(03):4~12.

[5]巴曙松.加强对影子银行系统的监管[J].中国金融,2009,(14):24~25.

[6]李扬.影子银行体系发展与金融创新[J].中国金融,2011,(12):31~32.

作者简介:

金星任,云南财经大学金融学院硕士研究生;研究方向:资本市场。